Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- Большое значение критериев Шварца и Акаике (коэффициент детерминации не отражает качества подгонки при наличии лагов зависимой переменной среди регрессоров); Значимость всех регрессоров модели при расчете ковариационной матрицы, устойчивой к автокорреляции и гетероскедастичности (Newey, West, 1989); Автокорреляционные функции (общие и частные) ошибок регрессии позволяют классифицировать случайный процесс, порождающий ошибки регрессии, как белый шум (Box, Ljung, 1989)), статистика Харки-Бера также указывает на нормальность.

Этим критериям соответствовала следующая спецификация:

Таблица 3. Результаты подбора спецификации для цен на нефть по методологии Бокса-Дженкинса.

Dependent Variable: D(LOIL) | ||||

Method: Least Squares | ||||

Date: 03/06/12 Time: 18:37 | ||||

Sample (adjusted): 1999Q2 2011Q4 | ||||

Included observations: 51 after adjustments | ||||

Convergence achieved after 12 iterations | ||||

HAC standard errors & covariance (Bartlett kernel, Newey-West fixed | ||||

bandwidth = 4.0000) | ||||

MA Backcast: 1998Q3 1999Q1 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 0.035209 | 0.002855 | 12.33448 | 0.0000 |

MA(2) | -0.645777 | 0.119839 | -5.388686 | 0.0000 |

MA(3) | -0.352874 | 0.116457 | -3.030090 | 0.0039 |

R-squared | 0.214510 | Mean dependent var | 0.040084 | |

Adjusted R-squared | 0.181782 | S. D. dependent var | 0.188376 | |

S. E. of regression | 0.170396 | Akaike info criterion | -0.644360 | |

Sum squared resid | 1.393672 | Schwarz criterion | -0.530723 | |

Log likelihood | 19.43117 | Hannan-Quinn criter. | -0.600936 | |

F-statistic | 6.554190 | Durbin-Watson stat | 2.203967 | |

Prob(F-statistic) | 0.003043 | |||

Inverted MA Roots | 1.00 | -.50-.32i | -.50+.32i |

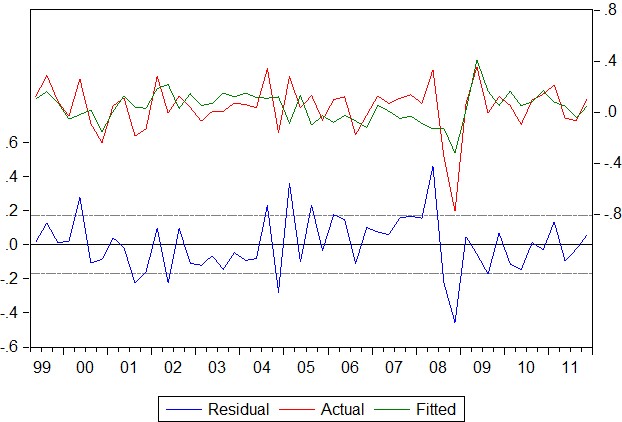

График 3. Результаты ARIMA (0, 1, 3) модели для цен на нефть по методологии Бокса-Дженкинса.

Результаты подбора ARIMA-модели допускают весьма условную экономическую интерпретацию, однако в процессе, судя по отрицательным знакам перед коэффициентами кроме константы, присутствуют признаки возвращения к среднему. Эта спецификация и порожденные с ее помощью прогнозы будут в дальнейшем использоваться как образец для сравнения с другими типами моделей.

Структурная эконометрическая модель

Структурные модели предполагают отражение влияния экономически интерпретируемых факторов на зависимую переменную7. Для рынка нефти были выбраны две группы факторов:

- внутрирыночные, относящиеся в первую очередь к спросу и производству нефти; внерыночные, отражающие биржевой статус нефти и предпочтения инвесторов.

Для оценки структурной модели было использовано две спецификации – модель с распределенными лагами факторов для приведенной к стационарной зависимой переменной и, после обнаружения коинтеграции между отдельными нестационарными рядами – модель векторной коррекции ошибками. Обе модели используют структурные (экономически интерпретируемые) факторы, однако связь влияния различна.

Модель с распределенными лагами факторов.

Модель с распределенными лагами факторов предполагает однонаправленное влияние прошлых значений регрессоров на зависимую переменную. Принципы подбора спецификации также были стандартными:

- Большое значение коэффициента детерминации; Значимость всех регрессоров модели при расчете ковариационной матрицы, устойчивой к автокорреляции и гетероскедастичности (Newey, West, 1989); Экономическая интерпретируемость влияния: вряд ли стоит ожидать от внутрирыночных регрессоров (лаг не больше 4 кварталов, интерпретируемый знак при коэффициенте и его величина);

Таблица 4. Результаты подбора спецификации с распределенными лагами для цен на нефть.

Dependent Variable: D(LOIL) | ||||

Method: Least Squares | ||||

Sample (adjusted): 2000Q2 2011Q4 | ||||

Included observations: 47 after adjustments | ||||

HAC standard errors & covariance (Prewhitening with lags = 2 from AIC | ||||

maxlags = 3, Bartlett kernel, Newey-West fixed bandwidth = 4.0000) | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.004559 | 0.018262 | -0.249631 | 0.8041 |

OECDGPSA | 0.092583 | 0.008864 | 10.44464 | 0.0000 |

D(CHIP) | 0.038700 | 0.006438 | 6.010821 | 0.0000 |

D(QUOTA(-1)) | -0.037919 | 0.012156 | -3.119303 | 0.0032 |

R-squared | 0.474090 | Mean dependent var | 0.033517 | |

Adjusted R-squared | 0.437398 | S. D. dependent var | 0.191991 | |

S. E. of regression | 0.144006 | Akaike info criterion | -0.956655 | |

Sum squared resid | 0.891725 | Schwarz criterion | -0.799195 | |

Log likelihood | 26.48139 | Hannan-Quinn criter. | -0.897402 | |

F-statistic | 12.92100 | Durbin-Watson stat | 2.115270 | |

Prob(F-statistic) | 0.000004 |

Гипотеза о том, что ошибки модели с распределенными лагами имеют нулевую скошенность и эксцесс, равный трем, статистикой Харки-Бера (равна 4.164) не отвергается. Коэффициент детерминации невысок (регрессия объясняет всего 43% дисперсии отклонения от среднего).

Знаки экономически интерпретируемы: как рост ВВП ОЭСР, так и увеличение объема промышленного производства в Китае способствуют росту спроса на нефть. При этом увеличение квоты ОПЕК в предыдущем квартале, закономерно, способствует сокращению цены на нефть.

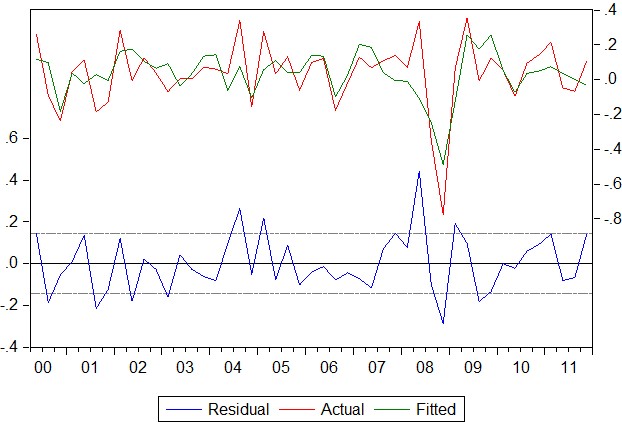

График. Результаты модели с распределенными лагами для цен на нефть.

Модель векторной коррекции ошибками.

Принципы подбора спецификации также были стандартными:

- Большое значение коэффициента детерминации; Значимость всех регрессоров модели; Подбор тренда осуществлялся визуально; Экономическая интерпретируемость влияния регрессоров (интерпретируемый знак при коэффициенте и его величина);

Таблица 5. Результаты подбора спецификации модели векторной коррекции ошибками для цен на нефть8.

Vector Error Correction Estimates | |||

Date: 03/22/12 Time: 19:54 | |||

Sample (adjusted): 2001Q2 2011Q4 | |||

Included observations: 43 after adjustments | |||

Standard errors in ( ) & t-statistics in [ ] | |||

Cointegrating Eq: | CointEq1 | ||

LOG(OIL(-1)) | 1.000000 | ||

LOINTT(-1) | -13.56603 | ||

(4.54857) | |||

[-2.98248] | |||

LAGQUOTA(-1) | -0.064304 | ||

(0.02387) | |||

[-2.69397] | |||

@TREND(99Q1) | -0.021028 | ||

(0.00495) | |||

[-4.24552] | |||

C | 11.20532 | ||

Error Correction: | D(LOG(OIL)) | D(LOINTT) | D(LAGQUOTA) |

CointEq1 | -0.380404 | 0.017178 | 3.464870 |

(0.11873) | (0.00858) | (0.68143) | |

[-3.20391] | [ 2.00234] | [ 5.08468] | |

D(LOG(OIL(-1))) | 0.013258 | 0.000537 | -2.154400 |

(0.17170) | (0.01241) | (0.98546) | |

[ 0.07721] | [ 0.04328] | [-2.18620] | |

D(LOINTT(-1)) | -3.921965 | -0.215670 | 37.38753 |

(2.31973) | (0.16761) | (13.3136) | |

[-1.69070] | [-1.28674] | [ 2.80822] | |

D(LAGQUOTA(-1)) | 0.048380 | -0.000398 | -0.032824 |

(0.02256) | (0.00163) | (0.12946) | |

[ 2.14479] | [-0.24405] | [-0.25355] | |

C | -0.109291 | -0.000110 | -0.132215 |

(0.09365) | (0.00677) | (0.53749) | |

[-1.16699] | [-0.01624] | [-0.24598] | |

D(LOG(SPCAP)) | -0.305023 | -0.003271 | 1.673551 |

(0.09581) | (0.00692) | (0.54990) | |

[-3.18352] | [-0.47252] | [ 3.04337] | |

OECDGPSA | 0.071146 | -0.002708 | 0.083867 |

(0.04312) | (0.00312) | (0.24749) | |

[ 1.64988] | [-0.86911] | [ 0.33887] | |

D(CHIP) | 0.035082 | -9.16E-06 | 0.008999 |

(0.01121) | (0.00081) | (0.06431) | |

[ 3.13067] | [-0.01131] | [ 0.13992] | |

YWEO | 0.031521 | 0.000565 | 0.027994 |

(0.02614) | (0.00189) | (0.15005) | |

[ 1.20566] | [ 0.29916] | [ 0.18657] | |

R-squared | 0.635106 | 0.356460 | 0.556665 |

Adj. R-squared | 0.549248 | 0.205039 | 0.452351 |

Sum sq. resids | 0.566877 | 0.002959 | 18.67266 |

S. E. equation | 0.129123 | 0.009330 | 0.741077 |

F-statistic | 7.397202 | 2.354099 | 5.336426 |

Log likelihood | 32.05512 | 145.0404 | -43.08035 |

Akaike AIC | -1.072331 | -6.327462 | 2.422342 |

Schwarz SC | -0.703708 | -5.958838 | 2.790965 |

Mean dependent | 0.037112 | 0.000807 | -0.040000 |

S. D. dependent | 0.192325 | 0.010464 | 1.001411 |

Determinant resid covariance (dof adj.) | 7.65E-07 | ||

Determinant resid covariance | 3.78E-07 | ||

Log likelihood | 134.9010 | ||

Akaike information criterion | -4.832603 | ||

Schwarz criterion | -3.562900 | ||

Для компонента цены на нефть коэффициент детерминации довольно высок (регрессия объясняет 63% дисперсии отклонения от среднего).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |