Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Знаки коинтеграционного соотношения интерпретируемы лишь частично. Рост ВВП ОЭСР способствует росту спроса на нефть, увеличение квоты ОПЕК в предыдущем квартале, способствует сокращению цены на нефть. При этом рост доли длинных позиций, согласно оценке, способствует снижению цены на нефть. Возможно, это связано с наличием равновесного уровня, определяемого трендом.

Знаки экзогенных переменных также интерпретируемы. Оценка роста на будущий год и прирост промышленного производства в Китае влияют в пользу роста, увеличение свободной мощности ОПЕК (оценка EIA) – в сторону снижения.

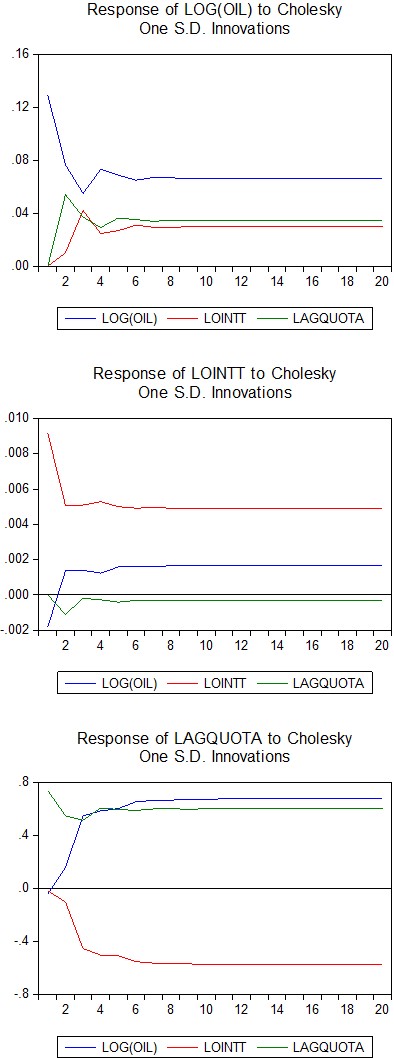

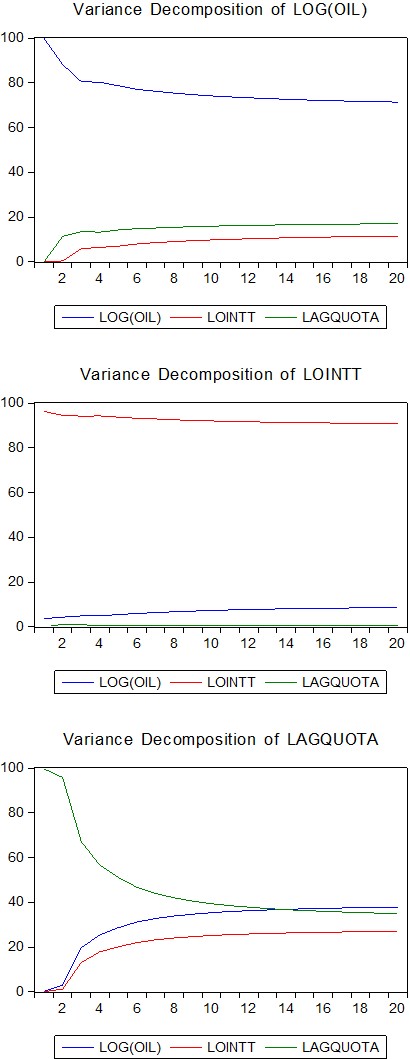

График. Результаты модели векторной коррекции ошибками для цен на нефть.

График. IRF для цен на нефть.

|

|

Биномиальная модель резких изменений динамики индекса

Динамика биржевых цен на сырую нефть не позволяет строить надежных количественных прогнозов (см. выше), однако надежность прогнозирования факта резкого изменения показателя в ту или иную сторону в течение нескольких кварталов довольно высока. Это обуславливает преимущества по точности прогнозирования модели бинарного выбора перед количественными моделями.

Выбор зависимой переменной.

Качественный анализ динамики цены на нефть свидетельствует об асимметричном влиянии одних и тех же факторов на рост и падение цены. Поэтому было выбрано две модели – для оценки возможности, соответственно, резкого роста и резкого падения цены нефти. Это обусловило использование двух различных моделей для роста и падения цены на нефть.

Событие «резкое изменение цены на нефть» было закодировано про помощи двух бинарных переменных. Бинарная зависимая переменная равна единице, если хотя бы в одном из двух последующих кварталов цена нефти сорта Brent вырастет на 25%9 (индикатор 1) или упадет на 20% (индикатор 2), и нулю иначе.

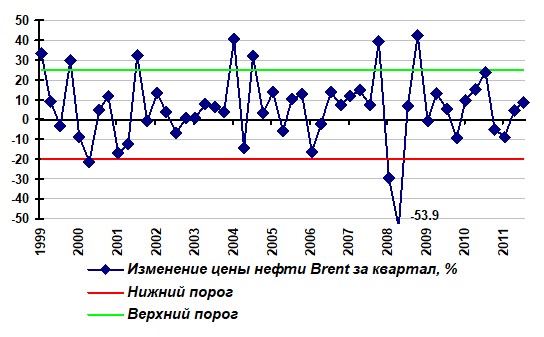

Выбор порога для индикатора, определяющего резкие изменения цены нефти, проводился с учетом изменений мировой экономической конъюнктуры. Целью было выбрать порог, нечувствительный к краткосрочным конъюнктурным колебаниям и сезонному циклу, однако, воспринимающий изменения бизнес-цикла и тренда на рынке нефти.

На историческом периоде 1998-2010 гг. в периоды резкого изменения экономической конъюнктуры для цены нефти были характерны колебания не менее чем в 20% за квартал – именно такой порог отсечения для падений и был установлен.

График. Изменение цены нефти Brent за квартал, %.

Как упоминалось ранее, из-за небольшого количества событий «резкое изменение цены на нефть» и макроэкономической инерции индикатор для квартала устанавливался равным 1 в случае, если событие наблюдалось хотя бы в один из двух последующих кварталов. На рассматриваемом периоде (47 кварталов) снижение цен на рынке нефти более чем на 20% наблюдалось 2 раза (5 наблюдений), превышающий 25% рост за квартал – 4 раза (12 наблюдений).

Процедура оценивания и отбор независимых переменных в спецификации модели.

Регрессоры для моделей выбирались не только по объяснимому влиянию на динамику товарных рынков, но и в качестве сигналов изменения циклов мировой экономической конъюнктуры, влияющих на рынок нефти.

Важным параметром для переменных была оперативность их появления – для оценки полугодовой перспективы не имеет смысла использовать переменные, публикуемые с полугодовой задержкой.

Были оценены различные спецификации моделей бинарного выбора. Критериями, по которым отбиралась наилучшая модель, были значимость коэффициентов (и всей модели в целом), значение информационных критериев и экономичность параметризации (хотя решающего значения они не имели), а также устойчивость значимости к распределению ошибок.

В результате были выбраны следующие спецификации:

Таблица. Probit-модель роста цен на нефть: оценки коэффициентов.

Dependent Variable: UPLEAD | ||||

Method: ML - Binary Probit (Quadratic hill climbing) | ||||

Sample (adjusted): 2001Q1 2012Q1 | ||||

Included observations: 45 after adjustments | ||||

Convergence achieved after 6 iterations | ||||

QML (Huber/White) standard errors & covariance | ||||

Variable | Coefficient | Std. Error | z-Statistic | Prob. |

C | 14.50623 | 6.105467 | 2.375941 | 0.0175 |

OECDGPSA | -1.280269 | 0.349308 | -3.665158 | 0.0002 |

QUOTA | -0.510366 | 0.213840 | -2.386667 | 0.0170 |

SPCAP | -0.725241 | 0.296176 | -2.448683 | 0.0143 |

McFadden R-squared | 0.297718 | Mean dependent var | 0.222222 | |

S. D. dependent var | 0.420437 | S. E. of regression | 0.369587 | |

Akaike info criterion | 0.921784 | Sum squared resid | 5.600384 | |

Schwarz criterion | 1.082377 | Log likelihood | -16.74015 | |

Hannan-Quinn criter. | 0.981652 | Deviance | 33.48030 | |

Restr. deviance | 47.67356 | Restr. log likelihood | -23.83678 | |

LR statistic | 14.19326 | Avg. log likelihood | -0.372003 | |

Prob(LR statistic) | 0.002654 | |||

Obs with Dep=0 | 35 | Total obs | 45 | |

Obs with Dep=1 | 10 |

График. Значения индикатора роста цены на нефть.

Таблица. Probit-модель снижения цен на нефть: оценки коэффициентов.

Dependent Variable: DOWNLEAD | ||||

Method: ML - Binary Probit (Quadratic hill climbing) | ||||

Sample (adjusted): 2000Q2 2011Q4 | ||||

Included observations: 47 after adjustments | ||||

Convergence achieved after 6 iterations | ||||

QML (Huber/White) standard errors & covariance | ||||

Variable | Coefficient | Std. Error | z-Statistic | Prob. |

C | -9.927837 | 4.352674 | -2.280859 | 0.0226 |

OIL/OIL(-4) | 6.335340 | 3.023526 | 2.095348 | 0.0361 |

D(CHIP) | -0.284970 | 0.166481 | -1.711728 | 0.0869 |

OECDGPSA | -1.624936 | 0.931555 | -1.744326 | 0.0811 |

D(LOINTT) | 82.44270 | 31.86765 | 2.587034 | 0.0097 |

McFadden R-squared | 0.485249 | Mean dependent var | 0.106383 | |

S. D. dependent var | 0.311661 | S. E. of regression | 0.241068 | |

Akaike info criterion | 0.561649 | Sum squared resid | 2.440772 | |

Schwarz criterion | 0.758473 | Log likelihood | -8.198753 | |

Hannan-Quinn criter. | 0.635715 | Deviance | 16.39751 | |

Restr. deviance | 31.85525 | Restr. log likelihood | -15.92762 | |

LR statistic | 15.45774 | Avg. log likelihood | -0.174442 | |

Prob(LR statistic) | 0.003840 | |||

Obs with Dep=0 | 42 | Total obs | 47 | |

Obs with Dep=1 | 5 |

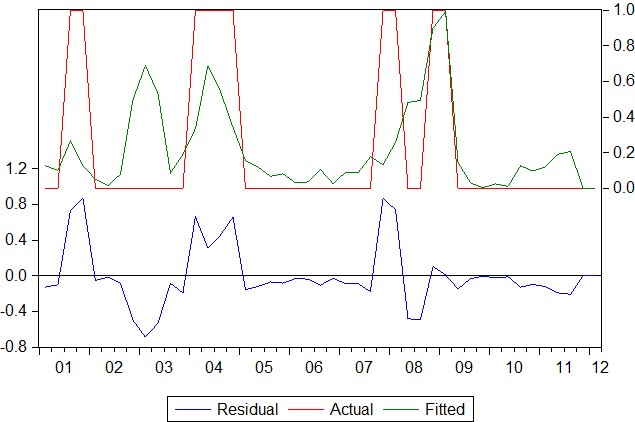

Динамика прогнозного показателя для модели резкого снижения цен на нефть указана на графике.

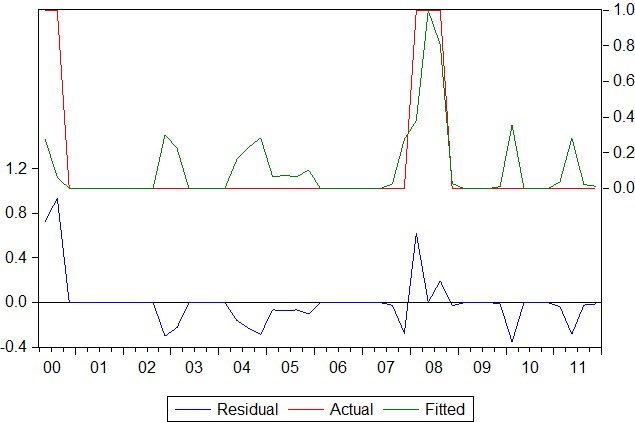

График. Значения индикатора снижения цены на нефть.

Использование полученных индикаторов.

В рамках сигнального подхода для модели probit пороговый уровень составляет 0.5. Превышение этого уровня которого говорит о наличии сигнала о предстоящем резком изменении цены на нефть в ту или иную сторону.

Использование индикатора предполагает вычисление величины прогнозного значения ![]() и сопоставления его с пороговым уровнем для получения сигнального индикатора.

и сопоставления его с пороговым уровнем для получения сигнального индикатора.

Гипотетически возможно, что оба индикатора будут давать положительный сигнал одновременно. Мы предполагаем, что в этом случае сигналы «нейтрализуют» друг друга, и случай аналогичен отсутствию сигнала от каждого из индикаторов.

В качестве примера – использование показателя снижения цен на нефть.

Показатель превысил пороговый уровень за полгода до начала кризиса дот-комов в 2000 г. находился на высоком уровне большую часть периода до падения цен в связи с террористической атакой в 2001 г.

Примерно за полгода до падения цены нефти в сентябре 2008 г. прогнозный показатель вновь превысил пороговый уровень. За квартал до событий, связанных с первой волной кризиса суверенного долга Греции (второй квартал 2010 г., падение цен на 9.1% во втором квартале) и за квартал до второй волны (третий-четвертый квартал 2011 г., падение цен на 8.6% в третьем квартале) индекс вырос до 0.3, что было ниже порогового значения 0.5 и потому не рассматривалось.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |