Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Сигнальный опережающий индикатор с интервальной шириной окна.

Принципы построения и оценки сигнального индикатора.

Для построения сводного опережающего индикатора резких изменений цены нa нефть была применена методика сигнального подхода, используемая в работе (Kaminsky et al 1998) для ранней диагностики валютных и банковских кризисов.

Сигнальный подход предполагает регулярное наблюдение динамики определенных показателей, пересечение пороговых значений по каждому из которых предшествует наступлению события (в оригинале – кризиса). Пороги определяются исходя из баланса между ошибками первого и второго рода10 – такого, что условная вероятность события (при наличии сигнала) выше, чем его безусловная вероятность.

Наиболее близкая аналогия – причинность (каузальность) по Грейнджеру между этими рядами в периоды резких изменений одного из них.

Результаты оценки.

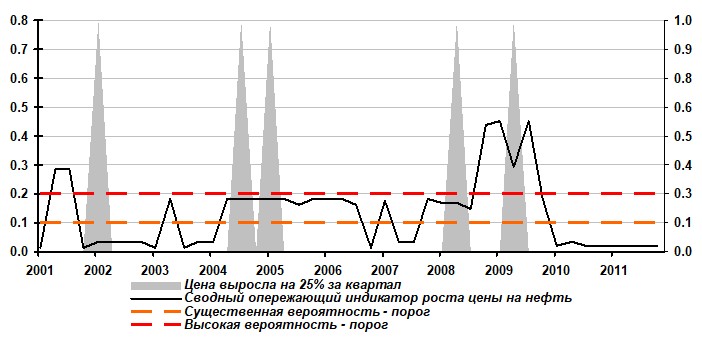

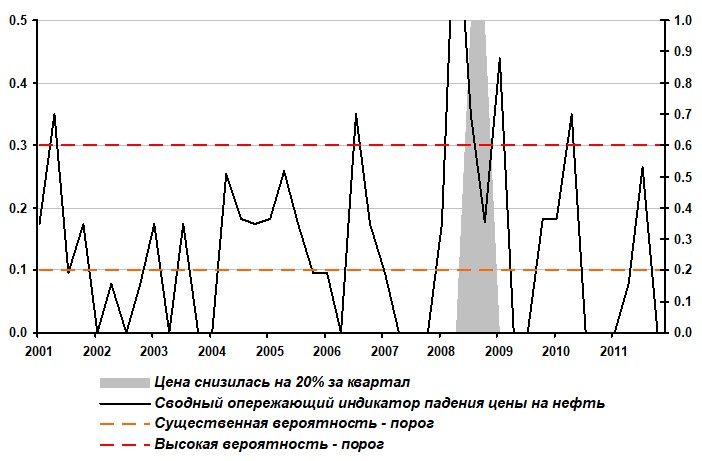

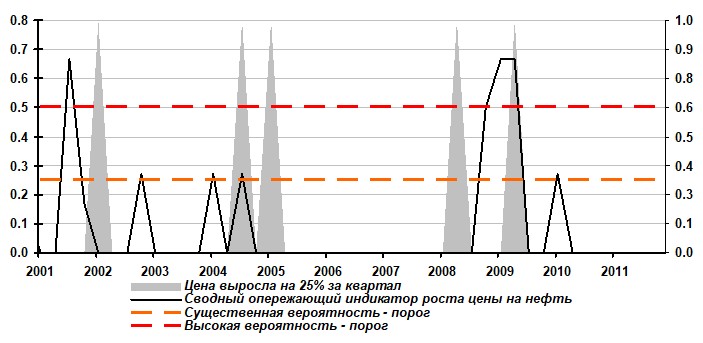

Событие «резкое изменение цены на нефть», как и для предыдущей модели, было закодировано про помощи двух бинарных переменных. Бинарная зависимая переменная равна единице, если хотя бы в одном из двух последующих кварталов цена нефти вырастет на 25%11 (индикатор 1) или упадет на 20% (индикатор 2), и нулю иначе.

Для цены на нефть непросто выбрать больше 5-6 неколлинеарных индикаторов, а применение ортогонализации, как правило, ведет к утрате интерпретируемости индикатора.

Были выделены следующие частные опережающие индикаторы отдельно для роста и падения цены на нефть:

- Цена нефти Brent; Свободная мощность ОПЕК; Cальдо спекулятивных позиций на рынке WTI; Изменение сальдо спекулятивных позиций на рынке WTI; Прирост промышленного производства в Китае к сппг; Темп прироста ВВП США после снятия сезонности; Индекс потребительской уверенности University of Michigan; Индекс потребительского доверия в Китае (BCI OECD).

Пороги для каждого индикатора были определены исходя из максимизации превышения условной вероятности события (при условии наличия сигнала по данному индикатору) над безусловной вероятностью его наступления.

Частные опережающие индикаторы.

Ед. Изм. | Порог на рост | Безусловная вероятность | Условная вероятность | Превышение, проц. п. | Шум/сигнал12 | |

Изменение цены нефти за предыдущий год | % | -15 | 0.23 | 0.50 | 0.27 | 0.30 |

Свободная мощность ОПЕК | мб/д | 1.9 | 0.23 | 0.38 | 0.15 | 0.49 |

Cальдо спекулятивных позиций на рынке WTI | % | 2.8 | 0.23 | 0.25 | 0.02 | 0.89 |

Изменение сальдо спекулятивных позиций на рынке WTI | проц. п. | -1.5 | 0.23 | 0.24 | 0.01 | 0.97 |

Изменение прироста промышленного производства в Китае, проц. п. | проц. п. | 2.4 | 0.24 | 0.40 | 0.16 | 0.47 |

Темп прироста ВВП США после снятия сезонности | % | 0 | 0.23 | 0.16 | -0.07 | 1.52 |

Индекс потребительской уверенности University of Michigan | 75 | 0.23 | 0.24 | 0.01 | 0.92 | |

Индекс потребительского доверия в Китае (BCI OECD) | 101.6 | 0.23 | 0.29 | 0.06 | 0.74 |

Ед. Изм. | Порог на снижение | Безусловная вероятность | Условная вероятность | Превышение, проц. п. | Шум/сигнал | |

Изменение цены нефти за предыдущий год | % | 60 | 0.10 | 0.29 | 0.18 | 0.29 |

Свободная мощность ОПЕК | мб/д | 0.9 | 0.07 | 0.07 | 0.00 | 0.95 |

Cальдо спекулятивных позиций на рынке WTI | % | 3.90 | 0.10 | 0.20 | 0.10 | 0.47 |

Изменение сальдо спекулятивных позиций на рынке WTI | проц. п. | -0.5 | 0.10 | 0.18 | 0.08 | 0.52 |

Изменение прироста промышленного производства в Китае, проц. п. | проц. п. | -1.7 | 0.11 | 0.29 | 0.18 | 0.30 |

Темп прироста ВВП США после снятия сезонности | % | 0.2 | 0.07 | 0.22 | 0.15 | 0.26 |

Индекс потребительской уверенности University of Michigan | 60 | 0.07 | 0.33 | 0.27 | 0.15 | |

Индекс потребительского доверия в Китае (BCI OECD) | 101 | 0.07 | 0.09 | 0.03 | 0.71 |

Сводные опережающие индикаторы

Сводный опережающий индикатор построен взятием средневзвешенной частных сигналов с весами превышения условной вероятности над безусловной по методике, рассматриваемой, в частности, в (Трунин, Каменских, 2007). Пороги для индикатора, согласно этой работе, необходимо устанавливать в местах «скачков» эмпирического распределения сигналов. Таким образом были построены сводные опережающие индикаторы для двух вариантов события «резкое изменение цены на нефть».

График. Сводный опережающий индикатор роста цен на нефть.

График. Сводный опережающий индикатор падения цен на нефть.

Сопоставление сводных опережающих индикаторов и анализа при помощи метода главных компонент.

Использование более широкого набора переменных для сводного опережающего индикатора предполагает исключение мультиколлинеарности связанных между собой частных опережающих индикаторов.

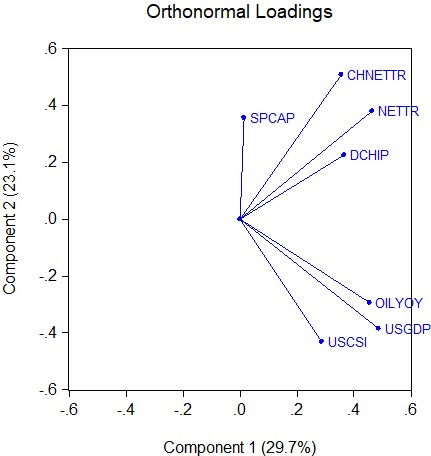

Для этой цели можно применить метод главных компонент. Его основной недостаток – неинтерпретируемость результатов с экономической точки зрения – не меняет ситуацию в случае со сводным опережающим индикатором, который также состоит из взвешенной суммы сигналов и является, по сути безразмерным.

Проведем выделение главных компонент для частных опережающих индикаторов и порогов по ним.

Cumulative | ||

Number | Proportion | Proportion |

1 | 0.2967 | 0.2967 |

2 | 0.2308 | 0.5275 |

3 | 0.1883 | 0.7157 |

4 | 0.1187 | 0.8344 |

5 | 0.0844 | 0.9188 |

6 | 0.0518 | 0.9707 |

7 | 0.0293 | 1.0000 |

Результаты указывают на то, что выбранные факторы слабо связаны между собой. При этом первые две главные компоненты описывают лишь 52.8% совокупной дисперсии факторов, а первые три – 71.6%.

Попробуем использовать главные компоненты в качестве частных опережающих индикаторов:

Таблица. Частные опережающие индикаторы для роста и падения цен на нефть с использованием метода главных компонент.

Порог на рост | Безусловная вероятность | Условная вероятность | Превышение, проц. п. | Шум/сигнал | |

1ГК | 55 | 0.23 | 0.50 | 0.27 | 0.30 |

2ГК | -20 | 0.25 | 0.75 | 0.50 | 0.11 |

3ГК | 40 | 0.21 | 0.38 | 0.17 | 0.44 |

Порог на снижение | |||||

1ГК | 5 | 0.10 | 0.25 | 0.15 | 0.35 |

2ГК | -40 | 0.07 | 0.09 | 0.02 | 0.77 |

3ГК | 7 | 0.07 | 0.50 | 0.43 | 0.07 |

Сводный опережающий индикатор и пороги строятся аналогичными образом:

График. Сводные опережающие индикаторы для роста и падения цен на нефть с использованием метода главных компонент.

|

|

Проверка гипотез.

Качественные гипотезы:

- Рассматривается влияние финансового рынка на рынки энергетических товаров;

Гипотеза проверяется в постановке Кауфманна – речь идет о влиянии объема торговых позиций, открытых как коммерческими, так и некоммерческими трейдерами на цену нефти.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |