Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

In this paper we try to compare energy price forecasts derived from different economic, industry and statistical assumptions.

Oil price is among the least predictable, while the oil demand and supply are among the most stable of all commodities. There is a lot of papers about the most robust techniques to forecast oil prices (Frey et al (2010)), but common methodology in the field still has not emerged.

We construct three types of estimators for oil price based on:

- Time series analysis (canonical Box-Jenkins ARIMA approach) Absence of arbitrage (uses assumption of semi-strong information efficiency of the oil market, based on Abosedra (2005)) Structural macroeconomic approach (based on Kaufmann (2007), uses assumption of weak information efficiency of the oil market)

In addition, we construct leading indicators for sharp changes in oil price based on binary choice econometric models and modified Kaminsky (1995) methodology. We compare forecasting properties of binary indicators with that of point oil price forecasts and that of IMF WEO spring and autumn oil price forecasts.

We conclude that systemic bias of IMF forecasts is larger than in out-of-sample oil price forecasts from structural models but generally has less variance. Properties of leading indicators suggest that they are far superior both to point oil price forecasts and IMF forecasts in predicting sharp oil price changes in subsequent two quarters.

ПРЕДВАРИТЕЛЬНАЯ ВЕРСИЯ ТЕЗИСОВ

А. Апокин1. Опережающие индикаторы индексов энергетического рынка.

Энергетические рынки – одни из наименее предсказуемых финансовых рынков, и, в то же время, это довольно стабильный по структуре товарный рынок. Построение прогноза ценовых показателей такого рынка для заданных параметров объема и структуры спроса и предложения предпринималось неоднократно (см.), однако пока что в этой области нет единого подхода.

В работе исследуются и сопоставляются прогнозные качества трех групп опережающих индикаторов, основанных на:

эконометрических моделях цены (значения индекса), построенных по методике анализа временных рядов (на основе Schwartz and Smith (2000) и Abosedra (2005); структурных эконометрических моделях (Zamani (2004), Kaufmann et al. (2006)); биномиальных/упорядоченных интервалах динамики индекса; сигнальных индикаторах с интервальной шириной окна.Оцениваются спецификации моделей каждого типа для описания динамики энергетического индекса Всемирного Банка. Для каждой модели сопоставляется несколько мер качества прогноза.

Проверяется ряд качественных гипотез:

- Рассматривается влияние финансового рынка на рынки энергетических товаров; Гипотеза о средней информационной эффективности обобщенного энергетического рынка не отвергается; При этом отвергается гипотеза о зависимости ценовой динамики на отдельных биржевых энергетических рынках от объема спекулятивных позиций; (см. Kaufmann et. al (2011))

Основные подходы в литературе. 3

Модель динамики цены на базе методов анализа временных рядов 4

Структурная эконометрическая модель 6

Модель с распределенными лагами факторов. 6

Модель векторной коррекции ошибками. 7

Биномиальная модель резких изменений динамики индекса 8

Выбор зависимой переменной. 8

Процедура оценивания и отбор независимых переменных в спецификации модели. 10

Использование полученных индикаторов. 12

Сигнальный опережающий индикатор с интервальной шириной окна. 13

Принципы построения и оценки сигнального индикатора. 13

Результаты оценки. 13

Частные опережающие индикаторы. 15

Сводные опережающие индикаторы 16

Проверка гипотез. 17

Сопоставление прогнозов. 19

Заключение. 21

Энергетические рынки – одни из наименее предсказуемых2, несмотря на стабильность динамики объемов потребления и производства нефти.

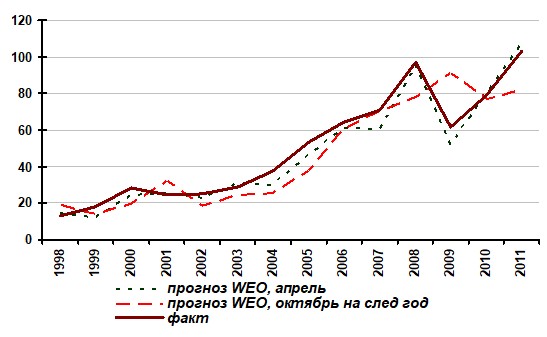

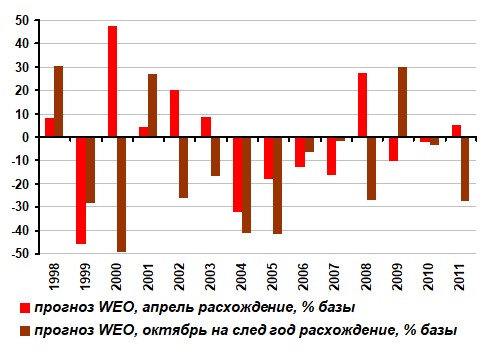

Графики 1,2. Ожидаемые и фактические значения цены на нефть, долл./бар., и расхождения прогноза с фактом, % базы..

|

|

Источник: МВФ.

Как правило, при небольших колебаниях спроса и предложения нефти (существенно менее 5%) могут наблюдаться очень большие колебания цены (до 100%), часто не связанные по знаку с изменением величины избыточного спроса (предложения). Частично это связано с низкой эластичностью нефти как сырья для моторного топлива и топлива для химической промышленности3. Кроме того, доля внешних поставок в потреблении крупнейших экономик велика, что обуславливает роль внерыночных (включая политические) факторы.

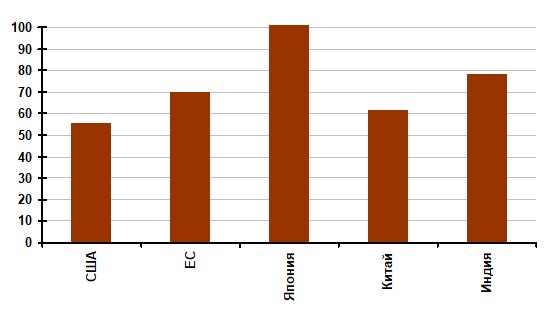

График 3. Доля импорта в потреблении нефти, 2010 г.

Источник: BP.

Для прогноза ценовых показателей энергетических рынков4 при заданных параметрах объемов и структуры спроса и предложения применяются различные методы, но пока что в этой области единого подхода не сложилось.

Основные подходы в литературе.

В недавнем обзоре Frey et al (2010) предлагают следующую классификацию эконометрических подходов к прогнозированию цены на нефть:

Модели временных рядов, использующие только цены и учитывающие нестационарность и автокорреляцию цен на нефть. Модели финансовых рынков, основанные на условии отсутствия арбитража между спотовыми и фьючерсными ценами. Структурные модели, описывающие влияние отдельных рыночных и макроэкономических факторов, а также поведения агентов на цену на нефть.Эта классификация предполагает довольно гибкие границы между классами моделей, тем не менее, позволяющие установить, признаков какого класса у конкретной модели больше5. В данной работе сделана попытка сопоставить прогнозные характеристики статистических моделей, построенных различными методами.

Для сопоставления выбирались спецификации, удовлетворяющие следующим требованиям:

Пригодность для прогнозирования – подразумевает, что данные регрессоров могут быть оценены с разумной достоверностью примерно на 1-2 квартала вперед или в спецификации используются прошлые значения регрессоров. Интерпретируемость – для целей сопоставления результатов модели с другими видами анализа даже модели временных рядов должны иметь определенную логику спецификации, знаки при регрессорах не должны противоречить их экономической интерпретации. Сопоставимый горизонт прогнозов – в частности, многие модели используют оценки ценовой динамики, построенные на котировках фьючерсов. Так как прогнозируемый горизонт – по крайней мере квартал, а ликвидность фьючерсов на нефть уже через два месяца практически отсутствует, эти весьма полезные при краткосрочном прогнозировании данные использовать не представляется возможным.Требование 3 исключает модели, основанные на принципе отсутствия арбитража между спотовыми и фьючерсными рынками: рынок фьючерсов на нефть даже на один квартал вперед не слишком ликвиден6, что позволяет сомневаться адекватности выявляемой им цены.

Модель динамики цены на базе методов анализа временных рядов

Модели на базе ARIMA-методологии (Box, Jenkins, 1976), использующие собственно ценовой ряд как источник информации о будущем, довольно распространены. По этой же методике проверяется качество прогноза более сложных моделей – например, основанных на финансовой информации и/или структурных факторах.

В случае построения модели цены на нефть по этой методологии необходимо сначала проверить нестационарность ряда зависимой переменной и, в случае обнаружения таковой, привести ряд к стационарному. Ряд цены на нефть Brent, действительно, не является стационарным:

Таблица 1. Тест на единичный корень ряда цены на нефть Brent.

Null Hypothesis: OIL has a unit root | ||

Exogenous: Constant | ||

Lag Length: 0 (Automatic - based on SIC, maxlag=10) | ||

t-Statistic | Prob.* | |

Augmented Dickey-Fuller test statistic | -1.37 | 0.589 |

Test critical values: | 1% level | -3.57 |

5% level | -2.92 | |

10% level | -2.59 |

*MacKinnon (1996) one-sided p-values.

Для приведения ряда к стационарному используется взятие первой разности логарифмов ряда (соответствует темпу прироста цены):

Таблица 2. Тест на единичный корень первой разности логарифмов ряда цены на нефть Brent.

Null Hypothesis: D(LOIL) has a unit root | ||

Exogenous: Constant | ||

Lag Length: 1 (Automatic - based on SIC, maxlag=10) | ||

t-Statistic | Prob.* | |

Augmented Dickey-Fuller test statistic | -6.66 | 0.000 |

Test critical values: | 1% level | -3.57 |

5% level | -2.92 | |

10% level | -2.59 | |

*MacKinnon (1996) one-sided p-values. |

Зависимая переменная, таким образом – темпы прироста цены на нефть Brent. Для нее по методологии ARIMA подбирается комбинация лагов зависимой переменной и скользящего среднего, удовлетворяющая ряду критериев:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |