Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Доля длинных позиций в объеме открытых позиций не является для цены на нефть причиной по Грэйнджеру, тогда как цена нефти является причиной по Грэйнджеру для доли длинных позиций в объеме открытых позиций. Следовательно, на поквартальных данных для трейдерских позиций в целом гипотеза выполняется.

Таблица.

Pairwise Granger Causality Tests | |||

Sample: 1999Q1 2013Q1 | |||

Lags: 1 | |||

Null Hypothesis: | Obs | F-Statistic | Prob. |

OIL does not Granger Cause LOINTT | 51 | 14.5500 | 0.0004 |

LOINTT does not Granger Cause OIL | 2.10790 | 0.1530 | |

Аналогичный тест с разделением на коммерческих и некоммерческих трейдеров нефти указывает, что цена нефти не является причиной по Грэйнджеру для позиций как коммерческих, так и некоммерческих трейдеров. Напротив, гипотеза о том, что позиции трейдеров не являются причиной по Грэйнджеру для цены нефти, отвергается.

Для долей длинных позиций коммерческих и некоммерческих трейдеров13 в объеме открытых позиций тест Грэйнджера указывает лишь на отсутствие причинности в каждую сторону.

Таблица.

Pairwise Granger Causality Tests | |||

Sample: 1999Q1 2013Q1 | |||

Lags: 2 | |||

Null Hypothesis: | Obs | F-Statistic | Prob. |

LNINT does not Granger Cause OIL | 50 | 1.43417 | 0.2490 |

OIL does not Granger Cause LNINT | 0.54625 | 0.5829 | |

LCINT does not Granger Cause OIL | 50 | 2.00029 | 0.1471 |

OIL does not Granger Cause LCINT | 2.38435 | 0.1037 | |

LCINT does not Granger Cause LNINT | 50 | 0.43205 | 0.6518 |

LNINT does not Granger Cause LCINT | 1.12852 | 0.3325 |

Тест Йохансена предполагает отсутствие коинтеграционных соотношений между ценой на нефть и двумя типами позиций в поквартальных данных:

Таблица.

Sample: 1999Q1 2013Q1 | |||||

Included observations: 50 | |||||

Series: LCINT LNINT OIL | |||||

Lags interval: 1 to 1 | |||||

Selected (0.05 level*) Number of Cointegrating Relations by Model | |||||

Data Trend: | None | None | Linear | Linear | Quadratic |

Test Type | No Intercept | Intercept | Intercept | Intercept | Intercept |

No Trend | No Trend | No Trend | Trend | Trend | |

Trace | 0 | 0 | 0 | 0 | 3 |

Max-Eig | 0 | 0 | 0 | 0 | 0 |

*Critical values based on MacKinnon-Haug-Michelis (1999) |

При этом для доли длинных позиций в целом такая зависимость присутствует.

Таблица.

Sample: 1999Q1 2013Q1 | |||||

Included observations: 50 | |||||

Series: LOINTT OIL | |||||

Lags interval: 1 to 1 | |||||

Selected (0.05 level*) Number of Cointegrating Relations by Model | |||||

Data Trend: | None | None | Linear | Linear | Quadratic |

Test Type | No Intercept | Intercept | Intercept | Intercept | Intercept |

No Trend | No Trend | No Trend | Trend | Trend | |

Trace | 0 | 1 | 1 | 1 | 2 |

Max-Eig | 0 | 1 | 1 | 0 | 2 |

*Critical values based on MacKinnon-Haug-Michelis (1999) |

- Гипотеза о средней информационной эффективности обобщенного энергетического рынка не отвергается;

- При этом отвергается гипотеза о зависимости ценовой динамики на отдельных биржевых энергетических рынках от объема спекулятивных позиций; (см. Kaufmann et. al (2011))

Сопоставление прогнозов.

Для сопоставления качества прогнозов используются следующие группы критериев:

статистические- RMSE Мера Тейла и её структура

- каким образом прогноз реагировал на «структурный сдвиг» в данных в конце 2008 г.? какие факторы являются ведущими в объяснении динамики цены на нефть

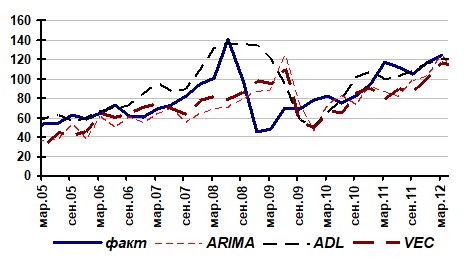

График. Прогноз цены на один квартал вперед, статический, 2005-2011.

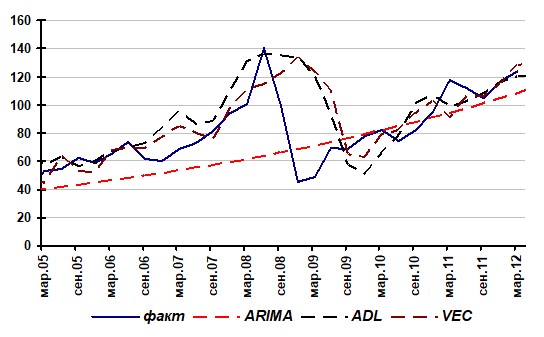

| График. Прогноз цены на один квартал вперед, динамический, 2005-2011.

|

Таблица. Сопоставление прогнозов резких изменений,

Таблица. Меры качества прогнозов.

приведено к логарифму цены.

Среднеквадратическая ошибка прогноза (RMSE) | Мера Тейла | Доля смещения | Доля дисперсии | |

ARIMA | 0.1653 | 0.0211 | 3*10-4 | 0.01663 |

Модель с распределенными лагами | 0.137742 | 0.017318 | 0 | 0.029356 |

VEC | 0.1098 | 0.0139 | 6.7*10-4 | 0.03531 |

Прогноз МВФ WEO (осень) | 0.272127 | 0.03634 | 0.117156 | 0.001634 |

Прогноз МВФ WEO (весна) | 0.156785 | 0.020892 | 0.257612 | 0.030125 |

приведено к долл./бар.

Среднеквадратическая ошибка прогноза (RMSE), долл./бар. | Среднее абсолютное отклонение, долл./бар. |

ARIMA | |

Модель с распределенными лагами | |

VEC | |

Прогноз МВФ WEO (осень) | |

Прогноз МВФ WEO (весна) |

Таблица … свидетельствует о том, что обе структурные спецификации, конечно, прогнозируют лучше средней (которой в данной спецификации эквивалентна модель ARIMA (0, 1, 3)).

Из приведенных прогнозов наилучшие показатели (среднеквадратическая ошибка, мера Тейла) у модели VEC, однако это – одно из следствий выбора линейного временного тренда, улучшающего попадание внутри выборки за счет наблюдений за ее пределами. Следовательно, точность модели VEC за пределами выборки, вероятно, меньше, чем следует из мер качества.

Поэтому на коротких промежутках (один-два квартала) выглядит предпочтительной модель VEC, тогда как для более длинных промежутков (от трех кварталов) предпочтительна модель с распределенными лагами.

В части сопоставления прогнозов моделей с прогнозом МВФ следует сделать несколько замечаний. Во-первых, прогноз МВФ – это, фактически, прогноз на три квартала вперед (для весеннего) и на пять кварталов вперед (для осеннего), и как таковой должен сравниваться с бэк-тестами.

Во-вторых, МВФ прогнозирует среднегодовую цену, именно поэтому (в 4 раза больший интервал) структура RMSE в основном предполагает отклонения за счет смещения, а не дисперсии.

В-третьих, по сравнению с прогнозами моделей прогноз МВФ достаточно точен, однако, из-за большей длины, обладает гораздо большим систематическим смещением (11% ошибки для весеннего и 25% ошибки для осеннего прогноза при почти нулевом показателе для моделей).

Прямое сопоставление ретроспективного прогноза (например, оценка модели на части выборки и прогноз вперед на три квартала) с прогнозом МВФ методологически некорректно, так как обе модели содержат экзогенные регрессоры текущего периода, спрогнозировать которые с информацией на момент времени в прошлом не представляется возможным14.

График. Прогноз резкого изменения цены на один квартал вперед, 2005-2011.

Заключение.

Цена на нефть, как и многие другие показатели биржевых рынков – показатель, с трудом прогнозируемый как в краткосрочной, так и в среднесрочной перспективе. Тем не менее, анализ позволил показать наличие устойчивых зависимостей между динамикой цены на нефть и другими показателями рынка нефти и общей экономической конъюнктуры.

Следует отметить, что, исходя из результатов моделирования финансовая составляющая цены нефти существует, хотя ее влияние на цену довольно ограничено и не специфично для определенной группы трейдеров (коммерческих или финансовых).

Для цены нефти Brent было построено несколько групп моделей, предложивших следующие прогнозы на конец первого квартала 2012 г.:

Таблица. Прогнозы цены нефти на первый квартал 2012 г.

Среднее | Верхняя граница | Нижняя граница | Факт | |

ARIMA | 120.6 | 122.9 | 118.4 | 122.8 |

Модель с распределенными лагами | 91.1 | 94.4 | 87.7 | 122.8 |

VEC | 98.5 | 125.2 | 72.1 | 122.8 |

Прогноз МВФ WEO на 2012 г. (октябрь 2011) | 100 | 122.8 |

Согласно результатам анализа, при пошаговом прогнозе на один квартал вперед наименьшей среднеквадратичной ошибкой обладает модель векторной авторегрессии с коррекцией ошибками. При этом все модели демонстрируют почти полное отсутствие смещения прогноза в структуре ошибки.

Уровень качества подгонки для рассматриваемых моделей невысок, и для наиболее качественных подгонок внутри выборки не превосходит 60% общей дисперсии.

Напротив, прогнозы МВФ обладают значительным смещением в структуре ошибки (около 25% среднеквадратичной ошибки) и гораздо большей среднеквадратичной ошибкой даже на сопоставимых интервалах.

Дополнительно были оценены модели для резкого изменения цены на нефть по методу бинарных переменных и методу опережающих индикаторов.

Приложение. Описание данных.

Для построения модели использовались данные Федеральной резервной системы США, базы данных МВФ International Financial Statistics, Национального бюро экономических исследований США (NBER), а также данные по динамике товарных рынков базы данных ИК «Финам».

Временной период на котором проводилось исследование: 1999 – 2011 гг.

Переменная | Источник | |

Цена нефти Brent | OIL | Finam. ru |

Свободная мощность ОПЕК | SPCAP | EIA |

Доля длинных позиций на рынке производных инструментов WTI | LOINTT | CFTC |

Прирост промышленного производства в Китае к сппг | CHIP | IMF |

Темп прироста ВВП ОЭСР к предыдущему кварталу после снятия сезонности | OECDGPSA | OECD |

Индекс потребительской уверенности University of Michigan | USCSI | University of Michigan |

Сумма квот ОПЕК | QUOTA | OPEC |

Прогноз роста мирового ВВП от МВФ на следующие 12 мес. | YWEO | IMF |

1 Alexander. *****@***com

2 См. W. Nordhaus. Forecasting Efficiency: Concepts and Applications. Review of Economics and Statistics, Vol. 69, November 1987.

3 В работах (Dahl, 1993) и (Cooper, 2003) ценовая эластичность спроса на нефть оценивается значениями, близкими к нулю (около -0.1) в краткосрочной перспективе и на уровне менее -0.5 в долгосрочной перспективе.

4 В настоящее время можно говорить лишь о существовании глобального рынка нефти и нефтепродуктов и сжиженного природного газа. Для целей данной работы энергетические рынки редуцируются до рынка нефти, так как энергетический индекс Всемирного банка построен на основе цены на нефть. Рынки сжиженного природного газа и нефтепродуктов будут рассмотрены в последующих этапах исследования.

5 Как правило, структурные модели включают в себя признаки двух других классов.

6 Для сопоставления использовался российский рынок ФОРТС: на 22 марта оборот фьючерсов на 20 апреля составил 587.6 млн. руб, на 20 мая – 10.9 млн. руб., по фьючерсам на 20 июня ликвидность отсутствовала. На крупнейшей бирже CME в тот же день обращалось 24.3 трлн. долл. для ближайшего фьючерса, 3.3 трлн. для майского и 1.4 трлн. для июньского фьючерса.

7 См., напр., Dees et al (2007)

8 В круглых скобках после коэффициента указана оценка его стандартного отклонения, в квадратных скобках на следующей строчке – величина t-статистики.

9 Речь идет об изменении цены на конец квартала по отношению к цене на конец предыдущего квартала.

10

11 Речь идет об изменении цены на конец квартала по отношению к цене на конец предыдущего квартала.

12 Отношение «шум/сигнал» рассчитывается как отношение доли реализаций события в тех наблюдениях, по которым сигнал отсутствует (шум), к доле верных сигналов в сигналах в целом (сигнал).

13 При этом серии цены на нефть и позиций некоммерческих трейдеров являются стационарными в тренде, а позиции коммерческих трейдеров – стационарными в разностях.

14 Более-менее точно можно спрогнозировать только экзогенный регрессор yweo.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |