Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(17)

![]()

(18.1)![]() (18.2)

(18.2)

![]() (19.1)

(19.1)

![]()

(19.2) ![]()

где ![]()

![]() – изменение инфляции;

– изменение инфляции; ![]()

![]() - изменение номинального ВВП;

- изменение номинального ВВП; ![]()

![]() – изменение реального ВВП;

– изменение реального ВВП; ![]() − изменение номинальной ставки краткосрочного кредитования на денежном рынке текущего периода;

− изменение номинальной ставки краткосрочного кредитования на денежном рынке текущего периода; ![]() − изменение реальной ставки краткосрочного кредитования на денежном рынке текущего периода; зависимые переменные

− изменение реальной ставки краткосрочного кредитования на денежном рынке текущего периода; зависимые переменные ![]() − изменение денежного агрегата М3;

− изменение денежного агрегата М3; ![]() − изменение ставки рефинансирования ЦБ РФ;

− изменение ставки рефинансирования ЦБ РФ; ![]() − изменение курса USD/RUB. Зависимые переменные указаны как в номинальных, так и в реальных величинах соответственно моделям (реальное значение обменного курса высчитывалось по паритету покупательной способности).

− изменение курса USD/RUB. Зависимые переменные указаны как в номинальных, так и в реальных величинах соответственно моделям (реальное значение обменного курса высчитывалось по паритету покупательной способности).

Модель (17) и полученные коэффициенты служат доказательством теоретической модели Ф. Кейгана, согласно которой зависимость уровня цен от денежной массы должна быть существенна. В свою очередь, модель (18) является подтверждением теоретической модели выпуска, так как полученные коэффициенты, несмотря на их статистическую значимость, очень малы.

Итоговые результаты эмпирического анализа выявили следующие зависимости (относительно номинальных и реальных переменных): прямая связь между денежной массой, инфляцией и динамикой номинального и реального ВВП; обратная связь между процентной ставкой рефинансирования, инфляцией и динамикой номинального ВВП (связь ставки и реального ВВП практически отсутствует); существенная прямая связь между процентной ставкой рефинансирования и средневзвешенной ставкой на краткосрочное кредитование на межбанковском рынке; менее значимая обратная связь между денежной массой и номинальной ставкой на краткосрочное кредитование на межбанковском рынке; прямая связь между денежной массой и реальной ставкой на краткосрочное кредитование на межбанковском рынке, которая может свидетельствовать о низкой монетизации экономики РФ; существенная прямая связь курса рубля с инфляцией и ставками по краткосрочному кредитованию и обратная связь с динамикой ВВП.

Модели (17-19) и полученные коэффициенты эластичности также позволяют прогнозировать эффективность монетарных импульсов. Например, увеличение М3 на 1% приведет в росту номинального ВВП на 0.385% (в случае с реальным ВВП на 0.350%), в то время как инфляция вырастет на 6.758%. Согласно результатам, автор выдвинул положение о том, что ставка рефинансирования и обменный курс являются более эффективными инструментами, так как они позволяют регулировать экономический рост и ликвидность при сравнительно низких потерях за счет инфляции.

В соответствии с результатами по моделям (17-19) предложена рекомендация учитывать интертемпоральные эффекты и запаздывание монетарных импульсов для увеличения эффективности таргетирования процентных ставок.

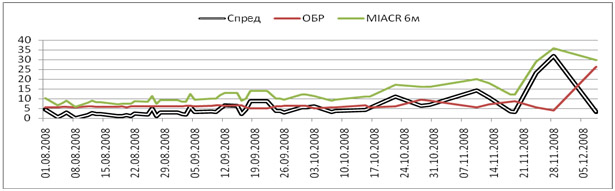

5. Результаты разработки системы индикаторов для оперативного анализа ликвидности денежного рынка. Для более детального исследования регулирования ликвидности денежного рынка РФ необходимо определить основные показатели ликвидности и разработать систему ее оперативного анализа. Разработка системы индикаторов для оперативного анализа ликвидности денежного рынка РФ основана на актуальных индикаторах ликвидности, используемых на международном финансовом рынке. В дополнение к основным индикаторам ликвидности денежного рынка, таким как ставки по кредитам на межбанковском рынке, их структура и волатильность, в исследовании были добавлены спреды. Проиллюстрировав практическое использование уже существующих спредов LIBOR-TED (разница между ставкой по 3-месячным кредитам LIBOR в долларах и ставками по 3-месячным государственным облигациям США) и LIBOR-OIS (разница между ставками LIBOR и ставками овернайт по кредитному свопу), автор предложил использовать следующие спреды для денежного рынка РФ: спред МИАКР-ОБР (разница между MIACR по 6-месячным кредитам и ставкой доходности облигаций Банка России - ОБР с минимальной дюрацией 181 день), который продемонстрирован на рисунке 1, а также спреды MIBOR–MIBID и MIBID–MIACR и спред между 3-месячными и однодневными ставками МИАКР, которые в совокупности формируют систему индикаторов для оперативного анализа ликвидности денежного рынка РФ. Предложенные спреды были успешно протестированы автором на данных денежного рынка РФ, включая кризисный период 2008 года.

Рисунок 1. Динамика спреда MIACR-ОБР

Источник: Банк России: [сайт]. URL:http://www. cbr. ru/(дата обращения

26.03.12)

6. Результаты исследования эффективности операций РЕПО. Завершающим элементом исследования стал эмпирический анализ регулирования ликвидности на примере операций РЕПО и их актуальности и эффективности по отношению к ставкам межбанковского рынка. Данный анализ был проведен с помощью разработанной автором инструментальной модели на основе базовой модели (20.1). Модель (20.2) является первым этапом в системе, а (20.3) вторым этапом, или инструментальной моделью:

![]() (20.1)

(20.1)

![]() (20.2)

(20.2)

![]() (20.3)

(20.3)

где:![]() - ставка МИАКР по кредитам со сроками 1 день текущего периода;

- ставка МИАКР по кредитам со сроками 1 день текущего периода;![]() - ставка МИАКР по кредитам со сроками 1 день, лаг первого порядка;

- ставка МИАКР по кредитам со сроками 1 день, лаг первого порядка;![]() - объем средств, привлеченных ЦБ по операциям РЕПО в текущем периоде;

- объем средств, привлеченных ЦБ по операциям РЕПО в текущем периоде;![]() - рыночный объем спроса на операции РЕПО в текущем периоде.

- рыночный объем спроса на операции РЕПО в текущем периоде.

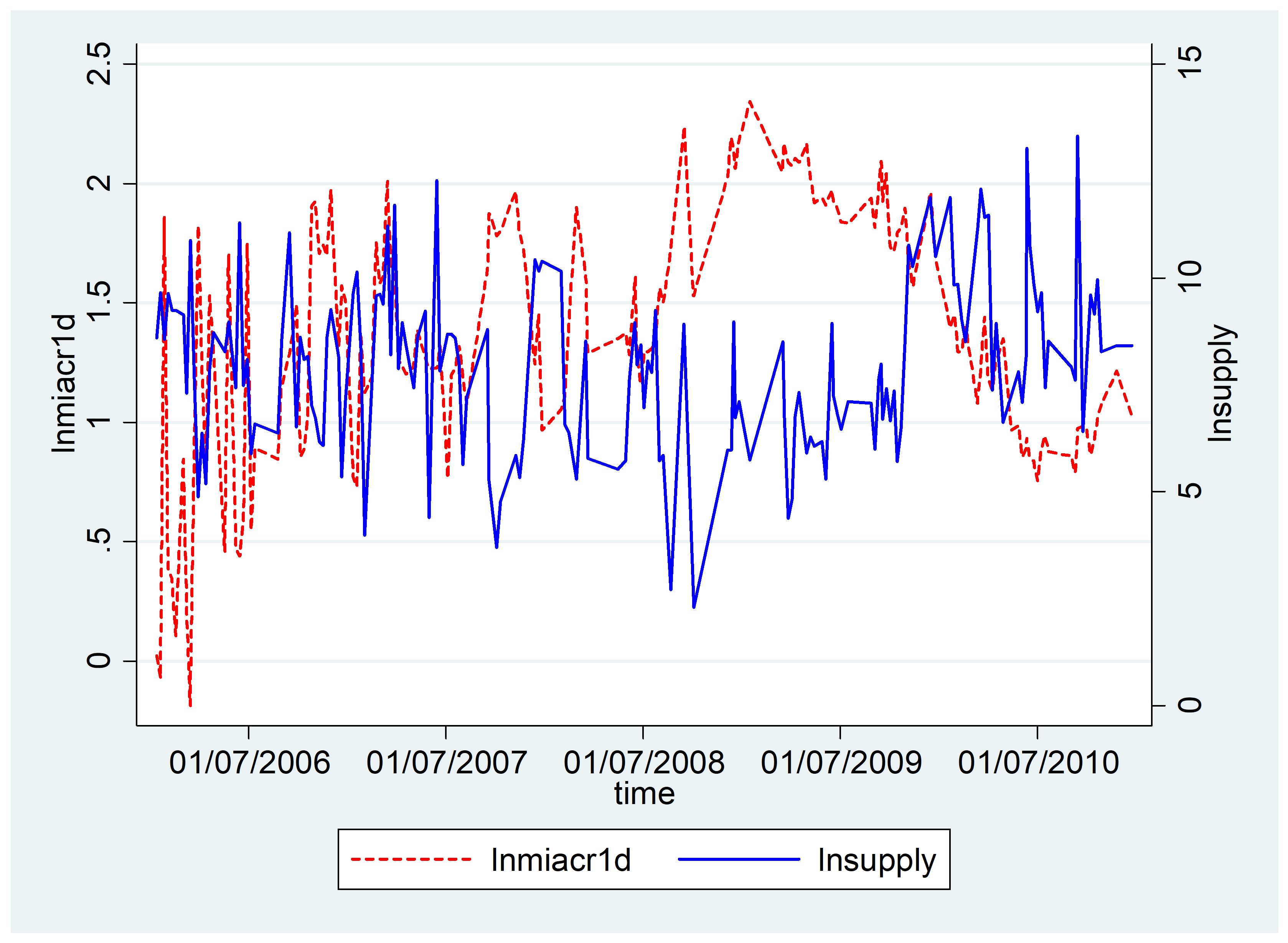

Полученные коэффициенты с помощью обобщенного метода моментов позволяют сделать выводы об актуальности операций РЕПО (так как коэффициент спроса на операции РЕПО по отношению к предложению равен 1.010) и их эффективности (так как 1% увеличение предложения по операциям РЕПО позволяет уменьшить ставку МИАКР на 0.04%), что отображено на рисунке 2. Эффективность операций РЕПО обусловлена высокой статистической значимостью объема предложения по отношению к ставке МИАКР.

Анализ модели (20) позволяет выдвинуть положение о том, что регулирование ликвидности на денежном рынке с помощью операций РЕПО ЦБ РФ является примером оперативного и адекватного предоставления ликвидности банковской системе. Результаты, полученные с помощью регрессии с инструментальными переменными, подтверждают выводы по теоретическому моделированию взаимодействия ЦБ и банков. Согласно модели (20.2), объем предложения по операциям РЕПО слабо реагирует на ставку МИАКР. Анализ позволяет предложить рекомендацию по использованию динамики рыночных процентных ставок при составлении плана объемов операций РЕПО, что будет способствовать более эффективному удовлетворению возникающего спроса на ликвидность.

Таким образом, применение теоретических и эмпирических результатов диссертационного исследования в практике ЦБ РФ позволит повысить эффективность инструментов денежно-кредитного регулирования и прогнозировать вероятность возникновения финансовых дисбалансов и кризисов ликвидности.

Рисунок 2. Ставка МИАКР (1 день) и объем предложения по операциям РЕПО

Источник: Банк России: [сайт]. URL:http://www. cbr. ru/(дата обращения 26.03.12)

III. ОСНОВНЫЕ НАУЧНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

Куфенко анализа ликвидности на денежном рынке // Банковское дело. – 2010. − №1. – С. 42-46. – 0,5 п. л. Куфенко операций РЕПО: эмпирический анализ данных 2006-2010 гг. // Известия Санкт-Петербургского университета экономики и финансов. – 2011. − №4 (70). – С. 88-92. – 0,3 п. л. Куфенко монетарной политики на макроэкономические показатели и ликвидность на денежном рынке: модели и эмпирический анализ //Финансы и бизнес. – 2011. − №4. – С. 83-91. − 0,6 п. л. Куфенко мирового финансового кризиса на Российский финансовый рынок // Модернизация экономики России в контексте национальных и глобальных изменений: материалы студенческой научной конференции, 8-18 апреля, 2008г. − СПб.: Издательство СПбГУЭФ, 2008. – стр. 232-233. – 0,1 п. л. Куфенко России в мировое финансовое пространство // Развитие экономики в России: инновационное будущее: материалы студенческой научной конференции, 12-20 апреля, 2007г. – СПб.: Издательство СПбГУЭФ, 2007. − С. 175-176. – 0,1 п. л. Куфенко аспекты эволюции финансового рынка// Финансовый рынок и кредитно-банковская система России: сб. науч. тр., выпуск №12. − СПб.:Изд-во Инфо-да, 2009. − С.17-25. – 0,6 п. л. Куфенко аспекты монетарной политики Российской Федерации // Почему Германия? Перспективы международного сотрудничества в области науки, образования, экономики и политики: сборник докладов участников международной междисциплинарной конференции, 25-28 мая, 2011 г. – СПб.: Изд-во СПбГУЭФ, 20011. − С. 146-148 . – 0,2 п. л. Куфенко оценка ликвидности на денежном рынке // Финансово-кредитные институты Санкт-Петербурга: исторический опыт и современность: сборник докладов межвузовской научно-практической конференции, 30 сентября, 2009 г. – СПб.: Изд-во СПбГУЭФ, 2009. − С. 168-172. – 0,4 п. л. Куфенко эмпирического анализа эффективности монетарной политики ЦБ РФ за 1999-2010 гг. // Финансовые рынки Европы и России: стратегии посткризисного развития: сборник докладов международной научно-практической конференции, 14 апреля, 2011 г. – СПб.: Изд-во СПбГУЭФ, 2012. – C. 61-63. – 0,2 п. л. Куфенко анализ актуальность монетарной политики и инфляционного таргетирования // Финансовый рынок и кредитно-банковская система России: Юбилейный сб. науч. тр. к 90-летию профессора , выпуск №14. − СПб.: Изд-во Инфо-да, 2011. − С.146-149. – 0,2 п. л.

1 Основные направления единой государственной денежно-кредитной политики на 2012 год и период 2013-14 г. // Вестник Банка России. - 2011. - №65. – С.3.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |