Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

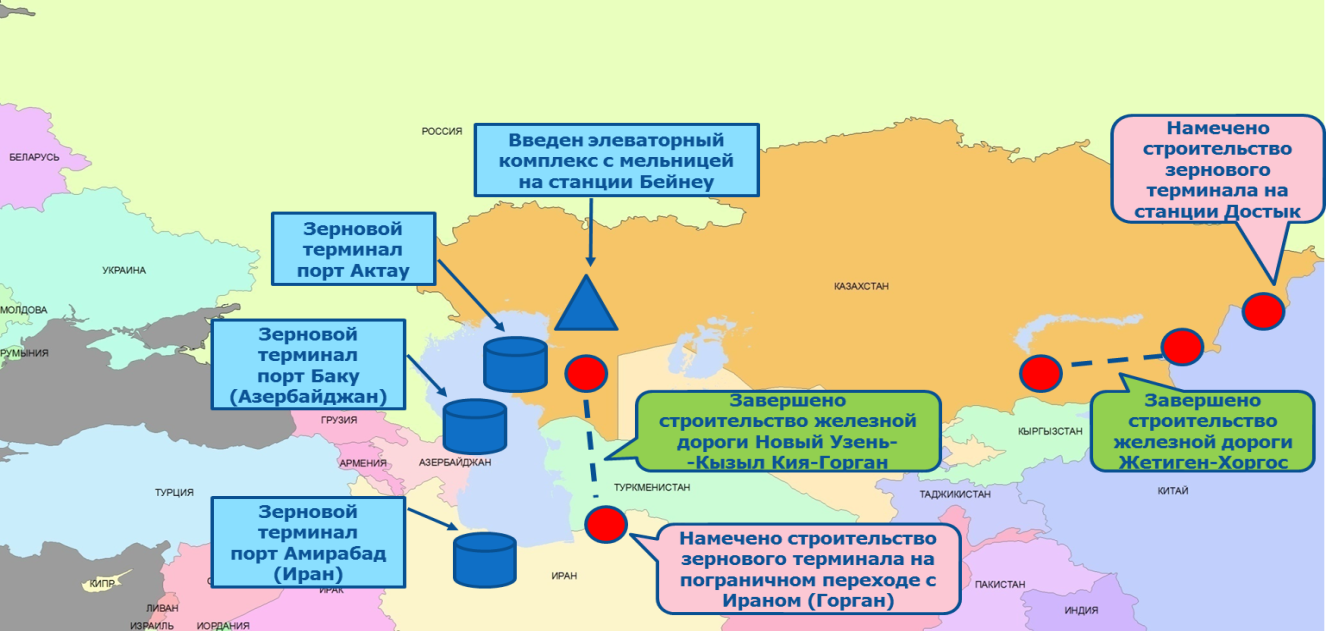

Рис. 7. Развитие инфраструктуры экспорта зерна и логистики

3.2. Ключевые проблемы развития зернового производства и зернового рынка в Республике Казахстан

Ключевыми проблемами развития зернового производства и зернового рынка в Республике Казахстан являются:

1) монокультура пшеницы ((доля пшеницы в посевной площади республики составляет 66% вместо научно-обоснованной 45-50%). Как следствие, имеет место перепроизводство зерна в урожайные годы, которое в условиях дефицита элеваторных мощностей и вагонов-зерновозов вызывает необходимость выделения значительных бюджетных средств на регулирование рынка (перемещение зерна с элеваторов северных областей на более свободные элеваторы других областей, субсидирование транспортных расходов экспортеров зерна, организацию закупа излишков зерна с рынка), а также приводит к демпингу цен;

2) недостаточное обеспечение емкостями для хранения зерна. Имеющихся емкостей достаточно для обеспечения хранения зерна в годы со средней урожайностью, но недостаточно в урожайные годы. Кроме того, материально-техническая база большинства хлебоприемных предприятий изношена и требует восстановления. При этом емкости хранения сконцентрированы в зерносеющих регионах, инфраструктура не диверсифицирована и не ориентирована на экспортные направления;

3) недостаточные темпы диверсификации посевных площадей сельскохозяйственных культур, переориентирования на выращивание альтернативных высокорентабельных культур (масличных, овощных, кормовых, крупяных и др.), что не позволяет повсеместно внедрить научно-обоснованные севообороты, сохранить и повысить плодородие почвы, обеспечить кормами отрасль животноводства, сырьем – предприятия перерабатывающей промышленности, и в целом повысить устойчивость сельскохозяйственного производства;

4) низкие темпы внедрения передовых агротехнологий сберегающего земледелия, в частности, нулевых (в 2012 году при возделывании зерновых культур нулевая технология применена на площади 2,5 млн. га или 15,4%);

5) недостаточное развитие семеноводства зерновых культур (твердой пшеницы, ячменя пивоваренного назначения, зернобобовых культур);

6) низкий уровень технической оснащенности зернового производства. Средний возраст более 78% зерноуборочных комбайнов и тракторов составляет 13-14 лет, при нормативном сроке эксплуатации 8-10 лет. Подлежит списанию 65,2% зерноуборочных комбайнов, 90% тракторов и 94% сеялок. В целом существующий парк сельхозтехники имеет износ в пределах 84%;

7) низкий уровень химизации (объем внесения минеральных удобрений под зерновые культуры обеспечивает лишь 12% от потребности, объемы приобретения гербицидов посредством субсидирования недостаточны для обеспечения эффективной борьбы с сорняками и применения влагоресурсосберегающих, в особенности нулевых технологий);

8) недостаточный уровень государственной поддержки отрасли;

9) недостаточная урегулированность зернового рынка. Экспорт зерна производится в основном крупными зерновыми компаниями. Мелкие и средние зернопроизводители не могут самостоятельно экспортировать произведенное зерно по причине отсутствия финансирования, опыта экспортных операций, доступа к инфраструктуре. При этом зерно у мелких и средних производителей выкупают небольшие трейдерские компании. Экспортная выручка остается у трейдерских компаний и не инвестируется в производство зерна;

10) отсутствует единая экспортная политика в ценообразовании по направлениям экспорта, наблюдается демпинг цен со стороны мелких трейдеров;

11) имеются проблемы обеспечения количественно-качественной сохранности давальческого зерна на хлебоприемных предприятиях и обращения зерновых расписок. По данным Комитета государственной инспекции в АПК выявлены факты выписки зерновых расписок на несуществующие объемы зерна, хищения давальческого зерна. Предпосылками указанных нарушений являются отсутствие электронной регистрации выдачи зерновых расписок, низкая кратность проверок хлебоприемных предприятий, отсутствие надлежащей системы страхования гражданско-правовой ответственности хлебоприемных предприятий перед держателями зерновых расписок;

12) недостаточная эффективность системы обязательного страхования в растениеводстве, связанная с отсутствием контроля в части использования финансовых средств «страхового резерва» страховых компаний, демпингом цен обществами взаимного страхования при заключении договоров обязательного страхования, концентрацией деятельности большинства обществ взаимного страхования в одном районе области, ограниченность выбора страховых схем;

13) низкий уровень кадровой подготовки и кадрового обеспечения.

4. Цели, задачи, целевые индикаторы и показатели результатов реализации Мастер-плана

Цели:

- повышение устойчивости зернового производства;

- стабилизация зернового рынка в Республике Казахстан;

- повышение производительности труда в отрасли растениеводства

Задачи:

- регионализация с учетом региональных особенностей, диверсификация структуры посевных площадей, уход от монокультуры пшеницы, расширение площадей альтернативных культур с учетом их биологических особенностей;

- стабилизация объема производства зерна до уровня внутреннего потребления и поставки его на экспорт традиционным импортерам с учетом прироста их населения;

- рациональное использование земель;

- внедрение научно-обоснованных севооборотов;

- внедрение влагоресурсосберегающих технологий, в т. ч. нулевых;

- химизация земледелия;

- техническое обновление машинотракторного парка;

- наращивание экспорта зерновой продукции, занятие экспортных ниш за счет повышения конкурентоспособности продукции;

- структурирование зернового рынка;

- повышение доходов мелких и средних сельхозтоваропроизводителей;

- развитие инфраструктуры хранения и экспорта зерновой продукции.

Целевые индикаторы:

1) диверсификация структуры посевных площадей с сокращением площадей пшеницы к 2020 году до 11,5 млн. га и расширение площадей зернофуражных, бобовых, крупяных культур до 4,3 млн. га, масличных – до 2,1 млн. га, овощебахчевых культур и картофеля – до 430 тыс. га, кормовых – до 4,3 млн. га;

2) внедрение научно-обоснованных севооборотов на всей посевной площади;

3) внедрение влагоресурсосберегающих технологий на площади 12,8 млн. га, в т. ч. нулевых – 4,8 млн. га;

4) доведение урожайности зерновых культур к 2020 году до 13,2 ц/га, производства зерна – до 21,1 млн. тонн;

5) доведение к 2020 году экспорта зерна и муки в зерновом эквиваленте до 9,1 млн. тонн;

6) доведение к 2020 году доли посевных площадей, охваченных страхованием в растениеводстве, до 100%;

7) введение к 2020 году дополнительных емкостей хранения на 3,5 млн. тонн, в том числе 350 тыс. тонн на основных экспортных направлениях.

Показатели результатов реализации Мастер-плана

В Послании Главы государства Народу Казахстана «Стратегия «Казахстан -2050»: новый политический курс состоявшегося государства» от 14 декабря 2012 года перед агропромышленным комплексом поставлена задача принять Программу развития АПК страны до 2020 года, направленную на значительный рост урожайности, увеличение посевных площадей, внедрение новых технологий, создание кормовой базы животноводства мирового уровня.

В свете поставленных задач и с учетом имеющихся проблем зернового производства и зернового рынка Мастер-план предусматривает:

- диверсификацию структуры посевных площадей сельскохозяйственных культур путем оптимизации площадей пшеницы и расширения площадей приоритетных культур, в том числе крупяных, масличных, бобовых и кормовых культур;

- внедрение влагоресурсосберегающих технологий, в том числе нулевой технологии;

- увеличение объемов государственной поддержки отрасли в рамках программ субсидирования (полевых работ, минеральных удобрений, гербицидов, элитных семян, страхования в растениеводстве), инвестиционного субсидирования, кредитования;

- регулирование зернового рынка, насыщение внутреннего рынка растениеводческой продукцией отечественного производства, обеспечение продовольственной безопасности страны;

- рациональное использование земель, освоение научно-обоснованных севооборотов в увязке с природно-климатическими условиями регионов и биологическими особенностями возделываемых культур;

- модернизацию и развитие инфраструктуры хранения и экспорта зерна, портовой и транспортной логистики;

- структурирование зернового рынка путем создания Единого зернового холдинга в целях стабилизации и регулирования внутреннего рынка зерна, финансирования СХТП, развития инфраструктуры хранения и экспорта зерна, транспортной логистики;

- совершенствование законодательства о зерне и об обязательном страховании в растениеводстве.

5. Этапы реализации Мастер-плана

5.1. Обоснование объемов производства зерна и диверсификация структуры посевных площадей.

Во избежание отрицательных последствий перепроизводства зерна необходимо определить требуемые объемы производства зерна.

По данным Агентства Республики Казахстан по статистике за последние пять лет среднегодовой объем зерна, израсходованного на внутреннее потребление страны, составляет 8,3 млн. тонн.

За указанные годы по данным Комитета таможенного контроля Министерства финансов Республики Казахстан среднегодовой объем экспорта зерна с учетом муки составил 8,2 млн. тонн.

Таким образом, средний минимальный объем необходимого производства зерна составляет 16,5 млн. тонн (8,3+8,2 = 16,5).

Оптимальный объем производства зерна рассчитывается посредством суммирования объема зерна, необходимого на внутреннее потребление страны с учетом роста населения и численности поголовья скота, и реализуемого на экспорт с учетом увеличения потребления зерна у традиционных и других импортеров казахстанского зерна за счет прироста населения.

Потребность в зерне внутреннего рынка Казахстана определяется с учетом роста населения и увеличения поголовья скота, а также потребности в семенном зерне и зерне для промышленной переработки (на производство спирта и пива) и составляет к 2020 году около 12,0 млн. тонн.

Прогнозный объем импорта казахстанского зерна традиционными импортерами с учетом роста населения к 2020 году составляет 6547,0 тыс. тонн. С учетом предполагаемого увеличения поставки зерна на китайский рынок (порядка 0,8 млн. тонн), связанного с быстрым ростом населения в указанной стране, и на емкие рынки стран Юго-Восточной Азии (порядка 0,3 млн. тонн), а также предполагаемого экспорта зерна по другим странам на уровне 1,5 млн. тонн, общий объем экспорта зерна с учетом муки к 2020 году составит порядка 9,1 млн. тонн.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |