Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По мнению Минфина России, изложенного в письме № 03–07–08/103 от 28.04.08, восстанавливать НДС надо в том налоговом периоде, когда одновременно будут выполнены два условия.

- Товары отгружены иностранному покупателю. Таможня поставила в ГТД штамп «Выпуск разрешен».

На рисунке показана схема принятия решения о выборе даты восстановления НДС.

Если экспортер не уложился в срок 180 календарных дней и не успел собрать документы, подтверждающие экспорт товаров, то он обязан начислить НДС по ставке 10% или 18% для уплаты в бюджет.

В подавляющем большинстве случаев экспортер не в состоянии в 180-дневный срок предоставить в налоговый орган указанные документы. Подчеркнем не просто собрать документы, а собрать и предоставить. Это является следствием налоговой коллизии. Рассмотрим ее подробнее.

Допустим, что 14 апреля истекает 180-дневный срок. Согласно п. 9 ст. 165 НК РФ 181 день в нашем примере истекает 15 апреля. Поэтому, если до 15 апреля включительно не предоставлены подтверждающие документы, то экспортер обязан начислить НДС по соответствующей ненулевой ставке. Это с одной стороны.

Однако согласно п. 10 ст. 165 НК РФ документы, подтверждающие право применения нулевой ставки НДС, должны предоставляться вместе с налоговой декларацией. А декларация по НДС предоставляется не позднее 20 числа месяца, следующего за отчетным налоговым периодом, п. 5 ст. 174 НК РФ.

Получается, что экспортер в принципе не может предоставить до 15 апреля эти документы, даже, если они все подготовлены.

Эта коллизия разрешена Минфином России в письме № 03–07–08/103 от 28.04.08. В случае если документы, подтверждающие право на применение нулевой ставки, собраны в 180-дневный срок, то моментом определения налоговой базы является последнее число квартала, см. п.9 ст. 167 НК РФ.

Напротив, если подтверждающие документы в отведенный срок не собраны, то согласно п.1 ст. 167 НК РФ, моментом определения налоговой базы является день отгрузки товаров на экспорт.

В программе «1С:Бухгалтерия 8» регистрация права применения нулевой ставки НДС оформляется документом «Подтверждение нулевой ставки НДС». С учетом разъяснения Минфина выбор момента определения налоговой базы и собственно момент проведения этого документа схематически показан на следующем рисунке.

Таким образом, если подтверждающие документы собраны в срок, то в документе «Подтверждение нулевой ставки НДС» надо установить событие «Подтверждена ставка 0%». В дальнейшем документом «Формирование записей книги продаж» с установленным флагом «По реализации со ставкой НДС 0%» с реализации на экспорт будет начислен НДС по ставке 0%. В то же время документом «Формирование записей книги покупок» с установленным флагом «Предъявлен к вычету НДС 0%» к вычету снова будет принят ранее восстановленный НДС.

В противном случае, то есть, когда документы в срок не собраны, все равно надо провести документ «Подтверждение нулевой ставки НДС». Но теперь в качестве события надо установить значение «Не подтверждена ставка 0%». При проведении документ начислить НДС для уплаты в бюджет. В нашем примере по ставке 18%.

В результате экспортер должен будет уплатить в бюджет сумму, состоящую из двух частей. Это сумма восстановленного НДС и НДС, начисленный с реализации товара на экспорт.

Возможна и такая ситуация. Экспортер не сумел в отведенные законом срок предоставить, подтверждающие документы. В этом случае он согласно абз. 14 п. 9 ст.165 НК РФ обязан начислить НДС по соответствующей ставке и уплатить его в бюджет.

Позже он все-таки собрал и предоставил подтверждающие документы в налоговый орган. В этом случае согласно абз. 15 п. 9 ст.165 НК РФ уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены ст. 176 и 176.1 НК РФ.

Для регистрации факта возврата НДС в программе «1С:Бухгалтерия 8» надо создать еще один документ «Подтверждение нулевой ставки» с событием «Подтверждена ставка 0%».

Сбор подтверждающих документов может растянуться на два и более налоговых периодов. Поэтому при регистрации операций, обусловленных экспортов не следует забывать о необходимости регистрации дополнительных листов в книге продаж и книге покупок.

Для наглядности на рисунке показаны все необходимые операции и проводки, которые сопровождают экспорт товаров. Позже мы подробно остановимся на каждой операции.

В программе «1С:Бухгалтерия 8» есть инструмент под названием «Помощник учета НДС». Это действительно хороший помощник. Он позволит нам не запутаться в том, когда какие документы следует создавать и проводить, чтобы правильно сформировать налоговую декларацию по НДС. В статье активно демонстрируется использование этого инструмента.

3. Настройка программы 1с

Все необходимые операции рассмотрены на демонстрационной базе программы «1С:Бухгалтерия 8», релиз 2.0.19.9 платформа 8.2.13.202. Экспортером товаров является организация . Рассмотрим только те настройки, которые необходимы для учета экспортных операций.

3.1. Учетная политика

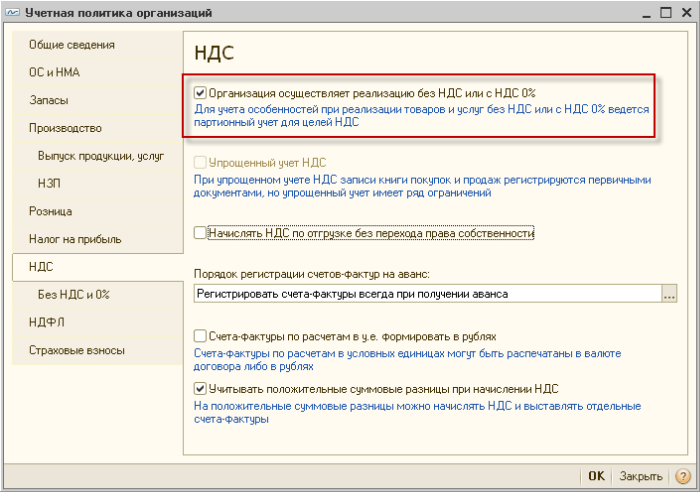

Откройте периодический регистр сведений «Учетная политика организаций». Для организации заполните закладку «НДС», как на рисунке.

Так как экспортные операции облагаются по ставке 0%, то обязательно установите флаг «Организация осуществляет реализацию без НДС или с НДС 0%». В этом случае «Упрощенный учет НДС» окажется недоступным. Остальные флаги установите по своему усмотрению.

Отметим, что флаги «Счета-фактуры по расчетам в у. е. формировать в рублях» и «Учитывать положительные суммовые разницы при начислении НДС» к экспорту в иностранной валюте не имеют ни какого значения. Они применяются только к договорам в условных единицах.

После установки флага «Организация осуществляет реализацию без НДС или с НДС 0%» появится еще одна закладка – «Без НДС и 0%».

В НК РФ не определен порядок начисления НДС при отсутствии документов, подтверждающих право налогоплательщика применить ставку НДС 0%. В этом случае выбор остается за организацией.

- НДС выделяется из выручки. НДС начисляется сверху.

Разумеется, этот выбор надо закрепить в учетной политике организации.

3.2. Валюты и валютный счет

Расчеты с иностранным покупателем предполагается осуществлять в иностранной валюте. Поэтому в справочнике «Валюты» добавьте нужную валюту из классификатора «ОКВ». Можно, конечно, и вручную добавить нужную валюту, но для этого нужно знать ее код и наименование.

Курсы используемых валют описываются в периодическом регистре сведений «Курсы валют». Загружать их с РБК можно прямо из справочника «Валюты».

Для организации в справочнике «Банковские счета» опишите валютный счет.

Денежные расчеты, обусловленные экспортом товаров, относятся к валютным операциям. Пересчет денежных средств по этим операциям происходит по курсу Центрального банка РФ на дату исполнения договора. Поэтому для корректного расчета курсовых разниц поддерживайте в актуальном состоянии курсы используемых валют.

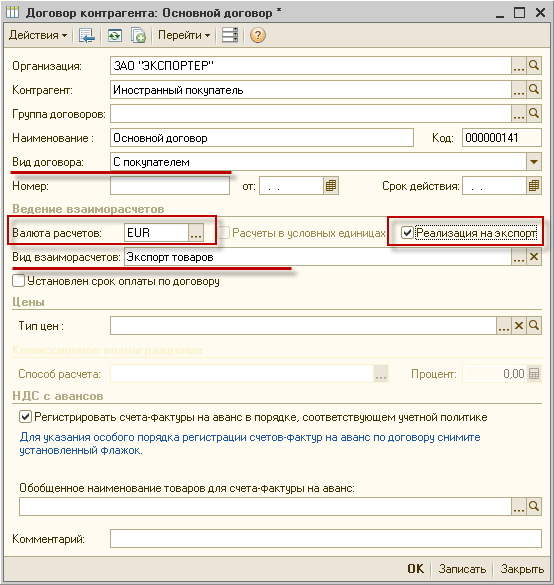

3.3. Договор с иностранным покупателем

При оформлении договора с иностранным покупателем обратите внимание на следующие особенности. Во-первых, как всегда с контрагентом, являющимся покупателем обязательно в реквизите «Вид договора» обязательно укажите значение «С покупателем».

Так как в расчетах предполагается использовать иностранную валюты, то укажите ее в реквизите «Валюта расчетов». Установите также флаг «Реализация на экспорт». Остальные реквизиты на усмотрение пользователя.

Реквизит «Вид взаиморасчетов» заполнять не обязательно. Тем не менее, его использование может оказаться полезным. Виды взаиморасчетов описываются в одноименном справочнике «Виды взаиморасчетов».

Он предназначен для дополнительной классификации однотипных договоров. Типы договоров формально в программе не определяются. Их для себя определяет пользователь. Например, договоры с разными иностранными покупателями можно отнести к типу договора, назовем, его экспортный.

В рамках экспортного типа договора конкретный договор можно отнести к тому или иному виду, предварительно описанному в справочнике «Виды взаиморасчетов». Например, Бразилия, Ирландия, США и т. д. Или, например, можно классифицировать по типу экспортируемого товара: Бытовая техника, Нефть, Мебель и т. д. Выбор за пользователем.

В дальнейшем анализ видов взаиморасчетов можно выполнять в стандартных отчетах.

3.4. Учет авансов, выраженных в иностранной валюте

Федеральным законом -ФЗ в НК РФ в п.8 ст.271, п.10 ст.272 и абз. 3 п. 316 НК РФ внесены дополнения в части учета авансов, выраженных в иностранной валюте. Они вступают в силу задним числом, то есть с 01.01.2010 года, на основании положения п.3 ст. 5 ФЗ-395.

Согласно этим дополнениям в случае получения (перечисления) аванса, доходы (расходы), выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка РФ на дату получения (перечисления) аванса.

Порядок учета доходов и расходов, выраженных в иностранной валюте, остался прежним. Доходы (расходы), выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по курсу Центрального банка РФ на дату признания соответствующего дохода (расхода).

Для того, чтобы учесть эти положения откройте «Настройку параметров учета» на закладке «Налог на прибыль».

В разделе «Стоимость имущества и услуг, предварительно оплаченных по договору в валюте, определяется на дату» активизируйте радио кнопку «Получения или выдачи аванса». В реквизите «Применяется с» укажите дату 01.01.2010 годда.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |