Все верно. Согласно п.8 ст. в случае получения аванса, доходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка РФ на дату получения аванса. Курс евро на дату получения аванса составлял 39.6795. Поэтому и доход наш равен 79355.90 рублей.

В бухгалтерском и в налоговом учете курсовая разница будет сформирована в конце месяца после выполнения регламентной операции «Переоценка валютных средств». Она будет отнесена на прочие доходы с кредита счета 91.01 «Прочие доходы» в дебет счета 52 «Валютные счета».

Отгрузка без права перехода в собственность покупателя.

Если право собственности переходит к иностранному покупателю не в момент отгрузки товаров, а позже, например, при доставке на его склад, то данная операция выполняется в два этапа.

На первом этапе надо оформить документ «Реализация товаров и услуг» с операцией «Отгрузка без перехода права собственности». После того, как будут выполнены условия перехода права собственности оформите документ «Реализация отгруженных товаров» на основании ранее проведенного документа «Реализация товаров и услуг» с операцией «Отгрузка без перехода права собственности».

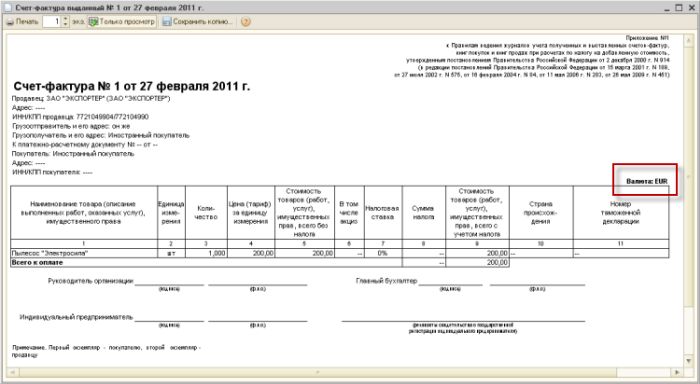

СФ выданный.

Покупателю данный СФ не выдается. Тем не менее, его необходимо выписать и провести. Никаких проводок не формирует. В соответствие с п. 3 ст.168 НК РФ счет-фактуру надо выписать не позднее пяти дней, считая от даты помещения товаров по таможенный режим экспорта.

В договоре с покупателем в качестве валюты взаиморасчетов выбрана иностранная валюта. А согласно п.7 ст.169 НК РФ, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте. По этой причине в нашем СФ цена и суммы выражены в евро. При этом записи в книге покупок и в книге продаж указываются в рублях по курсу валюты на момент определения налогооблагаемой базы.

Обратите внимание на следующий факт. Так как в данный момент у экспортера еще отсутствует обязательство начислить НДС в бюджет по нулевой ставке, то данный счет-фактура в книге продаж не отражается. Он будет отражен в ней только после подтверждения нулевой ставки, см. например, Письмо Минфина РФ от 5 июля 2007 года N 03-07-08/180.

4.6. Восстановление НДС

Откройте «Помощник учета НДС» и убедитесь, что за 1-й квартал он предлагает сделать три операции.

- Выписать СФ на аванс. Этот вопрос рассмотрен нами выше. Подтвердить нулевую ставку НДС. К этой операции мы перейдем чуть позже. Восстановить НДС. А этой операцией займемся сейчас. Формирование записей книги продаж. И этой операцией займемся сейчас.

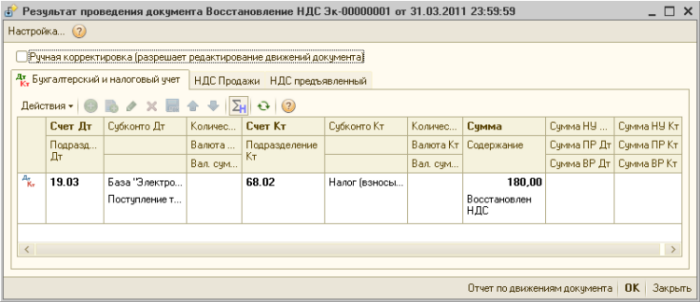

Нам уже известно, что документ «Восстановление НДС» надо создавать только в том случае, если ранее входной НДС по реализованным на экспорт товарам, был принят к вычету из бюджета. У нас именно такая ситуация: ранее документом «Формирование записей книги покупок» мы весь входной НДС приняли к вычету из бюджета.

Так же нам известно, что документ «Восстановление НДС» надо оформлять в том налоговом периоде, в котором имеют место два события. Это событие отгрузки товаров на экспорт и утвержденная таможней грузовая таможенная декларация. Будем полагать, что оба этих документа оформлены в первом квартале.

Следовательно, в первом квартале нам действительно необходимо восстановить НДС. Откройте этот документ непосредственно в «Помощнике учета НДС». Его табличная часть будет автоматически заполнена нужными записями. Если этого по какой-то причине не произошло, нажмите на кнопку «Заполнить». Из выпадающего списка выберите пункт «Заполнить суммы к восстановлению».

Обратите внимание на тот факт, что документ автоматически определил какую часть ранее принятого к вычету входного НДС надо восстановить.

Документ «Восстановление НДС» формирует проводку обратную проводке, которую создал в свое время документ «Формирование записей книги покупок». То есть восстанавливает нашу задолженность по уплате НДС в бюджет.

Вернемся к заполнению документа «Восстановление НДС». В шапке документа реквизит «Отразить восстановление» может принимать одно из двух значений: «в книге продаж» или «в книге покупок».

По умолчанию программа предлагает отразить восстановление НДС «в книге продаж». Такой выбор соответствует разъяснению Минфина России, изложенного в письме -04-09/22. Кроме того, это вполне логичное решение. Давайте вспомним.

В книге покупок отражаются суммы НДС, которые наша организация оплатила поставщикам товаров (работ, услуг). На эти суммы можно уменьшить нашу задолженность в бюджет.

В книге продаж наоборот содержатся суммы НДС, которые наша организация получила от своих покупателей. Разница между суммой НДС в книге продаж и суммой НДС в книге покупок представляет собой ту сумму НДС, которую за данный налоговый период наша организация должна оплатить в бюджет.

Так как восстановление НДС это восстановление нашей задолженности в бюджет, то естественно ее надо отражать в книге продаж. В рассматриваемом примере признание вычета из бюджета и его восстановления принадлежат одному налоговому периоду. Поэтому графы «Запись доп. листа» и «Корректируемый период» заполнять не следует. В результате восстановленный НДС будет отражен в основной книге продаж.

Если бы эти события принадлежали разным налоговым периодам, то графы «Запись доп. листа» и «Корректируемый период» следовало бы заполнить. В этом случае восстановленный НДС отразится в дополнительном листе книги продаж.

Формально восстанавливать НДС можно и «в книге покупок». Так было раньше. В этом случае записи создаются только в дополнительных листах, даже если исправления относятся к одному и тому же налоговому периоду. Причем это сторнировочные записи.

4.7. Подтверждена нулевая ставка НДС

Восстановленный НДС можно будет снова принять к вычету, но только после того, как наша организация соберет все документы, подтверждающие право применения нулевой ставки.

Допустим, что у нас такие документы появятся только в апреле. Поэтому, не смотря на то, что «Помощник учета НДС» уже в 1-ом квартале предлагает создать документ «Подтверждение нулевой ставки НДС», мы пренебрежем этим напоминанием. У нас пока нет оснований для подтверждения.

И так, в начале апреля наша организация собрала все документы, подтверждающие право применить нулевую ставку НДС. Во 2-ом квартале «Помощник учета НДС» снова напоминает о необходимости создания документа «Подтверждение нулевой ставки НДС». На этот раз согласимся с его рекомендацией.

Обратите внимание на графу «Событие». В ней должно быть установлено значение «Подтверждена ставка 0%».

Если нулевая ставка подтверждена, то проводок документ не формирует. Только записи в соответствующих регистрах накопления по учету НДС. Без проведения этого документа невозможно сформировать документ «Формирование записей книги продаж» с установленным флагом «Предъявлен к вычету НДС 0%».

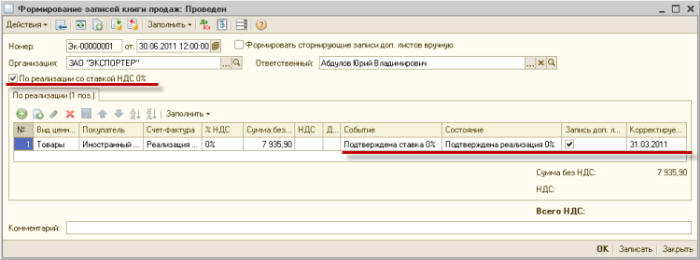

Формирование книги продаж.

После завершения этой операции «Помощник учета НДС» предлагает во 2-ом квартале сделать еще два документа. Это документ «Формирование записей книги продаж (0%)» и документ «Формирование записей книги покупок (0%)». Обратите внимание в наименовании документов на 0%. Это означает, что в этих документах надо обязательно установить флаг «Предъявлен к вычету НДС 0%».

Помните, 27 февраля был выписан счет-фактура на основании документа «Реализация товаров и услуг» со ставкой НДС 0%. Но он не вошел в книгу продаж, так как на тот момент у экспортера не было документов, подтверждающих право применять нулевую ставку. Поэтому по существу на тот момент эта реализация была без НДС.

После того, как экспортер подтвердит нулевую ставку документом «Подтверждение нулевой ставки НДС» он сможет отразить ранее выписанный счет-фактуру в книге продаж документом «Формирование записей книги продаж (0%)».

Значения реквизитов «Событие» и «Состояние» устанавливаются автоматически при наличии документа «Подтверждение нулевой ставки НДС». Если на момент проведения документа «Формирование записей книги продаж» с установленным флагом «По реализации со ставкой НДС 0%» отсутствует документ «Подтверждение нулевой ставки НДС», то программа сообщит об ошибке.

Документы «Счет-фактура выданный» и «Подтверждение нулевой ставки НДС» относятся к разным налоговым периодам. Поэтому корректирующую запись следует отразить на дополнительном листе книги продаж. Для этого надо заполнить графы «Запись доп. листа» и «Корректируемый период».

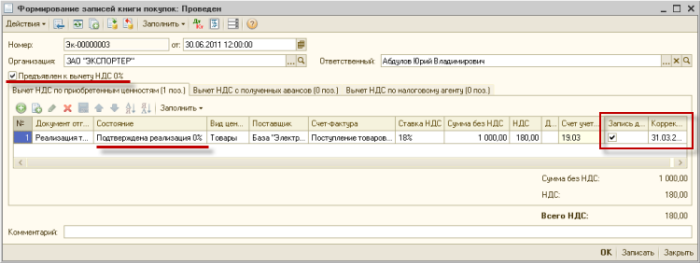

Формирование книги покупок.

После того, как экспортер подтвердит свое право применить нулевую ставку НДС, у него вновь появляется право принять к вычету ранее восстановленный НДС. Это право реализуется документом «Формирование записей книги покупок» с установленным флагом «Предъявлен к вычету НДС 0%».

Так как восстановление НДС мы произвели в 1-ом квартале, а вновь ту же сумму принимаем к вычету в другом налоговом периоде (во 2-ом квартале), то эти записи должны отражаться в дополнительных листах книги продаж. Поэтому графы «Запись доп. листа» и «Корректируемый период» надо обязательно заполнить.

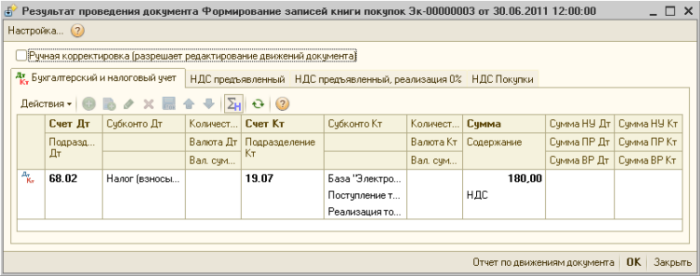

Документ сформирует проводку в дебет счета 68.02 с кредита счета 19.07.

После подтверждения нулевой ставки и формирования записей в книге продаж получится следующая картина. На дополнительном листе отразится запись счета-фактуры выписанного в прошлом налоговом периоде (27 февраля) на основании документа «Реализация товаров и услуг» на экспорт. В графе «0 процентов» отображена сумма реализации вместе с начисленным НДС по ставке 0%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |