Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если этого не сделать, то документ «Реализация товаров и услуг» будет формировать не корректные проводки.

4. Сквозной пример

Рассмотрим сквозной пример от приобретения товара для экспорта до формирования налоговой декларации.

4.1. Описание товара

Любое поступление товара начинается с его предварительного описания в справочнике «Номенклатура». Если в организации списки товаров для внутреннего рынка и для экспорта различаются, то целесообразно их описать в отдельных группах справочника «Номенклатура». Например, «Экспорт» и «Внутренний рынок».

Еще лучше в дополнение к этому или вместо этого в справочнике «Номенклатурные группы» создать два элемента, например, «Экспорт» и «Внутренний рынок». Подробно о сущности номенклатурных групп можно прочитать в статье«Номенклатура и номенклатурные группы в программах 1С». Заполните составы этих номенклатурных групп соответствующими товарами. Это позволит с помощью стандартных отчетов оценивать финансовую эффективность торговли на экспорт и на внутреннем рынке.

К сожалению, часто одни и те же виды товаров могут продаваться, как на внутреннем рынке, так и на экспорт. Поэтому естественное желание пользователя как-то разделить эти товары наталкивается на определенные трудности. Дело в том, что одну и ту же номенклатурную позицию нельзя описать в разных номенклатурных группах справочника «Номенклатурные группы» или в разных группах справочника «Номенклатура».

Есть два пути. Первый обратиться к программисту и сделать необходимые вам изменения в конфигурации. Второй путь – воспользоваться встроенными средствами программы «1С:Бухгалтерия 8». Воспользуемся вторым способом, посмотрите.

В типовой конфигурации на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» аналитический учет ведется по трем видам субконто. Это «(об) Номенклатурные группы», «(об) Ставки НДС» и «(об) Номенклатура». Так как реализация на экспорт производится по ставке 0%, то достаточно, например, в отчете «Карточка счета 90.01.1» сделать отбор по ставке 0%. В результате получим данные по экспортным операциям.

В карточке реквизитов справочника «Номенклатура» есть реквизит «Ставка НДС». Может возникнуть вопрос, какое значение следует присвоить этому реквизиту. Вопрос действительно не простой. Покупаем мы с НДС, например, со ставкой 18%, а экспортируем со ставкой 0%.

Здесь необходимо указать ту ставку НДС, которую наш поставщик указывает в своих документах, например, 18%. Это позволит нужную сумму НДС документом «Поступление товаров и услуг» сразу же отнести в дебет соответствующего субсчета счета 19 «НДС по приобретенным ценностям».

Ставку 0% мы будем устанавливать вручную при экспорте товаров в документе «Реализация товаров и услуг».

4.2. Оприходование товара

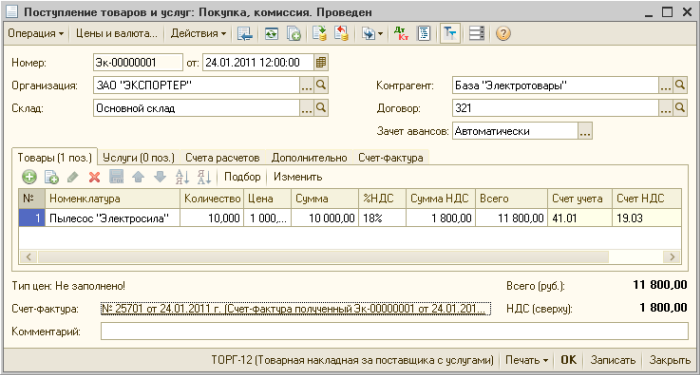

Регистрация факта приобретения товаров производится документом «Поступление товаров и услуг».

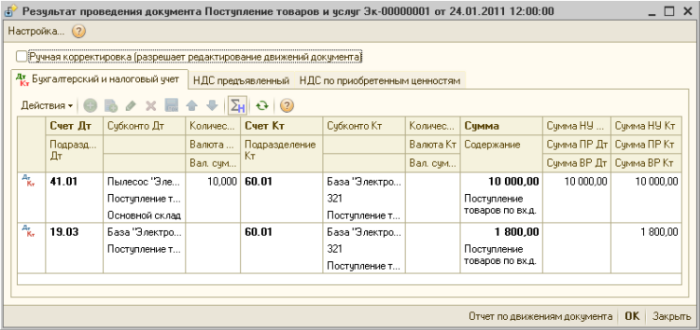

При проведении он сформирует следующие проводки.

Если вместе с накладной поставщик одновременно предоставил и счет-фактуру, то ее реквизиты регистрируем на закладке «Счет-фактура». Ни каких проводок данный документ не создает. Но он абсолютно необходим для последующего формирования записей в книге покупок.

До конца января из приобретенных вентиляторов мы ничего не продали на экспорт. Возникает вопрос надо ли формировать записи в книге покупок? Вообще-то в этом нет необходимости. Действительно, в настоящее время налоговый период для учета НДС равен одному кварталу. И только по истечению налогового периода производится подсчет НДС для уплаты в бюджет.

Однако в рассматриваемом нами примере реализация товаров на экспорт будет осуществлена 27 февраля. Поэтому мы примем к вычету входной НДС в конце января лишь с одной целью – посмотреть позже, как надо восстанавливать этот НДС после реализации товара на экспорт.

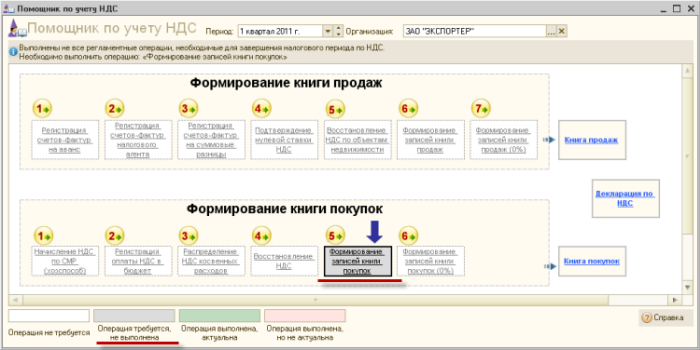

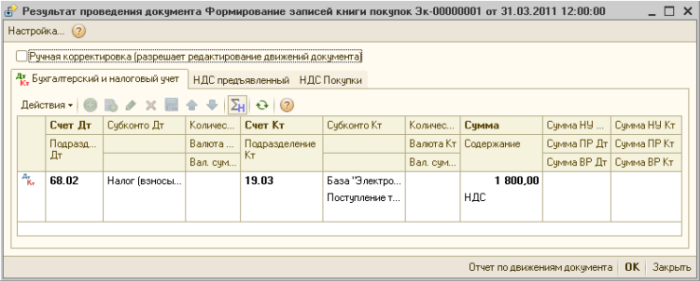

Чтобы принять к вычету входной НДС, надо создать и провести документ «Формирование записей книги покупок». Для его создания можно воспользоваться «Помощником по учету НДС». Откройте его и установите в качестве периода 1-й квартал. Обратите внимание на то, что он информирует о необходимости создать документ «Формирование записей книги покупок».

Кликните дважды по серому прямоугольнику №5 с надписью «Формирование записей книги покупок». Откроется форма одноименного документа. При этом его табличная часть автоматически заполнится соответствующими записями. Если этого не произошло, нажмите на кнопку «Заполнить» и далее «Заполнить документ».

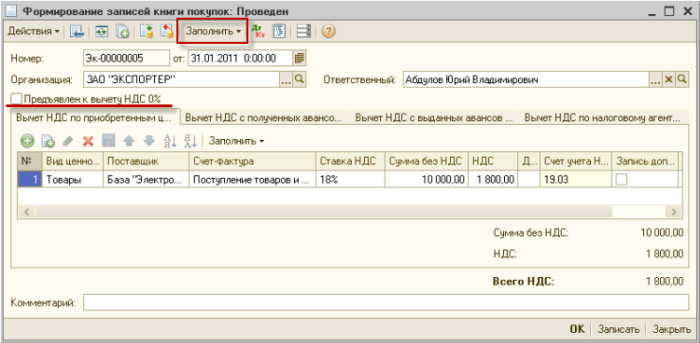

Ни в коем случае не устанавливайте флаг «Предъявлен к вычету НДС 0%». В табличной части документа графы «Запись доп. листа» и «Корректируемый период» оставьте не заполненными.

После проведения документа можно посмотреть проводки, которые сформирует документ. Результат ожидаемый.

Часто бывает так. Создали документ «Формирование записей книги покупок». Затем исправили параметры документов поступления, например, цены и соответствующие счета-фактуры. В подобных ситуациях недостаточно заново провести документ «Формирование записей книги покупок». Его предварительно надо перезаполнить!

Для простоты мы не будем рассматривать оплату поставщику товаров.

4.3. Реализация товара на внутреннем рынке

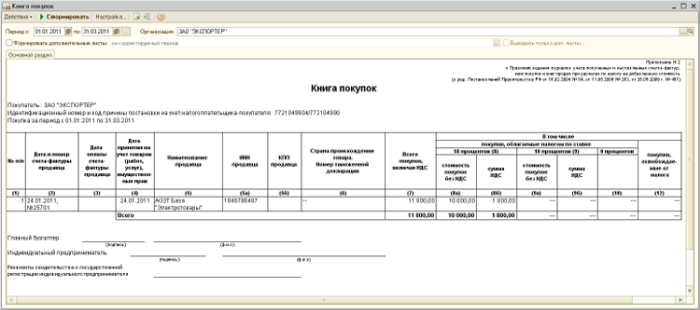

Прежде, чем продавать что-то на экспорт, часть купленных товаров продадим на внутреннем рынке и выпишем счет-фактуру покупателю. Эта операция нам необходима лишь для более полного анализа книги продаж.

Документ «Реализация товаров и услуг» от 27 марта сформирует следующие проводки.

Документ «Счет-фактура выданный» проводок не формирует.

4.4. Получение предоплаты

Оформить факт получения предоплаты от иностранного покупателя не составляет труда. Вопрос в другом: надо ли выписывать на полученный аванс счет-фактуру. Или другими словами, надо ли начислять НДС в бюджет с полученного аванса.

По общему правилу, то есть согласно п. 1 ст. 167 НК РФ, моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат.

- День отгрузки. День отгрузки (передачи) товаров (работ, услуг), имущественных прав. День оплаты. День оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг), передачи имущественных прав.

А вот для товаров облагаемых ставкой 0% предусмотрен иной порядок определения налогооблагаемой базы. В налоговую базу суммы оплаты или частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), облагаемых НДС по ставке 0% не включаются. Об этом говорится в п.1 ст. 154 НК РФ.

Соответствующую сумму НДС экспортер уплатит в бюджет только в том случае, если по истечении 180 дней с момента отгрузки (или предоплаты) товаров на экспорт он не сможет предоставить в налоговый орган документы, подтверждающие факт экспорта, ст. 165 НК РФ.

Таким образом, при получении предоплаты в счет предстоящей отгрузки товаров на экспорт, счет-фактуру выписывать не надо.

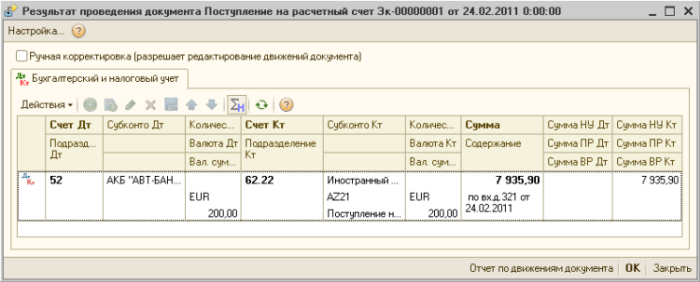

Поступление оплаты от иностранного покупателя регистрируется документом «Поступление на расчетный счет». Обратите внимание на правильность заполнения реквизитов.

Так как до этого никаких взаиморасчетов с данным контрагентом не было, то программа «1С:Бухгалтерия 8» догадалась зафиксировать кредиторскую задолженность по кредиту счета 62.22 «Расчеты по авансам полученным (в валюте)». При этом в бухгалтерском и в налоговом учете отражено рублевое покрытие по курсу валюты на дату документа.

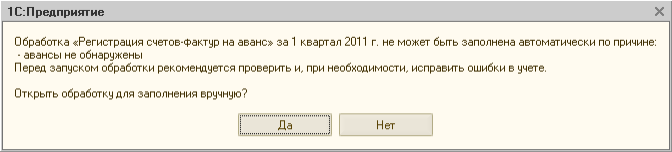

Откройте «Помощник по учету НДС» и обратите внимание на то, что он предлагает выписать счет-фактуру на полученный аванс. Но мы чуть выше убедились, что счет-фактуру на предоплату от иностранного покупателя оформлять не следует!

Что же делать? Кликните по прямоугольнику № 1 с наименованием «Регистрация счетов-фактур на аванс» и «Помощник учета НДС» сообщит вам следующее.

У нас действительно нет авансов, на которые следовало бы выписать счет-фактуру. Вручную нам тоже нечего вносить. Поэтому нажмите на кнопку «Нет». В результате помощник все равно будет предлагать в 1-ом квартале оформить счет-фактуру на аванс. Нам ничего не остается, как просто пренебречь данным сообщением.

4.5. Реализация товара на экспорт

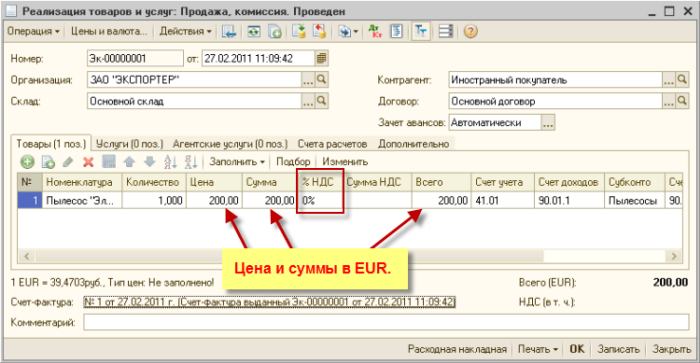

Реализацию товара иностранному покупателю оформляем документом «Реализация товаров и услуг» с операцией «Продажа, комиссия». В карточке номенклатуры обычно указывается не нулевая ставка НДС, например, 18%. Она автоматически подставляется в документ реализации.

Так как данная реализация производится иностранному покупателю, то в графе «% НДС» следует исправить ненулевое значение на значение «0%». Ведь мы планируем получить документы, подтверждающие право применения нулевой ставки НДС.

В договоре с иностранным покупателем в качестве валюты указано евро. Поэтому и в документе цена и суммы также выражены в этой валюте.

На счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» в качестве второго субконто используется «(об) Ставки НДС». Поэтому всегда есть возможность проанализировать выручку в разрезе ставок НДС.

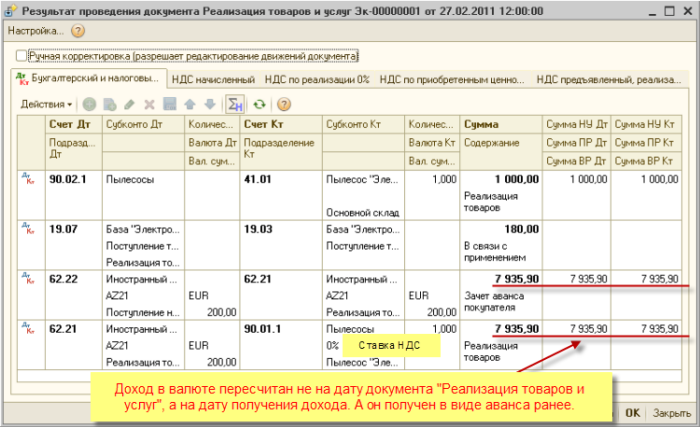

Курс евро на дату документа «Реализация товаров и услуг», то есть на 27 февраля 2011 равен 40.0073. Соответственно доход, выраженный в рублевой оценке на эту дату, кажется, должен быть равен 8001.46 рублей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |