Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В основном разделе книги покупок остается ранее созданная запись, обусловленная вычетом входного НДС со всей поставки товаров.

На дополнительном листе содержится запись, отражающая признание к вычету ранее восстановленного НДС.

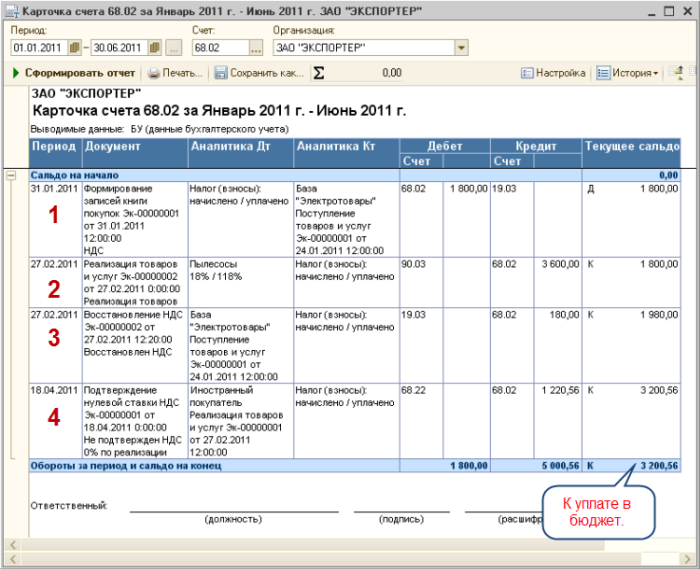

Наиболее наглядно просмотреть и проанализировать все движения по счету 68.02 можно в отчете «Карточка счета 68.02».

1-я запись.

Первая проводка создана документом «Формирование записей книги покупок». На этот момент, мы еще не знали, что часть приобретенных товаров будет продана на экспорт. Поэтому весь входной НДС в размере 1800 рублей приняли к вычету из Бюджета.

2-я запись.

Реализация товаров на внутреннем рынке.

3-я запись.

После реализации на экспорт и оформления ГТД мы обязаны восстановить НДС к уплате в бюджет. На экспорт продана одна единица товара, по которой ранее входной НДС в размере 180 рублей был принят к вычету. Теперь же документ «Восстановление НДС» эту сумму начисляет к уплате в бюджет.

В результате на данный момент свою задолженность в бюджет экспортер может уменьшить не на 1800 рублей, как было ранее, на 1620 рублей (1800-180).

4-я запись.

После того, как экспортер в срок собрал подтверждающие документы, он имеет право принять к вычету восстановленный НДС. Данная проводка создается документом «Формирование записей книги продаж» с установленным флагом «По реализации со ставкой НДС 0%». Напомним, что этот документ можно провести только после проведения документа «Подтверждения нулевой ставки».

В результате по итогам второго квартала задолженность экспортера по уплате НДС в бюджет составляет 1800 рублей.

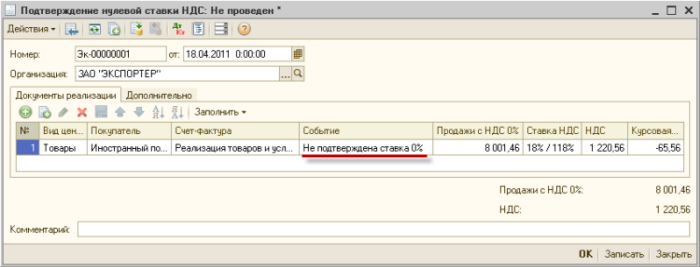

4.8. Не подтверждена нулевая ставка НДС

Напомним, что по условиям рассматриваемого примера срок сбора подтверждающих документов истекает 14 апреля. Допустим, что к этой дате экспортер не смог собрать подтверждающие документы. Это означает, что он не имеет права начислить 0% НДС на реализованные на экспорт товары. Как следствие он не имеет права принять к вычету ранее восстановленный НДС.

При отсутствии подтверждающих документов экспортер обязан начислить НДС к уплате в бюджет способом, указанным в учетной политике организации на закладке «Без НДС и 0%».

В конфигурации эта операция выполняется уже знакомым нам документом «Подтверждение нулевой ставки». Отличие лишь в то, что теперь в графе «Событие» надо указать значение «Не подтверждена ставка 0%».

Сумму НДС, которую необходимо начислить к уплате в бюджет документ «Подтверждение нулевой ставки» рассчитает автоматически. Она составит величину 1220.56 рублей (8001.46*18/118). Способ ее расчета задан в регистре сведений «Учетная политика организаций» на закладке «Без НДС и 0%».

На закладке «Дополнительно» укажите статью «Прочие косвенные расходы». В этом случае НДС, который следует заплатить в бюджет, будет списан в дебет счета 91.02 «Прочие расходы».

Основанием для такого решения может служить рекомендация, изложенная Минфином России в письме .

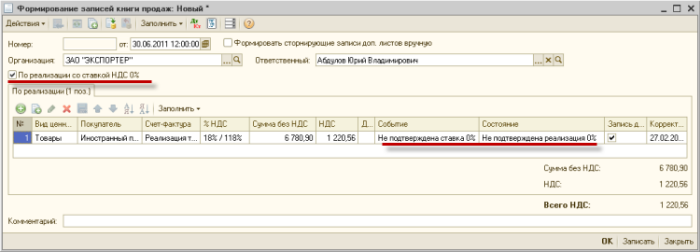

Формирование книги продаж.

Разумеется, что сумму НДС, подлежащую уплате в бюджет, следует отразить в документе «Формирование записей книги продаж». Перед его заполнением установите флаг «По реализации со ставкой НДС 0%». При автозаполнении программа самостоятельно установить значения с неподтвержденной нулевой ставкой. Тем не менее, проконтролируйте, чтобы так и было.

Проводок документ не формирует. Только записи в соответствующих регистрах по учету НДС. На дополнительном листе книги продаж теперь две записи. Одна отражает восстановленный НДС, а другая НДС с реализации по расчетной ставке 18/118.

Наиболее наглядно просмотреть и проанализировать движения по счету 68.02 можно в отчете «Карточка счета» 68.02.

Экспортер не смог в срок подтвердить право применения нулевой. Этот факт он отразил документом «Подтверждение нулевой ставки» с событием «Не подтверждена ставка 0%». Этот документ с реализации товаров на экспорт начислил к уплате в бюджет сумму НДС в размере 1220.56 рублей. В результате по итогам 2-го его задолженность составила 3200.56 рублей.

5. Рекомендации

Восстановление НДС.

На практике часто встречается такая ситуация. Бухгалтер абсолютно убежден, что весь приход по данной накладной будет продан на экспорт. Отсюда возникает вполне разумное желание: зачем плодить документы типа «Восстановление НДС». Не проще ли по этим приходным накладным не принимать к вычету входной НДС. Так и следует поступать, если организация занимается исключительно экспортом. Или в основном экспортом и чуть-чуть торговлей на внутреннем рынке.

Если же ваша организация приблизительно в равной мере занимается экспортом товаров и торговлей на внутреннем рынке, то отказываться от документа «Восстановление НДС» не стоит.

В подобной ситуации придется ежеквартально при формировании документа «Формирование записей книги покупок» внимательно просматривать его табличную часть. В нее после автозаполнения попадут и те накладные, по которым товар пойдет на экспорт. Их надо будет удалить.

Поэтому лучше возложить эту работу на программу. Она умеет очень хорошо восстанавливать ранее принятый к вычету НДС.

Номенклатурная группа «Экспорт».

Если какие-то товары продаются только на экспорт, то целесообразно их относить к номенклатурной группе, например, «Экспорт». Это позволит стандартными средствами (отчетами) оценивать финансовую эффективность экспортных продаж.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |