Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Базой для расчета норматива затрат на материалы и запасные части, используемые при деповском (капитальном) ремонте вагонов, являются:

- нормы расхода материалов и запасных частей на ремонт вагонов, с учетом корректировок на расход новых колесных пар;

- затраты на материалы и запасные части по данным подразделения материально - технического обеспечения (МТО) ГАЖК УТЙ определяются умножением удельной нормы расхода материалов и запасных частей в стоимостном выражении (С'м. з.), приходящихся на единицу ремонтной продукции на годовую программу (Nрем).

См. з.= С'м. з* Nрем,

Смз = 89305 ∙ 1,0 = 8,93 млн. сум

6.1.5 Определение затрат на топливо и электроэнергию

Затраты на топливо и электроэнергию, включаемые в состав материальных затрат в части прямых расходов на деповской (заводской) ремонт вагонов должны быть связаны только с технологическими нуждами – обеспечение топливом и электроэнергией моечных машин, кузницы, механизмов и машин, занятых на ремонте узлов и деталей вагонов.

Сэ = Цэ* Wсил

где: Цэ – цена 1 кВт – часа электроэнергии;

Wсил – годовой расход силовой электроэнергии, кВт-часы;

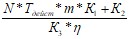

Wсил=  ,

,

где: N - установленная мощность оборудования, (200 кВт);

Тдейст - действующий фонд времени работы оборудования при одной смене, можно принять Тдейст= Fяв;

К1- коэффициент загрузки оборудования по времени,

К1= 0,85- 0,9

К2- коэффициент спроса,

К2= 0,6- 0,75;

К3- коэффициент, учитывающий потери в электросети,

К3= 0,96;

m - количество смен работы оборудования;

η- КПД электродвигателей;

η= 0,85- 0,88

![]()

Расход топлива на технологические нужды определяется для каждого конкретного цеха (участка, отделения) в зависимости от потребности в поковках.

Сэ = 142,4 ∙ 247,32 = 232,497 тыс. кВт - часы

6.2. Расчёт косвенных затрат

Общепроизводственные (цеховые) расходы включают в себя:

6.2.1. Расходы на отопление производственных зданий

Сотоп = ![]() ,

,

где q – расход тепла на 1м3 зданию, q= 15-25 ккал/ж;

Тот - количество часов в отопительном периоде;

Vзд - объем здания (Vзд=3024 м3);

Кусп– теплотворная способность условного топлива, К= 7000 Ккал/кг;

ηр - коэффициент перевода реального топлива в условную, η р = 0,7;

ηк = КПД котельной установки, ηк= 0,75;

Цт – средняя цена натурального топлива, Цт= 2282000.

![]()

6.2.2 Расходы по освещению производственных площадей

![]() ,

,

где аэ – норма расхода электроэнергии, аэ= 15-25 вт/м3;

S – площадь здания, м2 (S=1404м2);

Тосв – длительность освещения за год, час (Тосв=1095 час);

Цэ – цена 1 кВт* час электроэнергии, сум (Цэ=131,4 сум).

![]()

6.2.3 Амортизация основных производственных фондов

Амортизационные отчисления поосновным средствам определяются исходя из балансовой стоимости и установленных норм амортизационных отчислений: по зданием и сооружениям – 5%; по станочному оборудованию – 12,8%; по подъёмно-транспортному оборудованию – 12,1%; по инструменту, приспособлениям и инвентарю – 20%.

Амортизационные отчисления сведём в таблицу 6.3.

Таблица 6.3. Расчет годовых амортизационных отчислений

Наименование | Стоимость единицы, тыс. сум | Количество, шт. | Суммарная стоимость ОПФ, тыс. сум | Норма Амор -ных От числений % | Годовая сумма отчислений, тыс. сум |

1 | 2 | 3 | 4 | 5 | 6 |

Фрезерный станок | 8750000 | 1 | 8750000 | 12,8 | 1120000 |

Шлифовальный станок | 5655000 | 4 | 5655000 | 12,8 | 723840 |

Сварочный аппарат | 9500000 | 1 | 9500000 | 12,8 | 1216000 |

Мостовой кран | 1500000 | 1 | 1500000 | 12,8 | 1216000 |

Итого | 4275840 | ||||

Остальные основные фонды в размере 10% | 427584 | ||||

Всего по цеху | 4703424 |

Согласно проведённым расчетом Са=4703424 тыс. сум

6.2.4 Определение прочих расходов

Прочие расходы по цеху (участку, отделению), рассчитываются в соответствии с положением о составе затрат по производству и реализации продукции.

Прочие расходы условно принимаем в размере 2% от фонда оплаты труда производственных рабочих.

Спр = Fфот.* 0,02,

Спр = 30251,78∙ 0,02 = 605,035 тыс. сум.

6.3. Расчёт общей суммы эксплуатационных расходов

Расчёт общей суммы эксплуатационных расходов производится по формуле:

Соб.= Сф. о.т. + Сс. от + См. з. + Сэ + Са+ Спр + Сотопп. з. + Сосврп;

где :Сф. о.т – фонд оплаты труда;

Сс. от - расходы ;

См. з – расходы на материалы и на запасные части;

Сэ – расходы на электроэнергию;

Са– амортизационные отчисления;

Спр- прочие расходы;

Сотопп. з. - расходы на отопление;

Сосврп – расходы на освещение.

Соб = 332769,58+ ![]()

![]() + 8,93 + 232,497 + 4703424 + 605,035 +

+ 8,93 + 232,497 + 4703424 + 605,035 + ![]()

![]() +

+ ![]()

![]() = 50,037 млн. сум.

= 50,037 млн. сум.

6.4. Расчёт плановой себестоимости

Плановая себестоимость продукции цехов (участков, отделений) и депо (завода) в целом определяется делением общей величены расходов на соответствующий объём работ:

,

,

где : Nрем – годовая ремонтная программа.

![]()

Выводы

В выпускной работе предложен технический проект технология ремонта грузовых вагонов.

Во время прохождения производственной и предвыпускной практики в ВЧД был собран материал по данной теме, кроме того, использовались данные по ремонту вагонов на других предприятиях республик СНГ.

В выпускной работе рассчитан фронт работы вагоносборочного участка, произведен расчет и выбор технологического оборудования, рассчитана рабочая сила, предложена организация и технология ремонта грузовых вагонов с учетом требований и инструкций по капитальному и деповскому ремонту грузовых вагонов.

Для улучшения качества ремонта вагонов, повышения производительности труда и условий для работников механизированного пункта в выпускной работе предложено большинство ремонтных операций механизировать, для этого предлагается оборудование нового поколения. В частности предложена вагоноремонтная машина которая позволит улучшить качество ремонта, снизить затраты времени и стоимость ремонта.

Большое внимание в выпускной работе уделено вопросам охраны труда и техники безопасности при выполнении ремонтных работ. Вагонное депо оснащается средствами механизации: стационарными и приспособления для правки на полувагоне верхнего обвязочного пояса, изогнутого вниз, поворотный кондуктор для ремонта крышек люков полувагонов сваркой и другой оснасткой.

Произведен расчет технико-экономических показателей вагоносборочного участка, результаты которого показали, что предлагаемый технический проект рентабелен и может быть использован на вагоноремонтных предприятиях.

Список использованной литературы

1. Скиба и управление на вагоноремонтных предприятиях. М.: Транспорт, 1989.

2. Криворучко хозяйство. М.: Транспорт, 1986.

3. Вагоны/Под ред. . М.: Транспорт, 1980.

4. Бобровская ремонта вагонов. Ташкент: Билим, 2004.

5. Бобровская ремонта вагонов. Ташкент: Издательство Гафура Гуляма, 2006.

6. Герасимов вагоностроения и ремонта вагонов. М.: Транспорт, 1988.

7. Безценный вагоностроения и ремонта вагонов. М.: Транспорт, 1980.

8. Алексеев вагонов. М. Транспорт, 1980.

9. Технология производства и ремонта вагонов/Под ред. . М.: Маршрут, 2003.

10. СН 245-81. Санитарные нормы проектирования промышленных предприятий. М.: Стройиздат, 1982.

11. СН и П П-4-89. Строительные нормы и правила. М.: Стройиздат, 1990.

12. Экономика железнодорожного транспорта. М.: Транспорт, 1989.

13. , Цыган конструкции (изготовление, модернизация, ремонт). / Под ред. . – К.: Кременчуг, 2005. – 752 с.

14. Быков и техническое обслуживание грузовых вагонов. – М.: Желдориздат «Трансинфо», 2006. – 125 с.

15. и др. Вагоны. Общий курс: Учебник для вузов железнодорожного траспорта / Под ред. . – М.: Маршрут, 2004. – 424 с.

16. и др. Общий курс железных дорог: – М.: Академия, 2005. – 256 с.

17. и др. Организация, планирование и управление на вагоноремонтных предприятиях. – М.: ГОУ «Учебно-методический центр по образованию на железнодорожном транспорте», 2008. – 383 с.

18. Шишмарев технологических процессов. Учебное пособие для студентов сред. проф. образования. – М.: Издательский центр «Академия», 2005. – 352 с.

19. , Миноваров вагонов. – Т.: ТашИИТ, 2009. – 140 с.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |