Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задание

Решение.

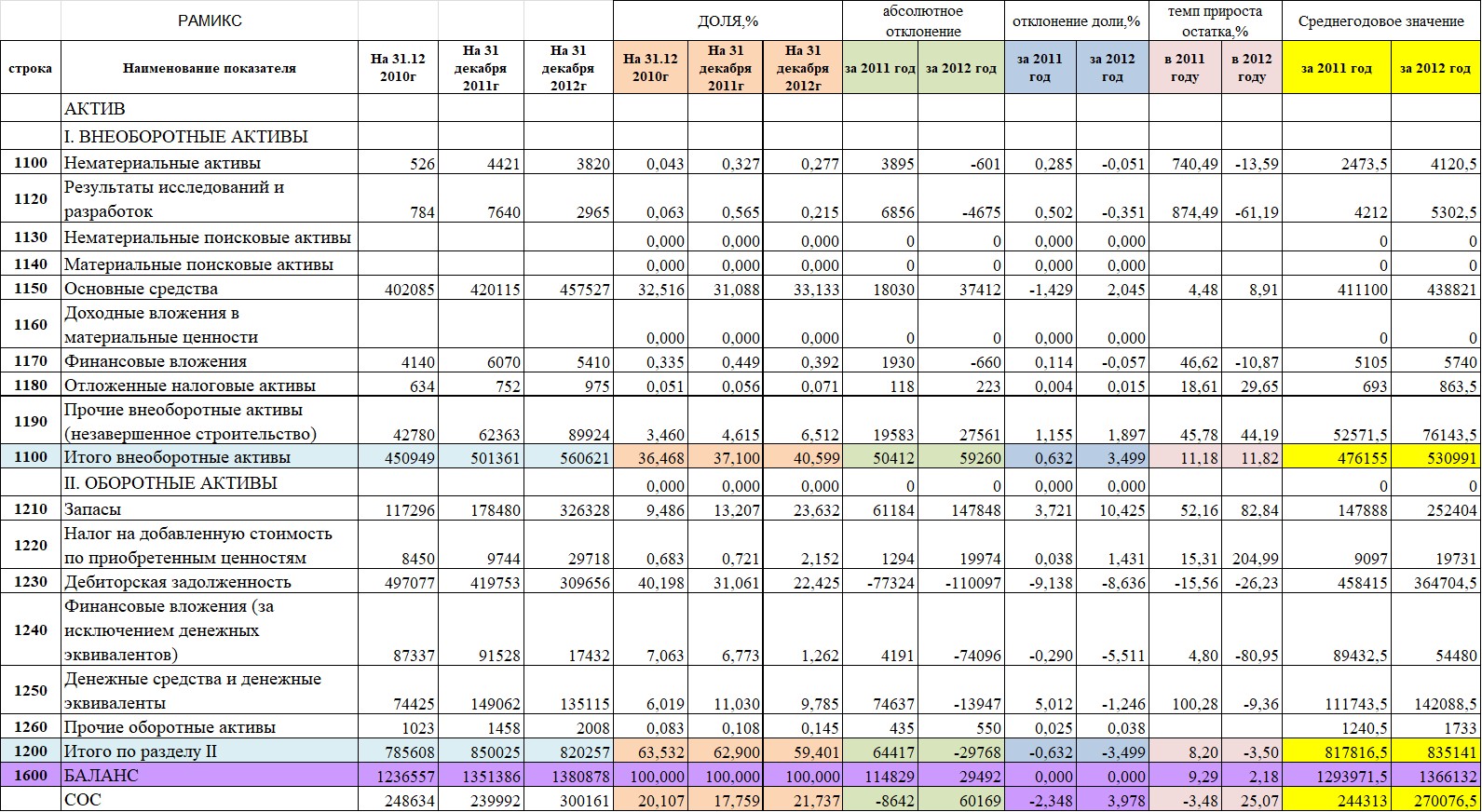

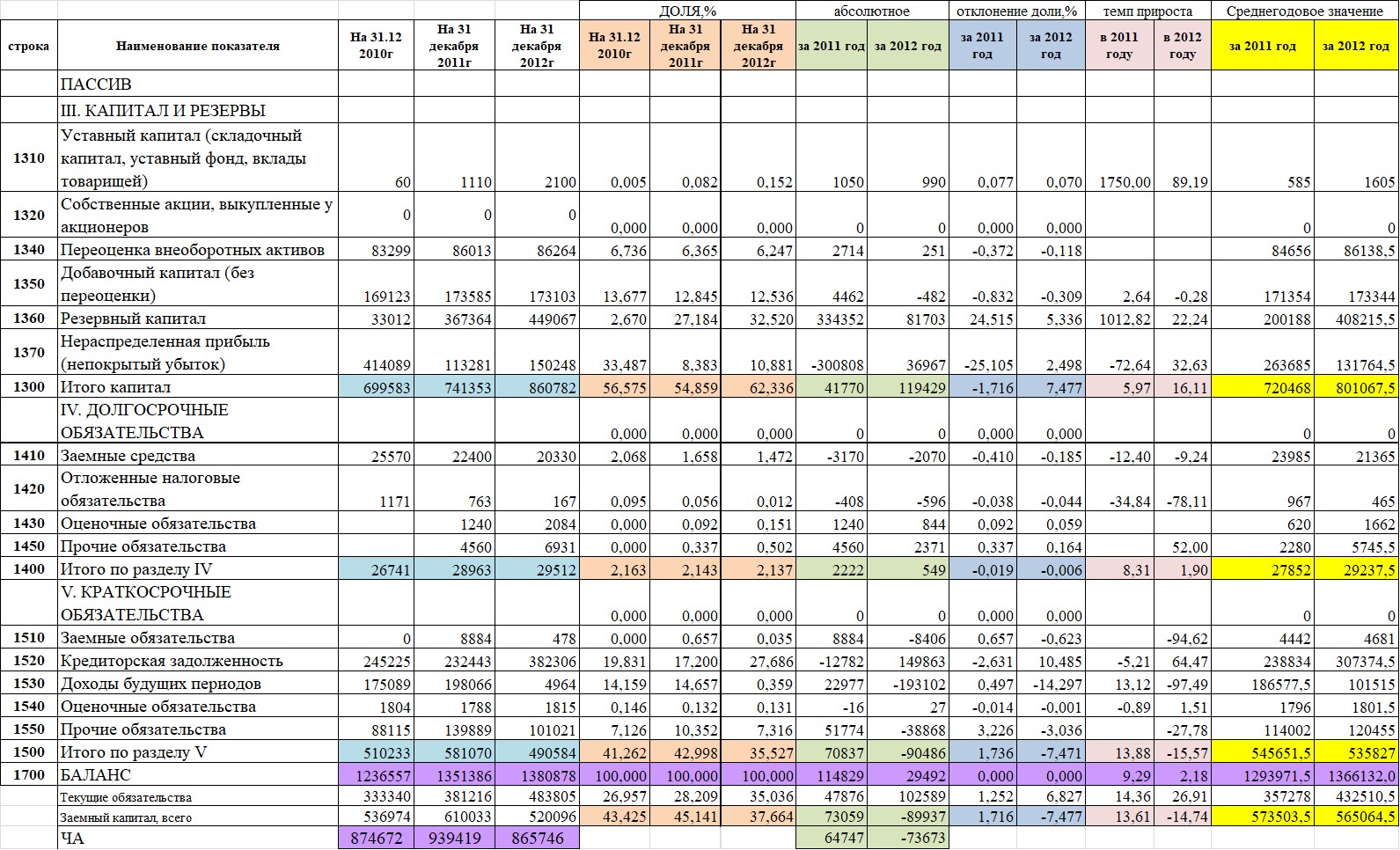

Проведем анализ проведенных расчетов.

Горизонтальный анализ.

В целом по сравнению с началом 2011 года в конце года сумма актива (пассива) выросла на 114829 тыс. руб., а по сравнению с началом 2012 года в конце года сумма актива (пассива) выросла на 29492 тыс. руб. То есть. В 2011 году общий рост активов был намного больше, чем в последующем году.

Рассмотрим отдельно динамику активов и пассивов. Внеоборотные активы на конец 2011 года выросли на 50412 тыс. руб.. а в 2012 году – на 59260 тыс. руб. В составе внеоборотных активов в 2011 году наибольшей была динамика прочих внеоборотных активов – на 19583 тыс. руб., основных средств – на 18030 тыс. руб. В 2012 году наибольшей была динамика основных средств – увеличение на 37412 тыс. руб. и прочих внеоборотных активов – на 27561 тыс. руб. Оборотные активы в 2011 году выросли на 64417 тыс. руб., а в 2012 году – снизились на 29768 тыс. руб. Увеличение оборотных активов в 2011 году в основном произошло вследствие: роста запасов на 61184 тыс. руб. и денежных средств - на 74637 тыс. руб., в то же время дебиторская задолженность снизилась на 77324 тыс. руб. В 2012 году снижение оборотных активов произошло вследствие снижения дебиторской задолженности на 110097 тыс. руб., финансовых вложений – на 74096 тыс. руб. и денежных средств – на 13947 тыс. руб., в то же время запасы выросли на 147848 тыс. руб.

Собственные оборотные средства в 2011 году снизились на 8642 тыс. руб., а в 2012 - выросли на 60169 тыс. руб.

В составе пассивов капитал и резервы в 2011 году выросли на 41170 тыс. руб., в 2012 году – на 119429 тыс. руб. Изменения произошли в основном за счет роста резервного капитала и изменения нераспределенной прибыли. Долгосрочные обязательства выросли в 2011-2012 годах на 2222 и 549 тыс. руб. Краткосрочные обязательства выросли на 70837 тыс. руб. в 2011 году и снизились на 90486 в 2012 году. То есть можно однозначно говорить о росте ликвидности и финансовой устойчивости предприятия в 2012 году. Что касается 2011 года, то тут необходимо производить дополнительные исследования.

Вертикальный анализ.

В структуре актива доминируют оборотные активы (на начало 2011, 2012 и 2013 годов) – соответственно 63,535, 62,9 и 59,401%. В структуре оборотных активов наибольшую долю была у дебиторской задолженности - 40,198, 31,061, 2,2425%).Доля запасов выросла с 9,486 до 23,632%. Доля финансовых вложений снизилась с 7,063 до 1,262%. Доля денежных средств выросла с 6,019 до 9,785%. Доля внеоборотных активов выросла с 36,468 до 40,599%. Наибольшими были доли основных средств – соответственно 36,468, 37,1 и 40,599%.

В структуре пассива преобладающей была доля капитала - 56,575, 54,859 и 62,336%. Поскольку она больше 50%, то предприятие финансово устойчиво и его устойчивость выросла. Доля долгосрочных обязательств изменилась с 2,163 до 2,137%. Доля краткосрочных обязательств снизилась с 41,262 до 35,527%.

Признаки «хорошего» баланса:

1. Увеличение валюты баланса на конец периода. У нас это выполняется в 2011-2012 годах.

2. Темп роста оборотных активов должен быть больше темпа роста внеоборотных активов. У нас это не выполнено в 2011-2012 годах.

3. Собственный капитал должен быть больше заемного капитала: ![]() >

>![]() - это означает, что предприятие финансово независимо. Выполнено в 2011-2012 годах.

- это означает, что предприятие финансово независимо. Выполнено в 2011-2012 годах.

4. Дебиторская задолженность должна быть приближенно равна кредиторской задолженности. У нас дебиторская задолженность существенно выше кредиторской в 2011-2012 годах.

5. Собственный капитал должен быть больше внеоборотных активов. Выполнено в 2011-2012 годах.

6. Оборотные активы должны быть больше краткосрочных обязательств. Выполнено в 2011-2012 годах.

Предприятие имеет хорошее финансовое состояние и уверенную структуру финансирования.

Задание 1.

Проанализируйте ликвидность баланса:

Группы показателей | Сумма, тыс. руб. | Группы показателей | Сумма, тыс. руб. | Платежный излишек (+), недостаток (-) | ||||||

На 31.12 2012г | На 31 декабря 2013г | На 31 декабря 2014г | На 31.12 2012г | На 31 декабря 2013г | На 31 декабря 2014г | На 31.12 2012г | На 31 декабря 2013г | На 31 декабря 2014г | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Наиболее ликвидные активы | 1645 | 1755 | 1784 | Наиболее срочные обязательства | 2388 | 3087 | 2284 | |||

Быстрореализуемые активы | 1471 | 2457 | 1833 | Краткосрочные обязательства | 1495 | 1364 | 1278 | |||

Медленнореализуемые активы | 879 | 974 | 991 | Долгосрочные пассивы | 38 | 369 | 736 | |||

Труднореализуемые активы | 1023 | 1044 | 1087 | Постоянные пассивы | 1097 | 1410 | 1397 | |||

Б А Л А Н С | Б А Л А Н С |

Решение.

Платежный излишек или недостаток по отдельным элементам активов и пассивов определяется как разница между ними. Результаты запишем в таблицу:

Группы показателей | Сумма, тыс. руб. | Группы показателей | Сумма, тыс. руб. | Платежный излишек (+), недостаток (-) | ||||||

На 31.12 2012г | На 31 декабря 2013г | На 31 декабря 2014г | На 31.12 2012г | На 31 декабря 2013г | На 31 декабря 2014г | На 31.12 2012г | На 31 декабря 2013г | На 31 декабря 2014г | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Наиболее ликвидные активы | 1645 | 1755 | 1784 | Наиболее срочные обязательства | 2388 | 3087 | 2284 | -743 | -1332 | -500 |

Быстрореализуемые активы | 1471 | 2457 | 1833 | Краткосрочные обязательства | 1495 | 1364 | 1278 | -24 | 1093 | 555 |

Медленнореализуемые активы | 879 | 974 | 991 | Долгосрочные пассивы | 38 | 369 | 736 | 841 | 605 | 255 |

Труднореализуемые активы | 1023 | 1044 | 1087 | Постоянные пассивы | 1097 | 1410 | 1397 | -74 | -366 | -310 |

Б А Л А Н С | 5018 | 6230 | 5695 | Б А Л А Н С | 5018 | 6230 | 5695 | 0 | 0 | 0 |

Таким образом, по группе наиболее ликвидных активов и наиболее срочных обязательств существует платежный недостаток:

на 31 декабря 2012 года – в размере 743 тыс. руб.;

на 31 декабря 2013 года – 1332 тыс. руб.;

на 31 декабря 2014 года – 500 тыс. руб.

По группе быстрореализуемых активов и краткосрочных обязательств:

на 31 декабря 2012 года – платежный недостаток в размере 24 тыс. руб.;

на 31 декабря 2013 года – платежный излишек в размере 1093 тыс. руб.;

на 31 декабря 2014 года – платежный излишек в размере 500 тыс. руб.

По группе медленнореализуемых активов и долгосрочных пассивов платежный излишек:

на 31 декабря 2012 года – в размере 841 тыс. руб.;

на 31 декабря 2013 года – 605 тыс. руб.;

на 31 декабря 2014 года – 255 тыс. руб.

По группе труднореализуемых активов платежный недостаток:

на 31 декабря 2012 года – в размере 74 тыс. руб.;

на 31 декабря 2013 года – 366 тыс. руб.;

на 31 декабря 2014 года – 310 тыс. руб.

Таким образом, на 31 декабря 2012 года баланс слабо ликвиден, на 31 декабря 2013 и 2014 года баланс частично ликвиден.

Задание 2:

Рассчитайте и проанализируйте финансовые коэффициенты платежеспособности :

(тыс. руб)

Показатели | за 2013 | за 2014 | Отклонение, (+,-) |

1 | 2 | 3 | 4 |

1.Денежные средства и финансовые вложения | 258 | 100 | |

2.Дебиторская задолженность | 4434 | 12303 | |

3.Запасы, НДС, прочие оборотные активы | 3854 | 300 | |

4.Оборотные активы, всего | |||

5.Внеоборотные активы, всего | 3197 | 246 | |

6.Активы, всего | |||

7.Собственный капитал | 5572 | 755 | |

8.Заемный капитал, всего | 6171 | 12194 | |

9.Текущие обязательства | 6000 | 12194 | |

10.Долгосрочные обязательства | 171 | 0 | |

11.Коэффициент абсолютной ликвидности (L2) | |||

12.Коэффициент «критической оценки» (L3) | |||

13.Коэффициент текущей ликвидности (L4) | |||

14. Коэффициент маневренности функционирующего капитала (L5) | |||

15.Доля оборотных средств в активах (L6) | |||

16.Коэффициент обеспеченности собственными оборотными средствами (L7) |

Напишите выводы об изменении платежеспособности организации за отчетный год, сравните полученные значения коэффициентов с оптимальными значениями.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |