Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В условиях реорганизации ТС» особое значение приобретают вопросы практического применения современных форм управления персоналом, позволяющие повысить социально - экономическую эффективность производства. В связи с этим на предприятии начинает оживляться работа с кадров, которая на сегодняшний день находится на этапе поиска наиболее приемлемых методик работы с персоналом в этом направлении.

Коэффициент оборота по приему в 2013 году снизился на 18,89 % в сравнении с 2012 годом, в тоже время коэффициент оборота по выбытию практически остался на прежнем уровне. Коэффициент общего оборота снизился на 20,50%.

2.3 Анализ среднесписочной численности работников и заработной платы в компании

Фонд начисленной заработной платы в 2012 г. составил 12 600 000 рублей со средней численностью работников в 180 человек, с средней заработной платой 70 тыс. рублей, а в 2013 г. фонд начисленной заработной платы составил 16 000 000 рублей со средней численностью в 200 человек, с средней заработной платой 80 тыс. рублей.

Динамика среднесписочной численности персонала, фонда начисления и средней заработной платы представлена в табл. 6.

Таблица 6 - Динамика среднесписочной численности персонала, фонда начисления и средней заработной платы ТС», руб.

Показатели | 2012 | 2013 | Изменение 2012 г. к 2013 г., + / – | Соотношение в % |

1.Фонд начисления з/п | 12 600 000 | 16 000 000 | + 3 400 000 | +27% |

2.Средняя численность рабочих | 180 чел. | 200 чел. | +20 | +11% |

Средняя з/п | 70 000 | 80 000 | + 10 000 | +14% |

Исходя из выше указанных данных видно что все показатели за 2013 г. выросли:

- фонд начисления вырос на 3 400 000 рублей (+27 %);

- средняя численность работников увеличилась на 20 человек (+11%);

- средняя заработная плата выросла на 10 тыс. рублей (+14 %).

Расчет заработной платы в компании осуществляется, исходя из Положения о порядке формирования средств направляемых на оплату труда в структурных подразделениях ТС».

Настоящее положение вводится с целью материальной заинтересованности коллективов и подразделений ТС» (в дальнейшем «общество») в наиболее полном использовании трудового потенциала, создании коллективной заинтересованности в достижении высоких конечных результатов в работе подразделений и общества в целом.

При формировании средств на оплату труда применяются приростные нормативы.

Положение определяет порядок формирования общего фонда оплаты труда.

В состав фонда оплаты труда образуемого по нормативам включаются выплаты по тарифным ставкам (окладам) и выплаты стимулирующего характера определенные данным положением.

Основу оплаты труда составляют тарифные ставки, категории, надбавки, должностные оклады определенные действующим тарифным соглашением отраслей промышленности. Которые увеличены правлением общества в целях мотивации роста профессиональных знаний и добросовестного исполнения должностных обязанностей в среднем в 1,5 раза.

Тарифное соглашение определяет

- минимальный размер тарифной ставки;

- систему и размеры оплаты труда а также и другие виды договоров работников устанавливаются самостоятельно и регламентируются коллективными договорами;

- Выплата льгот и компенсаций происходит за счет средств организации в пределах прибыли.

2.4 Выявление взаимосвязи между результативностью и оплатой труда работников

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iзп ), который определяется отношением средней заработной платы за отчетный период к средней зарплате в базисном периоде. Аналогичным образом рассчитывается индекс производительности труда (Iгв ) :

Iгв = ГВ1 / ГВо

где Iгв - индекс производительности труда

ГВ = производительность труда соответствующий за отчетный и базисный период

Iзп = ГЗП1 /ГЗП0,

где Iзп - индекс среднего заработка

ГЗП - среднегодовая зарплата одного работника за отчетный и базисный период

Значения рассчитанных показателей представлены в табл. 7.

Таблица 7 - Динамика основных показателей

Показатель | Значение показателя |

Индекс реализации продукции, Iвп | 1,77 |

Индекс производительности труда, Iгв | 1,60 |

Индекс среднегодовой заработной платы, Iзп | 1,27 |

Коэффициент опережения, Коп | 1,26 |

Приведенные данные свидетельствуют о том, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (К) равен:

Коп = Iгв / Iзп,

где Коп - коэффициент опережения

Iгв - индекс производительности труда

Iзп - индекс среднего заработка

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

±Э = ФЗП1 *( Iзп - Iгв ) / Iзп,

где ±Э - сумма экономии или перерасхода

ФЗП1 – фонд оплаты труда по отчету

Iзп – индекс заработной платы

Iгв - индекс производительности труда

Более высокие темпы роста производительности труда способствовали экономии фонда зарплаты в размере 4157,48 тыс. рублей. Это говорит о том, что в организации фонд заработной платы используется достаточно эффективно.

Теперь проанализируем удовлетворенность работников компании существующей системой материального стимулирования труда.

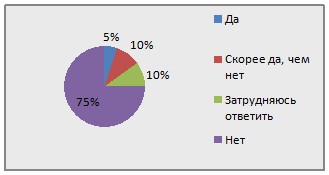

По результатам опроса большинство сотрудников компании указывает на недостатки материального стимулирования (рисунок).

Рис. 1. Статистика ответа на вопрос «Считаете ли Вы, что существующий размер оплаты труда побуждает персонал предприятия эффективно работать?»

Кроме того, были выявлены следующие проблемы:

- долгий карьерный рост;

- редкое поощрение сотрудников;

- новые сотрудники отмечают сложности в работе.

Все же, не смотря на все проблемы компании большинство сотрудников:

- в ближайшее время не собирается увольняться;

- верит в дальнейший успех компании;

- довольно коллективом и графиком работы;

- верит в перемены к лучшему.

2.5 Рекомендации по улучшению системы оплаты труда

В предыдущей главе дипломной работы было отмечено, что в ТС» имеет место такая проблема, как недостаточное материальное стимулирование персонала.

Поэтому, для минимизации этой проблемы, предлагается разработать систему оплаты труда для сотрудников, которая в качестве вознаграждений предполагает выплаты постоянной части вознаграждения (ежемесячно) и его переменной части (по результатам труда). Дополнительно предлагается на 20% повысить постоянную часть оплаты труда. Хотя постоянная часть вознаграждения и не позволяет сориентировать сотрудников на более интенсивный труд и решение определенных задач, она призвана сформировать у них лояльность по отношению к ТС» (направлена на формирование долгосрочных стимулов).

Разработка данной системы подразумевает проведение анализа деятельности на рабочих местах, описание должностных обязанностей, а также оценку ценности рабочих мест исходя из определенного перечня должностных обязанностей сотрудников. На этапе анализа деятельности на рабочих местах предлагается определить, выполнение каких действий входит в обязанности работника при существующей системе управления, а также проанализировать их необходимость.

Для каждой должности предлагается определить веса и экспертным методом рассчитать баллы. В результате для каждой должности начислять суммарный балл, на основании которого провести ранжирование должностей. Суммарный балл начислять по формуле:

Суммарный балл должности = Опыт х Активность х Ответственность

В предложенной формуле значение показателя «Опыт» рассчитывается с учетом трех показателей: профессиональных знаний, сложности и разнообразия выполняемых действий, взаимодействия с другими сотрудниками.

Также предполагается внести премиальную надбавку в размере 30% к основной заработной плате, которая будет начисляться за дополнительные подработки, не входящие в основную трудовую деятельность сотрудника. Размер премиальной надбавки предполагается рассчитывать следующим образом: при повременной оплате труда критерием оплаты является рабочее время. Основная заработная плата в единицу времени умножается на количество единиц времени. На первый взгляд, повременная заработная плата исключает стимулирование более высокой трудовой мотивации, так как время, проведенное на рабочем месте, ничего еще не говорит о достигнутых результатах. Тем не менее, повременная оплата труда считается связанной с результатом труда, поскольку в ее основу заложены формально определенные или фактически ожидаемые результаты работы за единицу времени. Работники, не отвечающие этим ожиданиям, теряют рабочее место и зарплату.

Одним из значимых методов материального стимулирования является официальное признание заслуг посредством награждения лучших работников за отличия в труде, значимые для деятельности компании, поэтому предлагается ввести надбавку к заработной плате, полагающуюся за отличительный труд сотрудника.

Формулу премии предлагается разработать следующим образом. Перевыполнение нормы на 1% и более давало увеличение общего вознаграждения (ставка+премия) на 2%.

Но эта схема мотивации симметрична – если сотрудников не выполняет норму, то его премия начинает таким же темпом уменьшаться. Если выполнение нормы становится меньше 100%, то сотрудник не получает премию вообще, только свою ставку.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |