Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассмотрим обобщенный пример эволюционной программы. Допустим, что ищется граф, который удовлетворяет определенным ограничениям (применительно к задачам управления качеством, например, производится поиск топологии коммуникационной сети, оптимальной по конкретным критериям, например, по стоимости передачи и т. п.). Каждая особь в эволюционной программе представляет одно из потенциальных решений, т. е. в данном случае некоторый граф. Исходная популяция графов Р(0), формируемая случайным образом либо создаваемая при реализации какого-либо эвристического процесса, считается отправной точкой (k=0) эволюционной программы. Функция приспособленности, которая обычно задается, связана с системой ограничений решаемой задачи. Эта функция определяет «приспособленность» каждого графа путем выявления «лучших» и «худших» особей. Предложено несколько различных операторов мутации, предназначенных для трансформации отдельных графов, и несколько операторов скрещивания, которые будут создавать новый граф в результате рекомбинации структур двух или более графов. Такие операторы обусловливаются характером решаемой задачи. Например, если ищется граф типа «дерево», то предложен оператор мутации, который удаляет ветвь из одного графа и добавляет новую ветвь, объединяющую два отдельных подграфа. Другие возможности заключаются в проектировании мутации независимо от семантики задачи, но с включением в функцию приспособленности дополнительных ограничений - «штрафов» для тех графов, которые не являются деревьями.

Предложенный адаптированный подход и методы анализа модификации эволюционного алгоритма дают преимущества, по сравнению с традиционными методами, при решении задач оптимизации в приложении к совершенствованию систем менеджмента качества.

Разработаны методики расчета и прогнозирования риска, методики определения риска инвестирования в различные финансовые активы с использованием искусственных нейронных сетей.На этапах анализа и дальнейшего планирования системы менеджмента первостепенное значение имеет адекватность и корректность оценки финансовых прогнозов и перспектив предприятия в плане возможностей выделения ресурсов. Учет прогнозов финансового состояния предприятия позволяет определить общую политику организации и поставить наиболее критичные цели, достижение которых поможет улучшить деятельность организации.

Если рассматривать риск как экономическую (финансовую) категорию, то с ним могут быть связаны следующие ситуации:

- опасность (угроза) полной или частичной потери ресурсов в результате предпринимательской деятельности; недополучение доходов (упущенная выгода) по сравнению с уровнями и объемами, рассчитанными, исходя из предпосылок о наиболее рациональном использовании ресурсов и принятого сценария развития рыночной конъюнктуры; появление дополнительных (сверхплановых) расходов.

Известны две основные стратегии инвестирования в финансовые активы: активная, базирующаяся на предсказаниях возможной доходности, и пассивная, в которой рынок считается непредсказуемым, и главной целью определяется минимизация рисков. Оценка инвестиционного риска, таким образом, является одной из основополагающих задач финансового анализа.

Значительную долю рынка ценных бумаг составляют корпоративные облигации - займы корпораций под фиксированный процент. C целью оценки риска невыплаты процентов, или невозврата денег по облигации, существуют и периодически переоцениваются рейтинги, составляемые независимыми авторитетными рейтинговыми агентствами.

К числу наиболее авторитетных рейтинговых агентств следует отнести S&Pи Moody’s. От рейтинга этих агентств зависят процентные ставки по облигациям: чем ниже рейтинг эмитента - тем дороже обходится эмитенту обслуживание своего долга, т. к. инвесторы желают получить плату за дополнительный риск. Кроме того, в США, некоторым категориям инвесторов, таким, как банки и страховые компании, законодательно запрещено покупать облигации с рейтингом S&Pи Moody’sниже определенного уровня. Так, в классификации S&P бумаги с рейтингом ниже ВВВ (табл. 1) считаются в основном спекулятивными. Их характеризует большая степень неопределенности в возможности выплаты процентов и возвращения основного долга.

Таблица 1

Классификация рейтинговым агентством S&P корпоративных облигаций

Рейтинг | Описание | Процент неплатежей |

ААА | Максимальная вероятность выплаты процентов и возврата долга | 0,0% |

АА | Высокая вероятность выплаты процентов и возврата долга | 1,68% |

А | Высокая вероятность выплаты процентов и возврата долга, но большая зависимость от экономической конъюнктуры | 0,59% |

ВВВ | Адекватная вероятность выплаты процентов и возврата долга, еще большая зависимость от неблагоприятных факторов | 1,49% |

ВВ | Долговые обязательства, хотя и имеют защитные характеристики, но связаны со значительной неопределенностью по выплате процентов | 5,89% |

В | 20,91% | |

ССС | 37,99% |

Для получения представления о степени риска, характерном для облигаций с различными рейтингами, в последнем столбце табл. 1 приведены данные исследований (Шарп и др., 1997) реальных неплатежей по корпоративным облигациям в течение двадцати лет, а именно: процент бумаг, по которым в течение первых пяти лет с момента их выпуска были отмечены неплатежи. Следует отметить отчетливую границу между "надежными" и "рискованными" облигациями.

Алгоритм составления описанных выше рейтингов неизвестен, кроме того, агентства утверждают, что он не основан в чистом виде на статистическом анализе финансовой информации, а содержит еще оценки экспертов, например для таких трудно формализуемых параметров, как "качество менеджмента". Такая ситуация вполне устраивает сами рейтинговые агентства, превращая их продукцию в уникальный товар. Однако многие инвесторы заинтересованы в обладании своими собственными алгоритмами рейтингования, "эмулирующими" рейтинги вышеуказанных агентств, по следующим причинам:

-во-первых, не для каждой облигации имеется официальный рейтинг. Многие бумаги, в том числе второго эшелона, обойденные вниманием крупных рейтинговых агентств, могут в итоге оказаться весьма привлекательными для инвестиций, если суметь достоверно оценить степень их рискованности;

-во-вторых, обновление официальных рейтингов происходит достаточно редко. Умение загодя, до того как это станет общедоступной информацией, предугадать изменение рейтингов, очевидно, дает инвесторам дополнительные конкурентные преимущества.

Приведенные выше доводы обосновывают следующую постановку задачи для анализа: на основе общедоступной финансовой отчетности компаний-эмитентов воспроизвести рейтинги S&Pи/или Moody’s. Несмотря на наличие неформальной компоненты, представляется вероятным, что алгоритмическая составляющая этих рейтингов довольно велика.

Попытки смоделировать алгоритм рейтингования облигаций предпринимались с 60-х годов и базировались на методе линейной регрессии. Типичный процент угадывания рейтинга в этих моделях составляет примерно 60%.

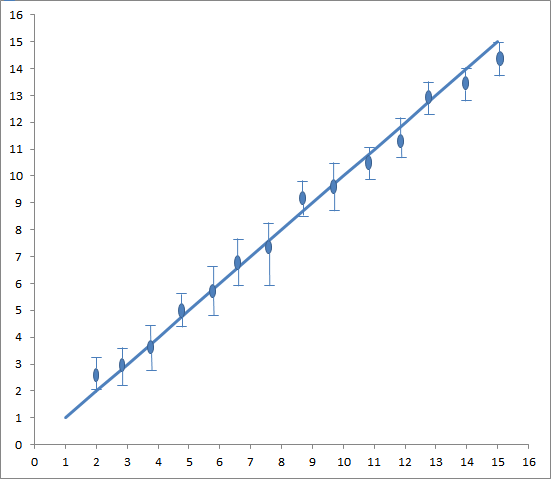

В рамках диссертационного исследования применение ИНС для решения поставленной выше задачи показало значительно лучшие результаты - на уровне 91% для воспроизведения отдельной градации рейтинга. Более сложные ИНС модели с приемлемой точностью воспроизводили широкий диапазон рейтингов облигаций по набору ключевых финансовых индикаторов фирм-эмитентов.

В качестве входных переменных первоначально использовались 10 финансовых индикаторов, опубликованных в общедоступных источниках. По результатам анализа чувствительности предсказаний ИНС к входным переменным, два из этих индикаторов оказались незначимыми и не использовались в окончательной модели (многослойный персептрон с 5 нейронами на скрытом слое и 1 выходным линейным нейроном, дающим численный эквивалент рейтинга). Качество воспроизведения градаций рейтинга агентства S&P, достигнутое этой моделью, иллюстрирует рис.10.

Рис. 10. Воспроизведение градаций рейтинга S&P

Таким образом, в ходе диссертационного исследования был показан подход к анализу финансовых рисков на основе использования искусственных нейронных сетей и оценок ведущих мировых рейтинговых агентств, как элемент системы управления качеством.

ОСНОВНЫЕ ВЫВОДЫ

1. Предложена модификация классического принципа, или цикла Э. Деминга P-D-C-A, включающая в себя прогнозирование на базе инновационных алгоритмов математического программирования, позволяющая более эффективно планировать и анализировать параметры процессов системы управления качеством.

2. Сформулированы, обоснованы и классифицированы основные критерии, условия и параметры теоретических и методологических основ разработки и внедрения современных инструментов обеспечения инновационного управления качеством различных систем.

3. Предложены методы и алгоритмы расчетов, позволяющие эффективно решать задачи бизнес-планирования и формирования политики организацийна основании критериев и требований стандарта ИСО 9001:2008.

4. Предложены аналитические методы прогнозирования работоспособности и надежности оборудования предприятия, как элемент системы менеджмента качества; решена задача робастного трендового прогнозирования параметров процессов как применение математических инструментов качества.

5. Разработана методология, адаптированный подход и методы анализа модификации эволюционного алгоритма для решения задач оптимизации при совершенствовании системы менеджмента качества. Применены инновационные эволюционные алгоритмы.

6. Предложен алгоритм диагностирования параметров качества машин, оборудования и систем с использованием нейронных сетей-классификаторов. В качестве одного из инновационных путей развития экспертных систем предложено применение нейронных сетей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |