Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Калькуляция себестоимости измерителей эксплуатационной работы

локомотивного депо

№ статьи | Расчетный измеритель | Наименование и сумма расходов, тыс. руб. | |||||||||||||||||||||||

Эксплуатация локомотивов | Экипировка локомотивов | Работа локомотивов на маневрах | Амортизация локомотивов | Экипировка маневровых локомотивов | Итого прямых расходов | Основные расходы, общие для всех мест возникновения затрат и видов работ | Общехозяйст венные расходы | Расходы по эксплуатации | Объем работы, т-км брутто | Себесто имость (гр. 22 : гр. 24) | ГФОТ (гр. 23 : гр. 24) | ||||||||||||||

Всего | ГФОТ | Социальные нужды | Топливо (э/э) для тяги локомотивов | Материалы | Всего | ГФОТ | Всего | ГФОТ | Основных локомотивов | Манев- ровых | Всего | ГФОТ | Всего, (гр. 3 + гр. 8+ гр. 10 + гр. 12 + гр. 13 + гр. 14) | ГФОТ (гр. 4 + гр. 9 + гр. 11 + гр. 15) | Всего | ГФОТ | Всего | ГФОТ | Всего (гр. 16 + гр. 18 + 20) | ГФОТ (гр. 17 + гр. 19 + гр. 21) | Исходные данные | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

3101 | 1000 т-км брутто в грузовом движении при электротяге | ||||||||||||||||||||||||

3110 | 1000 т-км брутто в пассажирском движении при электротяге | ||||||||||||||||||||||||

3301 | 1000 т-км брутто в грузовом движении при теплотяге | ||||||||||||||||||||||||

3310 | 1000 т-км брутто в пассажирском движении при теплотяге |

Таблица 4.3

Распределение расходов, общих для всех мест возникновения затрат

и видов работ, и общехозяйственных расходов

№ статьи расходов | Наименование измерителя | ГФОТ локомотивных бригад, тыс. руб. | Расходы основные, общие для всех мест возникновения затрат и видов работ, тыс. руб. | Общехозяйственные расходы, тыс. руб. | |

Сумма, тыс. руб. | Удельный вес, % | Всего | ГФОТ | Всего | ГФОТ |

3101 | 1000 т-км брутто в грузовом движении с электротягой | ||||

3110 | 1000 т-км брутто в пассажирском движении с электротягой | ||||

3301 | 1000 т-км брутто в грузовом движении с тепловозной тягой | ||||

3310 | 1000 т-км брутто в пассажирском движении с тепловозной тягой | ||||

Итого | 100 |

5. АНАЛИЗ ПАРЕТО

В 1887 г. итальянский экономист В. Парето вывел формулу, показывающую, что блага среди людей распределяются неравномерно: многомиллионные богатства принадлежат небольшому кругу лиц. Использование этой формулы другими исследователями показало, что она пригодна для многих явлений. Например, американский экономист подтвердил, что в большинстве случаев наибольшая доля доходов принадлежит небольшому числу людей.

Анализ Парето может быть применен для анализа расходов, себестоимости основных видов работ локомотивного депо, выручки и прибыли по отдельным видам работ и т. д., при этом используют диаграммы Парето.

Чтобы построить диаграммы Парето, следует:

1. Определить проблему исследования, указать, какие исходные данные для этого необходимы.

2 Разработать конкретную таблицу для регистрации требуемых данных с перечнем видов собираемой информации.

3 Собрать необходимую информацию, заполнить контрольную таблицу, подсчитать итоги (например, табл. 4.2).

4 Построить оси диаграммы – вертикальную и горизонтальную. На вертикальной оси нанести шкалу затрат, или интервалы от 0 до 100 %, а на горизонтальной – интервалы произвольной величины в соответствии с классификацией затрат или их элементов.

5 Построить столбиковые диаграммы, (например, рис. 5.1–5.4).

6 Проанализировать диаграммы и сделать выводы.

Примеры практического построения диаграмм Парето

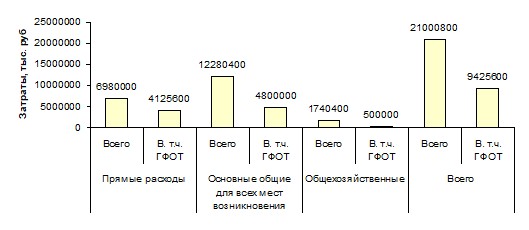

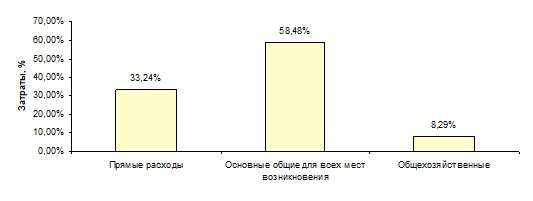

Анализ себестоимости измерителей эксплуатационной работы локомотивного депо 1000 т-км брутто в грузовом движении приведен на рис. 5.1 – 5.2

Ст. 3101 (3301)

Рис.5.1

Ст. 3101 (3301)

Рис.5.2

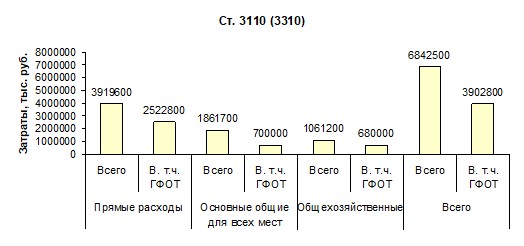

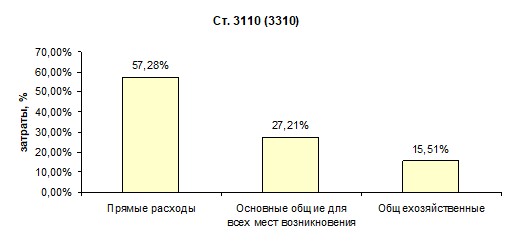

Анализ себестоимости измерителей эксплуатационной работы локомотивного депо 1000 т-км брутто в пассажирском движении представлен на рис. 5.3–5.4

Рис. 5.3

Рис. 5.4

6 ЦЕНА, ДОХОДЫ И ПРИБЫЛЬ ДЕПО

6.1 Определение расчетных цен основных измерителей эксплуатации

Расчетная цена на измерители эксплуатационной работы определяется по формуле

Цр = С + Rн ∙ С, руб.,

или

Цр = С∙(1 + ![]() ), руб.,

), руб.,

где С – себестоимость 1 т-км брутто, тыс. руб.;

Rн – норматив рентабельности ( 8–15 %).

Цены измерителей удобно рассчитать в табл. 6.1.

6.2 Доходы и прибыль депо

Доходы депо определяются по расчетным ценам и объему работы депо:

Д = Ц1 т-км бр ∙ Plбр., тыс. руб.,

где Ц1 т-км бр – цена 1 т-км брутто, руб.;

Plбр – годовой объем эксплуатационной работы депо, тыс. т-км брутто.

Прибыль депо является важнейшим качественным показателем, характеризующим обобщенные конечные результаты его деятельности. Она определяется как разница между доходами и расходами. Прибыль – денежное выражение прибавочного продукта, созданного трудом работников депо.

Балансовая прибыль – это прибыль от всей производственно-хозяйственной деятельности. Балансовая прибыль составляет:

Пбал = Д–Е, тыс. руб.,

Где Еобщ – эксплуатационные расходы, тыс. руб.

Расчет цены, доходов и прибыли депо по эксплуатационной деятельности оформляется в форме табл. 6.1.

Из балансовой прибыли делаются следующие отчисления:

Пгб – отчисления в госбюджет, тыс. руб.;

Фнак – фонд накопления, тыс. руб.;

Фпот – фонд потребления, тыс. руб.;

Фсп – социальный фонд, тыс. руб.

Таблица 6.1

Доходы и прибыль локомотивного депо от эксплуатационной деятельности

№ статьи расходов | Наименование измерителя | Объем работы | Себестоимость единицы, тыс. руб. | Прибыль на единицу измерителя, тыс. руб., гр. 4 ∙ Rн/100 | Расчетная цена единицы, тыс. руб., гр. 4 + гр. 5 | Доходы, тыс. руб., гр. 3 ∙ гр. 6 | Эксплуатацион ные расходы, тыс. руб., гр. 3 ∙ гр. 4 | Балансовая прибыль, тыс. руб., гр.7 – гр. 8 |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

3101 | 1 т-км брутто в грузовом движении при электротяге | |||||||

3110 | 1 т-км брутто в пассажирском движении при электротяге | |||||||

3301 | 1 т-км брутто в грузовом движении при тепловозной тяге | |||||||

3310 | 1 т-км брутто в пассажирском движении при тепловозной тяге | |||||||

Итого: | ||||||||

Всего: |

Балансовая прибыль предприятия облагается налогом – 24%:

Пгб = 0,24 · Пбал, тыс. руб.

Чистая прибыль после налогообложения

Пост = Пбал – Пгб, тыс. руб.

Фонд накопления

Фнак. = 0,7 · Пост, тыс. руб.

Фонд потребления

Фпот = 0,15 · Пост, тыс. руб.

Фонд социальной защиты

Фсп = 0,15 · Пост, тыс. руб.

Расчет отчислений удобно произвести в табл. 6.2

Таблица 6.2

Распределение прибыли предприятия

Назначение прибыли | Обозначение | Отчисления из балансовой прибыли |

% | тыс. руб. | |

Балансовая прибыль | Пбал | 100 |

Отчисления в государственный бюджет | Пгб | 24 |

Прибыль, находящаяся в распоряжении предприятия: – фонд накопления – фонд потребления – социальный фонд | Пост | 100 |

Фнак | 70 | |

Фпот | 15 | |

Фсп | 15 |

Рост прибыли достигается прежде всего благодаря увеличению объемов перевозок, снижению себестоимости, сокращению потерь и внепроизводственных расходов, а главное благодаря производительности труда. Эти показатели используются при планировании сумм прибыли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |