Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Наконец, страны, таргетирующие инфляцию, отличается более высокие показателями экономического развития и более низкими темпами инфляции в сравнении' со странами, применяющими другие режимы денежно-кредитного регулирования (рис. 25).39

Однако этот режим обладает рядом недостатков: слишком большая сосредоточенность денежно-кредитной политики на достижении целевого ориентира по инфляции может быть чревата игнорированием других макроэкономических показателей (например, ВВП, уровня безработицы и т. д.).

Режим таргетирования инфляции предполагает режим плавающего валютного курса, что казалось бы, может привести к слишком редким колебаниям обменного курса и нестабильности финансовой системы страны. Однако регрессионный анализ показывает, что «в тех странам, которые практикуют применение режима таргетирования инфляции в денежно-кредитной политике, инфляция меньше подвержена влиянию колебаний валютного курса (коэффициент корреляции 0,5, R1 = 0,30, значимость на уровне 1%), чем в тех «ранах, которые реализуют другие режимы денежно-кредитной политики (коэффициент корреляции 0,7, R7 = 0,54, значимость на уровне 1%)».40

Опыт стран, применяющих таргетирование инфляции, различен. Эхо связано с тем, что каждая охрана при переходе на данный режим имела различные стартовые условия, однако можно утверждать, что причина перехода к нему во всех случаях одинакова - неэффективность проводившейся ранее денежно-кредитной, политики. Кроме того, необходимо отметить, что есть существенная разница в применении режима таргетирования инфляции в развитых и развивающихся странах.

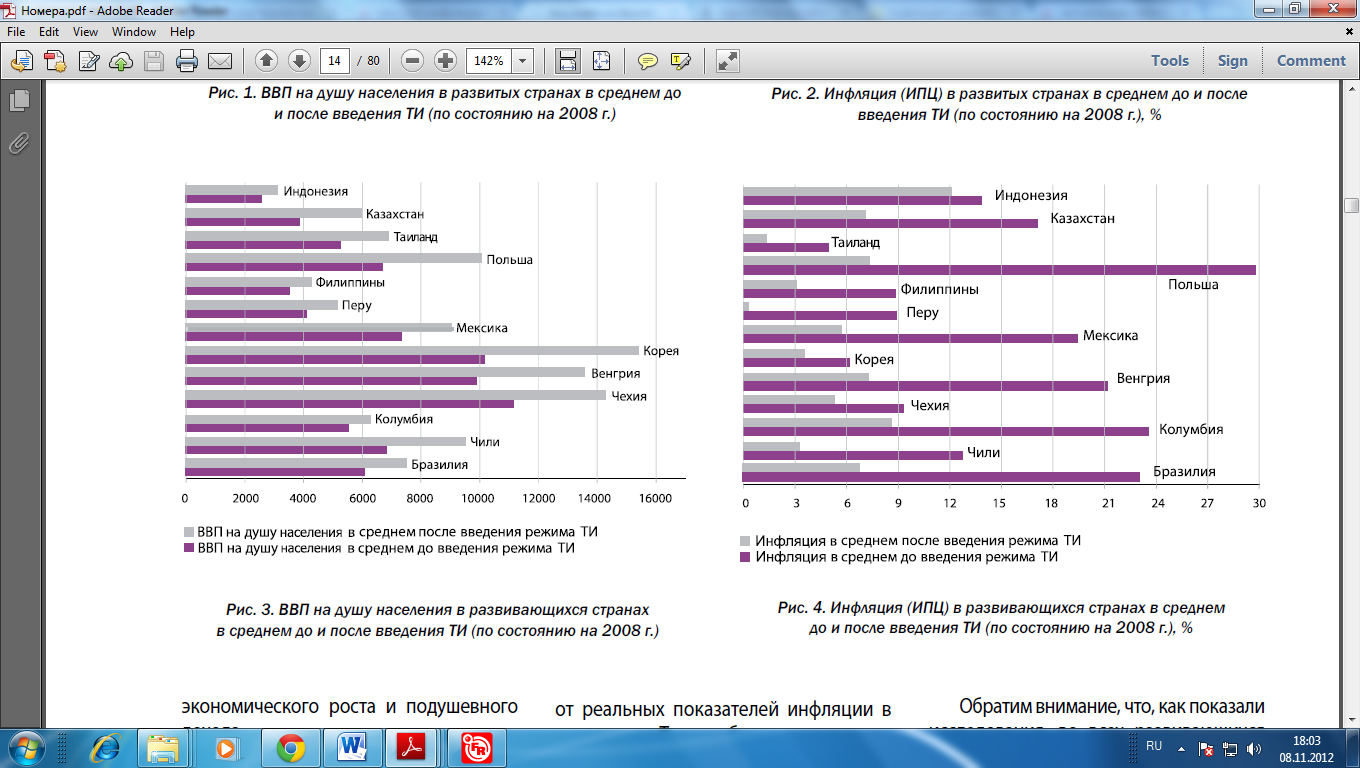

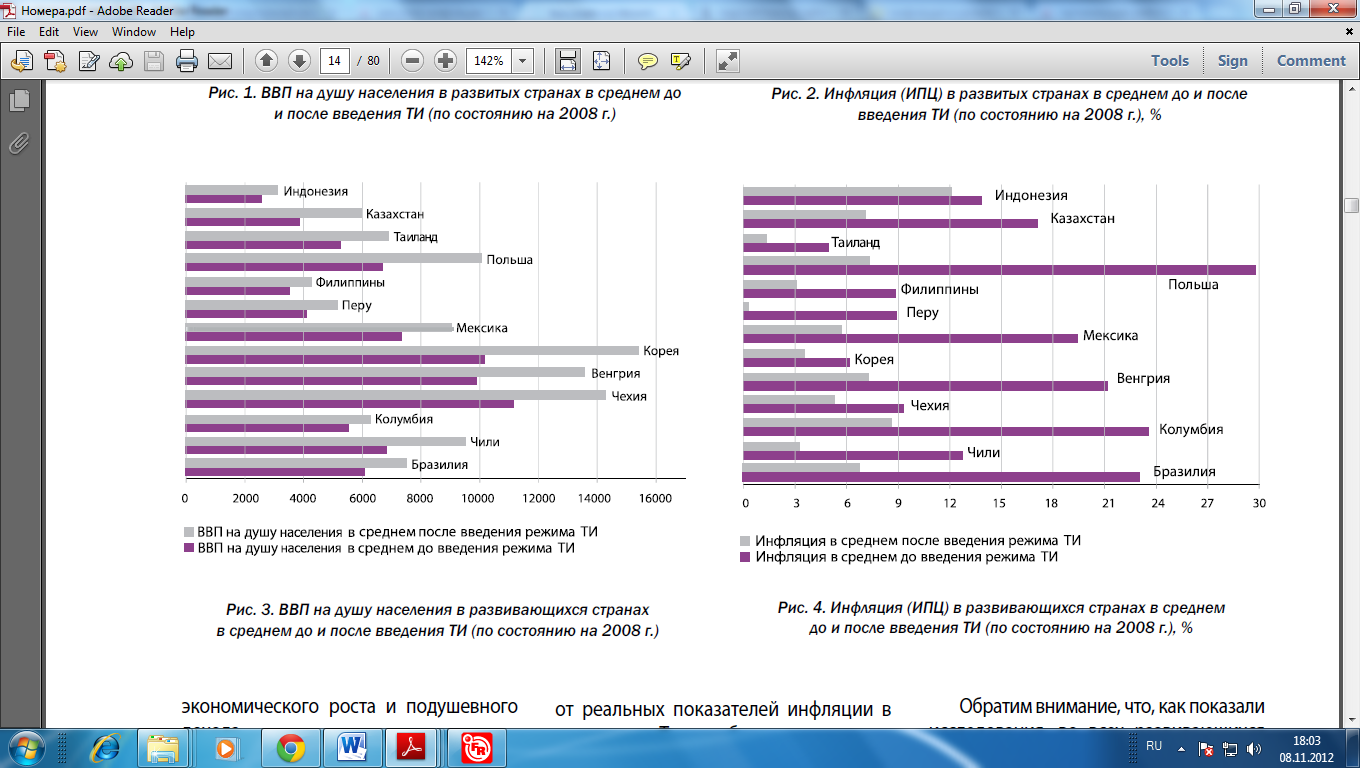

Опыт применения развитыми странами инфляционного таргетирования достаточно успешен. Как правило, вскоре после перехода к политике инфляционного таргетирования в этих странах наблюдается и снижение темпов инфляции, и увеличение подушевого дохода (рис. 22).

Источник: World Bank; World Development Indicators, 2019; http://devdata. worldbank. org/dataoline/

Рис. 22. Инфляция (ИПЦ, %) в развитых странах в среднем до и после введения таргетирования инфляции (по состоянию на 2008 год)

Что касается целевого инфляционного ориентира, то в целом можно сказать, что в развитых странах не наблюдается серьезных отклонений от установленных номинальных якорей. Наилучший пример показывает Канада. Здесь за 16 лет инфляционный показатель только раз выходил за рамки целевого ориентира, В Новой Зеландии также стабильная динамика (незначительные отклонения наблюдались в 1995 - 1999 гг., а также в 2008 г., когда инфляция составила 4,23%, что на 1,23% выше верхней нормы установленного ориентира). В Австралии в последние годы монетарные власти также достигай стабильности в динамике инфляционных процессов.

При этом хотелось бы отметить, что большинство развитых стран выбирают довольно низкие показатели инфляции (1-3%), а в качестве основного инструмента денежно-кредитной политики используют операции на открытом рынке.

Прежде всего следует отметить, что в отличие от развитых стран развивающиеся страны используют не полнофункциональное инфляционное таргетирование, а лишь его облегченный вариант. Опыт стран с развивающейся рыночной экономикой в осуществлении инфляционного таргетирования намного более разнообразен. Но в них так же, кат: и в развитых странах, наблюдаются тенденции к улучшению основных макроэкономических показателей.

Наиболее ярким примером, пожалуй, является Колумбия: там произошло улучшение практически всех основных макроэкономических показателей. Средний уровень инфляции в этой стране до таргетирования инфляции составлял 23,5%, а после - 8,6%. В Венгрии применение режима таргетирования инфляции также положительно отразилось на макроэкономических показателях, произошло резкое снижение уровня инфляции: с 21,1 до 7,2% (рис. 23).

Источник: World Bank; World Development Indicators, 2009; http://devdata. worldbank. org/dataoline/

Рис. 23. ВВП на душу населения в развивающихся странах в среднем до и после введения таргетирования инфляции (по состоянию на 2008 год)

Тем не менее необходимо отметить, что осуществление инфляционного таргетирования в развивающихся экономиках является скорее подготовительным периодом к фактическому осуществлению этого режима денежно-кредитной политики, нежели реальным соответствием ему Большая часть развивающихся стран с высокий инфляцией, перешедших к таргегированию инфляции, были вынуждены это сделать без учета объективных условий. А это снижает шансы на успешное осуществление политики инфляционного таргетирования.

Вместе с тем принятие решения о переходе на режим таргетирования инфляции повышает дисциплину «денежных властей» и доверие со стороны общественности, что, безусловно, благотворно сказывается на дальнейшем осуществлении де нежно - кредитной политики.41

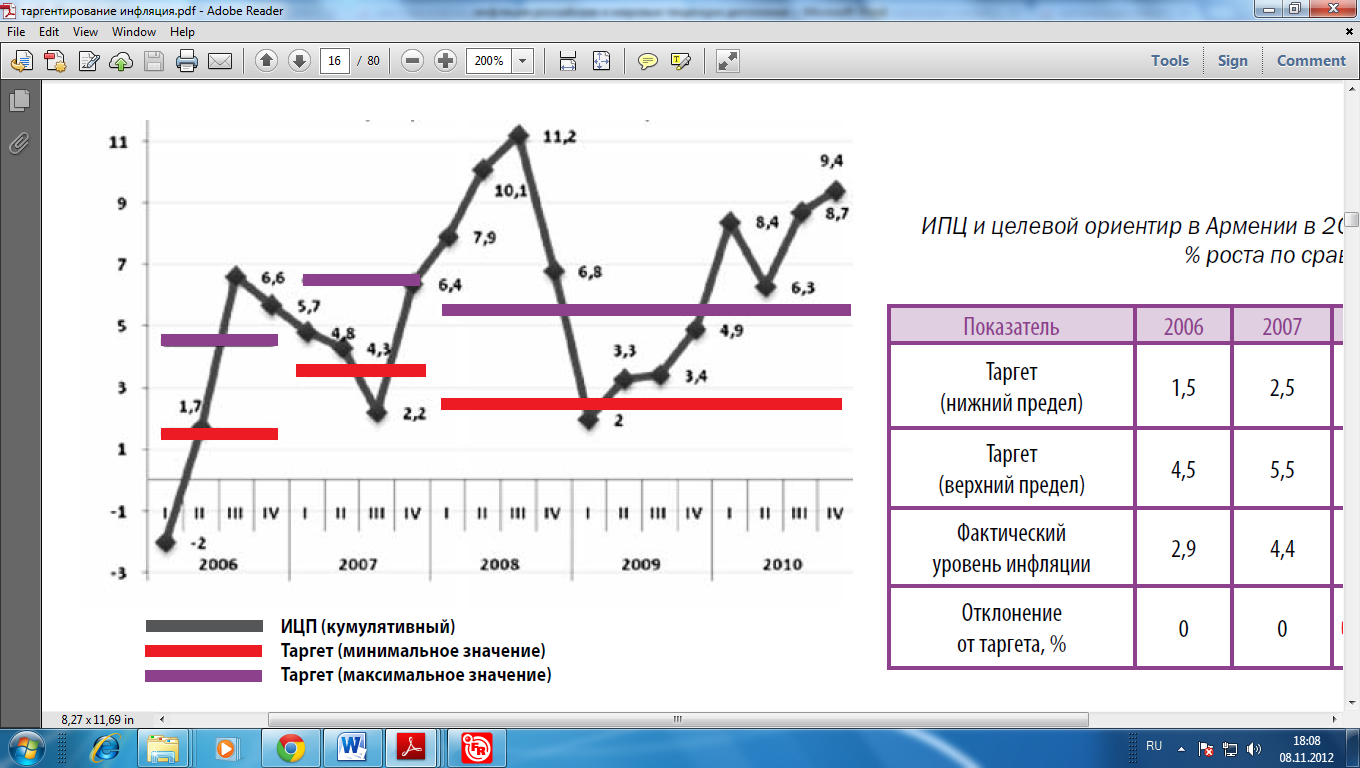

С начала 2006г. основной келью Центрального банка Республики Армения стало обеспечение показателя инфляции в размере 3±,1,5% как целевого ориентира денежно-кредитной политики. Отмстим, что 2006 г. с точки зрения достижения этого целевого ориентира был довольно успешным (рис. 24). При этом основным инструментом монетарного регулирования в Армении являлась ставка рефинансирования, которую с начала 2006г., постепенно поднимали с целью снижения инфляционного давления на экономики. Эти действия дали положительные результаты.

Однако в начале 2007 г. целевой ориентир денежно-кредиткой политики Армении был изменен и принял значение 4+1,5%. Такие действия денежного регулятора, по всей видимости, были ответом на высокие инфляционные ожидания. Тем не менее ни повышение прогнозных показателей инфляции, ни дальнейшее повышение ставки рефинансирования не позволили Центральному байку Республики Армения достичь поставленных целевых ориентиров в 2007 г. Та же картина наблюдалась и в 2008 г. В 2009 г, инфляция: приблизилась к верхней планке инфляционного целевого ориентира - 5,5%, преодолев ее в 2010 году.

Источник: Центральный банк Армении; www. cba. am

Рис. 24. Индекс потребительских цен и целевой ориентир в Армении в 2006-2010гг. (%, ежеквартально)

Таким образом, как показывает анализ результатов дснеж. но-кж. дитно.0. политики Армении в 2006 - 2010 гг., говорить об успешности инфляционного таргетирования в Армении не приходится. В целом, за этот период не наблюдалось также и существенного улучшения макроэкономических показателей (возможно, пал влиянием глобального финансово-экономического кризиса). Кроме того. Центральный банк Республики Армения довольно жестко контролировал обменный курс национальной валюты по отношению к доллару США, зло, на наш взгляд, не соответствует политике инфляционного таргетирования. Учитывая все это, а также отсутствие достаточно развитой системы финансового посредничества, переход денежно-кредитной политики Армении на режим таргетирования инфляции вряд ли можно признать успешным.

В сложившейся ситуации, с нашей точки зрения, более целесообразно было бы перейти к режиму таргетирования валютного курса в рамках установленного коридора. Это бы отразило реальную денежно-кредитную политику, проводимую в настоящее время, но вместе с тем повысило бы степень прозрачности осуществляемой Центральным банком политики. Более того, открытая политика по такому регулированию обменного курса дала бы реальному сектору экономики некоторую определенность, что, несомненно, повлияло бы на эффективность экономики в целом.42

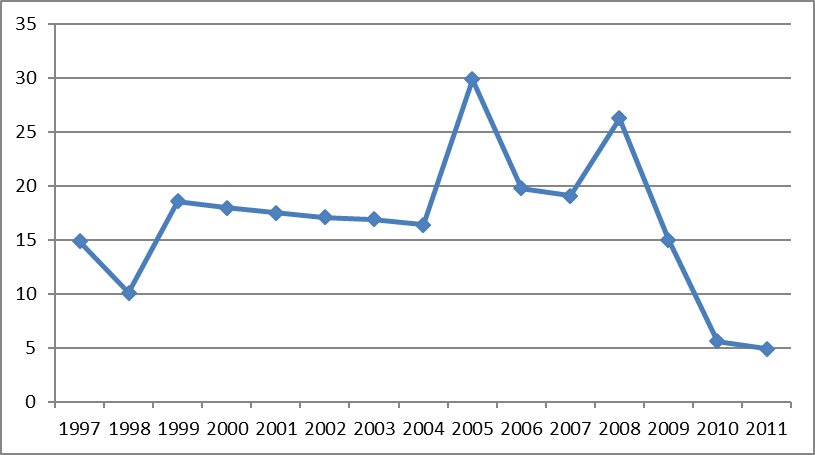

В результате всех положительных преобразований в настоящее время наблюдаются подвижки в шкале интенсивности инфляции. Если раньше умеренной считалась инфляция на уровне 15-30%, то сейчас интервал уменьшился до 7-10%. На фоне широкомасштабной стабилизации инфляции, на низком уровне крайне неблагоприятно выглядят страны, характеризующиеся относительно высокими темпами роста цен (рис. 25).43

Источник: World Bank; World Development Indicators, 2012; http://devdata. worldbank. org/dataoline/

Рис. 25. Инфляция в мировой экономике (в %)

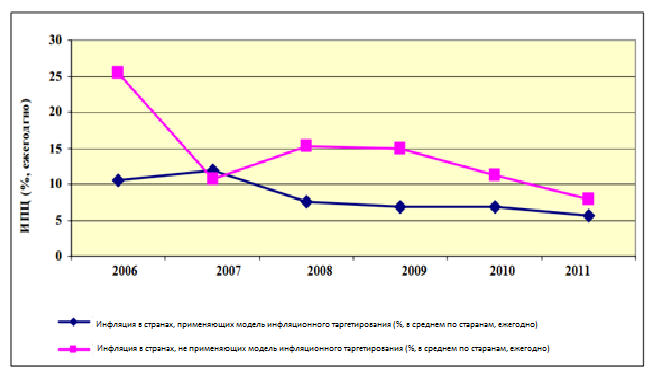

Более 20 стран ввели механизм так называемого инфляционного таргетирования. Достижением целевых ориентиров по инфляции становится важнейшим показателем экономической политики любой страны. Такая роль низкой инфляции вытекает из достигнутого консенсуса по поводу негативных последствий высокой инфляции (рис. 26).

Суть инфляционного таргетирования состоит в следующем: «ЦБ прогнозирует предстоящую динамику инфляции; прогноз сравнивается с целевыми значениями инфляции, которых желательно достигнуть; разница между прогнозом и целью говорит насколько должна быть скорректирована денежно-кредитная политика. Инфляционное таргетирование означает, что денежные власти устанавливают плановый уровень инфляции и используют все средства, чтобы его достигнуть».44

Применение модели таргетирования инфляции, прежде всего, свидетельствует о качестве проведения денежно-кредитной политики. Страны, применяющие модель ТИ, как правило, отличаются более низким уровнем инфляции.

Источник: World Bank; World Development Indicators, 2012; http://devdata. worldbank. org/dataoline/

Рис. 26. Рост инфляции в странах, применяющих модель ТИ (22 страны) и в странах, применяющих другую модель денежно-кредитной политики (85 стран). (ИПЦ, %, 2006-2011гг.)

Для сравнения также рассмотрим подушевой доход в развивающихся странах и странах с переходной экономикой, применяющих и не применяющих модель в проведении денежно-кредитной политики (рис. 27).45

Источник: World Bank; World Development Indicators, 2012; http://devdata. worldbank. org/dataoline/

Источник: World Bank; World Development Indicators, 2012; http://devdata. worldbank. org/dataoline/

Рис. 27. ВВП на душу населения (ППС) (ежегодно, в долл)

Одним из самых важных условий успешного осуществления инфляционного таргетирования является определение цели. Горизонт цели определяется исходным уровнем инфляции. Когда есть разница между целевым ориентиром и действительным уровнем, ЦБ проводит противоинфляционную программу с целью постепенного снижения уровня инфляции с помощью возможности ЦБ возмещать эффект от шоков предложения. Различают фиксированную цель (например, 3%) или коридор (например, 1–3%).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |