В феврале-марте 2015 г. свинина дешевела под влиянием разных факторов — сказывался Великий пост, к тому же компаниям нужно было реализовывать скопившиеся остатки. Вероятно, в течение года цена будет то расти, то снижаться. С началом сезона шашлыков и окончанием поста стоит ждать всплеска продаж и удорожания свинины.

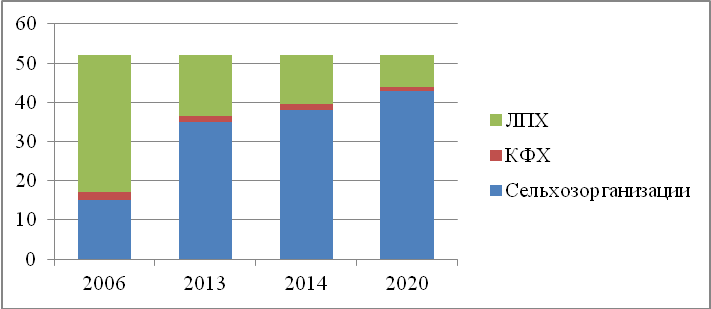

Диаграмма 3 Структура отрасли

В 2013 году с рынка ушло около 100 неэффективных предприятий, производивших примерно 50 тыс. т свинины, в этом году, несмотря на хорошую ценовую конъюнктуру, перестали работать еще 70 компаний с аналогичным объемом. Из отрасли продолжают уходить мелкотоварные непрофессиональные игроки, которые не готовы инвестировать в модернизацию и повышение биологической безопасности. В этом году в зависимости от экономической ситуации выпадет еще 30-70 тыс. т — если цены не восстановятся, то уход неэффективных предприятий ускорится.

Аналогичная ситуация с ЛПХ. В прошлом году производство в них сократилось на 100 тыс. т, или 11,7%, доля личных хозяйств в общем производстве составила 23%. Если брать только европейскую часть страны, то здесь на ЛПХ приходится лишь 18% объема, в ЦФО, где сосредоточены основные свиноводческие мощности, еще меньше — всего 10%. В этом году падение продолжится. Если раньше мы считали, что к 2020 году ЛПХ будут производить около 20% свинины в стране, то сейчас можно говорить, что такой уровень будет достигнут уже в этом году. АЧС по-прежнему активна

Конкуренция в свиноводстве тоже усиливается: эксперты и участники рынка отмечают, что все ближе соперничество на уровне брендов. Сейчас в отрасли переломный момент: в 2015—2016 годы будет запущено максимальное число крупных боен. В последнее время «АгроПромкомплектация» запустила предприятие на 1 млн свиней в год в Тверской области, аналогичные заводы ввели «Камский Бекон» в Татарстане, «Останкино» в Смоленской области, «Знаменский» — в Орловской.

До конца года начнет работу бойня «Русагро» в Тамбовской области на 2 млн свиней; «Агро-Белогорье» запустит завод, который позволит компании удвоить мощности по разделке». И все эти компании будут конкурировать в сегменте брендированной продукции.

Если говорить о московском рынке, то здесь уже сейчас конкурентная борьба более ожесточенная, чем в целом по стране: на прилавках присутствует продукция под брендами разных компаний. Но в других регионах ситуация с соперничеством за место на полке пока не такая острая, как, например, по мясу птицы.

Импортозамещение

В указе Президента РФ от 6 августа 2014 года была поставлена задача ускоренного импортозамещения, в том числе и по свинине. Уровень продовольственной независимости по мясу пока не достигнут: сейчас на долю отечественного производства приходится 76% мяса, тогда как Доктриной продовольственной безопасности предусмотрен уровень 86%. Вместе с тем, по данным экспертов, в ближайшее время можно сократить его импорт на 70% и более, добиться продовольственной независимости по свинине и мясу птицы. Для решения задач ускоренного импортозамещения объем господдержки сельского хозяйства в период до 2020 года должен быть увеличен не менее чем на 625 млрд рублей.

По итогам 2014 года производство свиней в России достигло 3,8 млн т в живом весе. При этом темпы роста производства свинины снизились с 10,3% в 2013 году до 6% в 2014-м.

С 2005-го по 2013 год индустриальное свиноводство выросло более чем в 4,8 раза (+1620 тыс. т). В предстоящие 5–6 лет оно может вырасти еще почти на 1300 тыс. т (+64%). Снижение за пять лет объемов производства свинины в хозяйствах населения на 29% (320 тыс. т) связано с распространением АЧС и неконкурентоспособностью ЛПХ в сравнении с современными промышленными производителями. В предстоящие пять лет, по прогнозам НСС, падение составит еще не менее 300 тыс. т. Таким образом, к 2020 году производство свинины приобретет преимущественно индустриальный характер.

До 2020 года в бюджете сохранено субсидирование кредитов по свиноводческим проектам сроком до восьми лет в размере 2/3 ставки рефинансирования. Также предусмотрены субсидии на реализацию мер по предупреждению распространения и ликвидации африканской чумы свиней.

Наиболее существенным стало ограничение на ввоз европейской свинины в начале года из-за распространения АЧС. В течение пяти–шести месяцев уже жили в условиях ограничения импорта: он зависел от поставок из Евросоюза примерно на 65%. Поэтому в августе фактически дополнительно закрыли только Канаду.

По предварительным оценкам, в 2014 году поставки свинины, шпика и субпродуктов из-за рубежа по сравнению с 2013 годом сократятся в два раза. Объем импорта свинины в 2014 году составит чуть более 500 тыс. т, тогда как в 2013-м он достигал 1 млн т, а в 2012 году – более 1,2 млн т.

Таблица 5 Сводная таблица дополнительных инвестиций и необходимой поддержки из ФБ и РБ для отрасли свиноводство (млн. рублей).

Показатели | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Итого 2014-2020 |

Дополнительный прирост в новых (тыс. т. жив. вес) | 0 | 14 | 14 | 739 | 400 | 0 | 0 | 1168 |

Инвестиции на прирост производства (вкл. СГЦ. комбикорм, убой и разделку) (млн. руб.) | 2431 | 66634 | 98959 | 34761 | 0 | 0 | 0 | 202784 |

Субсидирование кредитов из ФБ на производство нарастающим итогом (млн. руб.) | 107 | 3039 | 7393 | 8923 | 8923 | 8923 | 8923 | 46229 |

Субсидирование кредитов из РБ на производство нарастающим итогом (млн. руб.) | 53 | 1519 | 3697 | 4461 | 4461 | 4461 | 4461 | 23114 |

Итого дополнительные субсидии из ФБ и РБ на инвесткредитынарастающим итогом (млн. руб.) | 116 | 4558 | 11090 | 13384 | 13384 | 13384 | 13384 | 69343 |

Вместе с тем существует и целый ряд угроз дальнейшему развитию отечественного свиноводства. Во-первых, речь идет об общем ухудшении экономической ситуации в стране и снижении реальных доходов населения, что ведет к уменьшению потребления мяса всех видов. Тем более что в 2013 году мы впервые достигли дореформенного уровня потребления мяса – 75 кг на человека в год, но в 2014 году впервые за долгое время произошло уменьшение показателя – до 73,6 кг. Потребление свинины, как ожидается, снизится на 300 тыс. т.

Директор Департамента животноводства и племенного дела федерального аграрного ведомства Владимир Лабинов подчеркнул необходимость дальнейшего интенсивного развития подотрасли свиноводства путем улучшения качественных показателей, а также роста производства в тех регионах страны, где показатель самообеспеченности ниже среднероссийского уровня и имеются достаточные ресурсы зерна.

Прогноз производства свинины в 2015 году по регионам. Данные на второй квартал 2015 г.

Прирост производства данного вида мяса в сельхозорганизациях в январе-марте 2015 года по отношению к январю-марту 2014 года. По состоянию на начало 2015 года на откорме в сельхозорганизациях находилось 6475,9 тыс. голов свиней старше 4-х месяцев - на 8,0% больше, чем за год до этого.

Данные об изменении численности поросят на откорме (возрастом менее 4-х месяцев) позволяют делать выводы об объемах производства свинины во II квартале 2015 года (апрель-июнь). Наибольшие приросты производства свинины во втором квартале ожидаются в Курской области.

Число поросят возрастом до 4-х месяцев на откорме в Курской области в начале года составляло 512,1 тыс. голов. Это на 115,0 тыс. голов больше, чем в начале 2014 года (максимальный прирост среди регионов РФ).

Всего в области производство свинины в I квартале 2015 года составило 60,0 тыс. тонн в живом весе, за аналогичный период 2014 года было произведено 43,7 тыс. тонн. Прирост в 16,3 тыс. тонн - наибольший прирост среди всех регионов РФ, сообщается в исследовании АБ-Центр "Свиноводство России, данные на 1 апреля 2015 года".

Число свиней на откорме старше 4-х месяцев в начале года в области составляло 566,1 тыс. голов. Это на 150,3 тыс. голов больше, чем в начале 2014 года - также максимальный прирост среди всех регионов России.

В ТОП регионов по приросту производства свинины, по оценкам АБ-Центр, по итогам II квартала 2015 года также войдет и Челябинская область. Здесь число поросят на откорме возросло на 57,8 тыс. голов - до 198,6 тыс. голов.

Отметим, что Челябинская область в 2014 году являлась лидером по ввозу чистопородных племенных свиней из-за рубежа. В 2013 году одно из предприятий региона, согласно рейтингу АБ-Центр, также было на 1-м месте по объему ввоза чистопородных племенных свиней среди всех компаний-импортеров. Однако если рассматривать показатели по регионам в целом - то первенство принадлежало регионам Центрального ФО.

Активный ввоз чистопородных племенных свиней в Челябинскую область в 2013-2014 гг. позволил существенно укрепить племенную базу свиноводства в регионе.

В начале 2015 года поголовье племенных свиноматок (основных и проверяемых) в Челябинской области выросло в 3,7 раза и достигло 11 538 голов (в начале 2014 года их число составляло 3151 голов). Поголовье ремонтных свинок увеличилось в 9 раз - до 3465 голов, поголовье хряков-производителей выросло на 60,1% до 237 голов, поголовье ремонтных хрячков увеличилось в 9,5 раза до 495 голов.

В начале 2015 года в ТОП-5 регионов по приросту поголовья поросят младше 4-х месяцев на откорме помимо Курской и Челябинской областей, по данным АБ-Центр, вошли Белгородская, Воронежская и Новосибирская области.

В пятерку регионов, где поголовье поросят младше 4-х месяцев на откорме наиболее сильно сократилось вошли Кемеровская, Псковская, Ростовская, Тульская и Тамбовская области.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |