Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- Обучение менеджеров компании инструментам и методам работы с новой управленческой технологией. Обучение топ-менеджеров целесообразно проводить с привлечением профессиональных тренеров консалтинговых компаний. Менеджеров среднего и низшего уровня обучают сотрудники нового отдела.

В связи с предложенной организацией внедрения ССП следует выделить перечень затрат на реализацию данных мероприятий:

- расходы на консалтинговые услуги (обучение сотрудников отдела управленческих технологий, оплата консультантам консалтинговой фирмы за содействие в разработке и реализации ССП в компании);

- расходы на оплату труда работников создаваемого «Отдела управленческих технологий»;

- расходы на организацию рабочих мест «Отдела управленческих технологий».

Научное положение 4. Обоснована нецелесообразность балансировки опережающих и запаздывающих показателей ССП.

В классической ССП часть стратегических показателей является индикаторами лишь конечных результатов деятельности (запаздывающие показатели), например: прибыль, объем продаж, уровень травматизма, качество работы персонала. Другая часть показателей способна предопределять результаты предыдущей группы показателей (опережающие показатели), например: рыночная стоимость компании, причины неудовлетворенности увольняющегося персонала.

В диссертационной работе автором обоснована возможность выполнения всеми показателями одновременно функций опережающих и запаздывающих показателей. Показано, что одновременно вся совокупность стратегических показателей способна как предопределять результаты других показателей и деятельности компании, так и отражать конечные результаты ПХД, т. е. показатели имеют двойственный характер. Такая оценка показателей названа двойственным подходом.

Приведем примеры. В классической ССП показатели «прибыль», «потери от вложений в развитие персонала» были бы определены как запаздывающие показатели, а «причины неудовлетворенности увольняющегося персонала» - как опережающий показатель. Однако показатель прибыли выполняет, помимо оценки результата деятельности компании, функции опережающего показателя, то есть дает возможность предусмотреть на начальном этапе планирования финансовые средства на инвестирование производства для улучшения его технико-технологического состояния и средства на мотивацию персонала к качественному и квалифицированному выполнению труда. Следовательно, этот показатель дает возможность повысить удовлетворенность потребителей как улучшившимся качеством угольной продукции, так и способностью компании в целом выполнять контрактные условия.

Показатель «Потери вложений в развитие персонала» характеризует не только финансовые потери от обучения работников, которые затем уволились с предприятия, но и помогает оценить перспективность обучения персонала и будущие результаты по объему и качеству продукции и финансовые результаты от ее реализации.

Показатель «Причины неудовлетворенности увольняющегося персонала» как опережающий показатель дает возможность менеджерам по результату их выявления устранить данные причины и снизить текучесть кадров и, следовательно, устранить «пустые» затраты на обучение увольняющегося персонала. Данный фактор в последствии поможет повысить качество работы персонала и улучшить различные показатели, как составляющей «внутренние бизнес-процессы», так и показателей составляющих «клиенты» и «финансы». Рассматривая тот же показатель как запаздывающий, топ-менеджеры получают важную качественную информацию о факторах удовлетворенности и неудовлетворенности персонала условиями труда и материальными вознаграждениями на момент увольнения работника.

В результате, анализ любого показателя определяет его функцию как опережающего, так и запаздывающего показателя и раскрывает двойственность характера показателя.

Понимание различной функциональной направленности опережающих и запаздывающих показателей дает возможность сделать следующие выводы о возможности их использования:

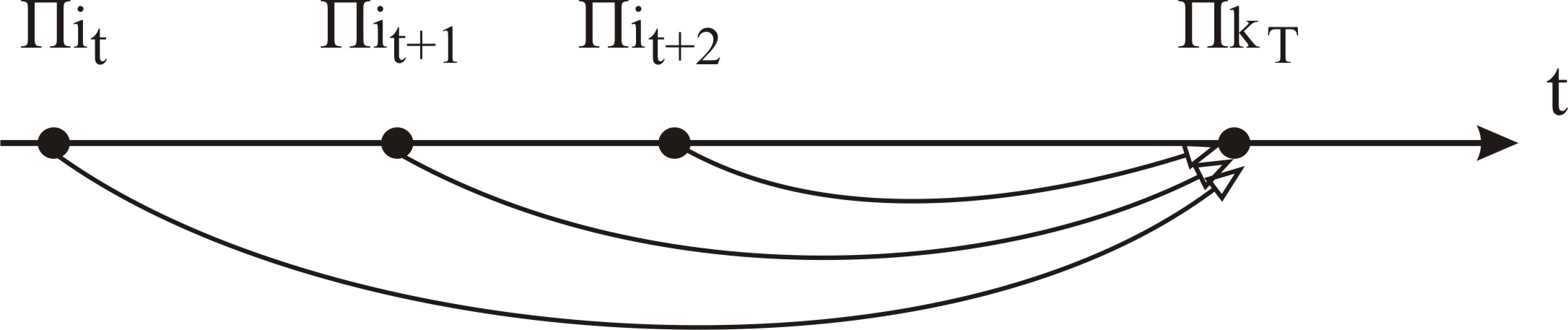

1) Каждый (все) показатель в разные временные моменты способствует прогнозу другого (других) показателя в будущий момент времени (рисунок 7).

Рисунок 7 - Схема прогнозирования показателя на конкретный момент

времени с помощью другого показателя

На рисунке 7 значение Пi есть величина i-ого показателя в момент времени t, Пк – величина k-ого показателя в момент времени T.

Например, изменение значения показателя «Уровень травматизма на 1 млн. т.» является неравномерным, поэтому его влияние на результаты других показателей также нестабильно. Однако величина значительного изменения уровня травматизма в течение отчетного периода может губительно сказаться на итоговых результатах деятельности предприятия. Поэтому измерение уровня травматизма и определение силы его влияния, например, на такой показатель, как объемы добычи, следует проводить не в конце отчетного периода, а периодически.

2) Каждый (все) показатель в определенный момент времени способствует прогнозированию другого (других) показателя в любой будущий временной момент (рисунок 8).

Рисунок 8 - Схема прогнозирования показателя на будущие временные

моменты с помощью другого показателя

Например, показатель «Ритмичности производственных процессов» отражает итоговые результаты деятельности, в том числе выполнение плана по отгрузке продукции, что влияет на стабильность отношений с клиентами, а значит, и на достижение результатов показателей финансовой составляющей и стратегических направлений в целом. Следовательно, необходимо периодически отслеживать комплекс показателей, влияющих на показатель ритмичности производства.

Данная функциональная возможность показателей способствует своевременному выявлению отклонений от заданных величин в течение всего отчетного периода и проведению корректировки значений анализируемых показателей посредством прямого или косвенного воздействия на процессы, влияющие на значения показателей.

Таким образом, все показатели характеризуют результаты соответствующих производственно-хозяйственных операций и используются для планирования взаимоувязанных с ними будущих показателей. Следовательно, проводить балансировку опережающих и запаздывающих показателей ССП нецелесообразно.

Разработанная стратегическая карта для высшего уровня управления (рисунок 2) имеет принципиальные отличия от стратегических карт, разработанных Р. Капланом и Д. Нортоном, так как в ней используются:

- двойственный подход к отсроченным и опережающим показателям;

- обратные связи между каждым стратегическим показателем и стратегическими направлениями, вследствие выполнения показателями не только функции оценки конечных результатов деятельности, но и предопределения данных результатов.

В заключении диссертационной работы обобщены результаты проведенного исследования. Результаты исследования отражены в следующих опубликованных работах.

Публикации по теме исследования

Статьи в ведущих рецензируемых научных журналах, рекомендованных экспертным советом по экономике ВАК Министерства образования и науки РФ:

1. Казанцева выбора эффективной системы управления для предприятия (на примере угледобывающих предприятий) [Текст] / , // Горный информационно-аналитический бюллетень. М.: Изд-во МГГУ. – 2007. – № 11. – 0,4 п. л. (л. а. - 0,3 п. л.).

2. Казанцева карты Сбалансированной системы показателей угольной компании [Текст] / , // Горный информационно-аналитический бюллетень. М.: Изд-во МГГУ. – 2008. – № 12. – 0,29 п. л. (л. а. - 0,2 п. л.).

Статьи, опубликованные доклады и иные публикации:

1. Коряга системы сбалансированных показателей для горнодобывающих предприятий [Текст] / // Наукоемкие технологии разработки и использования минеральных ресурсов: Материалы Международной научно-практической конференции: сборник научных статей / СибГИУ; под ред. , . – Новокузнецк, 2005. – 0,15 п. л.

2. Коряга использования системы сбалансированных показателей на горнодобывающих предприятиях [Текст] / // Наукоемкие технологии разработки и использования минеральных ресурсов: Материалы Международной научно-практической конференции: сбор. науч. статей/ СибГИУ; под ред. , . – Новокузнецк, 2005. – 0,19 п. л.

3. Казанцева система показателей как способ согласования стратегических и тактических целей угледобывающих предприятий [Текст] / // Нетрадиционные и интенсивные технологии разработки месторождений полезных ископаемых: труды ХI международной конференции/ под общей ред. ; СибГИУ. – Новокузнецк, 2007. – 0,16 п. л.

4. Казанцева адаптации сбалансированной системы показателей к горнодобывающему предприятию [Текст] / // Антикризисное управление: производственные и территориальные аспекты: сборник статей V Всероссийской научно-практической конференции, Новокузнецк, 17-18 мая 2007г./ НФИ КемГУ; под общ. ред. . – Новокузнецк, 2007. – 0,39 п. л.

5. Казанцева методики адаптации сбалансированной системы показателей к формированию бюджетов шахты: препринт [Текст] / ; СибГИУ. – Новокузнецк, 2007. – 2,76 п. л.

6. Казанцева как этап в методике адаптации сбалансированной системы показателей к предприятиям горной отрасли [Текст] / , // Наукоемкие технологии разработки и использования минеральных ресурсов: сб. науч. статей/ Сиб. гос. индустр. ун-т; под общей ред. . – Новокузнецк, 2007 – 0,41 п. л. (л. а. - 0,27 п. л.).

7. Казанцева формирования рейтинга угольных компаний [Текст] / // Нетрадиционные и интенсивные технологии разработки месторождений полезных ископаемых: сб. науч. статей/ Сиб. гос. индустр. ун-т; под общей ред. . – Новокузнецк, 2007. – 0,23 п. л.

8. Казанцева эффективности системы управления угольной компанией на основе сбалансированной системы показателей [Текст] / , // Организатор производства. – 2008. – № 2 (37). – 0,66 п. л. (л. а. - 0,43 п. л.).

9. Казанцева проблем человеческого фактора при разработке и внедрении новой системы управления в компании [Текст] / // Наука и молодежь: проблемы, поиски, решения: сборник статей VI Всероссийской научной конференции./ Сиб. гос. индустр. ун-т; под общ. ред. . – Новокузнецк, 2007. - 0,22 п. л.

10. Казанцева как инструмент cбалансированной системы показателей (на примере угольной компании) [Текст] / , // Нетрадиционные и интенсивные технологии разработки месторождений полезных ископаемых: сб. науч. статей/ Сиб. гос. индустр. ун-т; под общей ред. . – Новокузнецк, 2009. – 0,31 п. л. (л. а. - 0,25 п. л.).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |