Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основными факторами, влияющими на состояние российской банковской системы, являются:

- цены на сырьевые товары. В настоящее время прогноз динамики цен на нефть остается на умеренном уровне. Однако, сильные колебания могут отрицательно сказаться на состоянии экономики России и, как следствие, на банковском секторе. Так, среднегодовая цена на нефть марки Urals на мировом рынке в 2013 г. составила 107,5 долларов США за баррель, что на 2,7% ниже аналогичного показателя в 2012 г. В 2014 г., также прогнозируется снижение цены до 101 доллара США за баррель, а в 2015, 2016 гг. – до 100 долларов.

- благосостояние населения. Благосостояние населения является одним из существенных факторов развития банковской системы. Данный показатель оказывает значительное влияние на объем и качество привлеченных депозитов и выданных кредитов. Согласно данным Правительства Российской Федерации прирост ВВП в 2013 г. составил 1,4%, в 2014 г. прирост ВВП прогнозируется на уровне 2,5%, в 2015 г. – 3,1%, в 2016 г. – 3,3%.

- потребительский спрос. Потребительский спрос влияет на объем потребительского кредитования. По оценкам экспертов в 2014-2016 гг. перспективы роста потребительского спроса выглядят достаточно благоприятно. Ожидается сдержанный, но стабильный рост денежных доходов населения в условиях дальнейшего сокращения склонности к сбережению и положительной динамики потребительского кредитования. В среднем ежегодное увеличение реальных располагаемых денежных доходов населения в 2014-2016 гг. ожидается на уровне 3,1%-3,3%.

- инфляция. В Российской Федерации сохраняется относительно высокий уровень инфляции. Ранее сделанные прогнозные оценки, согласно которым в 2013 г. инфляция составит 4,8%, не оправдались. По данным Росстата в 2013 г. инфляция достигла 6,5% против 6,6% в 2012 г. В сценарных условиях развития экономики России на период с 2014-2016 гг. в соответствии с базовым прогнозом уровень инфляции составит в 2014 г. - 5,5%, в 2015 г. – 4,6%, в 2016 г. – 4,8%.

Помимо вышеуказанного, события на Украине, приведшие к политической и экономической нестабильности в регионе, усилили неопределенность и волатильность на финансовых и валютных рынках, возникновение трудностей с привлечением международного финансирования. Данные события могут оказать негативное влияние на российскую банковскую систему.

В целях ограничения негативного влияния указанных факторов Банк осуществляет:

- проведение взвешенной политики по управлению активами, обязательствами и капиталом;

- оперативный мониторинг рыночной ситуации и своевременное внесении необходимых изменений в стратегию развития Банка;

- дальнейшее совершенствование системы управления рисками и системы внутреннего контроля Банка.

Что касается целевых для Банка рынков приема платежей физических лиц в пользу различных поставщиков услуг и классических денежных переводов физическим лицам без открытия банковских счетов, можно отметить следующее.

Рынок электронных платежей на протяжении всего 2013 года отличала достаточно высокая динамика, как по качественным изменениям в трендах, так и по количественным показателям. Основными драйверами роста стали:

- стремительное развитие IT-технологий, ускорившее интеграционные проекты и запуск новых продуктов, обеспечившее удобные и понятные приложения.;

- сами сервисы стали надежнее, существенно вырос уровень безопасности электронных платежей, денежных переводов, электронных кошельков;

- значительно увеличился приток клиентов именно за счет тех, кто не использовал электронные способы оплаты. По оценкам экспертам «не охваченная ранее» аудитория внесла примерно 15-17-процентный вклад в клиентскую базу;.

- операторы платежных систем активно наращивали продуктовую линейку, привлекая новых поставщиков услуг;

- нельзя не отметить, что одним из стимулирующих моментов прошлого года явился рост популярности смартфонов и приложений, сопряженных с сервисами из сферы электронной коммерции: кошельков и пр. Количество активно используемых приложений здесь выросло как минимум в 2,5 раза;

Объем рынка моментальных платежей в России в 2013 г. приблизился к показателю в 70 млрд. долларов США и по прогнозам аналитиков в 2014-2016 гг. возможно его двукратное увеличение. Наибольшая часть этого объема (приблизительно 60%) обрабатывается терминалами, число которых в России приближается к 500 тысячам. Однако, в течении ближайших трех лет их доля может уменьшится примерно до 30% по причине увеличения доли платежей через интернет (электронные кошельки, переводы с карты на карту и т. п.).

Лидирующие позиции сохраняет группа QIWI с долей рынка около 40%. Доли остальных игроков распределены следующим образом: платежной системе CyberPlat принадлежит около 20% рынка, региональные платежные системы также занимают примерно 20% рынка, остальные 20% делятся между банками, розничными сетями, такими как «Евросеть», «Связной»и др.

В сравнении с 2012 г. средний чек через платежные терминалы увеличился и составил на уровне 230 долларов США, что связано ростом доверия клиентов и увеличением объемов операций. Порядка 30% платежей происходит через сети ритейлеров. Средний чек здесь очень сильно зависит от самой сети, однако стоит отметить, что его рост по всем сетям составляет примерно 60% за год. В дальнейшем доля этого канала также будет только падать, уступая место интернет-платежам.

В сфере классических денежных переводов за последние годы, также наблюдается устойчивое увеличение оборотов. В 2013 г. объем рынка составил 1,9 триллиона рублей, что на 24% выше показателя прошлого года (в 2012 г. по отношению к 2011 г. – прирост составил 17%). В тройку лидеров, на которых приходится более половины рынка денежных переводов входят системы денежных переводов "Золотая Корона", WesternUnion и "Юнистрим". По прогнозам экспертов в 2014 г. рынок денежных переводов вырастет еще на 10% и превысит 2 триллиона рублей.

3.3. Перспективы развития Банка

А) Переводы денежных средств физических лиц без открытия банковских счетов в пользу различных поставщиков услуг

За последние несколько лет, в отличие от рынка денежных переводов, электронные (моментальные) платежи физических лиц стали альтернативой удержания доходности и повышения конкурентоспособности платежных систем. Даже в период общеэкономического кризиса, 2008-2009 гг. отрасль продолжала динамично развиваться. В связи с этим, Банк, начиная с 2011 г. сконцентрировал усилия именно на данном направлении, как наименее подверженном внешним факторам.

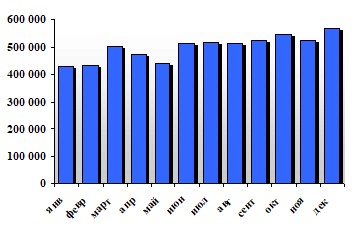

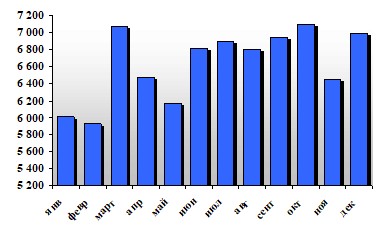

За 2011-2013 гг. оборот платежей увеличился на 18,7% , достигнув в 2013 г. 5 983,6 млн. руб., комиссионный доход, наоборот снизился на 20,4% до 79 647 по причине снижения вознаграждения со стороны операторов услуг.

В течение 2013 года наблюдалась следующая динамика объема и комиссионного дохода по платежам:

Объем платежей, тыс. руб. Комиссионный доход, тыс. руб.

Развитие проекта «Платежи» проходило по двум направлениям:

- прием трансграничных платежей в пользу сотовых операторов стран СНГ; прием платежей в пользу различных поставщиков услуг на территории Москвы и Московской области.

Общее количество контрагентов, в пользу которых Банк принимает платежи физических лиц – насчитывает около 500 организаций, в большей части в пользу ТСЖ, интернет провайдеров, операторов сотовой связи, в оплаты за товары.

Структура платежей не изменилась. Основной удельный вес приходился на следующие платежные сервисы:

- оплата сотовой связи – 27,8%;

- оплата коммунальных услуг – 21,8%;

- интернет и коммерческое телевидение – 1,3%;

- электронная коммерция – 1,1%;

- прочие услуги (включают платежи за обучение, медицинские услуги, в погашение кредитов, в оплату за товары и др.) – 48,0%.

Ниже приведена информация об изменении удельного веса оборота и комиссионного дохода в динамике за 2012-2013 г. по основным категориям платежей.

Категория платежа | 2012 г. | 2013 г. | ||

Оборот, % | Комиссионный доход, % | Оборот, % | Комиссионный доход, % | |

Сотовая связь | 25,3 | 34,5 | 27,8 | 32,1 |

Коммунальные услуги | 19,2 | 12,4 | 21,8 | 14,9 |

Интернет и ком. телевидение | 1,5 | 3,5 | 1,3 | 3,0 |

Электронная коммерция | 1,6 | 1,0 | 1,1 | 1,0 |

Прочие платежные сервисы | 52,3 | 48,6 | 48,0 | 49,0 |

Платежи за мобильную связь увеличился на 14,6%, в оплату коммунальных услуг возросли на 18,1%, в тоже время в пользу Интернет-провайдеров и за электронную коммерцию оборот снизился на 11,8% и 32,5% соответственно. По прочим платежным сервисам, также произошло уменьшение на 4,1%.

Прием трансграничных платежей в пользу сотовых операторов стран СНГ

Страны СНГ и ближнего зарубежья являются одним из ключевых регионов, обеспечивающих качественное и количественное развитие показателей Системы InterExpress.

В данной области Банк устанавливал партнерские отношения не только с операторами сотовой связи, но и с другими платежными системами и банковскими платежными агентами (далее - агенты).

На 01.01.2014 г. Банк принимал платежи в оплату услуг 21 операторов сотовой связи стран СНГ. По страновой концентрации наибольший объем «мобильных» платежей приходился на Узбекистан (31,2%), Кыргызстан (15,5%) и Армению (12,2%).В число лидеров стран-получателей платежей.

Прием платежей физических лиц в пользу различных поставщиков услуг на территории Москвы и Московской области

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |