Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Г) Вложения в ценные бумаги в 2013 г. отсутствовали.

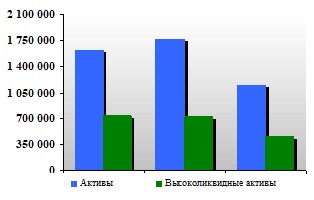

Д) Чистая ссудная задолженность на 01.01.2014 г. включает денежные требования и требования, вытекающие из сделок с финансовыми инструментами, признаваемые ссудами, взвешенные с учетом риска, а именно:

- средства, размещенные в депозит Банка России;

- кредиты юридических и физических лиц;

- гарантийные покрытия, перечисленные юридическим лицам – резидентам и нерезидентам РФ в обеспечение исполнения обязательств по договорам ИТ-взаимодействия при приеме платежей в пользу сотовых операторов России и стран СНГ.

В сравнении с 2012 г. чистая ссудная задолженность снизилась на 4,5% за счет уменьшения объема размещений в депозит Банка России. Приоритетными категориями заемщиков являлись юридические и физические лица с положительной кредитной историей и долгосрочными партнерскими отношениями с Банком.

Более подробная информация о структуре ссудной и приравненной к ней задолженности, концентрации кредитного риска и качестве кредитного портфеля приведена в разделе «Факторы риска, связанные с деятельностью Банка».

Е) Операции на финансовых рынках. Ключевым видом деятельно6сти по данному направлению были операции, проводимые Банком на валютном рынке. Банк осуществлял конверсионные операции в наличной и безналичной форме, как по заявкам клиентов, так и для обеспечения собственных арбитражных сделок, а также банкнотные сделки в ходе управления текущей ликвидностью.

4.3. ПАССИВ баланса

(в тыс. руб.) | 2011 | 2012 | 2013 | В % к валюте баланса |

Пассивы всего | 549 613 | 1 765 167 | 1 156 027 | 100,0 |

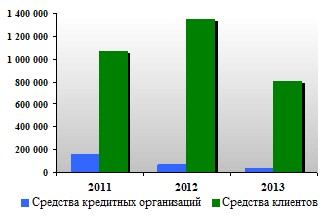

Обязательства, в т. ч.: | 1 262 631 | 1 434 984 | 848 307 | 73,4 |

средства кредитных организаций | 155 506 | 66 393 | 38 197 | 3,3 |

средства юридических лиц | 528 340 | 1 071 140 | 757 715 | 65,5 |

средства физических лиц | 60 049 | 273 017 | 48 831 | 4,2 |

прочие обязательства | 49 261 | 24 434 | 3 557 | 0,3 |

Собственные средства | 344 846 | 330 183 | 307 727 | 26,6 |

А) Привлеченные средства (обязательства) – основная составляющая ресурсной базы Банка (73,4% от валюты баланса), из которых 89,3% приходится на средства корпоративных клиентов, 5,8% на средства физических лиц и 4,5% на средства кредитных организаций.

За 2013 год сумма обязательств снизилась на 586 677 тыс. руб. или 40,9% за счет уменьшения остатков на счетах частных клиентов.

Б) Средства на счетах-лоро кредитных организаций.

Средства на счетах-лоро кредитных организаций в отчетном году снизились на 57,5% по сравнению с 2012 г. и составили 38 197 тыс. руб. Выполняя функции Оператора Платежной системы InterExpress, Банк имеет достаточно широкую сеть корреспондентских отношений (лоро и ностро-счетов), которая на 01.01.2014 г. включала кредитные организации России, стран СНГ, ближнего и дальнего зарубежья.

Ниже приведена структура корреспондентской сети Банка на конец 2013 г. по страновому признаку.

Категория банка-корреспондента | Всего | Россия | СНГ | Группа развитых стран | Прочие |

Ностро-корреспонденты | 41 | 16 | 12 | 2 | 11 |

Лоро-корреспонденты | 40 | 14 | 23 | 0 | 3 |

г) Источники собственных средств на 01.01.2013 г. составили 307 727 тыс. руб., что на 6,8% ниже уровня, достигнутого в 2012г. Как сказано выше, снижение произошло за счет возникновения убытка по итогам 2013 года.

Собственные ср-ва/обязательства (тыс. руб.) Ср-ва клиентов/ср-ва кредитных организаций (тыс. руб.)

4.4. Информация о доходах и расходах Банка в 2013 году

(в тыс. руб.) | на 01.01.12 | на 01.01.13 | на 01.01.14 |

Чистые процентные доходы (до создания резервов) | - 14 141 | 6 298 | 16 896 |

Чистые процентные доходы (после создания резервов) | - 14 141 | 6 298 | 1 078 |

Чистые доходы от операций с ценными бумагами | -442 | -742 | 0 |

Чистые доходы от операций с ин. валютой | -5 063 | 60 120 | 29321 |

Чистые доходы от переоценки ин. валюты | 9 504 | -17 769 | 13931 |

Чистый комиссионный доход | 258 075 | 124 202 | 106750 |

Чистые доходы | 248 411 | 180 476 | 154579 |

Операционные расходы | 222 151 | 186114 | 170212 |

Прибыль до налогообложения | 26 260 | -5 638 | -15633 |

Чистая прибыль | 12 160 | -14 663 | -22456 |

Структура доходов и расходов в отчетном периоде не изменилась. Исходя из приоритетных направлений деятельности, основным доходообразующими статьями являются непроцентные доходы. В качестве целевых ориентиров Банк анализирует чистый комиссионный доход, наибольший удельный вес которого приходится на доходы от денежных переводов и платежей, РКО, а также доходы от купли-продажи иностранной валюты в наличной и безналичной формах.

Чистые процентные доходы до создания (восстановления) резервов в 2013 г. возросли более чем в 4 раза, Банк по сравнению с аналогичным показателем 2013 г. показал положительную величину чистого процентного дохода (до изменения резервов) в размере 16 896 тыс. руб.

В структуре процентных доходов наибольшую долю занимают проценты, полученные от размещения временно свободных средств на депозите в Банке России – 67,8%, 16 568 тыс. руб. Проценты, полученные по кредитам юридических и физических лиц – составили 29,8%, 6 853 тыс. руб. Обе статьи показали рост по сравнению с 2012 г. (+172,9% и + 45,8% соответственно).

Процентные расходы в полном объеме включают проценты по привлеченным средствам во вклады физических лиц – 7 525 тыс. руб. и по сравнению с 2012 г. снизились на 49,7%.

Результатом изменения резервов стало доначисление на 15 818 тыс. руб., наибольший объем которого (11 426 тыс. руб.) приходится на формирование резерва на возможные потери по корреспондентскому счету в Банк», у которого 20.11.2013г. Банк России отозвал лицензию на осуществление банковских операций.

В виду этого чистая процентная маржа (после изменения резервов) осталась положительной – 1 078 тыс. руб. тыс., однако по сравнению с 2012 г. ее величина оказалась ниже (на 01.01.2013 г. – 6 298 тыс. руб.)

Чистые доходы от операций с иностранной валютой снизились на 51,2% с 60 120 тыс. руб. в 2012 г. до 29 321 тыс. руб. в 2013 г. и включали доходы/расходы от купли-продажи иностранной валюты в наличной и безналичной формах. В тоже время, сальдо переоценки – положительное (13 931 тыс. руб., на 01.01.2013 г. - -17 769 тыс. руб.).

Чистый комиссионный доход по итогам 2013 г. составил 106 750 тыс. руб., против 124202 тыс. руб. по итогам 2012 г., показав снижение на 14,1%. Основной причиной явилось снижение тарифов по денежным переводам и платежам в рамках рыночной конъюнктуры и некоторого уменьшение оборота по классическим денежным переводам без открытия банковских счетов. По структуре в составе комиссионных доходов преобладает вознаграждение за рассчетно-кассовое обслуживание – 150 682 тыс. руб. или 98,1% от данной статьи и 20,7% от полученных доходов в целом.

В структуре комиссионных расходов наибольшую долю имеют расходы за услуги по переводам денежных средств, включая услуги платежных и расчетных систем – 87,7% от комиссионных расходов и 5,5% от расходов в целом. Комиссионные сборы за расчетно-кассовое обслуживание и ведение банковских счетов, а также комиссионные расходы по прочим операциям невелики – 4,8% и 7,5% соответственно.

В целом чистые доходы от банковских операций в отчетном периоде достигли 154 579 тыс. руб., что на 14,3% меньше результатов 2012 г.

Операционные расходы в структуре осуществленных расходов Банка продолжают занимать наибольший удельный вес (не считая отрицательной переоценки) – 22,7%. Наибольший вес в данной статье занимают расходы, связанные с содержанием (эксплуатацией) имущества и его выбытием – 46,2% от операционных расходов.

В структуре данной статьи преобладает арендная плата выделенных структурных подразделений Банка – 63 200 тыс. руб. на 01.01.2014г. (80,4% от суммы указанной статьи и 37,1% от операционных расходов). За 2013 г. величина операционных расходов снизилась на 15 902 тыс. руб. или 8,5% за счет сокращения расходов на содержание имущества и персонала. В 2013 г. Банк проводил мероприятия по оптимизации вышеуказанных расходов. В ходе оценки эффективности деятельности внутренних структурных подразделений были закрыты 8 ВСП, что соответственно и привело к уменьшению затрат – главным образом арендных платежей).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |