Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

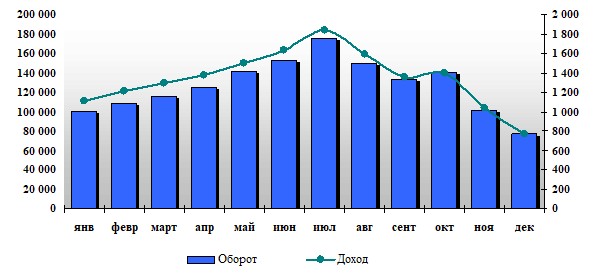

В части внутреннего рынка платежей, наиболее существенными, как по показателям оборота, так и дохода стали платежи за сотовую связь (тройка – лидеров Билайн, Мегафон, МТС) и коммунальные и аналогичные услуги на базе собственной терминальной сети.

Б) Денежные переводы

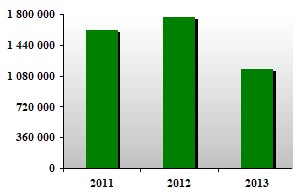

В виду того, что рынок классических денежных переводов физических лиц без открытия банковских счетов сложился и возможность его перераспределения в пользу более мелких платежных систем незначительна, вышеуказанная тенденция повлияла на показатели INTEREXPRESS. За последние 3 года объем переводов снизился в 2,3 раза и на конец 2013 г. составил 1 521 194 тыс. руб., комиссионное вознаграждение – 18 092 тыс. руб.

Период | Оборот тыс. руб. | Комиссионный доход, тыс. руб. |

Итого за 2011 г. | 3 547 993 | 47 246 |

Итого за 2012 г. | 3 096 980 | 33 093 |

Итого за 2013 г. | 1 521 194 | 18 092 |

В течение 2013 года наблюдалась следующая динамика оборота и комиссионного дохода:

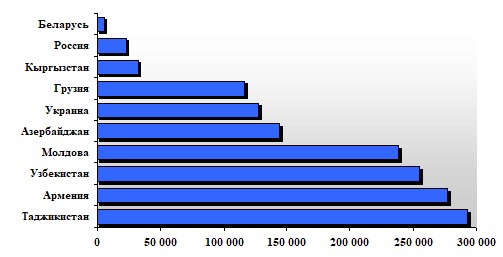

Структура денежных переводов по системе INTEREXPRESS не изменилась, большую часть (98,5%) занимают трансграничные переводы из РФ в страны СНГ, ближнего и дальнего зарубежья, около 1,5% приходится на внутренние и входящие переводы в РФ.

В разрезе стран-получателей переводов тройка лидеров включала: Таджикистан, Армению, Узбекистан. Ниже представлена информация о десяти наиболее крупных стран-получателей денежных переводов.

Оценивая текущую ситуацию, на ближайшие два года Банк ориентируется:

- сохранение позиций на российском рынке; расширение платежных сервисов за счет привлечения к сотрудничеству новых партнеров – поставщиков услуг и банковских платежных агентов; усиление конкурентных преимуществ и доли присутствия на рынке платежей в странах СНГ, ближнего и дальнего зарубежья; оптимизация бизнес-процессов – совершенствование программного обеспечения для онлайнового обслуживания клиентов, адаптация системы к новым требованиям законодательства РФ, требованиям качества надежности и безопасности ИТ инфраструктуры.

В) Корпоративный бизнес

В сфере корпоративного бизнеса планируется дальнейшее развитие традиционных банковских сервисов для юридических лиц, в частности:

- качественное улушение клиентского сервиса при открытии и ведении банковских счетов, рассчетно-кассового обслуживания;

- дальнейшее развитие дистанционного обслуживания клиентов – юридических лиц;

- развитие и оптимизация технологий кредитования. Кредитная политика будет ориентирована на сохранение действующей клиентской базы и кредитование надежных и рентабельных постоянных клиентов Банка. Приоритет будет отдаваться заемщикам с положительной кредитной историей при наличие достаточного и ликвидного обеспечения по ссуде.

Г) Операции на финансовых рынках

Операций с финансовыми активами будут носить стандартный характер. Ключевым видом деятельно6сти по данному направлению будут являться операции, проводимые Банком на валютном рынке. Банк осуществлял конверсионные операции в рамках установленных лимитов, как по заявкам клиентов, так и для обеспечения собственных арбитражных сделок в долларах США, Евро, мягких валютах стран СНГ, а также банкнотные сделки в ходе управления текущей ликвидностью.

В целом на ближайшую перспективу Банк ставит целью укрепление рыночных позиций, финансовой устойчивости (в том числе по обеспечению положительного финансового результата деятельности) и конкурентоспособности, направленные на предоставление целевым клиентским группам банковских продуктов и услуг высокого уровня качества и технологичности.

4. ОТЧЕТ СОВЕТА ДИРЕКТОРОВ БАНКА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ АКБ «ИНТЕРКООПБАНК» (ОАО)

4.1. Основные итоги деятельности Банка в 2013 году

Анализ основных показателей деятельности Банка приводится в динамике за 2011-2013 гг.

(в тыс. руб.) | На 01.01.12 | На 01.01.13 | На 01.01.14 |

Активы | 1 616 590 | 1 765 167 | 1 156 034 |

Высоколиквидные активы | 739 615 | 720 777 | 460 763 |

Средства в кредитных организаций | 433 119 | 393 282 | 99 137 |

Чистая ссудная задолженность | 297 114 | 577 206 | 551 219 |

Средства кредитных организаций | 155 506 | 66 393 | 38 197 |

Средства клиентов | 1 066 864 | 1 344 157 | 806 546 |

Собственные средства | 344 912 | 330 183 | 307 727 |

Прибыль после уплаты налогов | 12 226 | -14 663 | -22 456 |

По итогам 2013 года балансовые активы Банка составили 1 156 034 тыс. руб. За рассматриваемые три года динамика неустойчивая: если в 2012 г. наблюдался рост (+9,2% по сравнению с 2011 г.), то в 2013 г. произошло снижение на 34,5% по отношению к 2012 г.

Основной причиной явилось сокращение средств клиентов (на 537 614 тыс. руб.) и убыток текущего и прошлого года.

Обязательства перед клиентами и кредитными организациями составляют наибольший удельный вес в ресурсной базе База – 73,4%, из них 95,1% приходится на средства клиентов – юридических и физических лиц и 4,5% на средства кредитных организаций на корреспондентских счетах-лоро.

Собственные средства (капитал) – 26,6% от валюты баланса на 01.01.2014 г. За 2012-2013 г. г. их величина уменьшились на 10,8% за счет убытка прошлого и текущего года.

В структуре активов преобладают ликвидные активы (денежные средства, средства в Банке России, средства на к/с в кредитных организациях) – 48,4% от валюты баланса и ссудная задолженность (за вычетом РВПС) - 47,7% от валюты баланса.

Сокращение ресурсной базы (в первую очередь(клиентских остатков повлияло на объем временно свободных средств на корреспондентском счете в Банке России и банках-корреспондентах).Уровень ликвидных активов по состоянию на 01.01.2014 г. снизился на 36,1%.

Финансовый результат деятельности Банка на 01.01.2014 г.- убыток в размере 22 456 тыс. руб.

Основные причины возникновения отрицательного финансового результата по итогам 2013 г.:

- доначисление резерва на возможные потери по требованиям к Банк» (11 426 тыс. руб.) в связи с отзывом у последнего 20.11.2013г. лицензию на осуществление банковских операций;

- усиление конкуренции на рынке моментальных платежей (как одного из приоритетных направлений деятельности Банка), что ограничило темпы роста доходности по данному направлению.

4.2. АКТИВ баланса

(в тыс. руб.) | На 01.01.12 | На 01.01.13 | На 01.01.14 | В % к валюте баланса |

Активы всего | 1 616 590 | 1 765 167 | 1 156 034 | 100 |

Денежные средства | 375 560 | 314 975 | 125106 | 10,8 |

Средства в Банке России | 394 703 | 405 802 | 335657 | 29,0 |

Средства в кредитных организациях | 433 119 | 393 282 | 99137 | 8,6 |

Чистая ссудная задолженность | 297 114 | 577 206 | 551219 | 47,7 |

Основные средства | 45 120 | 38 379 | 27036 | 2,3 |

Прочие активы | 70 861 | 35 523 | 17879 | 1,5 |

А) Денежные средства в размере 125 106 тыс. руб. включают наличную валюту Российской Федерации и иностранную валюту в кассах Банка, банкоматах и платежных терминалах.

Б) Средства в Банке России – 335 657 тыс. руб., включают денежные средства, размещенные на корреспондентском счете в Банке России, а также обязательные резервы, депонированные в Банке России.

В) Средства в кредитных организациях - 99 137 тыс. руб. включают остатки на корреспондентских счетах Ностро в банках резидентах и нерезидентах РФ, а также средства, размещенные в клиринговый центр», предназначенные для исполнения обязательств, допущенных к клирингу и индивидуального клирингового обеспечения.

В структуре остатков на счетах Ностро 80% средств приходится на корреспондентские счета в Сбербанк России, Банк ВТБ (ОАО), Raiffeisen Bank International AG (Австрия), VTB BANK (DEUTSCHLAND) AG (Германия). Также Банк размещает средства на корреспондентских счетах в банках стран СНГ, ближнего и дальнего зарубежья в объемах необходимых для взаиморасчетов по переводам денежных средств в рамках Платежной системы InterExpress. В целом их удельный вес не превышает 20% от средств, размещенных в кредитных организациях.

Банк придерживается политики по поддержанию высокого уровня ликвидных активов, как для выполнения функций Оператора Платежной системы InterExpress, так и в целях сохранения запаса прочности по нормативам ликвидности.

Активы (тыс. руб.) Высоколиквидные активы (тыс. руб.)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |