Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() ,

, ![]() .

.

Найдем t-табличное:

![]() .

.

Вывод: | Фактические значения t-статистики превосходят табличные значения, |

поэтому делаем вывод, что параметры уравнения парной линейной регрессии b0 и b1 | |

не случайно отличаются от нуля и являются статистически значимыми. |

Найдем интервальные оценки параметров уравнения по формулам:

![]() ,

, ![]() ,

,

![]() ,

, ![]() .

.

Вывод: | Так как в границы доверительных интервалов не попадает ноль, то |

оцениваемые параметры уравнения регрессии b0 и b1 являются статистически значимыми. |

1.3. Найдем коэффициент парной линейной корреляции по формуле:

,

,  .

.

Вывод: | Полученное значение коэффициента парной линейной корреляции |

| |

признаками. |

Проверим статистическую значимость коэффициента корреляции с помощью критерия Стьюдента. Для этого найдем расчетное значение критерия:

,

,  ,

,

![]() ,

, ![]() .

.

Вывод: | Так как расчетное значение t-критерия превосходит табличное |

значение, делаем вывод, что значение коэффициента парной линейной корреляции | |

не случайно отличается от нуля и является статистически значимым. |

Найдем коэффициент детерминации по формуле:

,

, ![]() .

.

Вывод: | Полученное значение коэффициента детерминации показывает, что 28% |

вариации отгруженных товаров собственного производства, выполненных работ и услуг | |

собственными силами (y) объясняется изменениями выплат социального характера | |

всем работникам (х). |

Оценим статистическую значимость коэффициента детерминации с помощью критерия Фишера. Найдем расчетное значение критерия по формуле:

![]() ,

, ![]() .

.

Найдем F-табличное:

![]() .

.

Вывод: | Так как |

детерминации. |

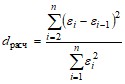

1.4. Проведем анализ остатков.

Остатки найдем по формуле ![]() .

.

1. Проверим требование D теоремы Гаусса-Маркова.

а) Среднее значение остатков равно нулю:

,

,  .

.

Вывод: | Первое требование D теоремы Гаусса-Маркова выполняется. |

б) На графике (приложение 2) точки не расположены внутри горизонтальной полосы, симметричной оси абсцисс.

Вывод: | Дисперсия остатков не постоянна (остатки гетероскедастичны). Второе |

условие требования D не выполняется. |

Точечная оценка дисперсии остатков ![]() равна:

равна:

,

,

![]() .

.

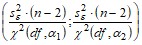

Интервальная оценка дисперсии остатков находится по формуле:

.

.

Критические значения распределения Пирсона ![]() найдем по числу степеней свободы

найдем по числу степеней свободы ![]() 48 и уровням значимости

48 и уровням значимости![]() 0,975,

0,975, ![]() 0,025 с помощью встроенной функции Excel «ХИ2ОБР».

0,025 с помощью встроенной функции Excel «ХИ2ОБР».

![]() ,

, ![]() .

.

Тогда доверительный интервал дисперсии остатков

![]() .

.

2. Проверим требование E теоремы Гаусса-Маркова – для разных наблюдений остатки ![]() независимы.

независимы.

Воспользуемся критерием Дарбина-Уотсона. Вычислим статистику по формуле:

,

, ![]() .

.

Для уравнения парной линейной регрессии теоретические значения критерия Дарбина-Уотсона найдем по таблице критических значений, по объему выборки n =50, числу степеней свободы df = 1 и уровню значимости ![]() .

.

|

| |||

Есть положительная автокорреляция остатков | Зона неопреде-ленности | Автокорреляция остатков отсутствует | Зона неопреде-ленности | Есть отрицательная автокорреляция остатков |

0 1,32 1,40 2,60 2,68 4

Решающее правило критерия Дарбина-Уотсона

Вывод: | Наблюдается положительная автокорреляция остатков, что говорит о |

зависимости остатков. | |

Уравнение парной линейной регрессии имеет хорошую точность, статистически | |

значимо в целом, имеет статистически значимые параметры b0 и b1. Но поскольку не все | |

требования теоремы Гаусса-Маркова выполняются и наблюдается положительная | |

автокорреляция остатков, то в целом модель парной линейной регрессии считается | |

некачественной. | |

Автокорреляция остатков может быть вызвана тем, что в модель регрессии не | |

включен фактор, оказывающий существенное воздействие на результат (y), но влияние | |

которого отражается в остатках. Данный вывод подтверждает и низкое значение | |

коэффициента детерминации, который показывает, что включенный в модель регрессии | |

факторный признак (х) только на 28% объясняет изменения результата (y). |

II. Нелинейная регрессия

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |