Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Государственной образовательное учреждение высшего

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ»

Институт экономики и финансов

Кафедра «Математика»

Расчетно-аналитическая работа

по дисциплине: «Эконометрика»

на тему: «Парная регрессия и корреляция»

Вариант 15

Выполнил(а): студент(ка) группы |

Проверила: |

Москва 2014

Содержание

Условия задания. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 3 |

I Линейная регрессия. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 4 |

1.1 Параметры линейного уравнения регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 4 |

1.2 Средняя ошибка аппроксимации. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 4 |

1.3 Коэффициент линейной парной корреляции. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 6 |

1.4 Анализ остатков. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 7 |

II Нелинейная регрессия. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 9 |

2.1.1 Степенное уравнение регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 9 |

2.2.1 Средняя ошибка аппроксимации степенной регрессии. . . . . . . . . . . . . . . . . . . . . . . | 9 |

2.1.2 Показательное уравнение регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 10 |

2.2.2 Средняя ошибка аппроксимации показательной регрессии. . . . . . . . . . . . . . . . . . . | 11 |

2.1.3 Гиперболическое уравнение регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 12 |

2.2.3 Средняя ошибка аппроксимации гиперболической регрессии. . . . . . . . . . . . . . . . . | 13 |

2.3 Корреляционное поле. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 14 |

2.4 Наилучшее уравнение регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 14 |

III Приложения уравнений парной регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 15 |

3.1 Прогнозные значения. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 15 |

3.2 Коэффициенты эластичности. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 15 |

Приложение 1 – Корреляционное поле парной линейной регрессии. . . . . . . . . . . . . . . . . | 18 |

Приложение 2 – Дисперсия остатков. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 19 |

Приложение 3 – Корреляционное поле парной регрессии. . . . . . . . . . . . . . . . . . . . . . . . . . | 20 |

Приложение 4 – Частные коэффициенты эластичности парной регрессии. . . . . . . . . . . . | 21 |

Условия задания

Для 50 областей РФ заданы значения двух признаков Y и Х.

I. Линейная регрессия

1.1. Рассчитать параметры линейного уравнения регрессии ![]() . Дать интерпретацию параметров b0 и b1. Построить прямую линию регрессии на корреляционном поле.

. Дать интерпретацию параметров b0 и b1. Построить прямую линию регрессии на корреляционном поле.

1.2. Оценить качество уравнения регрессии. Найти среднюю ошибку аппроксимации; проверить F-критерий Фишера, t-критерий Стьюдента, построить доверительные интервалы для параметров b0 и b1. Сделать выводы.

1.3. Найти коэффициент корреляции, оценить его статистическую значимость, построить его интервальную оценку. Найти коэффициент детерминации, проверить его статистическую значимость. Сделать выводы.

1.4*. Провести анализ остатков. Сделать выводы.

II. Нелинейная регрессия

2.1. Построить уравнения регрессии:

– степенное ![]() ;

;

– показательное ![]() ;

;

– гиперболическое ![]() .

.

2.2. Оценить качество каждого уравнения с помощью средней ошибки аппроксимации; F-критерия Фишера. Найти корреляционные отношения, коэффициенты детерминации. Сделать выводы.

2.3. Построить линейную, степенную, показательную и гиперболическую регрессию на одном корреляционном поле.

2.4. Выбрать наилучшее уравнение регрессии из четырех построенных уравнений.

III. Приложения уравнений парной регрессии

3.1. По линейному уравнению регрессии найти прогнозное значение признака Y при прогнозном значении Х, составляющем 105% от среднего уровня, оценить точность прогноза по стандартной ошибке и доверительному интервалу.

3.2. Найти средние и частные коэффициенты эластичности по каждому уравнению регрессии. Сравнить полученные значения. Сделать выводы.

I Линейная регрессия

1.1. Для исходных данных построим уравнение парной линейной регрессии вида

![]() .

.

Параметры b0 и b1 найдем методом наименьших квадратов по формулам:

,

, ![]() .

.

![]() ,

,

![]() .

.

Уравнение парной линейной регрессии имеет вид: ![]() .

.

Вывод: | С увеличением выплат социального характера всем работникам на 1000 |

рублей доля отгруженных товаров собственного производства, выполненных работ и | |

услуг собственными силами (без НДС и акциза) повышается в среднем на 375,60 тысяч | |

рублей. |

Построим прямую линию регрессии на корреляционном поле (см. приложение 1).

1.2. Оценим качество уравнения регрессии. Найдем среднюю ошибку аппроксимации.

,

, ![]() .

.

Вывод: | Так как значение средней ошибки аппроксимации выше 8-10%, можно |

сделать вывод о плохом качестве уравнения парной линейной регрессии. |

Проверим статистическую значимость уравнения регрессии в целом с помощью F-критерия Фишера. Найдем расчетное значение критерия по формуле:

.

.

Так как регрессия парная, то m = 1. Тогда:

,

, ![]() .

.

Найдем F-табличное:

![]()

Вывод: | Так как |

значимым. |

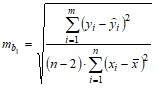

Проверим статистическую значимость отдельных параметров уравнения регрессии с помощью критерия Стьюдента. Найдем расчетное значения критерия по формуле:

,

,  ,

,

![]() ,

, ![]() ,

,

,

,  ,

,

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |