Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.1.1. Построим степенное уравнение регрессии вида

![]() .

.

Проведем процедуру линеаризации переменных степенной модели путем логарифмирования обеих частей уравнения:

![]() ,

,

![]() ,

,

где ![]() ,

,![]() ,

, ![]() .

.

Формулы для расчета параметров ![]() и

и![]() :

:

,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() .

.

Уравнение степенной регрессии имеет вид: ![]() .

.

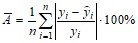

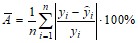

2.2.1. Оценим качество уравнения регрессии. Найдем среднюю ошибку аппроксимации.

,

, ![]() .

.

Вывод: | Так как значение средней ошибки аппроксимации меньше 8-10%, можно |

сделать вывод о хорошем качестве уравнения парной степенной регрессии. |

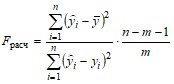

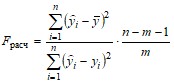

Проверим статистическую значимость уравнения регрессии в целом с помощью F-критерия Фишера. Найдем расчетное значение критерия по формуле:

.

.

Так как регрессия парная, то m = 1. Тогда:

,

, ![]() .

.

Найдем F-табличное:

![]()

Вывод: | Так как |

значимым. |

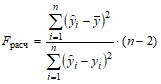

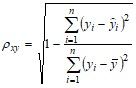

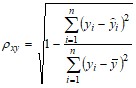

Оценим тесноту нелинейной связи с помощью корреляционного отношения по формуле:

,

, ![]() .

.

Вывод: | Полученное корреляционного отношения |

высокой связи между результативным (y) и факторным (х) признаками степенной | |

регрессии. |

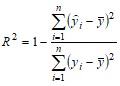

Найдем коэффициент детерминации по формуле:

![]() ,

, ![]() .

.

Вывод: | Полученное значение коэффициента детерминации показывает, что 27% |

вариации отгруженных товаров собственного производства, выполненных работ и услуг | |

собственными силами (y) объясняется изменениями выплат социального характера | |

всем работникам (х). |

Найдем скорректированный коэффициент детерминации по формуле:

![]() ,

, ![]() .

.

2.1.2. Построим показательное уравнение регрессии вида

![]() .

.

Проведем процедуру линеаризации переменных показательной модели путем логарифмирования обеих частей уравнения:

![]() ,

,

![]() ,

,

где ![]() ,

,![]() ,

, ![]() .

.

Формулы для расчета параметров ![]() и

и![]() :

:

,

, ![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

,

![]() ,

, ![]() .

.

Уравнение показательной регрессии имеет вид: ![]() .

.

2.2.2. Оценим качество уравнения регрессии. Найдем среднюю ошибку аппроксимации.

,

, ![]() .

.

Вывод: | Так как значение средней ошибки аппроксимации меньше 8-10%, можно |

сделать вывод о хорошем качестве уравнения парной показательной регрессии. |

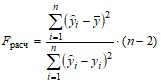

Проверим статистическую значимость уравнения регрессии в целом с помощью F-критерия Фишера. Найдем расчетное значение критерия по формуле:

.

.

Так как регрессия парная, то m = 1. Тогда:

,

, ![]() .

.

Найдем F-табличное:

![]()

Вывод: | Так как |

значимым. |

Оценим тесноту нелинейной связи с помощью корреляционного отношения по формуле:

,

, ![]() .

.

Вывод: | Фактор х умеренно влияет на результат y. |

Найдем коэффициент детерминации по формуле:

,

,![]()

Вывод: | Т. е. 30,74% случаев изменения x приводят к изменению y. Следовательно, |

точность подбора уравнения регрессии – средняя. |

Найдем скорректированный коэффициент детерминации по формуле:

![]() ,

, ![]() .

.

Скорректированный коэффициент детерминации также не может быть определен для показательной регрессии.

2.1.3. Построим гиперболическое уравнение регрессии вида:

![]() .

.

Проведем процедуру линеаризации переменных гиперболической модели путем замены:![]() .Тогда

.Тогда ![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |