Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Формулы для расчета параметров ![]() и

и![]() :

:

,

, ![]() ,

,

![]() ,

,

![]() .

.

Уравнение гиперболической регрессии имеет вид: ![]() . Расчетное значение результативного признака (y) для Республики Алтай принимает отрицательное значение

. Расчетное значение результативного признака (y) для Республики Алтай принимает отрицательное значение ![]() . Это связано с большим разбросом исходных данных факторного признака (x), минимальное значение факторного признака составляет 148,40 тыс. рублей (Республика Алтай), максимальное значение 29548,40 тыс. рублей (Хабаровский край).

. Это связано с большим разбросом исходных данных факторного признака (x), минимальное значение факторного признака составляет 148,40 тыс. рублей (Республика Алтай), максимальное значение 29548,40 тыс. рублей (Хабаровский край).

2.2.3. Оценим качество уравнения регрессии. Найдем среднюю ошибку аппроксимации.

,

, ![]() .

.

Вывод: | Так как значение средней ошибки аппроксимации ниже 8-10%, можно |

сделать вывод о хорошем качестве уравнения парной гиперболической регрессии. |

Проверим статистическую значимость уравнения регрессии в целом с помощью F-критерия Фишера. Найдем расчетное значение критерия по формуле:

.

.

Так как регрессия парная, то m = 1. Тогда:

,

, ![]() .

.

Найдем F-табличное:

![]()

Вывод: | Так как |

признается значимым. |

Оценим тесноту нелинейной связи с помощью корреляционного отношения по формуле:

,

, ![]() .

.

Вывод: | Полученное корреляционного отношения |

незначительной связи между результативным (y) и факторным (х) признаками | |

гиперболической регрессии. |

Найдем коэффициент детерминации по формуле:

![]() ,

, ![]() .

.

Вывод: | Полученное значение коэффициента детерминации показывает, что 19% |

вариации отгруженных товаров собственного производства, выполненных работ и услуг | |

собственными силами (y) объясняется изменениями выплат социального характера | |

всем работникам (х). |

Найдем скорректированный коэффициент детерминации по формуле:

![]() ,

, ![]() .

.

2.3. Построим линейную, показательную, степенную и гиперболическую регрессию на одном корреляционном поле (приложение 3).

2.4. Выберем наилучшее уравнение регрессии из четырех построенных уравнений. Для удобства представим имеющиеся данные в таблице.

Характеристики регрессионных моделей

Вид уравнения регрессии | Скорректированный коэффициент детерминации, | F-статистика, | Средняя относительная ошибка аппроксимации, | Индекс корреляции, |

линейное | 0,26 | 18,64 | 1,39 | 0,53 |

степенное | 0,26 | 36,08 | 0,68 | 0,52 |

показательное | – | 40,07 | 0,95 | – |

гиперболическое | 0,17 | 11,36 | 1,70 | 0,17 |

Вывод: | Так как коэффициент детерминации для всех моделей принимает значение | |||

меньше 50%, то ни одна модель не может считаться адекватной реальным данным. Но из | ||||

четырех полученных моделей парной регрессии лучше, чем остальные три модели, | ||||

описывает реальные данные степенная модель, так как для этой модели показатели | ||||

коэффициента детерминации и скорректированного коэффициента детерминации | ||||

несильно отличаются друг от друга, а также средняя ошибка аппроксимации меньше, чем | ||||

аналогичный показатель остальных моделей регрессии. |

III. Приложения уравнений парной регрессии

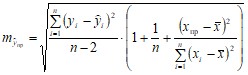

3.1. По линейному уравнению регрессии найдем прогнозное значение признака Y при прогнозном значении Х, составляющем 105% от его среднего уровня, оценим точность прогноза по стандартной ошибке и доверительному интервалу.

![]() ,

, ![]() .

.

![]() ,

, ![]() .

.

,

,

.

.

Построим доверительный интервал прогноза

![]() ,

, ![]() .

.

Вывод: | Если выплаты социального характера всем сотрудникам будут равны |

8158,76 тыс. рублей, то стоимость отгруженных товаров собственного производства, | |

выполненных работ и услуг собственными силами будет равна 6853949,00 тыс. рублей | |

Ошибка прогноза составила 4083330,36 тысяч рублей, что является значительной | |

суммой. Так как в доверительный интервал прогноза попадает ноль, то делаем вывод | |

о ненадежности данного прогноза. |

3.2. Найдем средние коэффициенты эластичности по каждому уравнению регрессии по формулам

Вид уравнения регрессии | Средний коэффициент эластичности, |

Линейная

|

|

Степенная

|

|

Показательная

|

|

Гиперболическая

|

|

Средний по совокупности наблюдений коэффициент эластичности ![]() показывает, на сколько процентов изменится среднее значение зависимой переменной

показывает, на сколько процентов изменится среднее значение зависимой переменной ![]() при увеличении среднего значения

при увеличении среднего значения ![]() на 1%.

на 1%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |