Сумма вовлеченных в оборот средств в результате замедления оборачиваемости денежных активов = (2,2-1) * 4196/360 = 13,99 тыс. руб.

Рассчитываем влияние факторов на продолжительность оборота денежных средств, используя способ цепной подстановки:

Продолжительность оборота денежных средств0

= 6 * 360 / 2129 = 1,0 дн.

Продолжительность оборота денежных средств условная

= 25,5 * 360 / 2129 = 4,3 дн.

Продолжительность оборота денежных средств 1

= 25,5 * 360 / 4196 = 2,2 дн.

Влияние изменения среднего остатка денежных средств = 4,3-1 = 3,3 дн.

Влияние изменения выручки от реализации = 2,2-4,3 = -2,1 дн.

Таким образом, увеличение среднего денежных средств привело к замедлению оборачиваемости денежных средств на 3,3 дня, а увеличение выручки от реализации – к ускорению оборачиваемости денежных средств на 2,1 дней.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также, увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе следующих основных видов деятельности: текущей, инвестиционной, финансовой. С этой целью использую прямой метод оценки денежных потоков (Таблица 2.7)

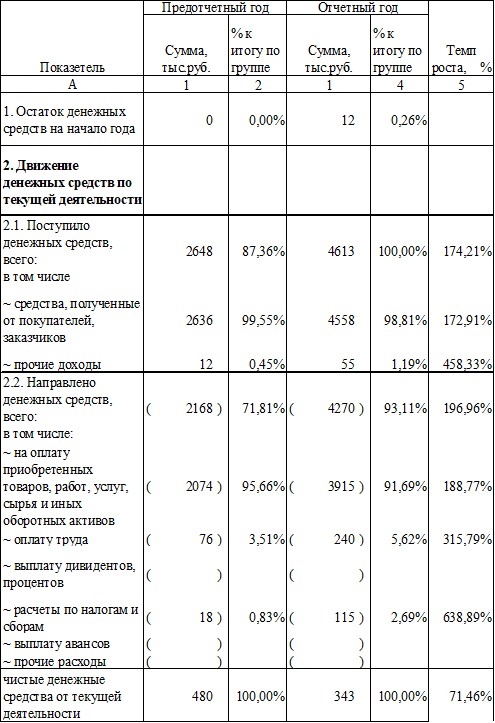

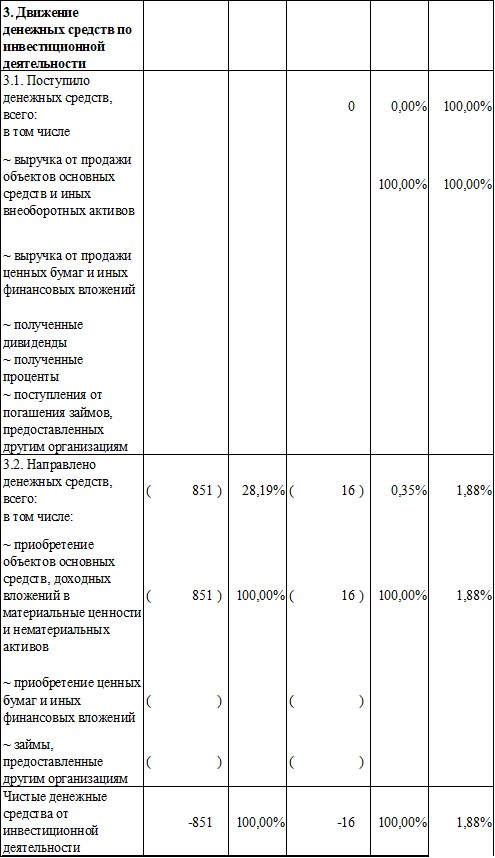

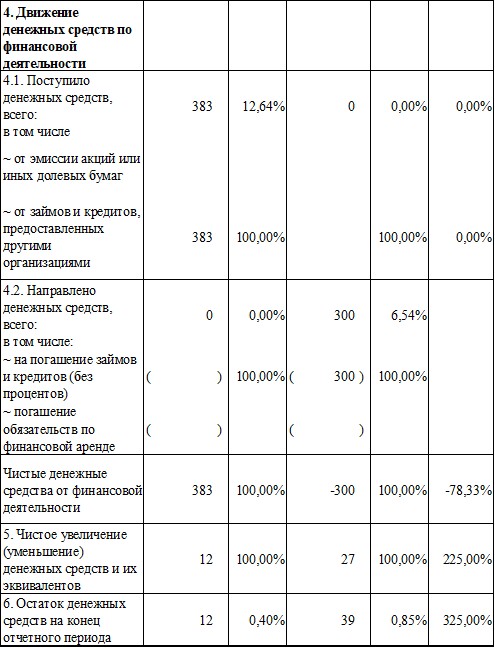

Таблица 2.7

Анализ движения денежных средств прямым методом

Тыс. руб.

По данным таблицы 2.7 можно сделать следующие выводы: в 2005 году остаток денежных средств составил 39 тыс. руб., что больше остатка 2004 года на 225%. При этом, чистые денежные средства от текущей деятельности составили 343 тыс. руб, что больше, чем в 2004 году на 28,54%. В течение 2005 года произошел отток чистых денежных средств от инвестиционной деятельности в результате вложений во внеоборотные активы в сумме 16 тыс. руб., величина данного показателя меньше, чем в 2004 году на 98,12%, это обусловлено крупными вложениями в основные средства, связанные с началом деятельности предприятия. В результате погашения кредита чистый отток денежных средств от финансовой деятельности составил 300 тыс. руб.

При этом поступления от покупателей и заказчиков имеют в 2005 году наибольший удельный вес в общем объеме поступлений денежных средств – 98,81%, что больше, чем в 2004 году на 72,91%. Остальные 1,19% принадлежат прочим доходам.

Основная же сумма расходов приходится на расходы связанные с текущей деятельностью - 93,11%, что больше показагода на 96,96%. Остальная сумма расхода распределяется между направлением средств на погашение кредита (инвестиционная деятельность) – 6,54% и расходы по финансовой деятельности – 0,35%.

Данные таблицы 2.7 свидетельствуют о том, что полученных денежных средств оказалось достаточно не только для того, что бы покрыть текущие расходы организации, но и для погашения кредита. Положительной тенденцией является то, что приток денежных средств от текущей деятельности увеличился, при чем он превысил поступление денежных средств от остальных видов деятельности. На основании этого можно сделать вывод о росте деловой активности и финансовой стабильности «Феникс и Партнер».

Анализ движения средств прямым методом не предполагает прямую увязку баланса движения денежных средств с бухгалтерским балансом. Соответствие между ними достигается за счет остатка денежных средств на начало и конец периода, которые должны быть идентичны в обоих балансах.

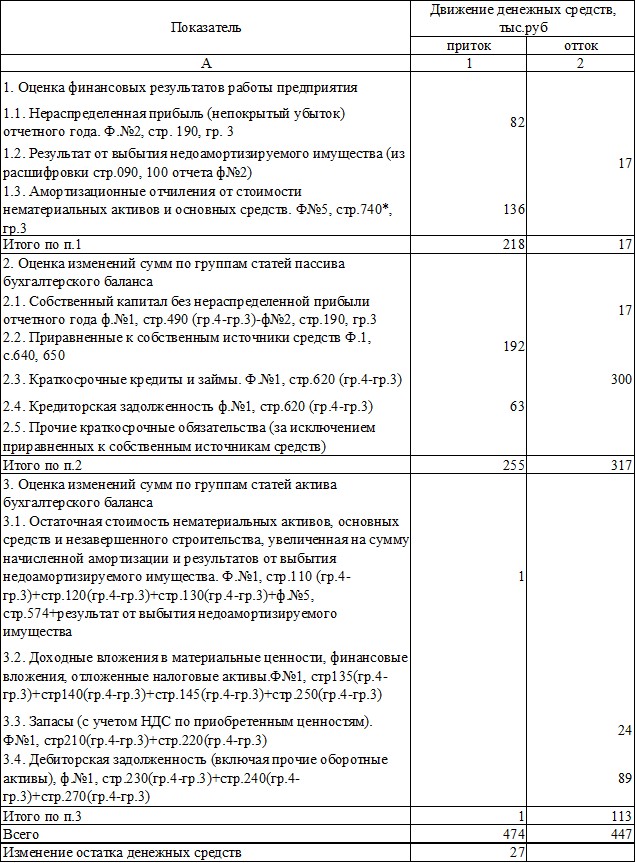

Следующий этап анализа денежных средств – составление отчета косвенным методом (Таблица 2.8).

Косвенный метод позволяет "увязать" бухгалтерский баланс и баланс движения денежных средств по каждой статье и поэтому приобретает дополнительное аналитическое значение.

Таблица 2.8

Анализ движения денежных средств косвенным методом

(тыс. руб.)

Анализируя данные таблицы 2.8, можно увидеть, что приток денежных средств в 2005 году обеспечен полученной прибылью предприятия, амортизационными отчислениями, увеличением кредиторской задолженности, сокращением приравненных к собственным источникам средств. Основной отток денежных ресурсов обусловлен погашением кредита, ростом дебиторской задолженности и увеличением запасов.

Здесь так же наблюдается положительная тенденция: предприятием была получена прибыль, одновременно погашен кредит, наблюдается рост дебиторской задолженности с одновременным ростом кредиторской задолженности и увеличением запасов. То есть, происходит расширение бизнеса «Феникс и Партнер». Однако для более полной картины деятельности предприятия необходим более глубокий анализ вышеперечисленных показателей. Так, в дальнейшем ходе работы будет проведен анализ дебиторской задолженности и запасов.

2.5 Анализ дебиторской задолженности

В рамках анализа управления оборотными активами особое место занимает анализ дебиторской задолженности. Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании.

Таблица 2.9

Состав, структура и движение дебиторской задолженности

Показатель | Сумма остатка на начало года | Погашено | Удельный вес |

1.Краткосрочная дебиторская задолженность | 4714 | 4558 | 97,00 |

1.1.В том числе просроченная | 3 | 2 | 66,67 |

1.2.Удельный вес просроченной задолженности к стр.1,% | 0,06 | 0,04 | х |

2.Просроченная дебиторская задолженность свыше 3-х | 1 | - | х |

2.1.Удельный вес этой задолженности к стр.1.1.,% | 33,33 | х | х |

Из данных таблицы 2.9 следует, что предприятие имеет только краткосрочную дебиторскую задолженность, что положительно влияет на уровень ликвидности активов, удельный вес просроченной дебиторской задолженности к общей сумме задолженности составил 0,06%, из нее свыше 3-х месяцев составляет 33,33% от просроченной задолженности. В целом состояние дебиторской задолженности можно охарактеризовать как удовлетворительное, так как величина просроченной задолженности не вызывает опасений - всего 0,06% от общей суммы. Однако следует уделить внимание просроченной дебиторской задолженности свыше 3-х месяцев, хотя ее величина так же небольшая, необходимо принять меры к ее погашению.

В процессе анализа дебиторской задолженности так же рассчитываются показатели ее оборачиваемости

Таблица 2.10

Расчет влияния отдельных факторов ускорения

(замедления) оборачиваемости дебиторской задолженности на экономический результат

Показатель | 2004 г. | 2005 г. | Изменения «+», «-» |

1.Выручка от продаж, тыс. руб. | 2129 | 4196 | 2067 |

2.Средние за период остатки дебиторской задолженности, тыс. руб | 3 | 50,5 | 47,5 |

3.Продолжительность оборота, дней | 0,5 | 4,3 | 3,8 |

4.Экономический результат: | |||

сумма вовлеченных в оборот средств в связи с | х | х | 13,99 |

6.Расчет влияния отдельных факторов на экономический | х | х | Х |

а)изменения средних за период остатков дебиторской задолженности | х | х | 8 |

б)изменения выручки от реализации | х | х | -4,2 |

в)баланс отклонений | х | х | 3,8 |

Как следует из данных таблицы 2.10, период оборота дебиторской задолженности в 2005 году составил 4,3 дня, что больше показагода на 3,8 дней. То есть произошло замедление оборота дебиторской задолженности, в результате предприятие вынуждено привлекать в оборот дополнительные средства.

Сумма вовлеченных в оборот средств в результате замедления оборачиваемости дебиторской задолженности = (4,3-0,5) * 4196/360 = 44,29 тыс. руб.

Рассчитываем влияние факторов на продолжительность оборота дебиторской задолженности, используя способ цепной подстановки:

Продолжительность оборота дебиторской задолженности 0

= 3 * 360 / 2129 = 0,5 дн.

Продолжительность оборота дебиторской задолженности условная

= 50,5 * 360 / 2129 = 8,5 дн.

Продолжительность оборота дебиторской задолженности 1

= 50,5 * 360 / 4196 = 4,3 дн.

Влияние изменения среднего остатка дебиторской задолженности

= 8,5 – 0,5 = 8 дн.

Влияние изменения выручки от реализации = 4,3 – 8,5 = -4,2 дн.

Таким образом, увеличение среднего остатка дебиторской задолженности привело к замедлению оборачиваемости на 3,3 дня, а увеличение выручки от реализации – к ускорению оборачиваемости на 2,1 дней.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |