Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

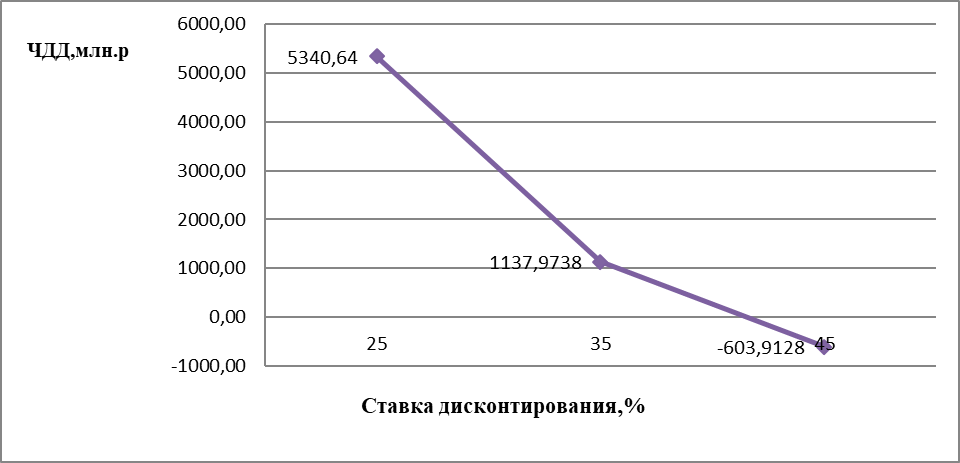

Таблица 2 – Ставки дисконтирования

% | 0 | 25 | 35 | 45 |

Дисконтированный эффект | 162398,12 | 5340,64 | 1137,9738 | -603,9128 |

Используя данные таблицы 2, представим графическое нахождение ставки ВНД (см. график 1)

График 1 - Графическое представление нахождения ставки ВНД (IRR)

Выводы: для построения данного графика бралось несколько коэффициентов дисконтирования со значением в 25%,35%,45%. Коэффициент дисконтирования берется в зависимости от полученного расчет WACC (средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании) плюс 15% (технического) риска.

Из представленного графика видно, что ВНД (IRR) данного проекта составляет приблизительно 40%. Ставка дисконтирования меньше IRR, что говорит о выгодности проекта, то есть инвестор, так или иначе не потеряет вложенные средства и получит доход, следовательно, проект принимается.

Срок окупаемости проекта при расчете с учетом ставки дисконтирования составил 8 лет, то есть проект окупится раньше, чем срок длительности проекта (30 лет),возможно предприятие и в дальнейшем не будет привлекать заемные средства. Рентабельность данного проекта составила 1,89 >1,то есть предприятие с одного вложенного рубля получило 1 рубль 89 копеек прибыли. Это говорит о том, что данный проект выгоден.

3.Расчет бюджетной эффективности.

Бюджетная эффективность – относительный показатель эффекта для бюджета в результате осуществления государственной функции, реализации программы, инвестиционного проекта, определяемый как отношение полученного бюджетом результата к затратам, расходам, обусловившим, обеспечившим его получение. Оценка бюджетной эффективности обязательна, если проект претендует на различные формы государственной поддержки. Расчеты представлены в Приложение 8.

В состав доходов (притоков) включаются поступления в бюджет, относящиеся к осуществлению проекта: плату за пользование природными ресурсами (землей, водой и др.); доходы от лицензирования; проектирование, строительство и эксплуатацию проекта; дивиденды по пенным бумагам, принадлежащим государству и выпущенным для финансирования проекта; налоговые поступления (включая подоходный налог с заработной платы) и рентные платежи в бюджет; таможенные пошлины и акцизы по производимым (затрачиваемым) продуктам (ресурсам); отчисления во внебюджетные фонды (пенсионный, занятости, медицинского страхования и др.).

В составе расходов (оттоков) бюджета учитывают бюджетные средства, выделяемые на прямое финансирование проекта, включая безвозмездное инвестиционное кредитование, бюджетные надбавки к рыночным ценам (на топливо, энергию и т. п.). кредиты, подлежащие компенсации за счет бюджета, различные выплаты (по государственным цепным бумагам, лицам, оставшимся без работы, и т. п.) и др. [6].

Все итоговые значения денежных потоков государства оказались положительными, поэтому можно говорить об эффективности данного проекта с точки зрения бюджетов различных уровней. Стоит отметить, что наибольшую выгоду от проекта получает региональный бюджет.

4.Сравнение двух проектов.

Таблица 3 – Исходные данные для расчета ТЭО

Показатель | Вариант 5 |

Капитальные вложения, млрд. руб.: | |

собственные | 4 |

акционерные | 3 |

кредитные | 3 |

Проценты за кредит | 16 |

Нормы амортизации, %: | |

оборудование | 7,5 |

здания и сооружения | 3,3 |

Объем выпуска: | |

электроэнергия, млн. кВт/ч | 5600 |

тепло, тыс. Гкал | 3700 |

Цена за единицу продукции, руб.: | |

электроэнергия | 1,4 |

теплота | 175 |

Норма расхода газа, т у. т.: | |

на 1 кВт/ч, г | 168,9 |

на 1 Гкал, кг | 156,9 |

Цена за 1 т у. т. | 400 |

Расход воды, мі воды, руб. | 1004 |

Цена за 1 мі воды, руб. | 9 |

Химреактивы для очистки воды, % от затрат на воду | 45 |

Численность персонала, чел. | 260 |

Заработная плата, руб./мес. | 7200 |

Таблица 4 – Сравнение показателей эффективности двух проектов

Статические показатели | Вариант 6 | Вариант 5 | |

1 | Прибыль | 162398,12 | 147328 |

2 | Срок окупаемости | 6 лет 5 мес | 6 лет 8 мес |

3 | Рентабельность от ОД и ИД | 16,24>0 | 14,73>0 |

Динамические показатели | |||

1 | NPV | 5340,64 | 2085,4 |

2 | Срок окупаемости | 8 лет | 7 лет 6 мес |

3 | График ВНД | 40 | 43 |

4 | Рентабел. с учетом Kd | 1,89>1 | 1,16 >1 |

Исходя из данных таблицы, можно сделать выводы. Прибыль проекта №5 меньше чем у №6 на 15070,12млн. рублей, это связано с тем, что в проекте №5 производились расходы на выплаты по кредитам и дивидендам, а в проекте № 6 отсутствуют акционерные средства, а также в течение всего действия проекта не привлекались заемные средства.

Срок окупаемости у первого проекта меньше чем у второго, это связано с тем что у него больше чистых денежных поступлений на покрытие инвестиционных расходов. Следовательно, и коэффициент рентабельности от ОД И ИД будет больше в первом проекте.

Рентабельность с учетом дисконта также будет больше в №6, чем в №5 на 0,73, что связано с низкой ставкой дисконтирования и средневзвешенной стоимостью капитала.

Таким образом, оба проекта являются эффективными. Но шестой вариант более предпочтительный для инвестора, поскольку чистый дисконтированный доход почти в 2,5 раза выше, по сравнению с 15 вариантом.

Заключение

Курсовая работа была посвящена исследованию и определению экономической эффективности инвестиционного проекта по строительству ТЭЦ.

Были рассмотрены основные инвестиционные характеристики недвижимости, на основе этого можно сказать, что недвижимости присуща относительная стабильность потока доходов от операций с недвижимостью - от функционирования или реализации - по сравнению с потоками доходов от деятельности других видов.

Так же были изучены основные принципы оценки стоимости недвижимости для целей инвестирования. Благодаря этому исследованию, можно сделать вывод о том, что на стоимость недвижимости постоянно оказывают как положительное, так и отрицательное влияние множество факторов: социальные, экономические, экологические, а также факторы государственного регулирования. Следует отметить, что Принцип наилучшего (наиболее эффективного) использования недвижимости является важнейшим компонентом концепции наилучшего использования.

Помимо этого, в ходе работы были решены следующие задачи:

- рассмотрены основные инвестиционные характеристики недвижимости; изучены принципы оценки стоимости недвижимости для целей инвестирования; рассмотрены основные подходы и методы оценки стоимости недвижимости; описан инвестиционный проект и необходимость капитальных вложений; выполнен расчет текущей прибыли и убытков инвестиционного проекта; произведен расчет бюджетной эффективности проекта.

При оценке эффективности инвестиционного проекта «Строительство ТЭЦ» сделан вывод об эффективности данного проекта, данный вывод был сделан на основании:

1. IRR проекта (≈40%), что больше ставки дисконтирования (25 %). Существенная положительная разница свидетельствует о значительном запасе надежности проекта.

2. Так же можно сделать вывод о том, что данному предприятию достаточно собственных средств, чтобы окупить проект за 8 лет, без привлечения дополнительных средств.

3. Рентабельность проекта с учетом дисконтирования составила 1,89 ,то есть инвестор получит около 1 рубль 89 копейки с каждого вложенного рубля в данный проект.

4. NPV составил 5340,64 млн. руб. Данный проект можно принять, т. к. текущая стоимость притоков денежных средств превышает текущую стоимость их оттоков.

Данный проект социально значим, так как будет служить для покрытия дефицита тепла в других районах города и дефицита электрической мощности в энергосистеме региона, кроме того будут созданы новые рабочие места. Бюджетная эффективность также достаточно значима.

Библиографический список

Налоговый кодекс Российской Федерации от 01.01.2001 года N 146-ФЗ [Электронный ресурс] // Режим доступа: [Консультант плюс]//– Дата обращения: 25.10.2016. Приказ Минфина России от 01.01.2001 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" [Электронный ресурс] // Режим доступа: [Консультант плюс]//– Дата обращения: 29.10.2016. Приказ Министерства имущественных отношений Омской области от 01.01.01 г. N 70-п «Об утверждении результатов определения кадастровой стоимости земельных участков» Приказ Минфина России от 01.01.2001 N "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" " [Электронный ресурс] // Режим доступа: [Консультант плюс]//– Дата обращения: 29.10.2016. Бизнес-планирование: Учебное пособие – М.: ФОРУМ: ИНФРА-М, 2013, – 272с. , Бизнес-план предприятия. Теория и практика. Ростов-на-Дону: Изд-во ФЕНИКС, 2012. Организация и финансирование инвестиций / / ОмГУПС. Омск 1999. 212с. Гайнутдинов, -план: учебно-методическое пособие по дисциплинам «Экономика производства» и «Организация производства и менеджмент» / [и др.]. – Мн.: БНТУ, 2006. – 190 с. , Бизнес-план и инвестирование: Учебник. Ростов-на-Дону: Изд-во ФЕНИКС, 2012. – 302с. Кузнецов, / // Учебник для вузов / М.: Юнити-Дана, 2015. – 679 с. Бизнес-план: основные проблемы и ошибки, возникающие при его написании/. — 2-е изд., испр. и доп. — М.: Омега-Л, 2012. - 152 с. Оценка эффективности инвестиционных проектов [Электронный ресурс] //Режим доступа: http://www. studfiles. ru//– Дата обращения: 05.11.2016. Оценка экономической эффективности инвестиционного проекта— Екатеринбург: УГТУ – УПИ, 2008. — 84 с. Бизнес-план. — СПб.:Питер,2009. — 224 с. Бизнес-планирование: учеб. пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент»/под ред. , . —4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2010. —591 с. Методические указания к выполнению курсовой работы по дисциплине «Инвестиции»/ ; Омский государственный университет путей сообщения. Омск, 2008. 36 с. Методика финансового анализа деятельности коммерческих организаций/, .-2-е изд.,перераб. и доп.-М.: ИНФРА-М, 2010. Капитальное строительство: Учебное пособие для вузов/ М.: Юнити-Дана, 2015. – 412 с.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |