Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ставка дисконтирования представляет собой вознаграждение, которое требует конкретный инвестор за отсрочку поступления платежей, это своеобразная норма доходности. Тогда чистый дисконтированный доход – текущая стоимость будущих доходов (чистая приведенная стоимость, интегральный эффект, чистая текущая стоимость) равен сумме приведенных по стоимости потоков.

Внутренняя норма доходности (ВНД, IRR) – это такая ставка дисконта, при которой чистая приведенная стоимость равняется нулю [17].

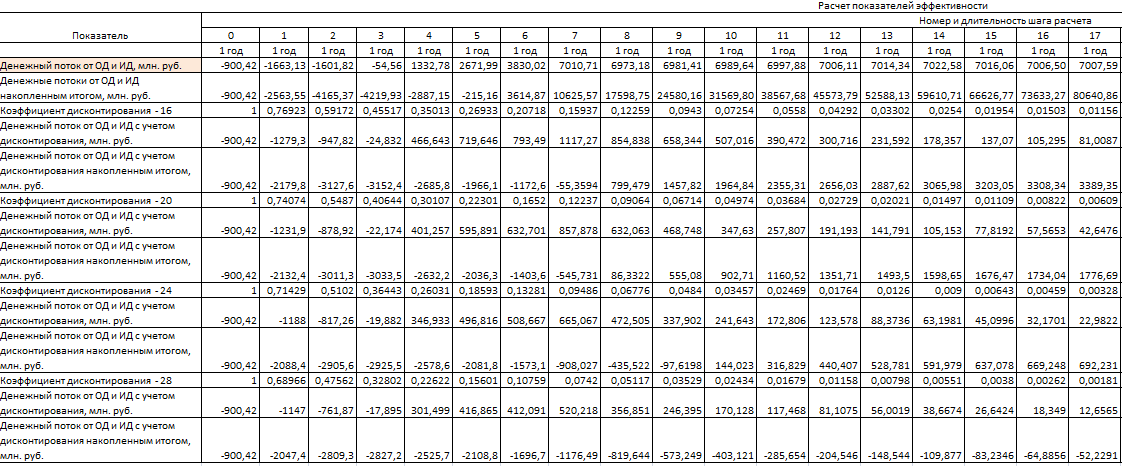

В данной курсовой работе внутренняя норма доходности находится с помощью графика.

График 1 – Графическое представление нахождения ставки ВНД

На графике видно, что ВНД равна около 27,8%. Чем выше норма дисконта, тем меньше ВНД. Данный показатель больше ставки дисконтирования, следовательно, проект выгоден и имеет запас прочности, который составляет 11,8%.

Расчет показателей экономической эффективности проекта представлен в таблице 10(Приложение З).

В таблице 11 представлены статические и динамические показатели данного инвестиционного проекта.

Таблица 11 – Статические и динамические методы (показатели) проекта

Статические показатели | Динамические показатели | ||

Прибыль проекта, млн. руб. | 164531,28 | NPV (ЧДД), млн. руб. | 3647,24 |

Срок окупаемости, лет | 6,6 | Срок окупаемости, лет | 8,7 |

Рентабельность от ОД и ИД | 16,453>0 | PI (ИДД) | 0,673>0 |

Рентабельность от ОД | 17,453>1 | IRR (ВНД), % | 27,8 |

Таким образом, с учетом дисконтирования проект окупится через 8 лет и 7 месяцев, то есть через это время возместятся капитальные вложения (затраты) проекта.

Индекс доходности дисконтированных инвестиций составил 0,673 руб., то есть на 1 рубль вложенных средств, приходится 0,673 руб. чистой прибыли проекта.

Внутренняя норма доходности составила 27,8%, что больше ставки дисконтирования. Таким образом, можно сделать вывод, что проект является эффективным и достаточно надежным.

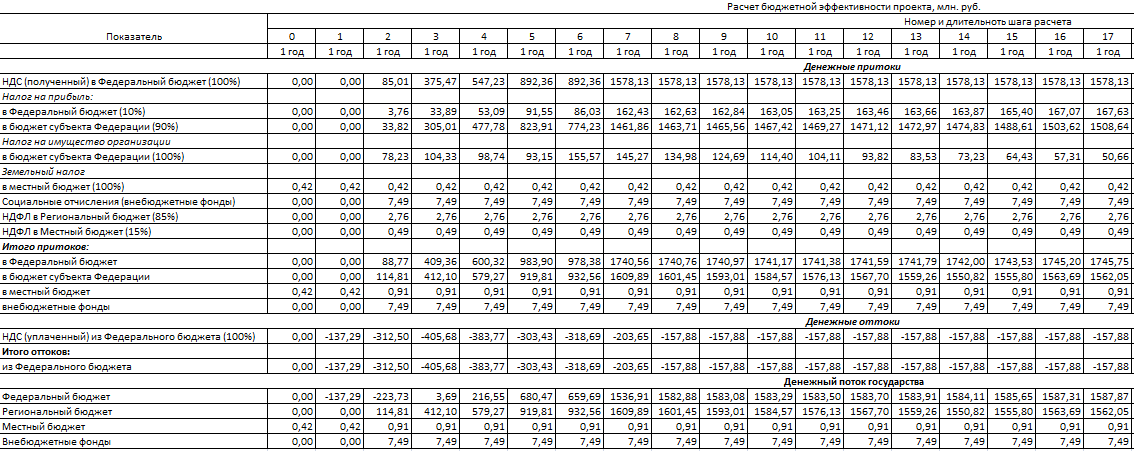

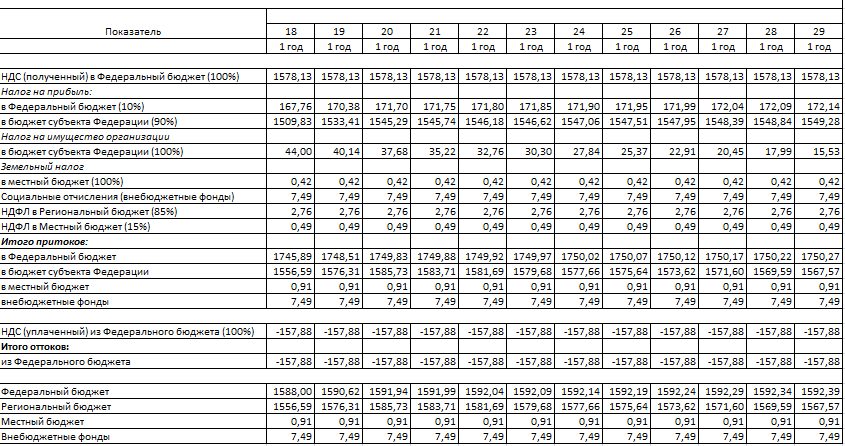

Бюджетная эффективность характеризует влияние результатов осуществления инвестиционного проекта на доходы и расходы соответствующего (государственного, регионального или местного) бюджета.

В состав доходов (притоков) включаются поступления в бюджет, относящиеся к осуществлению проекта: плату за пользование природными ресурсами (землей, водой и др.); доходы от лицензирования; проектирование, строительство и эксплуатацию проекта; дивиденды по пенным бумагам, принадлежащим государству и выпущенным для финансирования проекта; налоговые поступления (включая подоходный налог с заработной платы) и рентные платежи в бюджет; таможенные пошлины и акцизы по производимым (затрачиваемым) продуктам (ресурсам); отчисления во внебюджетные фонды (пенсионный, занятости, медицинского страхования и др.).

В составе расходов (оттоков) бюджета учитывают бюджетные средства, выделяемые на прямое финансирование проекта, включая безвозмездное инвестиционное кредитование, бюджетные надбавки к рыночным ценам (на топливо, энергию и т. п.).кредиты, подлежащие компенсации за счет бюджета, различные выплаты (по государственным цепным бумагам, лицам, оставшимся без работы, и т. п.) и др. [10].

С точки зрения бюджетной эффективности проект в первую очередь должен быть направлен не на получение прибыли, а на достижение максимально возможного социально-экономического результата, при этом наиболее предпочтительным является тот инвестиционный проект, на реализацию которого потребуется как можно меньше затрат, с учетом социального эффекта который необходимо достигнуть. В связи с этим, данный проект покрытия дефицита тепла в других районах города и дефицита электрической мощности в энергосистеме региона.

В целом проект социально значим, так как будет служить для покрытия дефицита тепла в других районах города и дефицита электрической мощности в энергосистеме региона, кроме того будут созданы новые рабочие места.

Расчет бюджетной эффективности отражен в таблице 12(Приложение И).

Заключение

Эффективность проекта – это категория, которая отображает соответствие затрат и результатов проекта интересам и целям участников.

В итоге исследования цель данной работы достигнута: определена экономическая эффективность инвестиционного проекта «Строительство ТЭЦ». Для реализации цели использовались статистические и динамические методы. Проведены все необходимые расчеты для оценки экономической эффективности инвестиционного проекта.

Срок окупаемости простой составил 6 лет и 6 месяцев, дисконтированный - 8 лет 7 месяцев. Рассчитанный период окупаемости, как простой, так и дисконтированный, меньше максимально приемлемого, следовательно, проект окупаем.

Положительное значение чистого дисконтированного доход (NPV) свидетельствует о целесообразности принятия решения о финансировании проекта. Кроме того, дисконтированный индекс доходности больше нуля, что также свидетельствует о выгодности проекта, то есть с каждого рубля вложенных средств инвестор получает 0,673 руб.

Внутренняя норма доходности больше ставки дисконтирования, это говорит о том, что проект выгоден. Положительная разница свидетельствует о значительном запасе надежности проекта.

Таким образом, принимать инвестиционные решения нужно рассмотрев преимущества и недостатки каждого критерия эффективности, они не должны базироваться только на одном критерии.

Данный проект социально значим, так как будет служить для покрытия дефицита тепла в других районах города и дефицита электрической мощности в энергосистеме региона, кроме того будут созданы новые рабочие места. Бюджетная эффективность также достаточно значима. Больше всего денежных потоков приходятся на региональный бюджет. Данный проект выгоден и эффективен как для предприятия, так и для государства, а также для общества.

Библиографический список

1. Налоговый Кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федер. закон -ФЗ (ред. от 01.01.2001) // СПС «КонсультантПлюс». – Электрон. дан. – М., 2000-2016. – Режим доступа: http://www. consultant. ru. (Дата обращения: 15.09.2016).

2. Об инвестиционной деятельности в Российской федерации, осуществляемой в форме капитальных вложений [Электронный ресурс]: федер. закон -ФЗ (ред. от 2016) // СПС «КонсультантПлюс». – Электрон. дан. – М., 1998-2016. – Режим доступа: http://www. consultant. ru. (Дата обращения: 13.09.2016).

3. Об утверждении Положения по бухгалтерскому учету «Учету основных средств» ПБУ 6/01 [Электронный ресурс]: приказ Минфина России н (ред. от 01.01.2001) // СПС «КонсультантПлюс». – Электрон. дан. – М., 2001-2016. – Режим доступа: http://www. consultant. ru. (Дата обращения: 19.11.2015).

4. Алексейчева, организации (предприятия) / , , // Учебник для бакалавров / – М.: Дашков и К, 2013. – 391 с.

5. Арсенова, пособие в схемах по «Экономике организаций (предприятий)» / , // Учебник / – М.: Финансы и статистика, 2011. – 176 с.

6. Бабаева, бухгалтерского учета / , // Учебник для вузов / – М.: Проспект, 2014. – 476 с.

7. Блау, анализ / // Учебник для бакалавров / – М.: Дашков и К, 2014. – 256 с.

8. Вещунова, учет / , // Учебник для студентов / – М.: Финансы и статистика, 2011. – 631 с.

9. Воронина, менеджмент / // Учебник для бакалавров / – М.: Дашков и К, 2015. – 399 с.

10. Кузнецов, / // Учебник для вузов / – М.: Юнити-Дана, 2015. – 679 с.

11. Меденцова, и налогообложение / // Учебник для студентов / – М.: Юнити-Дана, 2013. – 218 с.

12. Нифаева, менеджмент / // Экономика. – 2012. – №5. – 246 с.

13. Ример, оценка инвестиций / , , // Учебник для вузов / – Спб.: Питер, 2011. – 480 с.

14. Салов, / // Учебник / – М.: Высшее образование, 2012. – 307 с.

15. Ситников, и менеджмент инновационных технологий / // Учебник для вузов / – М.: Дашков и К, 2013. – 167 с.

16. Фролова, предприятия / // – Таганрог: ТТИЮФУ, 2011. – 146 с.

17. Штеле, указания к выполнению курсовой работы по дисциплине «Инвестиции» / // – М., Берлин: Директ-Медиа, 2015. – 35 с.

18. Юркова, предприятия / , // - М.: Юнити-Дана, 2012. – 201 с.

19. Бухгалтерский учет: [Электронный ресурс]. Режим доступа: http://www. tepka. ru/buh/index. html (Дата обращения: 20.09.2016)

20. О бухучете: [Электронный ресурс], 2009-2014. Режим доступа: http://buhex. ru/vat. aspx? p=6 (Дата обращения: 20.09.2016)

21. Электротехнический – портал в РФ: [Электронный ресурс], 2016. Режим доступа: http://xn----8sbnaarbiedfksmiphlmncm1d9b0i. xn--p1ai/ekonomika-i-upravlenye-v-electroenergetike/62-planirovanye-finansov/337-ocenka-finansovyh-rezultatov. html (Дата обращения: 21.09.2016)

Приложение А

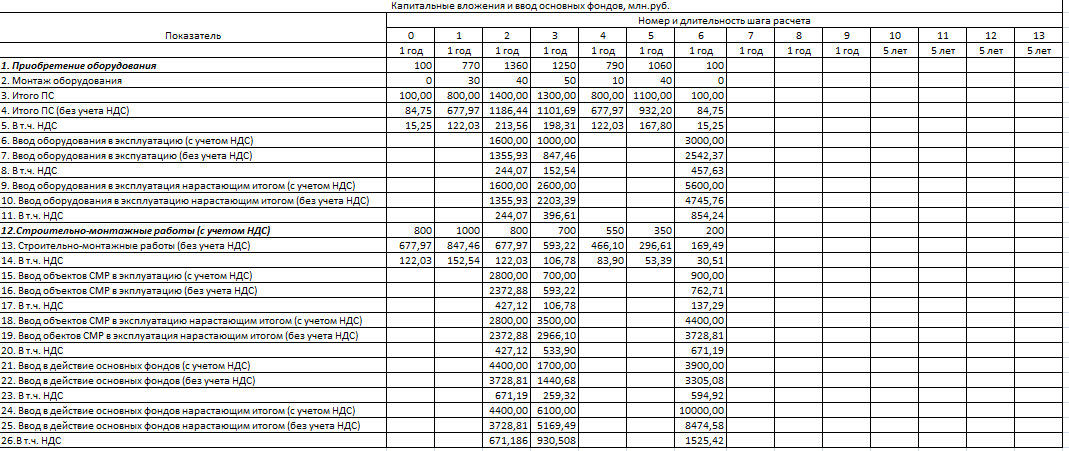

Таблица 1 – Капитальные вложения и ввод основных фондов, млн. руб.

Приложение Б

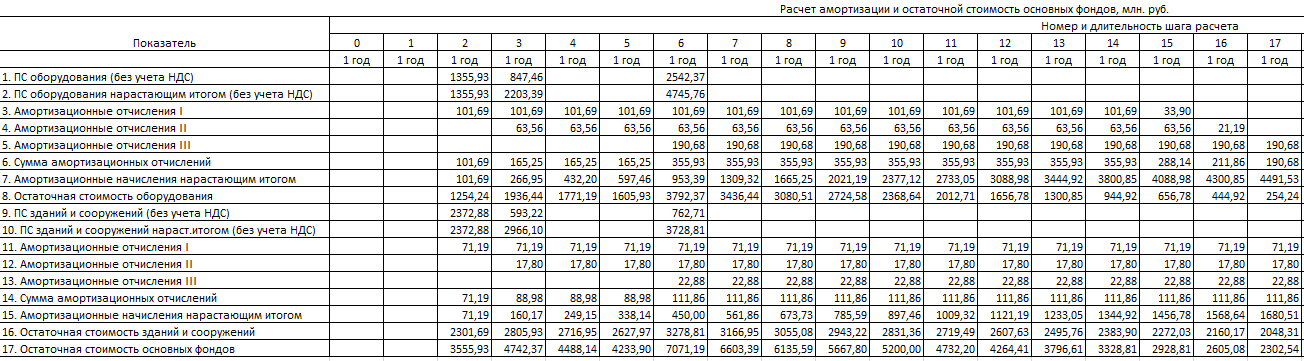

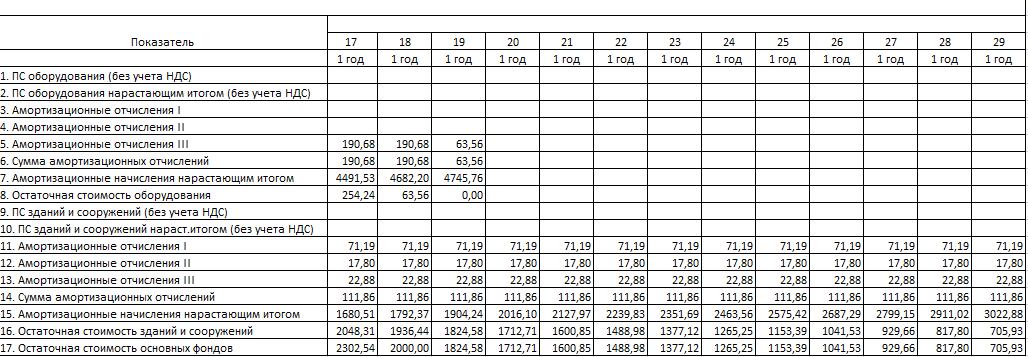

Таблица 2 – Расчет амортизации и остаточной стоимости основных фондов, млн. руб.

Приложение В

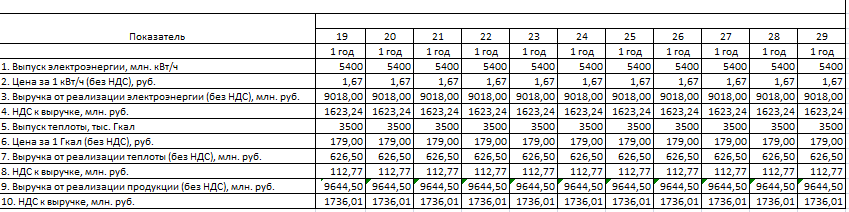

Таблица 3 – Расчет объема производства продукции, млн. руб.

Приложение Г

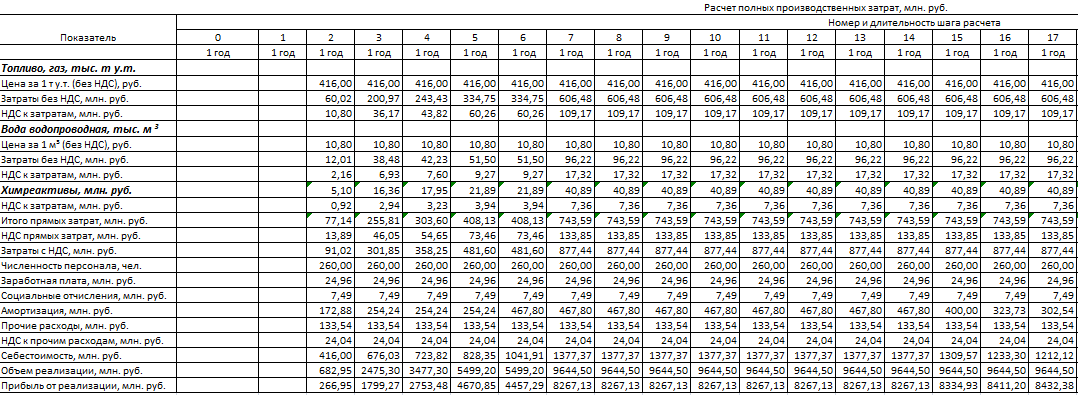

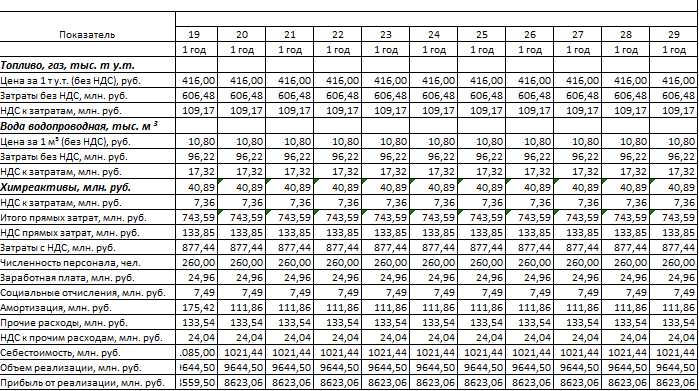

Таблица 4 – Расчет полных производственных затрат, млн. руб.

Продолжение таблицы 4

Приложение Д

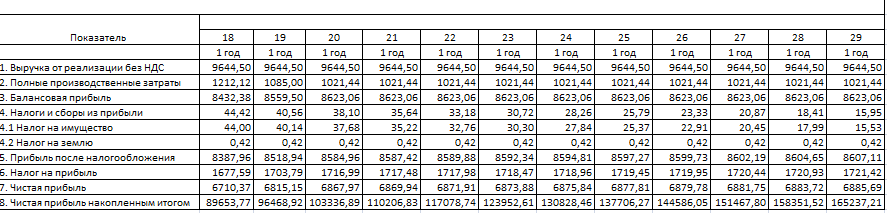

Таблица 6 – Расчет прибыли и убытков, млн. руб.

Приложение Е

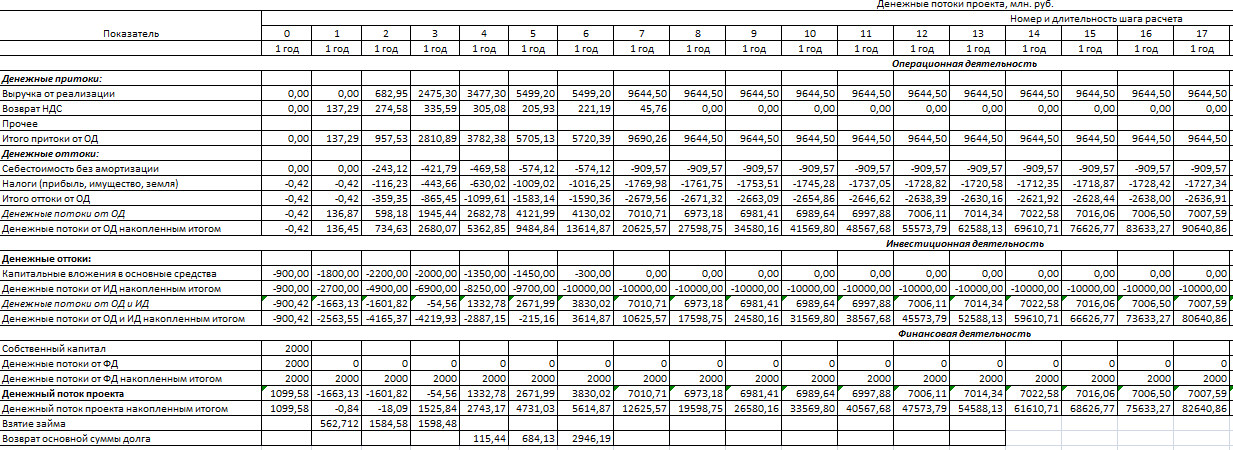

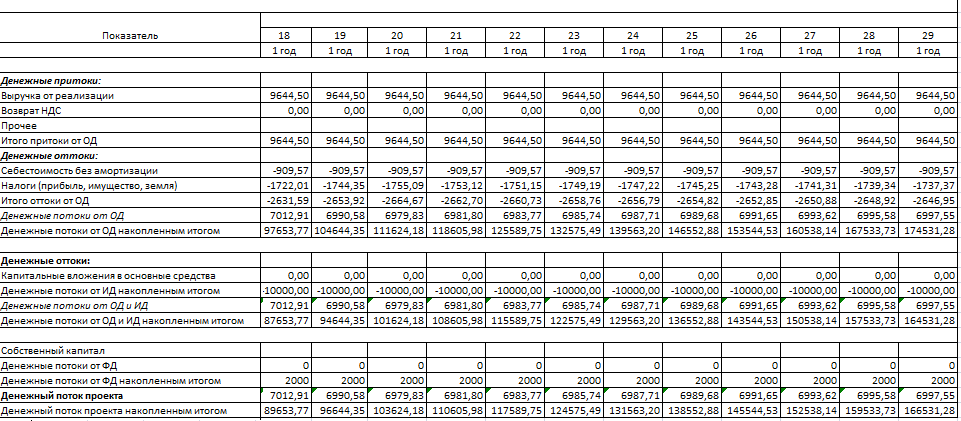

Таблица 8 – Денежные потоки проекта, млн. руб.

Продолжение таблицы 8

Приложение Ж

Таблица 9 – Расчет обслуживания кредита

Приложение З

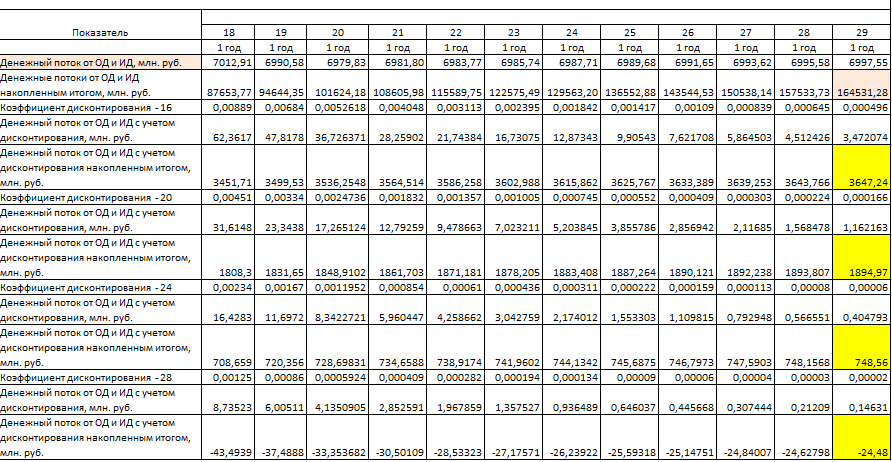

Таблица 10 – Расчет показателей эффективности

Продолжение таблицы 10

Приложение И

Таблица 12 – Расчет показателей эффективности

Продолжение таблицы 12

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |