Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор состояния рынка платины и палладия

Россия занимает первое место в мире по добыче и производству палладия и второе место по добыче и производству платины после ЮАР.

Добыча и производство платины в 2011 г. по сравнению с предыдущим годом увеличилось на 7,4% до 32,552 т. Увеличение произошло за счет роста вторичного производства на 40 % до 6,789 т и роста добычи россыпной платины на 7,8% до 3,774 т (/с «Амур» в Хабаровском крае) (таблица 2.5).

ГМК «Норильский никель» – ведущий производитель платины и палладия в России – в 2011 г. произвел 20,9 т платины и 84,1 т палладия против 20,62 платины и 86,22 т палладия в 2010 г.

В 2012 г. ГМК «Норильский никель» планирует произвести на территории России 20,2-20,5 т платины и 80,86–82,4 т палладия.

Добыча и производство палладия в 2011 году по сравнению с предыдущим годом возросло на 8,4% до 99,67 т (таблица 2.6).

Таблица 2.5 – Добыча и производство платины в России в 2008–2011 гг.

Регион, предприятие | Объем по годам, кг | |||

2008 | 2009 | 2010 | 2011 | |

177 | 263 | 230 | 331 | |

|

Амур а/с, ЗАО | 3833 | 3654 | 3500 | 3734 |

Камчатский край Корякгеолдобыча, ЗАО | 1630 | 817 | 731 | 573 |

Итого добыча | 5640 | 4734 | 4461 | 4678 |

Попутное производство | 20049 | 19483 | 21024 | 21085 |

Вторичное производство | 6148 | 5430 | 4831 | 6789 |

ВСЕГО | 31837 | 29647 | 30316 | 32552 |

(Источник: Минфин России, сообщения компаний)

Таблица 2.6 – Добыча и производство палладия в России в 2008–2011 гг.

Регион | Объем по годам, кг | |||

2008 | 2009 | 2010 | 2011 | |

Свердловская область | 0,99 | 1,15 | 0,92 | 1,01 |

Камчатский край | 5,18 | 2,36 | 2,08 | 1,90 |

Итого добыча | 6,17 | 3,51 | 3,00 | 2,91 |

Попутное производство | 85195,6 | 81815,6 | 85775,3 | 94227,39 |

Вторичное производство | 6388,1 | 3942,0 | 6081,87 | 5342,59 |

ВСЕГО | 91589,87 | 85761,11 | 91860,17 | 99572,89 |

(Источник: Минфин России, сообщения компаний)

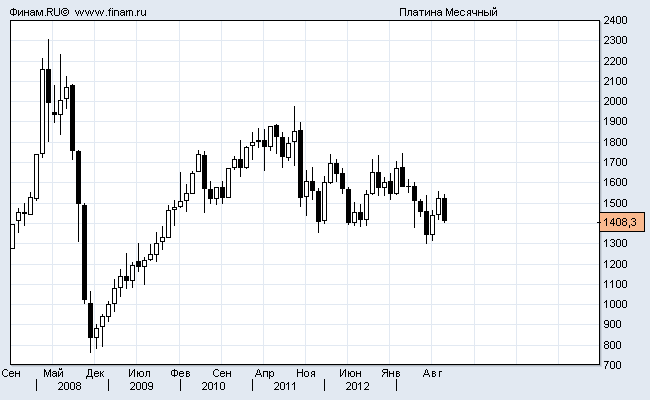

Среднегодовые цены на платину и палладий в 2011 г. по сравнению с предыдущим годом выросли на 6,9% до 1720 долл./унц и на 72,4% до 734 долл./унц, соответственно. Вместе с тем спотовые цены на платину и палладий в IY квартале 2011 г. упали до уровня 1400 и 650 долл./унц, соответственно, в 2012 г. сохранялись на уровне 2011 г. в связи с ростом физического спроса со стороны азиатских инвесторов, а на конец сентября 2013 г. составили 1408,3 долл./унц (рисунок 2.3).

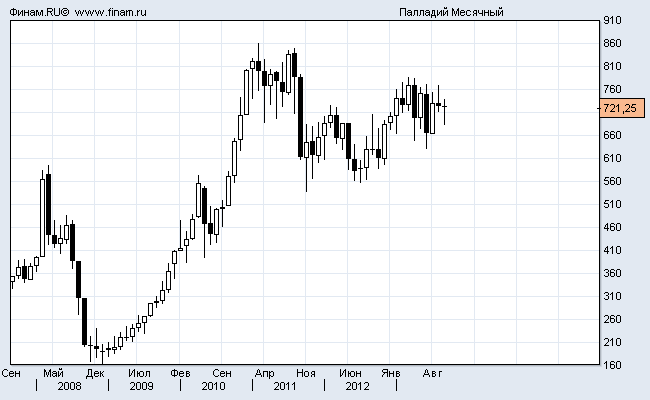

По прогнозу RBS в 2012 г. средняя цена палладия была на уровне конца 2011 г., а в с начала 2013 г. несколько выросла и на конец сентября составила 721,25 долл./унц (рисунок 2.4). Рынок вышел из состояния профицита вследствии окончания поставок из российских запасов, которые ранее составляли до 15% мирового предложения. Гохран РФ в 2011 г. почти завершил экспорт палладия в связи с исчерпанием запасов. По оценке специалистов, прекращение экспорта палладия Гохраном может привести мировой рынок к дефициту металла, используемого в производстве автомобильных катализаторов.

Опубликовано в журнале «Золото и технологии» № 2(16)/июнь 2012 г

Рисунок 2.3 – Динамика цены на платину за 2007–2013 гг. (в долл./унц)

Рисунок 2.4 – Динамика цены на палладий за 2007–2013 гг. (в долл./унц)

Обзор состояния рынка никеля

Запасы никеля в мире на январь 2011 г. по данным USGS составили 76,1 млн. тонн. Основные запасы никеля сосредоточены в Австралии (24 млн. т), которая по итогам 2010 г. заняла первое место с показателем 31,5% в общих итогах. На втором месте Бразилия с показателем 11,4% в общих итогах. Остальные страны имеют до 10% запасов в общем количестве. Россия по запасам занимает четвертое место с 7,9% в мировых запасах никеля.

Крупнейшими запасами никеля обладает компания CVRD, добавившая к своим 4 млн. т никеля в латеритовой руде еще 3,4 млн. т никеля в оксидной руде и 3,7 млн. т никеля в сульфидной руде за счет приобретения Inco. Второй по величине общих запасов никеля и первой по объему запасов никеля в сульфидной руде является «ГМК «Норильский никель» (около 6 млн. т никеля). На третьем месте находится компания BHP-Billiton (Австралия-Великобритания) с запасами 4,6 млн. т, из которых 2,1 млн. т приходится на сульфидную руду и 2,5 млн. т никеля на латеритовую. В целом, 10 крупнейших по запасам никеля компаний обладают 28 млн. т никеля (около 45% от мировых запасов), из которых 12,7 млн. т никеля в сульфидной руде и 15,3 млн. т никеля в латеритовой руде.

Мировая добыча никеля в 2010 г. увеличилась на 11% до 1,5 млн. т. Несмотря на огромные запасы никеля в Австралии, основной страной, добывающей никель из недр, является Россия, которая добывает 18% мирового объема. Также отметим, что Россия увеличила добычу никеля в 2010 г. на 3% до 276,3 тыс. т. Наиболее заметные объемы добычи также у Индонезии – 15%, Филиппины – 10% и Канады – 10%. В основном в рассматриваемых странах произошло повышение добычи никеля, но снизили добычу никеля 3 страны: Австралия, Китай, Колумбия. Заметно повысила добычу Новая Каледония на 49% до 138 тыс. т.

Крупнейшей мировой компанией по производству никеля в 2010 г. является Российское «Норильский Никель», занимающее в общих объемах мирового производства 20,8%. По крупности в 2010 г. наряду могут встать BHP с долей в мировой добыче 12%, VALE, с долей в мировой добыче 10,7% и JINCHUAN с долей 7,6%.

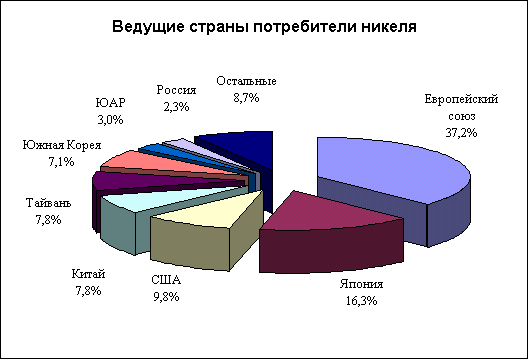

Рисунок 2.5 – Основные потребители никеля

Импортирует руды и концентраты никелевые, в основном, Китай, занимающий в объемах 75%. В 2010 г. в мире было импортировано 30,5 млн. тонн руд и концентратов никелевых, из которых в Китай – 22,8 млн. тонн.

Экспортируют руды и концентраты никелевые, в основном, Индонезия, доля экспорта которой в общем объеме 2010 г. составила 48% и Филлипины, с долей 40%.

Объем мировой торговли никелем по импорту в 2010 г. в денежном выражении увеличился на 52% и составил около 14,1 млрд. долл. Мировой импорт никеля в 2010 г. в натуральном выражении увеличился на 6% и составил 680,8 тыс. тонн. Основными странами, импортирующими никель в 2010 г., явились Китай с долей импорта 27%, США с долей импорта 17% и Германия с долей импорта 10% в мировых показателях.

Объем экспорта никеля в 2010 г. в натуральном выражении увеличился на 3% до 615 тыс. т. Основными странами экспортерами никеля являются Россия, с долей экспорта 35%, Норвегия с долей экспорта 15% и Канада, с долей 12% в общемировых показателях.

Годовая динамика производства и потребления никеля в 2010 г. показала незначительное повышение обоих показателей. В 2010 г. производство увеличилось до 1425 тыс. т, а потребление увеличилось до 1437 тыс. т. В 2009 г. профицит никеля на мировом рынке снизился до 70 тыс. т. В 2010 г. баланс рынка изменился в дефицит до 12 тыс. т. По предварительным оценкам аналитиков METALRESEARCH в 2011 г. баланс рынка перерастет в профицит до 5 тыс. т, а по прогнозам в 2012 г. изменится на дефицит до 6 тыс. т.

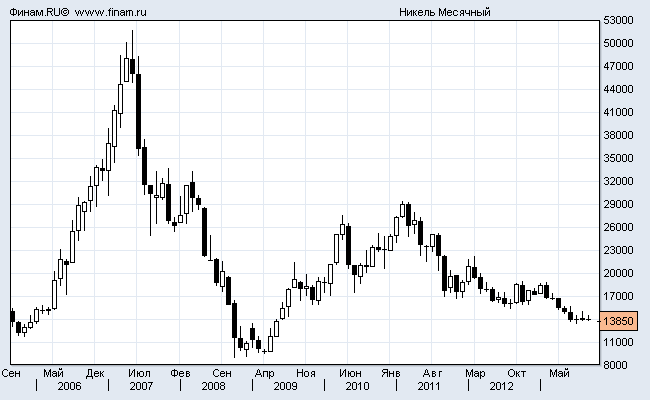

Никелем на Лондонской бирже металлов (LME) торгуют с 1980 г. Цена на никель на LME за 2009 г. опустилась на 30,6% до среднегодового значения 14649 долл./т. В 2010 г. цена никеля на LME увеличилась до 21904 долл./т, в 2011 г. цена никеля увеличилась до 29000 долл./т, а в 2012 г. составляла в среднем 17000 долл./т, в конце сентября 2013 г. составляла 13850 долл./т (рисунок 2.6).

Рисунок 2.6 – Динамика цены на никель за 2006–2013 гг. (в долл./т)

Обзор состояния рынка меди

Выявленные ресурсы меди в 94 странах мира на 01.01.2007 г. составляли 1,62 млрд. т. На долю девяти из них приходилось более 70% мировых выявленных ресурсов, в том числе на долю Чили – 24,1%. Общие и подтвержденные запасы меди оцениваются в 643 млн. т и в основном сосредоточенны в геологических провинциях Южной Америки и Африки.

Добыча меди ведется в 47 странах, причем более половины (53,4%) производства рудничной меди приходится на три страны: Чили, США и Индонезию (37,4% – в Чили).

В производстве медной руды лидирующие позиции занимают Чили и Индонезия. Причём в этих странах идёт интенсивное наращивание добычи: в Чили за десять лет ее объёмы удвоились, а в Индонезии – утроились. В США, которые также являются одним из крупнейших производителей медной руды, добыча сокращалась. Зато быстро увеличивалась в Индии (в 3 раза за 1998–2008 гг.) и особенно в Бразилии (более чем в 10 раз за тот же период). Доля российских производителей составляет около 5%. Около половины произведенной меди приходится на десять крупнейших мировых компаний (таблица 2.7).

Таблица 2.7 – Добыча медной руды ведущими странами мира в 1998–2008 гг., тыс. т

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 |