Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

№ п/п | Страна | 1998 | 2000 | 2005 | 2008 |

1 | 2 | 3 | 4 | 5 | 6 |

1 | Чили | 3257 | 4626 | 5330 | 5602 |

2 | Индонезия | 842 | 3193 | 4617 | 2420 |

3 | США | 1860 | 1450 | 1140 | 1170 |

4 | Австралия | 580 | 788 | 800 | н/с |

5 | Бразилия | 34 | 31 | 466 | 718 |

6 | Россия | н/с | 570 | 675 | 702 |

7 | Канада | 691 | 622 | 577 | 578 |

8 | Китай | 480 | 655 | 620 | н/с |

9 | Индия | 42 | 164 | 123 | н/с |

Источник: 2008 International Trade Statistics Yearbook. Vol. IITradebyCommodity. U. N.N. Y. 2010.

Таблица 2.8 – Крупнейшие мировые производители меди

Место | Компания | Страна |

1 | Codelco | Чили |

2 | Freeport–McMoRan Copper and Gold | США |

3 | BHP Biiliton | Австралия |

4 | Xstrata | Швейцария |

5 | Rio Tinto Group | Великобритания |

6 | Anglo American | Великобритания |

7 | Grupo Mexico | Мексика |

8 | RGHM Polska Miedz | Польша |

9 | ГМК «Норильский никель» | Россия |

10 | Kazakhmys | Казахстан |

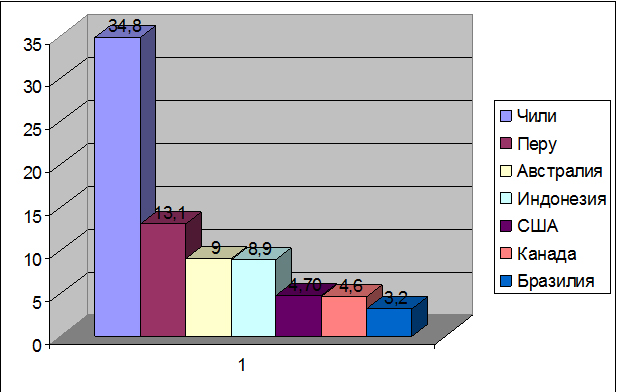

Рисунок 2.7 – Ведущие страны-экспортеры меди в 2008 г., %

Источник: 2008 International Trade Statistics Yearbook. Vol. IITradebyCommodity. U. N.N. Y. 2010.

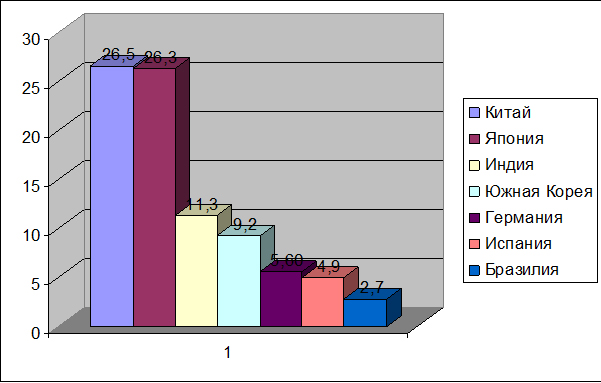

В экспорте медной руды доминирует Чили (рисунок 2.7). Остальные страны существенно отстают по этому показателю. На США приходится 4,7% мирового экспорта, на Бразилию – 3,2%. Россия в этот список не попадает, поскольку является чистым импортёром медной руды. Главными же мировыми потребителями меди являются Китай (26,5%) и Япония (26,3%), на которые приходится более половины мирового импорта этого товара (рисунок 2.8).

Рис. 2.8 – Ведущие страны-импортёры меди в 2008 г., %

Источник: 2008 International Trade Statistics Yearbook. Vol. IITradebyCommodity. U. N.N. Y. 2010.

Повышение цен на сырьевые товары стало одним из факторов, которые привели к росту показателей прибыли и нормы прибыли горнодобывающих компаний в 2011 г.

В 2005–2007 гг. мировой рынок меди находился в состоянии дефицита, что во многом объяснялось стремительным ростом экономик стран Юго-Восточной Азии. Опережающий рост потребления металла в совокупности с сокращением производства привел к тому, что цена на медь за последние 3 года выросла более чем в 2,5 раза. В 2006–2007 гг. цены достигли нового исторического максимума – более 8 тыс. долл./т.

Металлическая медь относится к тем продуктам производства, которым нет заменителей, а необходимость в ней из года в год возрастает. Мировой рынок цветных металлов не сбалансирован. По оценкам мировых экспертов, рост цен на цветные металлы в последние 10–15 лет обусловлен превышением спроса над предложением. На начало 2006 г. рафинированная медь котировалась на Лондонской бирже по цене 4995 долл., но уже к концу 2007 г. она удвоилась. Растущий дефицит рудного сырья меди, рост себестоимости добычи и незаменимость меди дают повод прогнозировать цены на медь и продукцию на основе меди с оптимизмом на многие годы вперед. Поэтому разворот геологических исследований и разработка выявляемых месторождений меди и медьсодержащего сырья – задача по сути неотложная и долгосрочная.

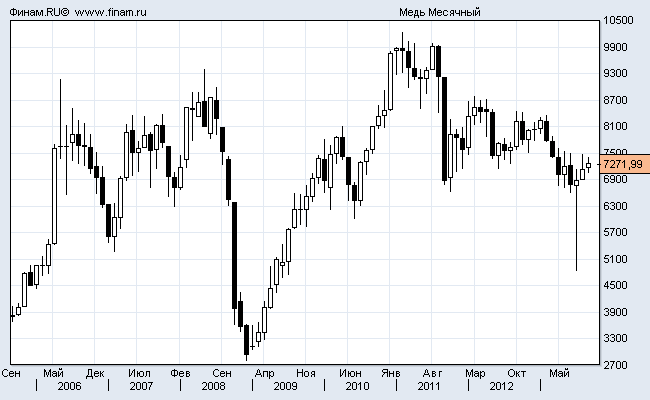

Цена на медь также вышла на рекордный уровень: на конец 2011 г. цена «спот» достигла 9600 долл./т, а средняя цена увеличилась на 46%. Причины – высокий спрос на медь, в первую очередь со стороны Китая, и дефицит предложения из-за наложившихся друг на друга факторов: забастовок работников, в частности в Чили и Перу, и снижения качества добываемой руды. В первом квартале 2012 г. цена на медь продолжала повышаться, эта тенденция объясняется в основном влиянием позитивных экономических показателей главного мирового потребителя – Китая и ожиданий в части восстановления американской экономики. Как и в 2011 г., фундаментальные позиции меди остаются достаточно прочными. Экономический рост развивающихся стран способствовал сохранению спроса на неё и во втором полугодии 2012 г., а на конец сентября 2013 г. цена на медь фиксируется на отметке 7271,99 дол/т (рисунок 2.9). На рынке меди предложение по-прежнему остаётся весьма ограниченным.

Рисунок 2.9 – Динамика цены на медь за 2006–2013 гг. (в долл./т)

Общие запасы меди в России составляют порядка 90–100 млн. т. Самым крупным месторождением является неразрабатываемое в настоящее время Удоканское (Восточная Сибирь), которое содержит около 20 млн. т меди. К числу других крупных месторождений относятся Октябрьское, Талнахское (Восточная Сибирь), Гайское (Оренбургская область).

Российские балансовые запасы меди составляют 83,1 млн. т или около 12,7% мировых запасов меди, доля России в мировом производстве и потреблении составляет около 5%.

Основная масса запасов сосредоточена в Норильском рудном районе, на Урале и в Забайкалье. Среднее содержание меди в российских месторождениях сравнительно невысоко – 1,06%, но руды имеют поликомпонентный состав и помимо меди могут содержать никель, кобальт, платиноиды, золото, цинк и другие ценные компоненты, что делает рентабельность их отработки достаточно высокой.

На российском рынке цветной металлургии наблюдается высокая концентрация производства – почти 100% производства рафинированной меди приходится на 3-х крупнейших российских производителей – РАО «Норникель» (47% производства меди), Уральская горно-металлургическая компания – УГМК (35% производства меди) и Русская медная компания – РМК (18% производства меди). При этом рентабельность российских предприятий цветной металлургии сравнима с рентабельностью международных производителей.

ПРИЛОЖЕНИЕ 3 (к главе 3.2)

Минерально-сырьевые ресурсы Камчатского края

На территории Камчатского края выявлены месторождения различных полезных ископаемых. В их числе следует отметить объекты углеводородного сырья, твердых горючих ископаемых, черных, цветных и драгоценных металлов, общераспространенных полезных ископаемых, подземных вод. Особо следует отметить высокие перспективы выявления крупных и уникальных по запасам месторождений драгоценных металлов и углеводородного сырья.

Углеводородное сырье

Полуостров Камчатка вместе с прилегающими акваториями шельфа относится к Японо-Охотской нефтегазоносной провинции. Перспективы нефтегазоносности Камчатки связываются с Западно-Камчатским, Центрально-Камчатским, Восточно-Камчатским, Пенжинским и Олюторским нефтегазоносными бассейнами, общая площадь которых более 100 тыс. км2, а так же с акваториями сопредельного шельфа. В пределах этих перспективных бассейнов выделяются перспективные нефтегазоносные структуры, известны прямые и косвенные признаки наличия природных залежей углеводородов: 12 природных источников нефти, 20 выходов газа, много мигрирующих в пространстве и во времени подводных извержений газогидратов.

Изученность территории Камчатки и ее акваторий геологоразведочными работами на углеводороды невысока и является наиболее низкой среди других нефтегазоносных регионов России. Тем не менее, запасы и ресурсы нефти и газа достаточны для того, чтобы решить проблему удовлетворения потребностей региональной энергетики (таблица 3.1.)

Таблица 3.1 – Запасы и ресурсы углеводородного сырья по Камчатскому краю

Площадь, нефтегазоносный район (НГР) | Нефть, млн. т. у. т. | Газ, млрд. м3 | Газоконденсат, млн. т |

1 | 2 | 3 | 4 |

Западно-Камчатская, шельф Охотского моря | D = 1 900 | D = 3500 | |

Шелиховская, шельф Охотского моря | D = 844 | ||

Хатырская, шельф Берингово моря | D = 838 | ||

Олюторская, шельф Берингово моря | D = 485 | ||

Колпаковский НГР, западное побережье | D = 2 | С1+С2 = 22,6 D = 34 | С1+С2 = 0,716 |

Ичинский НГР, западное побережье | D = 29 | ||

Воямпольский НГР, западное побережье | D = 37 | ||

Пусторецкий НГР, западное побережье | D = 10 | ||

Ильпинский, восточное побережье | D = 16 | ||

Центрально-Камчатский, бассейн р. Камчатка | D = 2 | D = 16 |

Значительны перспективы на нефть и газ охотоморского шельфа. Мощность кайнозойского чехла достигает 10–12 км. Нефтегазоносность акватории связывается со всем разрезом кайнозоя, но главными перспективами обладают неогеновые отложения. На значительной части шельфа установлена система протяженных антиклинальных зон, которые выделяются в качестве участков возможного нефтегазонакопления.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 |