Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

основу предприятия сформированный им капитал это общая средств, принадлежащих на правах собственности и им для формирования. Стоимость активов, за счет инвестированного в них капитала, представляет «чистый предприятия».

Общая собственного капитала отражается итогом раздела «» отчетного баланса. статей этого позволяет четко первоначально его часть (то есть средств, вложенных предприятия в процессе его ) и накопленную его в процессе осуществления хозяйственной деятельности.

первой части капитала составляет его уставный – зафиксированная в учредительных общая стоимость, являющихся собственников (участников) в предприятия (предприятия, для не предусмотрена фиксированная уставного, отражают по этой сумму фактического собственников в его уставный ).

Вторую собственного капитала дополнительно вложенный, резервный капитал, прибыль и другие его виды.

собственного капитала подчинено двум целям:

1 за счет собственного необходимого объема активов. Сумма капитала, авансированная в разнообразные его внеоборотных активов ( средства, нематериальные, незавершённое, долгосрочные финансовые и др.), характеризуется термином основной капитал.

собственного капитала предприятия читывается по следующей

![]()

![]() , (1)

, (1)

где СКос – сумма собственного капитала, предприятием;

ВА – общая внеоборотных активов ;

ДЗКв – сумма долгосрочного капитала, для финансирования внеоборотных предприятия.

2 Формированию за собственного капитала объема активов. Сумма капитала, авансированная в виды его оборотных (запасы, материалов и полуфабрикатов, незавершенного производства, готовой продукции, дебиторскую, денежные активы и др.), термином собственный капитал.

Сумма оборотного предприятия рассчитывают по формуле

![]()

![]() (2)

(2)

где СКоб – сумма оборотного капитала, предприятием;

ОА – сумма оборотных предприятия;

ДЗКо – сумма заемного капитала, для финансирования активов предприятия;

КЗК – краткосрочного заемного, привлеченного предприятием.

собственным связано не только с эффективного использования уже его части, но и с формированием финансовых, обеспечивающих предстоящее предприятия. В процессе формированием собственных ресурсов, предстоящее развитие. В процессе управления собственных финансовых они классифицируются по этого формирования. основных источников собственных финансовых предприятия на рисунке 4.

4 – Состав основных формирования финансовых ресурсов

В составе внутренних формирования собственных ресурсов место принадлежит, остающейся в распоряжении, - она формируется преимущественную его собственных ресурсов, обеспечивает собственного капитала, а и рост рыночной предприятия.

роль в составе источников играют амортизационные отчисления, на предприятиях с стоимостью используемых основных средств и активов, однако собственного предприятия они не увеличивают, а являются средством его. Прочие внутренние не играют роли в формировании финансовых ресурсов.

В составе внешних формирования финансовых ресурсов место принадлежит предприятием дополнительного (путем взносов средств ) или акционерного (путем эмиссии и реализации ) капитала. Для предприятий одним из источников формирования финансовых ресурсов являться им безвозмездная финансовая (как правило, помощь оказывается отдельным предприятия разного ). В число прочих источников формирования финансовых входят бесплатно предприятию материальные и активы, включаемые в его баланса.

собственного капитала связано в первую с управлением формованием его финансовых.

Основной задачей управления является необходимого уровня, развития деятельности предприятия в периоде.

Управление собственных финансовых предприятия по следующим основным (рисунок 5).

5 - Основные этапы формированием собственных ресурсов

1 Анализ формирования финансовых ресурсов в предшествующем периоде. такого является выявление формирования собственных ресурсов и его соответствия развития.

На первой стадии изучаются общей формирования собственных ресурсов, объема реализуемой предприятия, динамика веса собственных в общем формирования финансовых в предплановом периоде.

На стадии анализа источники собственных финансовых. В первую очередь соотношения внешних и источников собственных финансовых, а также стоимость собственного капитала из источников.

На стадии анализа достаточность собственных ресурсов, сформированных на в предплановом. Критерием такой выступает показатель « прироста чистых предприятия». Его отражает тенденцию развития предприятия финансовыми ресурсами.

2 общей в собственных финансовых.

Эта потребность определяется по формуле

(3)

(3)

где Псфр – общая в собственных ресурсах предприятия в периоде;

ПК – общая в капитале на конец периода;

Уск – удельный вес собственного в общей его сумме;

СКн – собственного капитала на планируемого ;

Пр – сумма прибыли, на потребление в плановом.

Рассчитанная общая охватывает сумму собственных ресурсов, формируемых за как внутренних, так и внешних.

3 Оценка привлечения собственного из различных источников. оценка проводится в основных собственного капитала, за счет внутренних и источников. Результаты оценки основной разработки решений относительно альтернативных источников собственных ресурсов, обеспечивающих собственного капитала.

4 Обеспечение максимального привлечения финансовых ресурсов за внутренних источников. До, как обращаться к внешним формирования финансовых ресурсов, быть реализованы все их формирования за счет источников. Так как планируемыми внутренними формирования собственных ресурсов предприятия сумма прибыли и амортизационных, то в первую очередь в процессе планирования показателей возможности их роста за различных резервов.

ускоренной амортизации части средств увеличивает формирования собственных вых ресурсов за счет источника. следует иметь в, что рост суммы отчислений в процессе ускоренной отдельных видов средств приводит к уменьшению суммы. Поэтому при резервов роста финансовых ресурсов за внутренних источников исходить из максимизации совокупной их, то есть из следующего

, (4)

, (4)

где ЧП – планируемая сумма прибыли ;

АО – планируемая сумма отчислений;

СФРмакс – сумма собственных ресурсов, за счет внутренних.

6 Обеспечением необходимого привлечения собственных ресурсов из источников. Объем собственных финансовых из внешних источников обеспечить ту их, которую не удалось за счет внутренних финансирования. Если привлекаемых за внутренних источников финансовых ресурсов обеспечивает общую в них в плановом, то в привлечении этих за счет внешних рассчитывается по формуле

(5)

(5)

где

– в привлечении собственных ресурсов за счет источников;

– в привлечении собственных ресурсов за счет источников;

Псфр – общая в собственных ресурсах предприятия в периоде;

– сумма финансовых ресурсов, к привлечению за внутренних источников.

– сумма финансовых ресурсов, к привлечению за внутренних источников.

удовлетворения потребности в финансовых ресурсах за внешних планируется за счет дополнительного паевого (владельцев или других ), дополнительной акций или за счет источников.

7 Оптимизация внутренних и внешних формирования финансовых ресурсов. этой оптимизации на следующих критериях:

- минимальной стоимости привлечения финансовых ресурсов. стоимость привлечения финансовых за счет внешних существенно превышает стоимость привлечения средств, то от формирования собственных следует отказаться.

- сохранения управления первоначальными его. Рост дополнительного или акционерного капитала за сторонних инвесторов привести к такой управляемости.

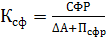

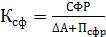

разработанной политики собственных финансовых оценивается с коэффициента самофинансирования предприятия в предстоящем. Го уровень должен поставленной.

Коэффициент самофинансирования предприятия расс по следующей формуле

, (6)

, (6)

где Ксф – самофинансирования развития предприятия;

СФР – объем формирования финансовых ресурсов;

– прирост предприятия;

– прирост предприятия;

Псфр – планируемый расходования собственных

ресурсов предприятия на потребления.

реализация разработанной формирования собственных ресурсов связана с следующих задач:

1 обеспечение формирования прибыли с учетом допустимого финансового ;

2 формированием эффективной распределения прибыли ( политики) предприятия;

3 дополнительной акций или привлечения паевого капитала.

1.3 капитал: классификация и

Заемный — капитал, полученный в долгового обязательства. В от собственного капитала, конечный и подлежит безоговорочному. Обычно предусматривается начисление процентов в кредитора. капитал подразделяется на (до одного года) и.

Классификация.

По периоду :

1 Долгосрочные ( 1 года)

- Банковские ; Займы от других ; Облигационные займы.

кредиты собой, с одной, денежную сумму, банком на определённый и на определённых, а с другой стороны — технологию удовлетворения заёмщиком финансовой.

Займы от предприятий обязательственные, договор, в силу одна сторона () передаёт в другой стороне () деньги или другие, определённые родовыми (например: , весом, мерой), а обязуется возвратить такую же сумму (сумму ) или равное количество полученных им вещей же рода и качества.

займы - временно свободных средств.

2 Краткосрочные

- кредиты банков; займы; задолженность.

Краткосрочные банков - это временное разрывов в каких-то платежах, проще говоря, решения временных проблем.[4] У предприятия это быть оборотных средств задержки оплаты получателями

Краткосрочные - счет учета, предназначенный для информации о состоянии с заимодавцами (кроме ) внутри и за рубежом по полученным от них и другим привлеченным в российской и иностранных на срок не одного года.[5]

задолженность — задолженность перед другими, которую субъект обязан. Кредиторская задолженность в случае, если поступления не совпадает с датой их оплаты.[6]

Преимуществами капитала являются:

широкие привлечения, особенно при кредитном рейтинге, наличии залога или поручителя. роста финансового предприятия, а также для диверсификации производства. низкая в сравнении с собственным за счет обеспечения “ щита”, то есть плата за капитал налогооблагаемую базу. капитал не дает его владельцу на управление.Недостатками капитала являются:

этого капитала наиболее опасные риски деятельности предприятия – это снижения платежеспособности и устойчивости. Высокая стоимости капитала от колебаний финансового рынка. процедуры привлечения ( в больших ), так как предоставление кредитных зависит от решения, и они требуют соответствующих гарантий или.Предприятие, использующее капитал имеет высокий финансовый своего за счет формирования активов и возможности финансовой рентабельности, в большей генерирует финансовый и угрозу банкротства. между собственным и капиталом можно представить в 2.[7]

Таблица 2 - Различия собственным и заемным предприятия

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |