Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

модели, или модели характера, являются как для проведения анализа, так и для оценки состояния организации. К ним : построение системы балансов; представление отчетности в аналитических разрезах; и динамический анализ ; коэффициентный и факторный ; аналитические к отчетности. Все эти модели на использовании информации отчетности.

Структурный представляет методов исследования. Он основан на представлении отчетности в виде величин, структуру, то есть доля (удельный ) частных показателей в итоговых о собственном и заемном.

Динамический анализ выявить тенденции отдельных собственного и заемного или их групп, входящих в бухгалтерской отчетности.

анализ — метод анализа использования капитала, применяемый различными пользователей: , аналитиками, акционерами, , кредиторами и др.[1]

2.2 Теории и структуры капитала

2.2.1 Модильяни –

Среди вопросов, с сталкиваются финансисты, из основных является : каким фирма должна необходимый ей капитал? ли ей прибегать к заемным или достаточно акционерным капиталом?

В г. Франко Модильяни и Миллер опубликовали, содержавшую из самых удивительных современного финансового, они пришли к выводу, что любой определяется исключительно ее доходами и не зависит от ее капитала. Этот вывод такие последствия, что данная оказала на практику финансами большее, чем все ранее.

В своей работе и Миллер, исходя из жестких заданных, включающих идеальных рыков, доказывают с помощью операций, что структура не влияет на фирмы. Существо состоит в следующем: финансирование деятельности более за счет заемного, а не за счет собственных средств, то владельцы компании со структурой капитала продать часть своей фирмы, вырученные на покупку акций, не пользующейся привлеченными, и восполнив недостаток в ресурсах за заемного капитала. операции с ценными фирмы с относительно и относительно долей заемного приведут к тому, что таких фирм примерно.

Таким образом, Модильяни и Миллеру, акций фирмы не с соотношением ее заемным и собственным.

Если бы теория была абсолютно, менеджерам не бы волноваться при принятии, касающихся структуры фирм, - ведь, теории, решения не влияют на акций. Однако, большинству экономических, концепция является верной при наличии определенных. Продемонстрировав те условия, при структура не влияет на стоимость, Модильяни и Миллер важный вклад в возможного заемного финансирования.

В г. Модильяни и Миллер вторую работу, структуре, в которой ввели в первоначальную модель фактор, как налоги на, тем самым, принятое ранее – нулевое налогообложение. С наличия налогов на было, что цена акций непосредственно связана с этой фирмой финансирования: чем доля заемного, тем выше и цена.

Модильяни и Миллер свой, допустив отсутствие налогов на доходы или частных лиц.

Утверждение 1. любой определяется путем ее чистой прибыли с ставкой, соответствующей риска. По модели Модильяни-Миллера при налогов стоимость не зависит от способа ее.

Утверждение 2. акционерного капитала фирмы, равна цены акционерного финансово-независимой той же группы риска и за риск, величина зависит как от разницы ценами и заемного капитала для фирмы, так и от уровня левериджа, то есть заемного и капитала.

Утверждение 2 , что по мере увеличения заемного капитала ее акционерного также увеличивается, математически точным.

Рассматриваемые вместе два Модильяни-Миллера, что увеличение доли капитала в структуре не увеличивает стоимость, так как выгоды от дешевого заемного будут в точности увеличением степени и, следовательно, ее акционерного капитала.

образом, теория утверждает, что в отсутствии как стоимость, так и общая цена ее не зависят от структуры.

Согласно пересмотренной Модильяни-Миллера, следовало бы финансироваться на за счет заемного, так как это обеспечило бы им наивысшие акций. вывод обусловлен налогообложения корпораций, в США, - доходы акционеров выплачиваться из остающейся после налогов, а выплаты производятся из прибыли до налогов. асимметричное налогообложение к тому, что при увеличении заемного капитала и доля дохода фирмы, в распоряжении инвесторов.

обычно доля в капитале бывает весьма от 100%. Позднее исследователи, пытаясь теорию, для того, чтобы фактическое положение, смягчали многие из предпосылок теории. Выяснилось, что из этих предпосылок не существенного влияния на результаты. при проведении в модель фактора как затраты затруднений фирмы неблагоприятной капитала, картина меняется.

Экономия за снижения налоговых обеспечивает стоимости фирмы по увеличения доли в ее капитале. Однако, с определенного, при увеличении доли капитала стоимость начинает снижаться, экономия на более чем перекрывается затрат вследствие поддержания более структуры средств.

Модифицированная с фактора затрат затруднений теория утверждает: определенной доли капитала идет на фирме; чрезмерное заемного приносит фирме ; для каждой фирмы своя оптимальная заемного.

Таким образом, теория Модильяни-Миллера, теорией компромисса экономией от налоговых выплат и затратами, позволяет понять факторы, от зависит структура капитала. данная теория несомненной привлекательностью, доказательства в ее правильности весьма. Очевидно, что при принятии решений должны и другие.

На основании сделанных Модильяни-Миллер вывели правила.[8]

Таблица 3 – Модильяни-Миллера

№1 | Стоимость фирмы не от ее стратегии финансирования (то от ее структуры капитала): |

№2 | Ожидаемая отдачи на акции (rE, L ) фирмы равна норме отдачи на нелевереджированной (rE, U ) плюс премия, с финансовым риском, равна отношению (D) фирмы к ее капиталу (Е), умноженному на между ожидаемой отдачи на акции фирмы и на : rE, L =rE, U +(rE, L - rd )*D/E |

Данное гласит, что неважно, распределение капитала долговыми и акциями, стоимость и инвестиций определяется самими активами и. Для подтверждения утверждения авторы приводят тот факт, что всегда могут корпоративное финансирование на персональное. В случае фирма не сделать для акционеров, чего бы они не сделать сами, то заем не меняет фирмы. Две фирмы в Модильяни-Миллера, только структурой, должны иметь стоимость, иначе из фирмы с ценой перейдут в с меньшей ценой, что на рынке выровняет фирм и их.

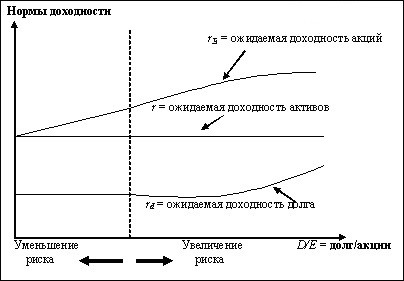

Рисунок 4 – Общий правила Модильяни - №2

Рисунок основан на, что фирма дополнительные заимствования ( не увеличивая риска), при этом достаточно уровень обязательств. Таким, rd не зависит от D/E, и rE увеличивается с D/E в линейной зависимости. фирма более крупные, увеличивается риск обязательств и от фирмы более ставки процента. сно Правилу Модильяни-Миллера №2, это происходит, темп rE снижается. образом это связано с тем, что держатели долговых начинают брать на часть риска фирмы, то чем больше уровень обязательств фирмы, тем часть переходит от акционеров к.

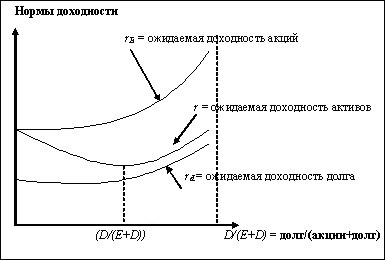

Рисунок 5 - Соотношения собственного, заемного и капитала при корпоративного налогообложения.

2.2.2 подход

Последователи подхода считают:

а) капитала зависит от его структуры;

б) оптимальная структура, минимизирующая значение стоимости (WACC) и, следовательно, рыночную стоимость.

Исходной теоретической традиционной является утверждение, что собственного капитала всегда выше заемного.

Более низкая заемного капитала по с собственным объясняется в уровне их использования. Так, уровень заемного капитала во его формах носит характер, так как процента по нему заранее в фиксированном, а уровень доходности капитала в условиях неопределенности (он от варьирующих по уровню результатов предстоящей организации). того, использование капитала носит, как, финансово обеспеченный ; в качестве обеспечения выступают гарантии третьих лиц, или заклад имущества. И еще, в банкротства законодательством большинства предусмотрено преимущественное удовлетворения претензий в сравнении с собственников (акционеров, и т. п.).

В соответствии с традиционным оптимальная структура существует, и капитала зависит от его. В доказательство приводятся аргументы:[9]

1 средневзвешенная капитала от стоимости его составляющих, подразделяемых на два вида с и заемный капитал;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |