Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

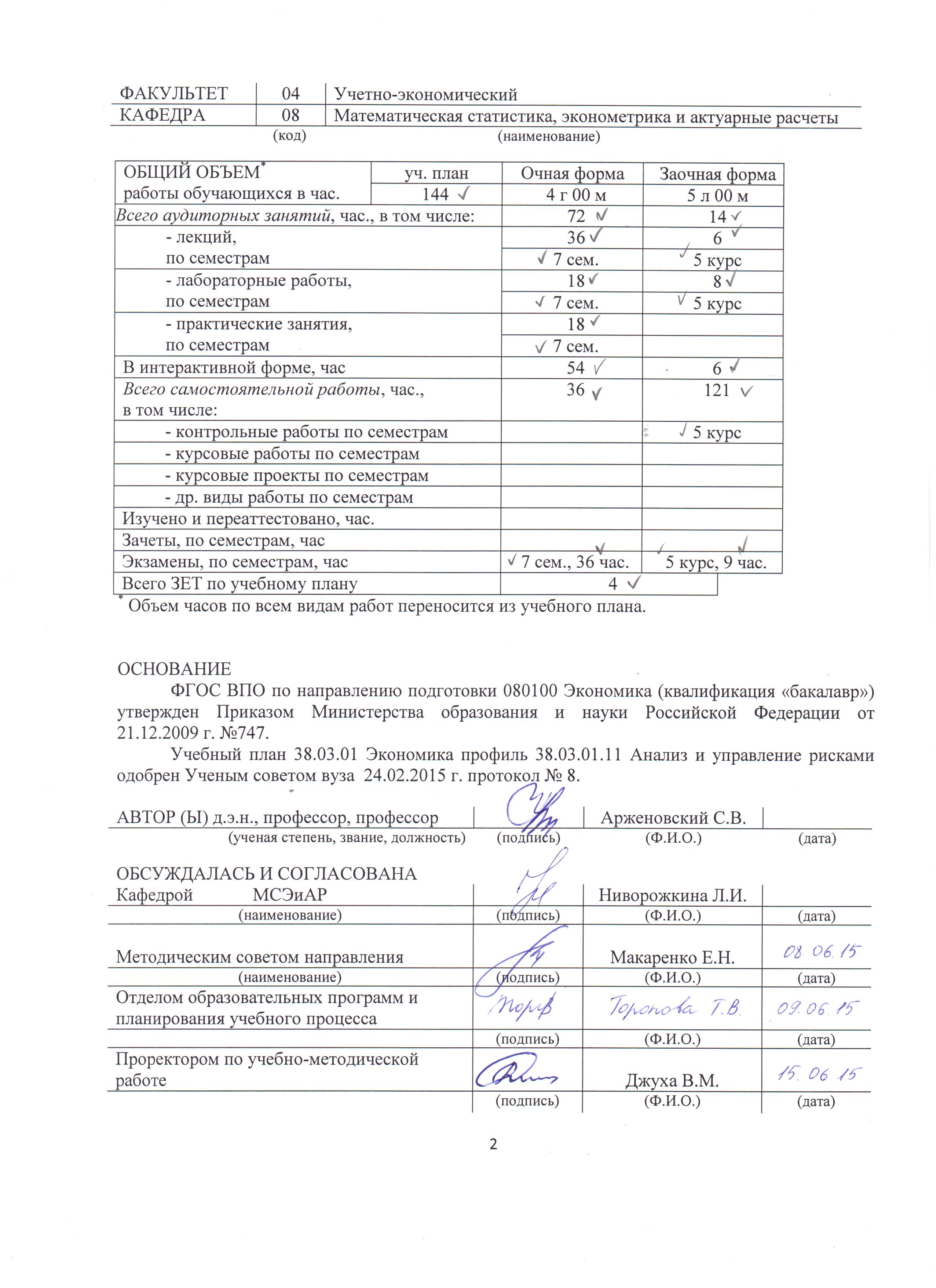

МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (раздел) ОП: Б3.В Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Линейная алгебра Теория вероятностей и математическая статистика Статистика Эконометрика | Анализ временных рядов Выпускная квалификационная работа |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Студент должен знать:теоретический материал по основам эконометрики (ПК-6, ПК-14);методы сбора, эконометрического анализа и обработки данных для оценки риска (ПК-4);основы работы в современных пакетах прикладных статистических программ (ПК-5, ПК-12);современные методы эконометрического анализа данных (ПК-2, ПК-3). |

Студент должен уметь: применять эконометрические методы для решения прикладных задач управления рисками (ПК-2, ПК-3, ПК-4; ПК-6, ПК-14); использовать для анализа данных пакеты прикладных статистических программ (ПК-5, ПК-12). |

Студент должен владеть: методикой применения эконометрических методов для решения прикладных задач (ПК-2, ПК-4); представлением результатов работы в соответствии с принятыми в организации стандартами (ПК-3); прикладными эконометрическими методами анализа данных (ПК-6, ПК-14); современными техническими средствами и информационными технологиями обработки данных (ПК-5, ПК-12). |

У студента должны быть сформированы элементы следующих компетенций: ПК-2: способен на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов; ПК-3: способен выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами; ПК-4: способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач; ПК-5: способен выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы; ПК-6: способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты; ПК-12: способен использовать для решения коммуникативных задач современные технические средства и информационные технологии; ПК-14: способен преподавать экономические дисциплины в образовательных учреждениях различного уровня, используя существующие программы и учебно-методические материалы. |

Неделя | Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

1-18 | 36 | 26 | Лекции | |

1-9 | 18 | 13 | Модуль 1 «Риски и цены на активы» | |

1-2 | 4 | 2 | Тема 1.1. «Эконометрические модели и методы временных рядов». Модели временных рядов. МНК, ОМНК, проверка гипотез. Автокорреляция, коррекция оценок. Модель Бокса-Дженкинса. | ПК-2 ПК-3 ПК-4 ПК-5 ПК-6 |

3-4 | 4 | 2 | Тема 1.2. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-2 ПК-3 ПК-4 ПК-5 ПК-6 |

5-9 | 10 | 9 | Тема 1.3. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Допущения модели. Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. Элементы поведенческого подхода. Предсказуемость доходности, эмпирические результаты. | ПК-2 ПК-3 ПК-4 ПК-5 ПК-6 |

10-18 | 18 | 13 | Модуль 2 «Причинность и коинтеграция» | |

10 | 2 | 2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 ПК-5 ПК-6 |

11-13 | 6 | 3 | Тема 2.2. «Причинность финансовых временных рядов». Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-2 ПК-3 ПК-4 ПК-5 ПК-6 |

14-16 | 6 | 4 | Тема 2.3. «Коинтеграция финансовых временных рядов». Коинтеграция временных рядов. Тесты на коинтеграцию. Подход Йохансена. | ПК-2 ПК-3 ПК-4 ПК-5 ПК-6 |

17-18 | 4 | 4 | Тема 2.4. «Приложения векторных моделей» Применение векторных моделей на финансовых рынках. | ПК-2 ПК-3 ПК-4 ПК-5 ПК-6 |

1-18 | 18 | 14 | Практические занятия /семинары | |

1-8 | 8 | 6 | Модуль 1 «Риски и цены на активы» | |

1-2 | 2 | 1 | Тема 1.1. «Эконометрические модели и методы временных рядов». Модели временных рядов. МНК, ОМНК, проверка гипотез. Автокорреляция, коррекция оценок. Модель Бокса-Дженкинса. | ПК-4 ПК-5 ПК-12 |

3-4 | 2 | 1 | Тема 1.2. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 ПК-5 ПК-12 |

5-8 | 4 | 4 | Тема 1.3. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. | ПК-4 ПК-5 ПК-12 |

9-18 | 10 | 8 | Модуль 2 «Причинность и коинтеграция» | |

9-10 | 2 | 1 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 ПК-5 ПК-12 |

11-14 | 4 | 3 | Тема 2.2. «Причинность финансовых временных рядов». Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-4 ПК-5 ПК-12 |

15-16 | 2 | 2 | Тема 2.3. «Коинтеграция финансовых временных рядов». Коинтеграция временных рядов. Тесты на коинтеграцию. Подход Йохансена. | ПК-4 ПК-5 ПК-12 |

17-18 | 2 | 2 | Тема 2.4. «Приложения векторных моделей» Применение векторных моделей на финансовых рынках. | ПК-4 ПК-5 ПК-12 ПК-14 |

1-18 | 18 | 14 | Лабораторные занятия | |

1-8 | 8 | 6 | Модуль 1 «Риски и цены на активы» | |

1-2 | 2 | 1 | Тема 1.1. «Эконометрические модели и методы временных рядов». Модели временных рядов. МНК, ОМНК, проверка гипотез. Автокорреляция, коррекция оценок. Модель Бокса-Дженкинса. | ПК-4 ПК-5 ПК-12 |

3-4 | 2 | 1 | Тема 1.2. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 ПК-5 ПК-12 |

5-8 | 4 | 4 | Тема 1.3. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. | ПК-4 ПК-5 ПК-12 |

9-18 | 10 | 8 | Модуль 2 «Причинность и коинтеграция» | |

9-10 | 2 | 1 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 ПК-5 ПК-12 |

11-14 | 4 | 3 | Тема 2.2. «Причинность финансовых временных рядов». Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-4 ПК-5 ПК-12 |

15-16 | 2 | 2 | Тема 2.3. «Коинтеграция финансовых временных рядов». Коинтеграция временных рядов. Тесты на коинтеграцию. Подход Йохансена. | ПК-4 ПК-5 ПК-12 |

17-18 | 2 | 2 | Тема 2.4. «Приложения векторных моделей» Применение векторных моделей на финансовых рынках. | ПК-4 ПК-5 ПК-12 ПК-14 |

Аудиторные занятия – заочная форма обучения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |