Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(скачать бланк можно здесь: http://www. nalog. ru/rn77/taxation/taxes/ndfl/form_ndfl/)

ШАГ 3. Подготовить копии документов, подтверждающих право на получение вычета.

ШАГ 4. Предоставить в налоговый орган по месту жительства:

- заполненную налоговую декларацию заявление на получение стандартного налогового вычета копии документов, подтверждающих право на получение стандартного налогового вычета

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета (в декалараци есть такой раздел), нужно подать в налоговый орган заявление на возврат налога

Такое заявление может быть подано:

- вместе с налоговой декларацией,

- либо по окончании проверки декларации налоговым органом

ПРИМЕЧАНИЕ:

- Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания налоговой проверки поданной декларации (п. 6 ст. 78 НК РФ)

- При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором

Получение стандартного вычета лицами, получающими доход не от налоговых агентов

Речь идет, конечно, в первую очередь, о предпринимателях и лицах, занятых частной практикой (адвокаты, частные нотариусы)

Доход таких лиц также облагается по ставке 13%, в связи с чем они также имеют право на налоговый вычет.

Так как их доход не удерживают налоговые агенты, они обязаны самостоятельно подавать сведения о доходе.

Для этого они подают в налоговый орган декларации по форме 3-НДФЛ и 4-НДФЛ

ДЕКЛАРАЦИЮ 3-НДФЛ

Необходимо подать в налоговый орган не позднее 30 апреля года, следующего за истекшим налоговым периодом (то есть за годом, в котором исчислялся налог)

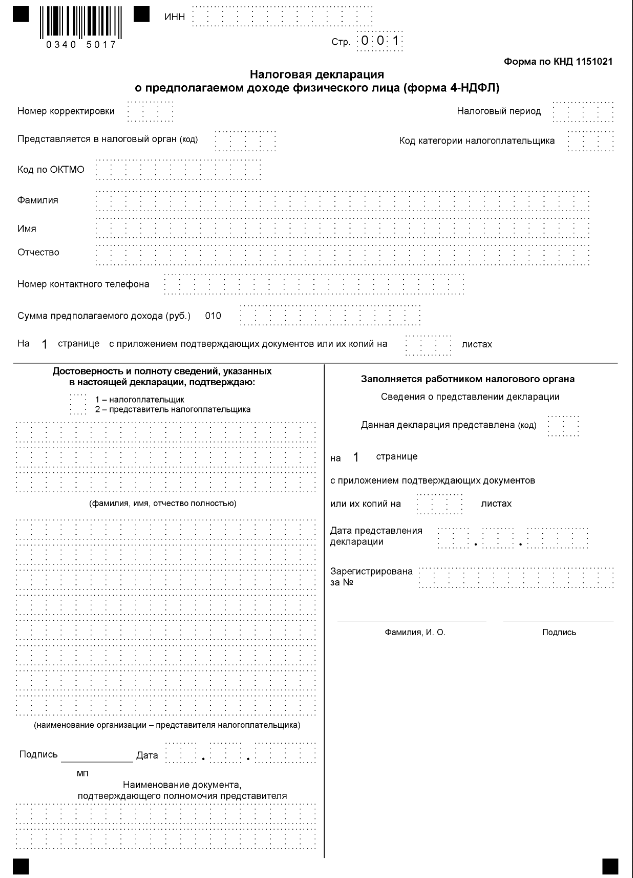

ДЕКЛАРАЦИЮ 4-НДФЛ (декларацию о предполагаемом доходе)

В случае появления в течение года доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, налогоплательщики обязаны представить ее в пятидневный срок по истечении месяца со дня появления таких доходов

Декларация 4-НДФЛ

(скачать бланк можно здесь: http://www. nalog. ru/rn77/taxation/taxes/ndfl/form_ndfl/)

- По итогам проверки деклараций и на основании соответствующего заявления о возврате налога будет произведен перерасчет налоговой базы и осуществлен возврат налога из бюджета.

Социальные налоговые вычеты, как разъясняет Федеральная Налоговая служба РФ, представляют собой своеобразную форму участия государства в софинансировании социально значимых расходов физических лиц.

- Софинансирование заключается в том, что государство позволяет гражданам уменьшать каждый месяц налоговую базу на определенную сумму из-за того, что граждане понесли расходы, например, на лечение, обучение и т. п.

Размер этой суммы определяется в зависимости от вида социально значимых расходов и закреплен в ст.219 НК РФ.

оСОСБ

Особенности социальных вычетов

ПО ПОРЯДКУ ОФОРМЛЕНИЯ

- Большинство таких вычетов предоставляется только путем подачи налогоплательщиком в налоговый орган декларации по форме 3-НДФЛ, например, связанные с расходами на:

Декларация подается в налоговую инспекцию по месту жительства налогоплательщика по окончании налогового периода (календарного) года с приложением копий документов, подтверждающих право на вычет.

- Вычеты, связанные с расходами на:

Негосударственное пенсионное обеспечение и добровольное пенсионное страхование Накопительную часть трудовой пенсии

могут предоставляться налогоплательщику до окончания налогового периода при его обращении к работодателю (налоговому агенту)

НО!

- Это возможно лишь в случае, если соответствующие взносы (выплаты) удерживались работодателем и перечислялись им в соответствующие страховые компании (пенсионные фонды)

Особенности социальных вычетов

Иными словами, применение социальных вычетов происходит как бы «задним числом»:

- Сначала налогоплательщик уплачивает налог без социального вычета (или налог удерживает за него работодатель) Затем (как правило, по окончании налогового периода) он подсчитывает понесенные в налоговом периоде (в календарном году) расходы После чего заполняет и подает налоговую декларацию в ИФНС

По результатам проверки декларации налоговую базу за прошедший год и ВОЗВРАЩАЕТ СУММУ ИЗЛИШНЕ УПЛАЧЕННОГО НАЛОГА

ИСКЛЮЧЕНИЕ

составляют вычеты на негосударственное пенсионное страхование и на накопительную часть трудовой пенсии

- они могут быть предоставлены и в течение налогового периода работодателем (см. выше)

СЛЕДУЕТ ИМЕТЬ В ВИДУ:

- Реализовать свое право на возврат налога в связи с получением социального налогового вычета налогоплательщик может не позднее 3 лет с момента уплаты НДФЛ за налоговый период, когда им были произведены социальные расходы.

То есть если налогоплательщик оплатил расходы на обучение, уплатил полностью налог, а декларацию подал спустя 3 года, сумму налога ему не вернут (п.7 ст.78 НК)

Особенности социальных вычетов

ПО РАЗМЕРУ ВЫЧЕТА

- Размер социального вычета определяется с учетом произведенных Вами расходов

Например, если в календарном году вы затратили на лечение 10 000 руб., то вы вправе требовать перерасчета налоговой базы за прошедший год

- Налоговый орган при этом должен вычесть из налогооблагаемого дохода за прошедший год 10 000 руб., и посчитать налог заново, но уже от меньшей суммы.

НАПРИМЕР:

- За налоговый период (календарный год) Вы заработали 120 000 руб. (облагаемых по ставке 13%) В этом же году Вы потратились на дорогостоящее лечение в платной клинике на сумму в 10 000 руб.

По итогам налогового периода сумма уплаченного Вами за год налога составит:

13% от 120 000 р. = 15600 р.

- По окончании года Вы обращаетесь в налоговую инспекцию по месту жительства с декларацией 3-НДФЛ Налоговый орган пересчитывает и уменьшает налоговую базу на 10 000р. и вновь рассчитывает налог:

13% от (120 000 - 10 000) = 13% от 110 000 = 14300 руб. – это сумма налога после применения налогового вычета.

Особенности социальных вычетов

Однако календарный год прошел и 15 600 руб. налога уже удержано работодателем (то есть уплачено в бюджет)

После перерасчета базы мы выясняем, что уплачено должно было быть не 15 600, а 14 300 руб., то есть 1300 руб. уплачено излишне

- По итогам проверки декларации, поданной по окончании года, эта сумма должна быть возвращена налоговым органом

НО ЕСТЬ ОГРАНИЧЕНИЯ ПО ПРЕДЕЛЬНОМУ РАЗМРУ ВЫЧЕТА – их 2:

Для вычета на благотворительностьИз налоговой базы можно вычесть не больше 25% от суммы дохода, полученного в налоговом периоде, и облагаемого по ставке 13%.

Например, в году вы заработали 150 000 руб., облагаемых по ставке 13%

При этом на благотворительные взносы, пожертвования потратили 40 000 руб.

Налоговую базу можно будет уменьшить только на 25% от 150 000, т. е. на 37 500 р.

- То есть вычет в данном случае будет составлять не 40 000 (сумма расходов), а только 37 500 руб.

Особенности социальных вычетов

Для остальных вычетов (на обучение, лечение, пенсионное страхование, трудовую пенсию)

Уменьшить налоговую базу можно не больше, чем на 120 000 руб.

- Это максимальная сумма социальных расходов, которую можно вычесть из налоговой базы, даже если реально расходы на обучение, лечение и т. п. составили большую сумму.

При этом, если в году имелось несколько видов расходов (на обучение, лечение), налогоплательщику необходимо выбрать, какие расходы именно он включит в эти «границы» - то есть в 120 000 руб.

НАПРИМЕР:

В календарном году налогоплательщик заработал 200 000 руб. и потратился:

- 80 000 руб. – на обучение 20 000 руб. – на лечение и лекарства 30 000 руб. – на взносы в негосударственные пенсионные фонды, страховые организации

Итого, сумма «социальных» расходов составит 130 000 руб. Но вычесть можно только 120 000.

Поэтому налогоплательщик, скорее всего, включит в сумму вычета 80 000 руб. (на обучение), 20 000 (на лечение) и часть расходов на соц. взносы (20 000 руб.)

Соответственно, налоговая база за прошедший год составит для него 200 000 – 120 000 = 80 000 руб. От нее и будет рассчитан НДФЛ, а излишек будет возвращен налоговым органом.

А) Социальный вычет, связанный с расходами на благотворительность

Он предоставляется в сумме, направленной физическим лицом в течение года на благотворительные цели в виде денежной помощи:

благотворительным организациям; социально ориентированным некоммерческим организациям на осуществление ими предусмотренной законодательством деятельности; некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных; религиозным организациям на осуществление ими уставной деятельности; некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в установленном порядкеСоциальный вычет, связанный с расходами на благотворительность

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |