Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Сегодняшние рынки требуют, чтобы важные стратегические инвестиционные решения принимались в очень неопределенной окружающей среде - когда рыночный размер, время рынка, издержки развития, шаги конкурента и так далее - просто не известны. Обстоятельства вызывают опасение и предостерегают от неверных решений, а неадекватность доступных инструментов решения только усиливает ощущение действий «в темноте». Поскольку существует большая разница между тем, что менеджеры хотят делать и тем, как разработаны их инструменты для действий, менеджеры часто принимают решения, не полагаясь на количественный анализ.

Как существенные, выделяются две специфические особенности текущей практики, создающие проблемы для инвесторов. Первая проблема состоит в том, что некоторые инструменты требуют прогноза будущих денежных потоков. Поскольку при анализе используется только один прогноз, он исследуется очень подробно. Насколько он оптимистичен? Каковы в прогнозе скорость роста и предположения о прибыли? Очень часто менеджеры обращаются с прогнозом как с реальностью, создавая иллюзию уверенности в числах. Для компенсации этой иллюзии некоторые компании пробуют расширить анализ до диапазона прогнозов или сценариев. Эти усилия кажутся строгими их автору, но произвольными другим. Однако, принимается ли единственный сценарий или набор сценариев, прогноз денежного потока остается субъективным.

Вторая проблема, возникающая с наиболее часто используемыми инструментами, заключается в том, что будущие инвестиционные решения зафиксированы в начале. Менеджеры модернизируют и пересматривают инвестиционные планы, но анализ, как полагается для большинства инструментов, включает только начальный план. Мир изменяется, а ваша модель нет. Когда разница между инструментами и действительностью становится слишком большой и хорошо заметной, инструменты отвергаются, и важные решения принимаются по "стратегическим соображениям" и "организаторскому чутью».

Никто не верит, что этот процесс хорошо работает для инвестиционных решений в некоторых отраслях промышленности - типа высоких технологий, фармацевтики и разведки нефти - или для некоторых крупных инвестиционных решений - типа информационной технологии, научных исследований и большого увеличения мощности. Текущая практика хорошо работает для некоторых проектов, но не для тех, что наиболее близко соединены с бизнес-ростом.

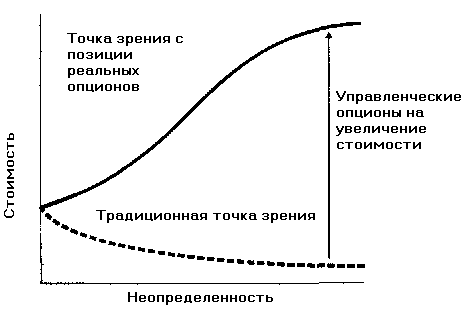

Как только ваш способ мышления включит неопределенность в явном виде, изменится вся структура принятия решения. Рисунок 1 иллюстрирует одно из наиболее важных изменений мышления при применении подхода реальных опционов:

Неопределенность создает возможности. Менеджеры должны приветствовать, а не боятся неопределенности. Заново обдумывая стратегические инвестиции, менеджеры должны попробовать рассмотреть свои рынки в терминах источника, тенденции и развития неопределенности; определить степень подверженности им их инвестиций (как внешние события превращаются в прибыль и потери); а затем ответить размещением инвестиций так, чтобы лучше воспользоваться преимуществом неопределенности.

Рисунок 1 Неопределенность увеличивает стоимость

В традиционном представлении более высокий уровень неопределенности ведет к более низкой стоимости актива. Подход реальных опционов показывает, что увеличенная неопределенность может привести к более высокой стоимости актива, если менеджеры увидят и используют свои возможности, чтобы гибко отвечать на разворачивающиеся события.

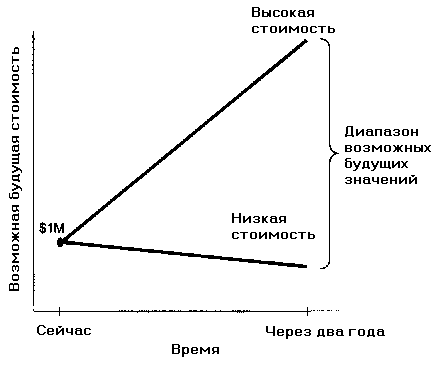

Когда будущее решение зависит от источника неопределенности, менеджеров заботит диапазон возможных результатов, которые могла бы иметь неопределенная переменная, когда приближается момент решения. Ключ здесь - связь между временем и неопределенностью. Рисунок 2 представляет простую картинку, которую мы считаем очень полезной, конус неопределенности. Рисунок показывает, как можно было бы ответить на прямой вопрос, тот, который не включает опционы. Предположим, что текущая стоимость компании 1 миллион долларов. Какую возможную стоимость она могла бы иметь через два года?

Рисунок 2 Конус неопределенности

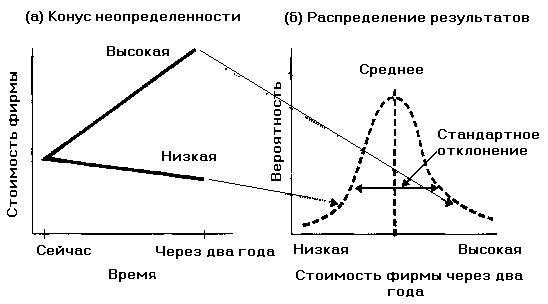

Конус неопределенности - простое изображение того, как стоимость могла бы изменяться во времени. В этом примере диапазон неопределенности со временем увеличивается. Положительная норма доходности, ожидаемая в следующие два года, придает конусу положительный наклон.

Левая точка конуса показывает сегодняшнюю стоимость фирмы, а поскольку мы заглядываем в будущее, диапазон возможных результатов становится все шире. Ширина диапазона результатов зависит от величины временного горизонта. Конус имеет положительный наклон, отражая ожидание того, что стоимость фирмы будет расти в течение этих двух лет.

Поскольку стоимость фирмы изменяется во времени, самые высокие и самые низкие стоимости, отмеченные на конусе, довольно маловероятны. Рисунок 3 показывает, как связано с распределением результатов в конце временного горизонта изменение во времени неопределенной переменной. Как показывает рисунок 3 (б), вероятно, что через два года стоимость фирмы будет близка к середине диапазона. Многие стратегические инвестиции имеют ряд возможностей, с точками решения внутри конуса неопределенности, перед концами конуса в момент окончательного выбора решения. Для каждой внутренней точки решения, распределение результатов в этот момент найдено "разрезанием" остатка конуса неопределенности.

Рисунок 3 Два вида представления неопределенности

Конус неопределенности содержит диапазон возможных будущих стоимостей через два года. (б) Этот диапазон есть часть распределения результатов. Ожидаемая стоимость через два года измеряется средним распределения, а его стандартное отклонение - мера диапазона результатов.В течение этих двух лет, стоимость фирмы, как ожидается, будет расти с некоторой скоростью. Есть неопределенность фактической скорости роста, которая будет реализовываться каждый год, и она измеряется волатильностью, стандартным отклонением ожидаемой скорости. Подход реальных опционов учитывает влияние и времени, и неопределенности на стоимость и принятие решения, так что он естественно сосредотачивается на волатильности, диапазоне неопределенности скорости роста.

Вот два примера того, как стоимости опциона зависят от волатильности:

- Опционы на акции. Стоимость опционного контракта на акции зависит от неопределенности цены акции, которая может быть оценена как стандартное отклонение доходности акции. Опцион на расширение паркинга в здание офиса. Стоимость опциона зависит от стоимости места офиса на местном рынке и ее волатильности, которая может быть оценена как стандартное отклонение стоимости недвижимости в данном месте.

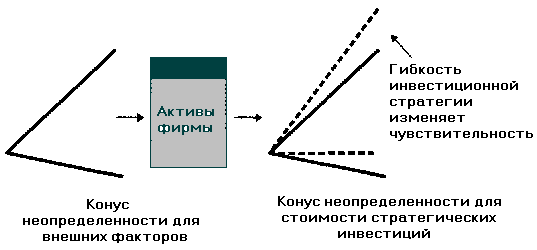

Перед тем, как двигаться вперед, давайте свяжем конус неопределенности и чувствительность стоимости активов к возможным изменениям. Рисунок 4 показывает, как внешняя неопределенность проходит через активы фирмы. Чувствительность активов определяет величину и форму неопределенности стоимости стратегической инвестиции. Если реальные опционы в инвестициях определены и управляются, конус неопределенности, создаваемый активами фирмы, наклонен больше, увеличивая стоимость, ожидаемую от стратегической инвестиции. Рисунок 4 показывает, как может использоваться подход реальных опционов, чтобы изменить (но не обязательно устранить) чувствительность активов, чтобы увеличить стоимость реальных опционов, которые они содержат.

Рисунок 4 Наличие реальных опционов изменяет чувствительность к внешней неопределенности

Внешняя неопределенность преобразуется через активы фирмы в неопределенность стоимости стратегической инвестиции. В традиционном представлении чувствительность фирмы к внешней неопределенности остается большой. Реальные опционы, существующие в стратегических инвестициях, позволяют менеджерам уменьшать чувствительность к плохим результатам и увеличить чувствительность к хорошим результатам, изменяя чувствительность к неопределенности и увеличивая стоимость стратегической инвестиции.

Менеджеры интуитивно используют опционы, например, когда они задерживают завершение инвестиционной программы, пока не известны результаты экспериментального проекта. Решение о том, закончить ли инвестиционную программу - возможное инвестиционное решение, то, которое зависит от неопределенного результата. Оценка инвестиционных возможностей, которые содержат будущие возможные решения, трудна, но она может быть сделана с опционным подходом к оценке.

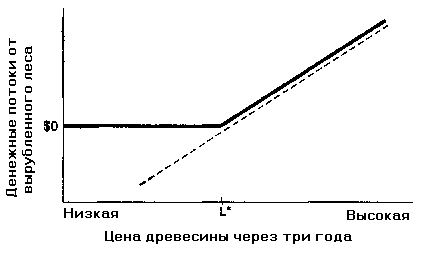

Давайте рассмотрим пример. Фирма «Лесоматериалы» хочет купить опцион у частного землевладельца, чтобы вырубить лес на участке земли через три года. Если в конце третьего года древесина не собрана, фирма «Лесоматериалы» не получит никаких доходов и не имеет никаких дальнейших прав на древесину. Необходима инвестиция в 750 тыс. долларов, чтобы построить дороги и другую инфраструктуру. Ясно, что решение зависит от цены древесины.

На рисунке 5 показана диаграмма выигрыша от возможного решения, представлено, как выигрыш (выручка минус издержки) зависит от цены древесины через три года. При цене древесины ниже некоторого уровня (L*), не стоит вкладывать 750 тыс. долларов и оптимальная стратегия состоит в том, чтобы ничего не делать. Денежный поток нулевой. При цене древесины выше L*, денежный поток увеличивается с увеличением цены древесины. Пунктирная линия - это вознаграждение за древесину, полученное независимо от цены древесины. Ни один менеджер не принял бы проигрышный проект, но стандартные инструменты не включают опцион менеджера на отказ от вырубки.

Рисунок 5 Диаграммы выигрыша для фирмы «Лесоматериалы»

Ниже L* выручка меньше, чем издержки, так что фирма «Лесоматериалы» не будут вырубать лес, а вознаграждение - прямая линия в 0. Выше L* может быть сделана прибыль и выигрыш растет с ценой древесины.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |