Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Хотя точные формы изменяются, опционы всегда имеют ломаные функции выигрыша. Нелинейная форма показывает, как неопределенность создает стоимость. Например, в опционе на вырубку, потери ограничены первоначальной оплатой, сделанной частному арендатору. Как только опцион куплен, высокие уровни волатильности переводятся в широкий диапазон результатов на дату принятия решения о начале работы. Излом функции выигрыша делает этот эффект односторонним: Есть увеличение верхнего потенциала, шанс очень высокого выигрыша, но нет увеличения возможных потерь. Инвестиции с ломаной функцией выигрыша дают прибыль от неопределенности.

Вот еще один пример инвестиционных возможностей с подходом реальных опционов.

«Колосок», венчурный фонд, оценивают бизнес-план «Перо», start-up фирмы, разрабатывающей проект инструментов создания Web-страниц на взрывающемся Интернет рынке. «Перо» просит $10 миллионов инвестиций. Венчурные капиталисты имеют несколько «правил большого пальца», которые они часто используют, чтобы оценить предполагаемые проекты: Их инвестиция должна быть удвоена на следующем круге финансирования; размер рыночной возможности должен быть достаточно большой, чтобы оправдать инвестицию и риск; и должна быть возможность выхода - способ для венчурного фонда ликвидировать свою собственность - в пределах шести лет. «Колосок» использует инструмент внутренних реальных опционов, чтобы оценить, выполняют ли бизнес-планы start-up фирмы требуемые условия.

«Перо» послала «Колосок» очень простой бизнес-план

- Вложите $10 миллионов теперь. Другие инвесторы вложат $10 миллионов через два года. Еще больше инвесторов вложат $20 миллионов через три года, и «Перо» будет признанной фирмой, продавая удобный в работе набор инструментов для создания Вэб-страниц. Инвесторы смогут ликвидировать свою собственность с прибылью тогда, когда фирма станет публичной.

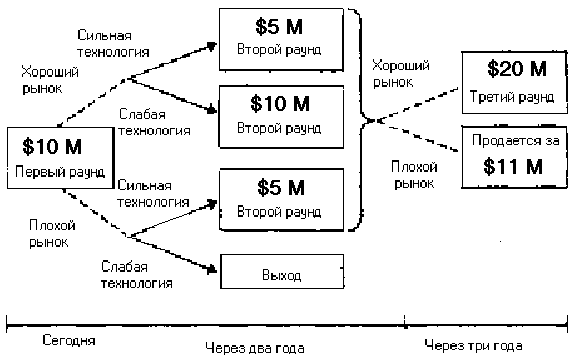

После оценки плана и встречи с управляющей командой, «Колосок» серьезно рассматривали вложение капитала в «Перо». Однако, партнеры в «Колосок» видели два главных источника неопределенности: стоимость бизнеса после трех раундов инвестиций и шанс успеха технологии. Бизнес-план был основан на анализе дисконтированного денежного потока, предполагая, что сделаны все стадии инвестиций. Рисунок 6 показывает варианты результатов, которые все ожидали.

Рисунок 6 Инвестиционная возможность «Перо»

Первоначально, «Перо» стоит перед риском, состоящим из частных и оцененных рынком источников, но к третьему году фирма сталкивается только с рыночным риском. Многое в стоимости фирмы возникает из возможностей ответить на разворачивающиеся события в конце второго и третьего года.

В течение первых двух лет, «Перо» имеет частный и рыночный риск. Частный риск состоит в том, будет ли набор инструментов для Вэб-страницы закончен в конце второго года и в пределах ассигнованных $10 миллионов. Рыночный риск есть стоимость существования в бизнесе комплекта инструментов для Вэб-страницы. В течение третьего года, «Перо» имеет только рыночный риск, потому что риск технологии полностью разрешен в первые два года. Распределение возможных результатов для рыночного риска со временем расширяется.

В конце второго года «Перо» будет нуждаться в дополнительном финансировании от внешних инвесторов: инвестиции в $5 миллионов, если технология была успешно разработана, и $10 миллионов, если технология была слаба. Если бы стоимость рыночной возможности уменьшилась, и технология была слаба, все ожидали бы, что бизнес закрылся, но что решение зависит от стоимости рыночной возможности через два года. В конце третьего года «Перо» будет нуждаться в последнем круге финансирования. Если бы бизнес-возможность имела достаточно высокую стоимость, потребовалась бы заключительная инвестиция в $20 миллионов. В противном случае, «Колосок» полагала, что «Перо» будет продан без дальнейшей инвестиции. Для начала, они положили стоимость для этого результата в $11 миллионов и планировали проверить, были ли результаты чувствительны к этой величине.

«Колосок» и «Перо» начали ведение переговоров о сроках первой инвестиции в $10 миллионов. Обсуждения быстро сосредоточились вокруг одного пункта: Какую долю акций фирмы «Колосок» получила бы за свои инвестиции в $10 миллионов? Это тесно связано со стоимостью «Перо» после того, как сделана инвестиция в $10 миллионов, V0. (На языке венчурных капиталистов, V0 - "стоимость post-money.") Cтоимость доли предпринимателя меньше, чем V0 минус $10 миллионов, поэтому венчурные капиталисты хотят потребовать немного дополнительных акций, чтобы иметь гарантию, что они получат 100% доходность в следующем круге финансирования в конце второго года.

Здесь могут использоваться реальные опционы, чтобы вычислить ожидаемую стоимость «Перо» во втором году и вернуться от нее назад, чтобы вычислить текущую долю фирмы, требуемую для достижения этой нормы доходности.

Возникают вопросы: Какова стоимость «Перо»? Какую долю фирмы «Колосок» должна получить за свои инвестиции в $10 миллионов? Как должны быть структурированы сроки инвестиции венчурного капитала?

Здесь есть два момента принятия решений, два источника неопределенности в течение первых двух лет, и один источник неопределенности в последнем году. Эта стилизация включает риск технологии на ранней стадии и важность бизнес-риска, особенно когда готова технологическая база.

«Перо» будет продаваться на незначительной доле Интернетовского рынка, и, полностью признанная однажды, будет иметь прибыли и расходы на продажи, которые похожи на прибыли и расходы создателя программного обеспечения. Чтобы оценить стоимость их рынка, надо умножить весь сегмент продаж на среднее соотношение рынок-продажи нескольких создателей программного обеспечения. Ожидаемая доля «Перо» от этой величины - их прогнозируемые продажи, разделенные на весь сегмент продаж. Волатильность этой доли оценена по средней волатильности цен акций создателей программного обеспечения. Текущая оценка равна $130 миллионам, которые будут получены, если завершены обе стадии инвестиций.

На следующем шаге надо добавить пункты контракта. Для простоты, проанализируем только долю акций «Колосок», но можно разобрать многие другие стандартные пункты. «Колосок» хотят иметь норму доходности 100% на свои инвестиции в $10 миллионов, если «Перо» будет продолжать существовать.

Подход реальных опционов показывает, что текущая стоимость «Перо» $38.5 миллионов. Эта оценка включает целый диапазон результатов, включая возможность стать следующим Yahoo! Ясно, что шанс для этого невелик; существует намного больше результатов с умеренными доходностями.

Оценка компании в $38.5 миллионов включает инвестицию в $10 миллионов. По номиналу, доля фирмы «Колосок» могла бы быть рассчитана как $10/$38.5 = 26%. Однако, «Колосок» хочет иметь гарантии, что, если сделан второй этап финансирования, стоимость инвестиции в $10 миллионов должна увеличиться на 100%. Для оценки фирмы при каждом результате использовалась модель реальных опционов. Это ограничение требует увеличения доли фирмы «Колосок» до 47%. Беря большую долю, «Колосок» получит свою доходность в 100%, даже если «Перо» не вырастет в стоимости на 100%. В итоге, венчурные капиталисты вкладывают $10 миллионов сегодня взамен акций, оцененных в $17.86 миллионов, а предприниматель имеет 53% компании, акции, оцененные в $20.14 миллионов.

Наконец, заметьте роль удачи в успехе стартапа. Частный риск можно благоприятно разрешить, но стоимость рыночного риска может оказаться очень большой. Венчурные капиталисты, кажется, признают, что неудачи стартапов не могут быть целиком ошибкой предпринимателя. Фактически, Силиконовая Долина имеет другое правило большого пальца: На одну успешную новацию приходится две неудачные.

Часто хорошие инвестиционные возможности для реальных активов – это контракты, подписанные на опционы роста. Венчурные инвестиции капитала типичны для этой ситуации - бизнес возможность рискованна, но, чтобы изменить профиль риска инвестиции, могут использоваться пункты контракта. Чтобы помочь им пройти через эти темные воды, опытные инвесторы разработали правила большого пальца – проверенные, но простые критерии решения, которые эффективны при характеристике инвестиционных возможностей. Подход реальных опционов обеспечивает прозрачную и поддающуюся количественному определению структуру, которая объединяет оценку возможностей роста, пунктов контракта, и «правил большого пальца».

Структура здесь может использоваться для корпоративных инвестиций венчурного капитала; сравнения приобретений, совместных предприятий, возможностей лицензирования; и так далее.

Подход реальных опционов не всегда необходим. Некоторые решения «необсуждаемы» - инвестиция является или невероятно ценной или абсолютная «собака», и анализ реальных опционов не изменит этот результат. Многие решения попадают в серую область, требующую изворотливого ума, и вот тут то и может помочь подход реальных опционов.

Традиционные инструменты хорошо работают тогда, когда никаких опционов нет вообще, или есть опционы, но неопределенность очень небольшая. Традиционные инструменты правильно оценивают бизнес "дойной коровы" - тот, который устойчиво производит постоянный или мягко снижающийся денежный поток каждый год без дальнейшей инвестиции - и товаров, которые не имеют никакого будущего. Хотя неопределенность есть повсюду, последствия неопределенности для некоторых проектов достаточно малы, и они могут игнорироваться. Например, решение закрыть производственный завод может быть очевидно, несмотря на некоторую неопределенность местных налоговых последствий.

Анализ реальных опционов необходим в следующих ситуациях:

- Когда есть возможное инвестиционное решение. Никакой другой подход не может правильно оценить этот тип возможности. Когда неопределенность так велика, что есть смысл подождать дополнительной информации, избежав потерь от необратимых инвестиций. Когда кажется, что в стоимость включены скорее возможности для будущих опционов роста, чем текущий денежный поток. Когда неопределенность достаточно велика, чтобы рассматривать гибкость. Только подход реальных опционов может правильно оценить инвестиции в гибкость. Если предполагаются модернизации проекта и среднесрочные исправления стратегии.

Давайте рассмотрим перспективу реальных опционов для некоторых обычных стратегических инвестиций.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |