Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

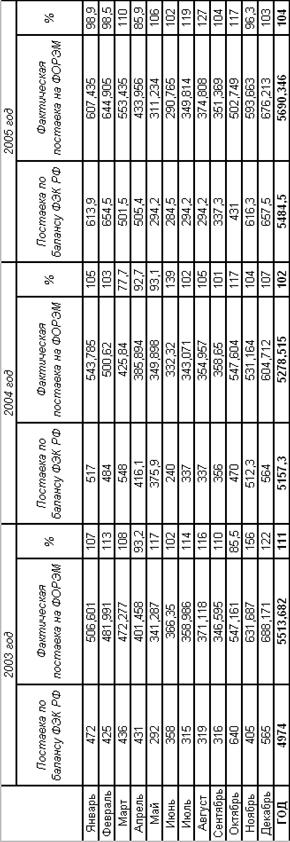

Полезный отпуск электроэнергии ГРЭС» осуществляет на федеральный оптовый рынок электроэнергии и мощности (ФОРЭМ) согласно трехсторонним договорам, заключенным между ГРЭС», ФОРЭМ» и «ОАО-энерго».

В отчетном году, согласно утвержденному балансу, ГРЭС» должно было отпустить на ФОРЭМ 5484,5 млн. кВтч электроэнергии. Но фактически, согласно диспетчерскому графику нагрузки, было отпущено энергосистемам 5690,346 млн. кВтч, что больше расчетного плана на 205,846 млн. кВтч или 3,8 %.

|

Динамика отпуска электроэнергии на ФОРЭМ за годы |

|

Из приведенной выше таблицы видно, что по резерву мощности выработка электроэнергии ГРЭС» при улучшающихся технико-экономических показателях может быть увеличена до 7500 млн. кВтч в год.

5.4 Характеристика генерирующего оборудования

|

Турбоагрегаты |

Ст. № |

Тип |

Установленная мощность, МВт |

Год ввода |

|

Части ТЭЦ |

1 |

ПТ-25-90/10 |

25 |

1960 |

|

2 |

ПТ-25-90/10 |

25 |

1960 | |

|

4 |

Р |

50 |

1968 | |

|

5 |

Р-30-130/15 |

30 |

1973 | |

|

Блоков |

6 |

К |

150 |

1964 |

|

7 |

К |

150 |

1964 | |

|

8 |

К |

150 |

1965 | |

|

9 |

К |

150 |

1966 | |

|

10 |

К |

150 |

1967 | |

|

11 |

К |

160 |

1970 | |

|

ПГУ-170 |

12 |

К |

145 |

1972 |

|

13 |

ГТ-25-710 |

25 |

1972 |

5.5 Характеристика генерирующих мощностей

|

Наименование электростанции |

Установленная мощность |

Основное оборудование |

Год ввода первого агрегата |

Год ввода последнего агрегата | ||||

|

Электрическая, МВт |

Тепловая, Гкал/ч |

Турбины |

Котлы |

Турбины |

Котлы |

Турбины |

Котлы | |

|

25 |

97 |

ПТ–25/3090/10 |

25.06.1960 | |||||

|

25 |

97 |

ПТ–25/30 90/10 | ||||||

|

50 |

188 |

Р | ||||||

|

30 |

164 |

Р-30(100)-130/15 | ||||||

|

ТП-15 |

01. | |||||||

|

ТП-15 | ||||||||

|

ТП-15 | ||||||||

|

ТП-15 | ||||||||

|

ТГМ-96 | ||||||||

|

ТГМ-96 | ||||||||

|

ТГМ-96 |

01. | |||||||

|

150 |

К |

ТГМ-94 | ||||||

|

150 |

К |

ТГМ-94 | ||||||

|

150 |

К |

ТГМ-94 | ||||||

|

150 |

К |

ТГМ-94 | ||||||

|

150 |

К |

ТГМ-94 | ||||||

|

160 |

К |

ТГМ-94 | ||||||

|

145 |

К |

30. | ||||||

|

25 |

ГТ-25-710 |

30. | ||||||

|

ВПГ-450 | ||||||||

|

Итого |

1210 |

546 |

Раздел 6. Энергосбытовая деятельность

Основными направлениями энергосбытовой деятельности ОАО "Невинномысская ГРЭС" являются: реализация электроэнергии и мощности, т/энергии и реализация прочей продукции производственного характера (кислород, азот, водород, цирквода, невозврат конденсата).

ОАО "Невинномысская ГРЭС" осуществляет поставку электроэнергии и мощности на федеральный оптовый рынок электроэнергии и мощности (ФОРЭМ) на основании договора о присоединении к торговой системе оптового рынка электроэнергии и мощности и трехсторонних договоров, заключенных с ЗАО "ЦФР" и АО-энерго.

Торговля электроэнергией (мощностью) на оптовом рынке осуществляется в двух секторах: регулируемом секторе (здесь также осуществляется купля-продажа отклонений между фактическим и запланированным производством (потреблением электроэнергии)) и в секторе свободной торговли.

Тепловая энергия и прочая продукция реализуется на потребительский рынок города и прилегающих районов.

6.1 Динамика товарного отпуска и реализации электрической и тепловой энергии

Динамика товарного отпуска и реализации электроэнергии (млн. руб.) с учетом НДС

Динамика оплаты отпущенной электрической и тепловой энергии (млн. руб.) с учетом НДС

ГРЭС» производит и отпускает тепловую энергию промышленным и муниципальным предприятиям города по дифференцированным тарифам, утвержденным РЭК Ставропольского края.

Динамика товарного отпуска и реализации тепловой энергии млн. руб. с учетом НДС

Оплата за отгруженную электрическую и тепловую энергию осуществлялась денежными средствами, векселями и взаиморасчётами.

6.2 Динамика изменения структуры реализации энергии

Динамика изменения структуры расчетов за электроэнергию

Динамика изменения структуры расчетов за тепловую энергию

6.3 Структура полезного отпуска электроэнергии, структура абонентской задолженности по отраслям промышленности

В связи с изменениями правил функционирования оптового рынка в соответствии с Постановлением Правительства РФ № 000 от 01.01.2001г. (п.29) с ноября 2003 года в России запущен сектор свободной торговли оптового рынка электроэнергии.

Реализация электроэнергии в 2005 году осуществлялась по двум секторам:

· сектор свободной торговли ( НП «АТС»);

· регулируемый сектор ( ).

Функционирование сектора свободной торговли взяло старт с октября 2003года. Процент участия генераций в секторе свободной торговли превышал процент участия покупателей в торгах, тариф на продажу электроэнергии в секторе свободной торговли сложился ниже утвержденного ФСТ РФ и составил 251,31руб. за тыс. кВтч., поэтому ГРЭС» не стремилось реализовать электроэнергию по убыточному тарифу. Отпуск электроэнергии в секторе свободной торговли за 2003 год составил всего 2,076 млн. кВтч.

С 2004года процент участников сектора свободной торговли существенно увеличился, что привело к росту тарифа на проданную электроэнергию до 480,8 руб. за тыс. кВтч. За 2004 год ГРЭС» было реализовано электроэнергии в секторе свободной торговли 731 млн. кВтч. или 13,8% от общего полезного отпуска на ФОРЭМ на сумму 414,8 млн. руб.

И в 2005 году процент участников сектора свободной торговли от общего полезного отпуска на ФОРЭМ достиг 20,6%, с увеличением тарифа до 542,38 руб. за тыс. кВтч. При этом отпуск в ССТ составил 1 171,3 млн. кВтч. на общую сумму 636,7 млн. руб.

Динамика изменения структуры полезного отпуска электроэнергии

(млн. руб.) с НДС

6.4 Динамика изменения тарифов

Тарифы на электроэнергию (мощность), отпускаемую , устанавливаются Федеральной службой по тарифам РФ (ФСТ РФ) , на тепловую энергию - Региональной энергетической комиссией Ставропольского края (РЭК СК).

По электроэнергии ФСТ РФ утверждает двухставочный тариф: на полезный отпуск электроэнергию (по топливной составляющей) и тариф на установленную мощность. Тарифы на тепловую энергию устанавливаются РЭК СК с разбивкой по параметрам.

Динамика изменения тарифов на электрическую и тепловую энергию по ГРЭС» за год представлена в следующих таблицах:

Динамика изменения тарифов на электроэнергию по ГРЭС»

|

Дата введения тарифа на электрическую энергию и мощность |

Постановление ФЭК РФ |

Тарифы |

Среднеотпускной тариф на электроэнергию, руб./МВт. ч * | |

|

на электрическую энергию (руб./МВт. ч) |

тарифная ставка на установленную мощность (руб./МВт), месяц | |||

|

2001 год |

№ 55/1 |

246,41 |

35 600 |

328,41 |

|

15.г. |

от 11.10.00г | |||

|

2002г. |

№ 55/1 |

246,41 |

35 600 |

328,41 |

|

15.г. |

от 11.10.00г | |||

|

2003г. |

№ НР 98-э/2 |

331,21 |

45 670 |

477,31 |

|

01.01.2003г. |

от 25.12.02г | |||

|

2004г. |

№ 89/э-1 |

403,09 |

59 357 |

569,37 |

|

01.01.2004г. | ||||

|

01.07.2004г. |

от 29.10.03г |

404,47 |

59 357 |

581,27 |

|

2005г. |

/3 |

446,44 |

69 694,17 |

630,95 |

|

01.01.2005г. |

от 30.11.04г. |

* не утверждается, а определяется расчетным путем.

Динамика изменения тарифа на электрическую энергию, руб./МВт. ч.

Динамика изменения тарифа на установленную мощность, руб./МВт в месяц.

Динамика изменения тарифов на тепловую энергию по ГРЭС»

|

Дата введения тарифа на тепловую энергию |

Постановление РЭК СК |

Тепловая энергия по группам потребителей | ||||

|

Тепло с паром 30 ата |

Тепло с паром 20 ата |

Тепло с паром 10 ата |

Тепло с горячей водой |

Тепло с гор. водой для МУП «Теплосеть» | ||

|

Руб./Гкал |

Руб./Гкал |

Руб./Гкал |

Руб./Гкал |

Руб./Гкал | ||

|

2001 год |

№ 4/2000 |

99 |

87,5 |

83,4 |

83,4 |

77 |

|

15.г. |

от 05.07.00г | |||||

|

2002г. |

№ 21/1 |

180,65 |

163,7 |

145,65 |

145,65 |

112,9 |

|

01.10.2002г. |

от 20.09.02г | |||||

|

2003г. |

№ 10/1 |

226,75 |

210,25 |

186,85 |

186,85 |

112,9 |

|

10.03.2003г. |

от 01.03.03г | |||||

|

2004г. |

№ 36 |

254,13 |

238,7 |

222,28 |

222,28 |

159,6 |

|

01.01.2004г. |

от 17.12.03г | |||||

|

2005г. |

№ 18/1 |

280,52 |

254,09 |

221,64 |

221,67 |

191,70 |

|

01.01.2005г. |

от 02.12.04г |

Динамика изменения тарифов на тепловую энергию, руб./Гкал.

6.5 Динамика энергопотребления, расчеты с потребителями, структура абонентской задолженности за 3 последние года

Реализация электроэнергии производится на ФОРЭМ на основании договора о присоединении к торговой системе оптового рынка электроэнергии и мощности и трехсторонних договоров, заключенных с ЗАО "ЦФР" и АО-энерго. Ежемесячно доводит плановое распределение электроэнергии и мощности ГРЭС» по энергосистемам. По истечении месяца после сверки расчетов направляет фактические объемы платежей. Данные об объемах отпуска и оплаты электроэнергии потребителями представлены ниже в таблице.

Объемы отпуска и оплаты электроэнергии потребителями

тыс. руб.

|

Субъекты ФОРЭМ |

Задолжен- ность по состоянию на 01.01.2005 г. отчетного года, ( Дт "+", Кт "-" ) |

Расчёты за электрическую энергию и мощность на ФОРЭМ за отчётный период | ||||

|

Расчётный платёж за сальдо-переток, переданн. на ФОРЭМ (+), и получ. с ФОРЭМ (-) включая НДС с начала года |

Фактически получено (+) в 2005 году - - итого |

Задолжен- ность по состоянию на 01.01.2006 г. следующего года, (Дт "+", Кт "-") |

по состоянию на 01.01.2006 г. следующего года, с учётом задолженности прошлых лет, ( Дт "+", Кт "-" ) | |||

|

Код |

Наименование | |||||

|

гр. 1 |

гр. 2 |

гр. 3 |

гр. 4 |

гр. 5 |

гр. 10=гр.4-гр.5 |

гр. 11=гр.3+гр.4-гр.5 |

|

322870 |

Грозэнерго (Чеченэнерго) |

198569 |

0 |

0 |

0 |

198569 |

|

322970 |

Дагэнерго |

0 |

23600 |

23600 |

0 |

0 |

|

323570 |

Ингушэнерго |

99981 |

9344 |

106893 |

-97549 |

2432 |

|

323070 |

Каббалкэнерго |

405869 |

15047 |

16135 |

-1088 |

404781 |

|

328170 |

Калмэнерго |

181845 |

64943 |

31480 |

33463 |

215308 |

|

323470 |

Кар-Черкэнерго |

80212 |

11073 |

9128 |

1945 |

82157 |

|

322570 |

Кубаньэнерго |

1 |

108953 |

108884 |

69 |

70 |

|

9000042 |

Победит |

0 |

7156 |

7133 |

23 |

23 |

|

322653 |

Пятигорские электрические сети |

313 |

58938 |

59251 |

-313 |

0 |

|

323270 |

Ростовэнерго |

-3676 |

3676 |

3676 |

0 | |

|

322770 |

Севкавказэнерго |

215055 |

3675 |

4205 |

-530 |

214525 |

|

322670 |

Ставропольэнерго |

60732 |

60732 |

0 |

0 | |

|

900101 |

Электроцинк |

235 |

41823 |

41741 |

82 |

317 |

|

Ставропольэнергосбыт |

0 |

463078 |

463078 |

0 |

0 | |

|

Энергосбыт Ростовэнерго |

-1935 |

33867 |

33062 |

805 |

-1130 | |

|

Итого по субъектам ЮГА |

1176469 |

905905 |

965322 |

-59417 |

1117052 | |

|

в том числе КЭУК всего: |

801117 |

39139 |

136361 |

-97222 |

703895 | |

|

КТ « и компания |

0 |

43416 |

37838 |

5578 |

5578 | |

|

321670 |

Волгоградэнерго |

36 |

36 |

-36 | ||

|

Мосэнергосбыт |

0 |

334472 |

334472 |

0 |

0 | |

|

Самараэнерго |

0 |

23700 |

23700 |

0 |

0 | |

|

310170 |

Мосэнерго |

38089 |

556954 |

595043 |

-38089 |

0 |

|

300204 |

ЦДР ФОРЭМ |

11771 |

11771 |

-11771 |

0 | |

|

0 |

723420 |

733227 |

-9807 |

-9807 | ||

|

300 |

ЗАО "Интер РАО ЕЭС" |

0 |

902062 |

726339 |

175723 |

175723 |

|

Итого по другим субъектам ФОРЭМ |

49896 |

2584024 |

2462426 |

121598 |

171494 | |

|

Всего ПЛАТЕЖ : |

1226365 |

3489929 |

3427748 |

62181 |

1288546 | |

|

999998 |

ФОРЭМ | |||||

|

999999 |

(переплата+, недопл-) |

83150 |

-50501 |

* |

32649 |

32649 |

|

Сальдо-поставка на ФОРЭМ |

1309515 |

3439428 |

* |

1321195 | ||

|

АТС |

751344 |

751344 | ||||

|

Итого |

4190772 |

4179092 |

Оплата электроэнергии в 2005 г

Из приведенных данных видно, что основными неплательщиками являются энергосистемы Кавказской энергоуправляющей компании. Их задолженность по сравнению с 2004 годом уменьшилась на 97222,6 тыс. руб. и составила 84 тыс. руб.

Структура дебиторской задолженности за электроэнергию на 01.01.2006 г.

В структуре задолженности наибольшую долю составляет задолженность , доли задолженности , , - на одинаковом уровне.

Расчеты с потребителями теплоэнергии за 2005г.

Отпуск теплоэнергии осуществляется предприятиям города Невинномысска. Основными промышленными потребителями являются Азот»(74,80% от общего отпуска теплоэнергии) и оптовый потребитель – перепродавец МУП "Теплосеть"(22,78%) с последующей реализацией тепла населению г. Невинномысска.

Объемы отпуска и оплаты теплоэнергии потребителями (тыс. руб. с учетом НДС)

|

Наименование |

Кол-во |

Задолженность на |

Фактический |

Фактическая |

Задолженность на |

|

01.01.2005 |

01.01.2006 | ||||

|

Азот» | |||||

|

Тепло с паром 10 ата |

134 972,52 | ||||

|

Тепло с паром 20 ата |

134 533,52 | ||||

|

Тепло с паром 30 ата |

68 149,08 | ||||

|

ИТОГО: |

1 |

0,00 |

,12 |

,12 |

0,00 |

|

МУП «Теплосеть» | |||||

|

Тепло с горячей водой |

7 809,24 |

,54 |

,06 |

10 379,72 | |

|

ИТОГО: |

|

7 809,24 |

,54 |

,06 |

10 379,72 |

|

Иные промышленные потребители | |||||

|

Тепло с паром 10 ата |

42 733 |

156,74 |

111 77,69 |

11 285,81 |

48,62 |

|

ИТОГО: |

42 733 |

156,74 |

11 177,69 |

11 285,81 |

48,62 |

|

ВСЕГО Теплоэнергия |

1 666 884 |

7 965,98 |

,35 |

,99 |

10 428,34 |

Основная сумма задолженности за потребленную теплоэнергию приходится на МУП «Теплосеть». Увеличение задолженности МУП «Теплосеть» обусловлено увеличением тарифов с 01.01.05г. и окончательными расчетами за потребленную теплоэнергию 10–го числа месяца, следующего за расчетным.

Раздел 7. Основные показатели бухгалтерской и финансовой отчётности Общества (за последние 3 года)

7.1 Основные положения учётной политики Общества

Бухгалтерский отчет Общества сформирован, исходя из действующих в Российской Федерации Правил бухгалтерского учёта и отчётности, в частности: Федерального закона от 01.01.2001 года «О бухгалтерском учёте», Положения по бухгалтерскому учёту «Учётная политика организаций» ПБУ 1/98, утвержденного приказом Министерства Финансов Российской Федерации от 9 декабря 1998 года , Положения по ведению бухгалтерского учёта и отчётности в Российской Федерации, утвержденного приказом Министерства Финансов от 01.01.01 года № 34-н и на основе Учётной политики по ведению бухгалтерского учёта, утверждённой приказом генерального директора Общества от 01.01.2001 года № 000 и Учётной политики по ведению учёта в целях налогообложения, утверждённой приказом генерального директора Общества от 01.01.2001 года № 000.

Учётная политика по ведению бухгалтерского учёта Общества определяет совокупность способов ведения бухгалтерского учёта. Учётная политика для целей налогообложения определяет способы ведения учёта объектов налогообложения и сформирована на основе Налогового Кодекса РФ. Изменения в учётную политику в течение 2005 года не вносились.

Активы и обязательства.

Общество осуществляет оценку активов и обязательств по фактическим затратам на их приобретение и отражает в отчётности в валюте, действующей на территории Российской Федерации – в рублях.

Краткосрочные и долгосрочные активы и обязательства.

В бухгалтерском балансе активы и обязательства отражены с подразделением, в зависимости от срока обращения (погашения), на краткосрочные и долгосрочные.

Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчётной даты. Все остальные активы и обязательства представляются как долгосрочные.

Основные средства.

Объекты основных средств принимаются к учёту по фактическим затратам на приобретение и сооружение. Первоначальной стоимостью основных средств, приобретённых за плату, признаётся сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев предусмотренных законодательством Российской Федерации).

В составе основных средств Общества отражены здания, сооружения, оборудование, машины, транспортные средства и другие объекты со сроком службы более 12 месяцев.

Объекты основных средств стоимостью не более 10 000 рублей за единицу (а также приобретённые книги, брошюры и т. п. издания, не входящие в библиотечный фонд) списываются на расходы по элементу «Амортизация» по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов организуется контроль за их движением.

В отчётности основные средства показаны по первоначальной стоимости с учетом переоценок, произведённых на основании Постановлений Правительства РФ и переоценки по состоянию на 01.01.2002 года за минусом амортизации, накопленной за всё время эксплуатации.

Переоценку основных средств по состоянию на 01 января 2002 года ГРЭС» произвело путём приведения восстановительной стоимости к рыночным ценам с привлечением независимого оценщика. Суммы прироста стоимости объектов и накопленной амортизации отнесены на увеличение добавочного капитала.

Амортизация основных средств начисляется линейным способом. Доходы и расходы от выбытия основных средств отражаются в Отчёте о прибылях и убытках в составе операционных доходов и расходов, расходы от списания и безвозмездной передачи основных средств отражаются в Отчёте о прибылях и убытках в составе операционных расходов.

Восстановление основных средств может осуществляться посредством ремонтов(текущего, среднего и капитального), а также модернизации и реконструкции.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учёте того отчётного периода, к которому они относятся.

Затраты на осуществление всех видов ремонта основных средств включаются в расходы по мере производства ремонта в полной сумме в том отчётном периоде, когда они имели место.

Инвестиции в акции

Инвестиции в акции приведены по фактическим затратам на приобретение. Создание резерва под обесценение ценных бумаг учётной политикой ГРЭС» не предусмотрено.

Материально-производственные запасы

Учёт материально-производственных запасов ведётся в соответствии Положением по бухгалтерскому учёту «Учёт материально-производственных запасов», ПБУ 5/01 утверждённым приказом Минфина РФ от 09.06.01.г. № 000.

Инвентарь, инструмент, хозяйственные принадлежности со сроком службы менее года учитываются в составе МПЗ на счёте 10 «Материалы». Материально-производственные запасы принимаются к бухгалтерскому учёту по фактической себестоимости.

Фактическая себестоимость материальных ценностей, приобретённых за плату признаётся сумма фактических затрат организации, за исключением налога на добавленную стоимость. Стоимость ценностей остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости.

Оценка материально-производственных запасов при отпуске их в производство и ином выбытии осуществляется по средней себестоимости.

Затраты на оплату процентов по заёмным средствам на приобретение МПЗ, относятся на операционные расходы.

Приобретение и заготовление материальных ценностей осуществляется с применением счёта 10 «Материалы» с обособленным отражением на отдельном субсчёте транспортно-заготовительных расходов.

Доходы и расходы от реализации материально-производственных запасов отражены в составе доходов и расходов от обычных видов деятельности.

Расходы будущих периодов

Расходы, произведенные ГРЭС» в отчётном году, но относящиеся к следующим отчётным периодам, отражены как расходы будущих периодов и подлежат списанию по назначению равномерно в течение периодов, к которым они относятся.

Резерв предстоящих расходов и платежей

Резерв предстоящих расходов и платежей создаётся.

Задолженность покупателей и заказчиков

Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между Обществом и покупателями и утверждённых Федеральной энергетической и Региональной энергетической комиссиями.

Нереальная к взысканию задолженность подлежит списанию с баланса по мере признания её таковой.

Инвентаризация

Инвентаризация имущества и финансовых обязательств осуществляется в соответствии с действующими Методологическими указаниями Министерства Финансов РФ от 01.01.2001 года № 49. Перед составлением годового отчёта проведена инвентаризация материальных ценностей на 01.11.2005 года, основных средств - на 01.11.2005 года, незавершённого строительства, расчетов и обязательств - на 31.12.2005 года.

Признание дохода

Выручка от реализации продукции (работ, услуг) для целей формирования финансовых результатов деятельности Общества считается только по моменту перехода права собственности на продукцию к покупателю за минусом налога на добавленную стоимость.

Для целей налогообложения выручка от реализации продукции (работ, услуг) определяется по мере её оплаты – поступления денежных средств на расчётный счёт Общества, а также по мере проведения зачётов по взаимной договоренности.

К доходам от обычных видов деятельности относится выручка от реализации (продажи) продукции и поступления, связанные с выполнением работ, оказанием услуг, в том числе:

- Выручка от реализации электрической энергии; Выручка от реализации тепловой энергии промышленным предприятиям города и оптовым потребителям – перепродавцам (МУП «Теплосеть»); Выручка от сопутствующих видов деятельности (реализация химически очищенной воды, выручка за невозврат и возврат конденсата, циркуляционной воды; Выручка от реализации кислорода и азота; Выручка от сдачи имущества в аренду;

Добавочный и резервный капитал

Добавочный капитал Общества образовался за счёт прироста стоимости основных средств, определяемого при переоценке имущества.

Общество создает резервный капитал, предназначенный для покрытия потерь, которые хотя и не определены конкретно, но могут иметь место в хозяйственном обороте. Резервный капитал создаётся за счёт чистой прибыли Общества.

Изменения в Учетной политике

В Учётную политику Общества на 2005 год, по сравнению с 2004 годом, были внесены изменения о создании резерва сомнительных долгов по расчётам с организациями с отнесением сумм резервов на финансовые результаты и формировании резерва предстоящих расходов и платежей.

Сравнительные данные

Данные заключительной отчётности за 2004 год соответствуют данным в формах отчётности за 2005 год.

Валюта вступительного баланса за 2005 год не изменилась.

7.2 Анализ динамики результатов деятельности и финансового положения компании (в том числе анализ структуры и динамики чистых активов)

Финансовое состояние организации определяется такими показателями, как состав и размещение средств, структура их источников, скорость оборота капитала, способность организации погашать свои обязательства в срок и в полном объёме и др.

Анализ собственного и привлечённого капитала Общества произведён на основании бухгалтерской отчётности за годы.

Анализ стоимости чистых активов ГРЭС»

(в балансовой оценке) за гг.

млн. руб.

|

№п/п |

Наименование показателей |

Код стр. баланса |

На 01.01.2003 |

На 01.01.2004 |

На 01.1.2005 |

На 01.01.2006 |

|

1. |

АКТИВЫ | |||||

|

1.1. |

Нематериальные активы |

110 |

0 |

0 |

0 | |

|

1.2. |

Основные средства |

120 |

1 118 |

1 211 |

1 233 |

1 652 |

|

1.3. |

Незавершенное строительство |

130 |

268 |

174 |

392 |

123 |

|

1.4. |

Долгосрочные финансовые вложения |

140 |

1 |

18 |

35 |

69 |

|

1.5. |

Прочие внеоборотные активы |

150 |

0 |

2 |

10 |

21 |

|

1.6. |

Запасы |

210 |

452 |

372 |

299 |

248 |

|

1.7. |

НДС по оприходованным ценностям |

220 |

55 |

69 |

92 |

47 |

|

1.8. |

Дебиторская задолженность |

240 |

1 849 |

1 729 |

1 355 |

1 366 |

|

1.9. |

Краткосрочные финансовые вложения |

250 |

0 |

0 |

0 | |

|

1.10 |

Денежные средства |

260 |

2 |

0 |

34 |

10 |

|

1.11 |

Итого активы (сумма пунктов 1.1.-1.10) |

3745 |

3575 |

3450 |

3 536 | |

|

2. |

ПАССИВЫ | |||||

|

2.1. |

Целевые финансирование и поступления |

450 |

0 |

0 |

0 | |

|

2.2. |

Заемные средства долгосрочные |

510 |

194 |

52 |

195 |

132 |

|

2.3. |

Прочие долгосрочные обязательства |

520 |

535 |

451 |

255 |

- |

|

2.4. |

Заемные средства краткосрочные |

610 |

312 |

266 |

318 |

481 |

|

2.5. |

Кредиторская задолженность |

620 |

784 |

805 |

433 |

520 |

|

2.6. |

Расчеты по дивидендам |

630 |

0 |

0 |

161 |

- |

|

2.7. |

Резервы предстоящих расходов и платежей |

650 |

0 |

0 |

27 |

20 |

|

2.8. |

Отложенные налоговые обязательства |

515 |

0 |

14 |

21 |

41 |

|

2.9. |

Прочие пассивы |

0 |

0 |

0 | ||

|

2.10. |

Итого пассивы (сумма пунктов 2.1.-2.6.) |

1 825 |

1 588 |

1 410 |

1 194 | |

|

СТОИМОСТЬ ЧИСТЫХ АКТИВОВ |

1 920 |

1 987 |

2 040 |

2 342 | ||

|

Рост чистых активов по сравнению с предыдущим годом |

в млн. руб. |

-16 |

67 |

53 |

302 | |

|

в % |

-1 |

3 |

3 |

15 |

Активы Общества за 3 года снижены на 209 млн. руб. (или на 5,58%). Основными причинами их снижения являются:

· увеличение стоимости основных средств на 534 млн. руб;

· увеличение стоимости долгосрочных финансовых вложений на 34 млн. руб;

· снижения стоимости незавершённого строительства на 145 млн. руб.;

· снижения НДС по оприходованным, но не оплаченным ценностям, на 8 млн. руб.;

· снижения дебиторской задолженности на 483 млн. руб.;

· снижение запасов топлива, ТМЦ и запчастей на 204 млн. руб.

Пассивы Общества снизились на 631 млн. руб. за счёт снижения кредиторской задолженности на 264 млн. руб., прочих долгосрочных обязательств на 255 млн. руб. долгосрочных займов и кредитов на 63 млн. руб., расчётов по дивидендам на 161 млн. руб и роста краткосрочных займов и кредитов на 163 млн. руб.

График динамики изменения чистых активов:

млн. руб.

График динамики чистых активов отражает рост чистых активов за счёт увеличения нераспределенной прибыли отчётного года.

Основной проблемой ГРЭС» была и остается оплата поставленной электроэнергии. Несмотря на то, что ситуация заметно улучшается, но проблема до сих пор не решена и оказывает негативное влияние на финансовое состояние Общества.

Анализ динамики источников образования имущества

по данным бухгалтерской отчётности

Анализ пассива баланса Общества характеризует состав

собственного и привлечённого капитала

|

Наименование |

Код стро-ки |

Данные бух. отчётности |

Качественные изменения |

Структурные изменения | ||||||||

|

на 01. |

на 01. |

на 01. |

на 01. |

Абсол. изме-нение за 3 года (+; -) |

Отно-сит. изме-нение (+; -) |

Абсол. изме-нение за 2005 год (+; -) |

Отно-сит. изме-нение за 2005 год (+; -) |

в % к итого на 01. |

в % к итого на 01 |

Абсо-лют-ные изме-нения (+; -), | ||

|

(гр.6-гр.3) |

(гр.7: гр% |

(гр.6-гр.5) |

(гр.6: гр% | |||||||||

|

млн. руб. |

млн. руб. |

млн. руб. |

млн. руб. |

млн. руб. |

% |

млн. руб. |

% |

% |

% |

% | ||

|

Собственный капитал |

490 |

1896 |

1964 |

2017 |

2 342 |

+446 |

+23,52 |

+325 |

+16,11 |

50,63 |

66,23 |

15,60 |

|

Привлечённый капитал |

1826 |

1588 |

1221 |

1175 |

-651 |

-35,65 |

-46 |

-3,76 |

48,76 |

33,23 |

-15,53 | |

|

том числе: | ||||||||||||

|

- долгосрочн. обязательства |

590 |

729 |

518 |

471 |

174 |

-555 |

-76,13 |

-297 |

-63,06 |

19,47 |

4,92 |

-14,55 |

|

- краткосрочн. обязательства |

1097 |

1070 |

750 |

1001 |

-96 |

-8,75 |

+251 |

+33,47 |

29,29 |

28,31 |

-0,98 | |

|

в т. ч.: | ||||||||||||

|

займы |

610 |

312 |

265 |

317 |

481 |

+169 |

+54,17 |

+164 |

+51,73 |

8,33 |

13,60 |

+5,27 |

|

кредитор. задолженность |

620 |

785 |

805 |

433 |

520 |

-265 |

-33,76 |

+87 |

+20,09 |

20,96 |

14,71 |

-6,25 |

|

Задолженность участникам (учредителям)по выплате доходов |

630 |

161 |

-161 |

-100,0 |

- |

- |

- | |||||

|

Доходы будущих периодов |

640 |

23 |

23 |

23 |

-23 |

-100,0 |

-23 |

-100,0 |

0,61 |

- |

-061 | |

|

Резервы предстоящих расходов и платежей |

650 |

28 |

19 |

+19 |

+100,0 |

-9 |

-32,14 |

- |

+0,54 |

+0,54 | ||

|

ИТОГО источники образования имущества |

700 |

3745 |

3575 |

3450 |

3 536 |

-209 |

-5,58 |

+86 |

+2,49 |

100,0 |

100,0 |

- |

За период с 2003 по 2005 годы произошло снижение стоимости имущества Общества на 5,58%, при этом за последний отчётный год стоимость имущества увеличилась на 2,49%.

За этот же период в составе источников образования имущества Общества произошли существенные изменения в сторону снижения привлечённого капитала на 35,65%. Снижение за 2005 год абсолютного - на 555 млн. руб. и относительного - на 76,13% показателей долгосрочных обязательств является положительным фактором и свидетельствует о возможном покрытии Обществом своей долгосрочной задолженности перед внешними кредиторами и заимодавцами. Наблюдается общий рост собственного капитала за период с 2003 по 2005 годы на 446 млн. руб.(на 23,52%, что является одним из факторов финансовой устойчивости Общества.

Общая оценка структуры источников формирования имущества Общества свидетельствует об относительно стабильном финансовом положении Общества: деятельность Общества финансируется в большей части – 66,23% за счет собственного капитала и в меньшей - за счет заемных средств –33%.

Анализ структуры актива и пассива баланса и эффективности размещения собственного и привлечённого капитала в %

|

Наименование показателя |

Код строки |

На 01.01.2003 |

На 01.01.2004 |

На 01.01.2005 |

На 01.01.2006 |

|

Актив | |||||

|

I. Внеоборотные активы |

190 |

37,0 |

39,3 |

48,4 |

52,7 |

|

II. Оборотные активы |

290 |

63,0 |

60,7 |

51,6 |

47,3 |

|

Баланс |

300 |

100 |

100 |

100 |

100 |

|

Пассив | |||||

|

I. Капитал и резервы |

490 |

50,6 |

55,0 |

58,5 |

66,2 |

|

II. Долгосрочные обязательства |

590 |

19,5 |

14,5 |

13,7 |

4,9 |

|

III. Краткосрочные обязательства |

690 |

29,9 |

30,5 |

27,8 |

28,9 |

|

Баланс |

700 |

100 |

100 |

100 |

100 |

Структура имущества Общества подтверждает рациональность вложения собственных и заёмных средств в оборотные активы как наиболее ликвидную часть имущества Общества, хотя и произошло значительное снижение в этом плане с 63% на начало 2003 года до 47,3% на конец 2005 года. При этом за последние два года произошло снижение доли собственных средств, направленных на приобретение оборотных активов с 13,6% (50,6%-37,0%) на 01.01.2003 года до 10,1% (58,5%-48,4%) на 01.01.2005 года. На 01.01.2006года доля собственных средств увеличена до 13,5% (66,2%-52,7%), что свидетельствует об увеличении окупаемости средств, вложенных в наиболее ликвидные активы.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 |