Выпуск акций Общества

Выпуск акций Общества

проводило эмиссии акций:

![]() Порядковый номер выпуска: 1

Порядковый номер выпуска: 1

Категория: обыкновенные

Форма ценных бумаг: именные бездокументарные

Номинальная стоимость одной ценной бумаги выпуска: 1 000

Количество ценных бумаг выпуска: 103 086

Общий объем выпуска: 103 086 000

Сведения о государственной регистрации выпуска:

Дата регистрации: 20.01.1993

Регистрационный номер: 37-1-П-085

Орган, осуществивший государственную регистрацию: Финансовые органы

Текущее состояние выпуска: все ценные бумаги выпуска погашены (аннулированы)

Основание для погашения ценных бумаг выпуска: конвертация в связи с размещением ценных бумаг иного выпуска.

![]() Порядковый номер выпуска: 2

Порядковый номер выпуска: 2

Категория: обыкновенные

Форма ценных бумаг: именные бездокументарные

Номинальная стоимость одной ценной бумаги выпуска: 1 000

Количество ценных бумаг выпуска: 72 057 114

Общий объем выпуска: 72 057 114 000

Сведения о государственной регистрации выпуска:

Дата регистрации: 30.12.1994

Регистрационный номер:

Орган, осуществивший государственную регистрацию: Финансовые органы

Способ размещения: распределение среди акционеров

Период размещения: c 01.02.1995 по 01.04.1995

Текущее состояние выпуска: все ценные бумаги выпуска погашены (аннулированы)

Основание для погашения ценных бумаг выпуска: конвертация в связи с размещением ценных бумаг иного выпуска.

Количество фактически размещенных ценных бумаг в соответствии с зарегистрированным отчетом об итогах выпуска: 72 057 114

Сведения о государственной регистрации отчета об итогах выпуска:

Дата регистрации: 14.04.1997

Орган, осуществивший государственную регистрацию: Финансовые органы

![]() Порядковый номер выпуска: 3

Порядковый номер выпуска: 3

Категория: обыкновенные

Форма ценных бумаг: именные бездокументарные

Номинальная стоимость одной ценной бумаги выпуска: 10 000

Количество ценных бумаг выпуска: 72 160 200

Общий объем выпуска: 721 602 000 000

Сведения о государственной регистрации выпуска:

Дата регистрации: 07.05.1997

Регистрационный номер:

Орган, осуществивший государственную регистрацию: Финансовые органы

Способ размещения: распределение среди акционеров

Период размещения: c 07.05.1997 по 07.06.1997

Текущее состояние выпуска: размещение завершено

Количество фактически размещенных ценных бумаг в соответствии с зарегистрированным отчетом об итогах выпуска: 72 160 200

Сведения о государственной регистрации отчета об итогах выпуска:

Дата регистрации: 10.07.1997

Орган, осуществивший государственную регистрацию: Финансовые органы

Собственных акций на балансе Общества не имеется.

Таблица 3.1. Владельцы свыше 5% Уставного капитала "

|

Наименование владельца ценных бумаг (номинального держателя) |

Доля в Уставном капитале по состоянию на: | |

|

31.12.2004 |

31.12.2005 | |

|

"ЕЭС России" |

52,25% |

52,25% |

|

Ю Би Эс Варбург Номиниз» (Номинальный Держатель) |

10,69% |

10,77% |

|

- Клиринговая Компания» (Номинальный Держатель) |

31,91% |

32,05% |

Таблица 3.2. Разбивка долей по владельцам ценных бумаг.

|

Наименование владельца ценных бумаг |

Доля в Уставном капитале по состоянию на: | |

|

31.12.2004 |

31.12.2005 | |

|

Физические лица-резиденты |

1,6% |

1,4% |

|

Физические лица-нерезиденты |

- |

- |

|

Номинальные держатели |

98,1% |

98,8% |

|

Юридические лица-резиденты |

0,2% |

0,3% |

|

Юридические лица-нерезиденты |

- |

- |

|

Федеральная собственность |

- |

- |

|

Собственность субъекта РФ |

- |

- |

Данные об акционерах Общества на последнюю дату раскрытия номинальных держателей – список акционеров, владеющих свыше 5% акций от уставного капитала:

Таблица 3.3. Владельцы акций ОАО "Калугаэнерго" на 21.04.2005 г.

|

№ |

Наименование акционера |

Всего обыкнов. акций |

Доля в УК |

|

1 |

ENERGIEGROSSHANDEL ASIA HOLDING GMBH |

7 |

10,3% |

|

2 |

Мерлин Менеджмент Лимитед |

12 |

18,1% |

|

3 |

DCL-KF Corporation |

7 |

10,7% |

|

4 |

Российское открытое акционерное общество энергетики и электрификации "ЕЭС России" |

35 |

52,3% |

Обращение акций на рынке

На 31.12.2005г. акции ОАО "Калугаэнерго" включены в перечень внесписочных ценных бумаг НП «Фондовая биржа РТС», а также биржа РТС».

В соответствии с Соглашением о сотрудничестве, НП «Фондовая биржа РТС» и биржа РТС» представляют следующую информацию об обращении ценных бумаг в Торговых системах РТС:

Таблица 3.4. Информация о торговле акциями ОАО "Калугаэнерго" на Классическом рынке НП «Фондовая биржа РТС» за 2005 год.

|

Код |

Мини-мальная котировка на покупку ($) |

Макси-мальная котировка на покупку ($) |

Мини-мальная котировка на продажу ($) |

Макси-мальная котировка на продажу ($) |

Оборот за год ($) |

Оборот за год, шт. |

Кол-во сделок |

|

KLEN |

0,1 |

0,65 |

0,32 |

0,77 |

69 700 |

4 |

Объем торгов акциями на Классическом рынке НП «Фондовая биржа РТС» за 2005 г.

Таблица 3.4. Информация о торговле акциями ОАО "Калугаэнерго" на Биржевом рынке биржа РТС» за 2005 год.

|

Код |

Мини-мальная котировка на покупку (руб.) |

Макси-мальная котировка на покупку (руб.) |

Мини-мальная котировка на продажу (руб.) |

Макси-мальная котировка на продажу (руб.) |

Оборот за год (руб.) |

Оборот за год, шт. |

Кол-во сделок |

|

KLENG |

3,364 |

18,71 |

10 |

25,9 |

11 ,1 |

42 |

Объем торгов акциями на Биржевом рынке биржа РТС» за 2005 г.

В конце 2005 года специалистами была проведена работа по выводу акций Общества на организованный рынок ценных бумаг – ММВБ». В результате чего, акции Общества включены в раздел Списка «Перечень внесписочных ценных бумаг (ценные бумаги, допущенные к торгам без прохождения процедуры листинга)» ММВБ».

Информация о регистраторе Общества:

Наименование: ОАО "Центральный Московский Депозитарий"

Место нахождения: Москва, Орликов переулок, дом 3, корп. В

Почтовый адрес: Москва, ул. Большая Почтовая, дом 34, стр. 8

Тел. (факс): (4, адрес электронной почты

Номер лицензии: № 000 от 01.01.2001, выдана Федеральной комиссией по рынку ценных бумаг бессрочно.

Ведение реестра именных ценных бумаг эмитента осуществляется указанным регистратором с 19.03.2002 года. с 1997 года устойчиво лидирует в рейтинге регистраторов, проводимом ПАРТАД (Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев) и занимает первое место не только в общем рейтинге, но и в списке регистраторов, имеющих наибольшее количество обслуживаемых эмитентов с числом владельцев более 500.

Сведения о юридическом обеспечении деятельности Общества

В функционирует юридический отдел, который осуществляет правовое обеспечение и защиту законных прав и интересов Общества и его акционеров в Арбитражных судах, судах общей юрисдикции, и в мировых судебных участках

Так, в отчетном периоде, по двум искам Минфина РФ к о взыскании задолженности по заемным денежным средствам и вексельному кредиту на общую сумму 115,9 млн. рублей благодаря четкой позиции и вескому правовому обоснованию позиции Общества, истцу в удовлетворении заявленных требований было отказано Арбитражным судом Калужской области, в апелляционной инстанции и кассационной инстанции.

Принято решение о взыскании задолженности крупного потребителя – в сумме 4,2 млн. рублей.

Представители постоянно представляют интересы энергокомпании при рассмотрении дел о взыскании денежных средств за безучетное потребление электроэнергии юридическими и физическими лицами. При этом из 175 рассмотренных дел, 171 решение принято в пользу .

трижды успешно обжаловало решения Налоговой инспекции о взыскании обязательных платежей и санкций и привлечения к налоговой ответственности. Кроме того, в 2005 г. юридический отдел защищал интересы в 41-ом судебных процессах с ценой иска не более 50000 руб.

Помимо «судебного» направления деятельности юридический отдел ведет и иную многоплановую работу:

-осуществляет взаимодействие с Управлением Федеральной службы по Калужской области по вопросам взыскания денежных средств, присужденных Обществу;

-организует и контролирует процесс переоформления прав на земельные участки Общества. В рамках работы по переоформлению прав на земельные участки сотрудниками юридического отдела проводится контроль выполнения подрядными организациями землеустроительных работ, осуществляется тесное взаимодействие с Управлением Роснедвижимости по Калужской области, администрациями муниципальных образований, Территориальным управлением Росимущества по Калужской области. При осуществлении данного направления деятельности в 2005 году переоформлено права постоянного бессрочного пользования земельными участками на право аренды по большинству земельных участков, занятых электросетевыми комплексами. В большинстве муниципальных образований доказано право Общества осуществлять арендные платежи по ставкам земельного налога, что зафиксировано в договорах аренды. Кроме того, юридическим отделом успешно проводится работа по оформлению права публичного сервитута на земельные участки под объектами ВЛ 0,4-6-10 кВ, принадлежащими Обществу на праве собственности, что позволит сократить затраты предприятия по платежам за пользование земельными участками;

- выносит юридическое заключение обоснованности всех видов сделок, совершаемых Обществом;

- контролирует правильность оформления всех видов договоров, заключаемых Обществом.

3.3. Дочерние и зависимые общества

участвует в уставных капиталах следующих организаций:

Таблица 3.6. Информация о вкладах ОАО "Калугаэнерго" в другие организации.

|

Наименование организации |

Основные виды деятельности |

Суммы вложений, тыс. руб. |

Доля в УК, %, по состоянию на 31.12.05 г. |

|

СПК "Муромцевский" |

С/хозяйственная |

1200 |

44 |

|

Ремонтная |

3069,8 |

100 |

Основным документом, определяющим и регулирующим вопросы корпоративного управления ДЗО, является «Порядок взаимодействия с организациями, в которых участвует Общество», утвержденный Советом директоров 30.09.02г. (Протокол №94). Порядок взаимодействия регулирует вопросы реализации Обществом прав акционера в отношении ДЗО для обеспечения эффективной деятельности представителей общества на общих собраниях акционеров, в советах директоров и ревизионных комиссиях ДЗО.

С полным текстом «Порядка взаимодействия с организациями, в которых участвует Общество», размещен на сайте Общества в сети Интернет по адресу: http://www. *****/, раздел «О компании».

По наиболее важным вопросам деятельности ДЗО, относящимся к компетенции его органов управления в соответствии с внутренними документами ДЗО (), требуется определение позиции Общества Советом директоров .

3.4. Информация о существенных фактах (в соответствии с Постановлением ФКЦБ от 02.07.03 № 03-32/пс)

См. приложение 2 к Годовому отчету .

Раздел 4. Основные производственные показатели

4.1. Объем переданной электрической энергии по электрическим сетям по годам за последние 3 года

Объем переданной электрической энергии по электрическим сетям Общества представлен в таблице 4.1.

Таблица 4.1

|

год |

2003 |

2004 |

Отклонение, % |

2005 |

Отклонение, % |

|

Полезный отпуск, млн. кВтч |

3345,6 |

3374,9 |

0,88 |

3314,7 |

-1,78 |

Снижение объема переданной электрической энергии в 2005 году обусловлено выделением из магистральная сетевая компания».

4.2. Динамика потерь электрической энергии в электрических сетях

за последние 3 года

Динамика потерь электрической энергии в электрических сетях Общества представлена в таблице 4.2.

Таблица 4.2.

|

год |

2003 |

2004 |

Отклонение, % |

2005 |

Отклонение, % |

|

Потери, млн. кВтч |

605,9 |

635,0 |

4,8 |

561,4 |

-11,59 |

|

Потери, % |

15,3 |

15,8 |

14,5 |

Снижение потерь электрической энергии в 2005 году обусловлено выполнением мероприятий программы по снижению потерь, а также выделением из магистральная сетевая компания».

4.3. Выполнение мероприятий по снижению потерь и их эффективность

Таблица 4.3.

|

№ п/п |

Инд. мероприятия |

Наименование мероприятия |

Ед. изм. |

ОАО "Калугаэнерго" | |||||

|

Количественный |

Снижение потерь эл. энергии | ||||||||

|

показатель |

(тыс. кВт. час) | ||||||||

|

План |

Факт |

Затраты тыс. руб. |

с момента внедре ния |

приведен. к году | |||||

|

тыс. кВт. ч. |

тыс. руб. | ||||||||

|

1. Организационные мероприятия | |||||||||

|

1 |

1.8 |

Отключение трансформаторов в режиме малых нагрузок на ПС с 2 и более трансформаторами | |||||||

|

35-110 кВ |

шт. |

160 |

160 | ||||||

|

час. |

135048 |

135048 | |||||||

|

МВА. |

1264,6 |

1274,8 |

5475,14 |

3921,746 | |||||

|

20 кВ и ниже |

шт. | ||||||||

|

час. | |||||||||

|

МВА. | |||||||||

|

2 |

1.9 |

Отключение трансформаторов с |

шт. |

10 |

12 | ||||

|

сезонной нагрузкой на ТП 6-10 кВ |

час. |

2912 |

4278 | ||||||

|

МВА. |

0,52 |

1,436 |

0,26 |

0,18 | |||||

|

3 |

1.10 |

Выравнивание нагрузок фаз в сетях 0,38 кВ |

шт. |

244 |

419 |

443 |

219,8 |

308 |

306,281 |

|

Итого по разделу 1 |

443,00 |

5695,20 |

4228,21 | ||||||

|

2. Технические мероприятия | |||||||||

|

4 |

2.3 |

Замена проводов на перегружен- | |||||||

|

ных линиях по сетям 35-110 кВ |

шт. | ||||||||

|

км. | |||||||||

|

6-10 кВ и ниже |

шт. |

91 |

140 | ||||||

|

км. |

182,76 |

210,07 |

1166,428 |

410,436 |

510,348 |

446,362 | |||

|

5 |

2.4 |

Замена ответвлений 0,38 кВ |

шт. |

1157 |

1639 |

1886,945 |

6,276 |

9,832 |

9,292 |

|

к зданиям | |||||||||

|

6 |

2.5 |

Замена перегруженных, установ- | |||||||

|

ка и ввод в эксплуатацию допол- | |||||||||

|

нительных силовых трансформа- | |||||||||

|

торов на действующих ПС | |||||||||

|

35-110 кВ |

шт. | ||||||||

|

МВА. | |||||||||

|

20 кВ и ниже |

шт. |

37 |

49 | ||||||

|

МВА. |

5,196 |

5,83 |

243,957 |

28,524 |

46,64 |

42,43 | |||

|

7 |

2.6 |

Замена недогруженных силовых |

шт. |

87 |

57 | ||||

|

трансформаторов в сетях 6-10 кВ |

МВА. |

10,881 |

7,729 |

746,808 |

45,189 |

92,752 |

70,475 | ||

|

Итого по разделу 2 |

4044,14 |

490,43 |

568,56 | ||||||

|

Итого по разделам 1 и 2 |

4487,14 |

6185,63 |

4796,77 | ||||||

|

3. Мероприятия по совершенствованию систем расчетного и технического учета электроэнергии | |||||||||

|

8 |

Выполнение плана по замене | ||||||||

|

приборов учета: 3 фазных |

шт. |

4357 |

2582 | ||||||

|

1 фазных |

шт. |

16311 |

15673 | ||||||

|

9 |

Проведение рейдов |

шт. |

775 |

694 | |||||

|

10 |

Замена ТТ с завышенными |

шт. |

393 |

569 | |||||

|

коэф. трансформации | |||||||||

|

11 |

Проведение мероприятий по ис- |

шт. | |||||||

|

ключению несанкционированного | |||||||||

|

доступа к цепям учета, пломби- | |||||||||

|

рование комплекса учета |

490 |

752 | |||||||

|

12 |

Снятие контрольных показаний | ||||||||

|

расчетных приборов учета | |||||||||

|

шт. |

18075 |

25875 | |||||||

|

у физических лиц |

шт. |

530673 |

387048 |

4.4. Состояние учета электроэнергии, внедрение АСКУЭ

Таблица 4.4.

|

2003 г. |

2004 г. |

2005 г. | |||

|

Приборы учета |

Однофазные |

Всего |

|

|

|

|

Замена счетчиков класса точности 2.5 на 2.0 |

9 000 |

11 993 |

7 937 | ||

|

Вновь установленные |

1570 | ||||

|

Трехфазные |

Всего |

18 693 |

23 295 |

23 067 | |

|

Замена счетчиков на более высокий класс точности |

600 |

400 |

1 895 | ||

|

Вновь установленные |

404 | ||||

|

АСКУЭ |

Установленные ранее |

53 |

70 |

71 | |

|

Установленные в текущем году |

17 |

9 |

3 |

В 2005 году были введены в эксплуатацию АСКУЭ на следующих подстанциях (далее п/ст):

§ "Ерденево";

§ "Недельная";

§ "Текстильная".

Все эти п/ст находятся в филиале - Обнинские электрические сети. Установлены системы типа «УИС» ООО "Алнас-электроникс".

В связи с выделением магистральная сетевая компания», генерирующая компания», с баланса ушли 6 систем типа «ТОК-С». По одной системе типа «ТОК-С» переданы на п/ст «Калужская» и п/ст «Протон».

4.5. Объем технологического присоединения к электрической сети генерации и потребителей за последние 3 года с учетом разбивки по уровням напряжения и присоединенной мощности

Таблица 4.5.

|

№ п/п |

Напряжение, присоединяемая мощность |

2003 г. |

2004 г. |

2005 г. | |||

|

Кол-во, шт. |

Мощность, кВт. |

Кол-во, шт. |

Мощность, кВт. |

Кол-во, шт. |

Мощность, кВт. | ||

|

1 |

До 30 кВт (0,4 кВ) |

306 |

4960,0 |

323 |

6281,5 |

338 |

3493,5 |

|

2 |

От 30 до 100 кВ (0,4 кВ) |

37 |

1809,5 |

28 |

2137,0 |

39 |

2510,5 |

|

3 |

До 100 кВт (6-10 кВ) |

40 |

2390,0 |

43 |

2446,0 |

42 |

2556,0 |

|

4 |

От 100 до 750 кВт (6-10 кВ) |

35 |

6650,5 |

32 |

6200,0 |

63 |

15926,5 |

|

5 |

Более 750 кВт (6-10 кВ) |

21 |

16065,0 |

11 |

13430,0 |

15 |

28190,0 |

|

6 |

Более 10000 кВт (выше 35 кВ) |

- |

- |

- |

- |

- |

- |

|

7 |

ИТОГО: |

439 |

31875,0 |

437 |

30494,5 |

497 |

52676,5 |

За указанный период произошло увеличение количества принятых заявок по напряжению 0,4 кВ на 34 шт. и присоединенной мощности на 765,5 кВт, по напряжению 6 – 10 кВ увеличение заявок на 24 шт., присоединенной мощности на 21567,0 кВт.

Объем технологических присоединений за 2003 – 2005 г. г. имеет тенденцию к увеличению, как по количеству поданных заявок на присоединение к электрическим сетям, так и по заявленной мощности.

Организация работ по технологическому присоединению:

1. В составе производственно-технической службы организована группа перспективного развития и технологического присоединения, основной задачей которой является систематизация работ по технологическому присоединению новых потребителей к сетям РСК.

2. Проводится работа с новыми потребителями по приему заявок, выдаче ТУ, подготовке Договоров на технологическое присоединение к сетям .

3. Расчеты ставки платы за технологическое присоединение к сетям направлены в Комитет государственного регулирования тарифов по Калужской области 17.11.2005 г.

На рассмотрении в правительстве области находится проект Постановления губернатора Калужской области по внесению изменений в Положение о КГРТ, связанных с передачей функций согласования и утверждения ставки платы за технологическое присоединение органам регулирования тарифов субъектов РФ.

4.6. Передающие мощности

Сведения о передающих мощностях Общества представлены в таблице:

Таблица 4.6.

|

Наименование |

Напряжение |

Ед. изм. |

Количество |

|

ПС |

110 кВ |

Шт. |

57 |

|

ПС |

35 кВ |

Шт. |

91 |

|

ТП |

6-10 / 0,4 кВ |

Шт. |

6 068 |

|

ВЛ |

110 кВ |

Км. |

2 408 |

|

ВЛ |

35 кВ |

Км. |

2 357 |

|

ВЛ |

6-10 кВ |

Км. |

12 228 |

|

ВЛ |

0,4 кВ |

Км. |

9 362 |

Раздел 5. Энергосбытовая деятельность

Энергосбытовая деятельность Обществом не ведется.

Раздел 6. Основные показатели бухгалтерской и финансовой отчетности Общества

6.1. Основные положения учетной политики Общества

Учетная политика разработана в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее - Положение), разработанного на основании закона от 01.01.01 г. «О бухгалтерском учете».

Общество руководствуется Федеральным законом "О бухгалтерском учете" и утвержденными положениями (стандартами) по бухгалтерскому учету, а также другими нормативными правовыми актами и методическими указаниями по бухгалтерскому учету, формирующими систему нормативного регулирования бухгалтерского учета и обязательными к исполнению организациями на территории Российской Федерации, в том числе при осуществлении деятельности за пределами Российской Федерации.

Бухгалтерский учет в организации осуществляется центральной бухгалтерией организации, в которую входят его самостоятельные структурные подразделения, возглавляемые главными бухгалтерами филиалов «Калугаэнерго».

Общее руководство осуществляется главным бухгалтером .

Права и обязанности главного бухгалтера определены в разделе 3 «Положения о бухгалтерском учете и отчетности в РФ» и ст.7 Закона «О бухгалтерском учете».

Бухгалтерия Общества осуществляет методологическое руководство бухгалтерскими службами филиалов, представительств и обособленных подразделений. Филиалы, представительства и обособленные подразделения Общества имеют собственные бухгалтерские службы, составляют отдельные бухгалтерские балансы и другую отчетность.

Для ведения бухгалтерского учета используется рабочий план счетов, разрабатываемый на основе типового рабочего плана счетов «ЕЭС России». Рабочий план счетов бухгалтерского учета применяется в процессе ведения бухгалтерского учета в подразделениях и филиалах общества. Рабочий план счетов составляется в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Министерства финансов Российской Федерации от 01.01.01 г. № 94н.

Бухгалтерский учет ведется с применением журнально-ордерной системы счетоводства с применением вычислительной техники.

Правила документооборота в Обществе в целях ведения бухгалтерского и налогового учета, а также составления отчетности регулируются графиком документооборота. Сроки и объем представления бухгалтерской и налоговой отчетности Общества в соответствующие государственные контролирующие органы графиком документооборота не устанавливается и регулируется действующим законодательством.

Годовая бухгалтерская отчетность Общества рассматривается и утверждается общим собранием акционеров и представляется в сроки и адреса, установленные статьей 15 Федерального закона от 01.01.01г. «О бухгалтерском учете».

Годовая бухгалтерская отчетность Общества публикуется не позднее 1 июня года, следующего за отчетным.

Активы и обязательства Общества оценены в отчетности по фактическим затратам на их приобретение, за исключением основных средств и инвестиций в акции.

Учет основных средств

Срок полезного использования вновь поступивших основных средств по бухгалтерскому учету соответствует сроку полезного использования по налоговому учету.

Объекты основных средств, стоимостью не болеерублей за единицу (а также приобретенные книги, брошюры и т. п. издания, не входящие в библиотечный фонд) списываются на расходы по мере отпуска их в производство или эксплуатацию.

Амортизация по объектам основных средств производится линейным способом, исходя из сроков полезного использования этих объектов. По объектам основных средств, принятым к бухгалтерскому учету до 01 января 2002г., амортизация начисляется в соответствии с постановлением Совета Министров СССР от 01.01.01 г. № 000 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР». По объектам основных средств, принятых к бухгалтерскому учету начиная с 01 января 2002г., амортизация начисляется в соответствии с постановлением Правительства Российской Федерации от 01.01.01 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

Переоценка объектов основных средств осуществляется путем прямого пересчета по документально подтвержденным рыночным ценам и на основании соответствующего распорядительного документа Общества.

Переоценка основных средств, для определения их восстановительной стоимости не производится.

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции. При этом оставшийся срок полезного использования объекта, в случае его реконструкции, не увеличивается.

Амортизация нематериальных активов производится линейным способом, исходя из срока полезного использования нематериальных активов. Срок полезного использования определяется в момент принятия нематериального актива к бухгалтерскому учету.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на балансовом счете 05 «Амортизация нематериальных активов».

Учет финансовых вложений

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. п.).

Стоимость финансовых вложений, формируется из фактических затрат, непосредственно связанных с их приобретением. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Учет материально-производственных запасов

При отпуске материально - производственных запасов в производство, их использовании для ремонтно-восстановительных работ, капитального строительства, и ином выбытии их оценка производится по себестоимости каждой единицы.

По товарно-производственным запасам, на которые рыночная цена в течение года снизилась, или которые морально устарели или частично потеряли свое первоначальное качество, на конец отчетного периода создается резерв под снижение стоимости указанных запасов с отражением его по кредиту счета 14 “Резервы под снижение стоимости материальных ценностей” и дебету счета 91 “Прочие доходы и расходы”.

В бухгалтерском балансе на конец отчетного года данные материально-производственные запасы отражаются за минусом созданного резерва.

Аналитический учет материалов ведется оперативно-бухгалтерским (сальдовым) методом.

Налоговый учет налога на прибыль

Общество применяет единую систему организации, способы и формы ведения налогового учета для целей налога на прибыль на основании главы 25 Налогового кодекса РФ и настоящей учетной политики для целей налогообложения.

Общество исчисляет налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если главой 25 Налогового кодекса РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете.

Налоговый учет расходов, связанных с производством и реализацией

Расходы, связанные с производством подразделяются на прямые и косвенные.

К прямым расходам относятся:

· материальные расходы, предусмотренные пп. 1 и 4 ст. 254 Налогового кодекса Российской Федерации;

· расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и взноса на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных на указанные суммы расходов на оплату труда;

· амортизационные отчисления по основным средствам, используемым при производстве товаров (работ, услуг).

Для целей налогообложения расходы на оплату труда учитываются, за исключением сумм взносов по договорам обязательного и добровольного страхования, заключаемым в пользу работников, на основе данных бухгалтерского учета. Величина указанных взносов, принимаемая для целей налогообложения, рассчитывается в регистрах налогового учета.

В целях налогообложения осуществляется обособленный учет доходов и расходов обслуживающих производств (объектов жилищно-коммунальной и социально-культурной сферы), в соответствии со ст.275.1 НК РФ.

Налоговый учет доходов

Для целей налогообложения доходы от реализации основных средств и иного имущества (за исключением ценных бумаг, доход от реализации которых, определяется в порядке, установленном НК РФ) учитываются на основании данных бухгалтерского учета, за вычетом сумм налогов, предъявленных покупателям, и суммовых разниц.

При реализации или ином выбытии ценных бумаг стоимость выбывших ценных бумаг списывается по фактическим затратам на их приобретение.

Доходы от реализации товаров (работ, услуг) учитываются в разрезе видов деятельности.

Налоговый учет расходов

Расходами признаются обоснованные и документально подтвержденные затраты (в случаях, предусмотренных ст.256 НК РФ - убытки), осуществленные (понесенные) Обществом.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретным сроком исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода), с учетом положений ст. 318-320 НК РФ.

Порядок расчета налога на прибыль

Общество исчисляет и уплачивает квартальные авансовые платежи с уплатой ежемесячных авансовых платежей в размере одной трети фактически уплаченного платежа от фактически полученной прибыли за квартал, предшествующий кварталу, в котором производиться уплата авансовых платежей в порядке, предусмотренным ст. ст.286,287 НК РФ.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится по месту нахождения Общества, а также по месту нахождения каждого из его обособленных подразделений, исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса фонда оплаты труда за последний месяц отчетного периода работников и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения фонда оплаты труда.

Налог на добавленную стоимость

Для целей налогообложения датой реализации для целей уплаты НДС признается дата поступления денежных средств согласно пункту 1 статьи 167 Налогового кодекса РФ.

Налоговая база по НДС определяется по мере поступления денежных средств на счета или в кассу организации.

Уплата НДС по месту нахождения структурных подразделений не производится.

Учет финансовых результатов ведется раздельно по следующим видам деятельности:

· Услуги по организации и функционированию и развитию ЕЭС России;

· Производство электроэнергии;

· Производство теплоэнергии;

· Передача в аренду имущества;

· перепродажа электроэнергии;

· Агентские (посреднические) услуги по продаже электроэнергии;

· Прочие виды деятельности.

6.2. Анализ динамики результатов деятельности и финансового положения компании (в том числе анализ структуры и динамики чистых активов) за последние 3 года

Таблица 6.1.

тыс. руб.

|

Наименование показателя |

2003 год |

2004 год |

2005 год |

|

Уставный капитал |

676702 |

676702 |

676702 |

|

Добавочный капитал |

1593633 |

1275464 |

1273932 |

|

Резервный капитал |

13932 |

14895 |

18867 |

|

Нераспределенная прибыль прошлых лет |

67261 |

51475 |

79489 |

|

Непокрытый убыток прошлых лет |

-6622 |

-6622 |

-6622 |

|

Нераспределенная прибыль отчетного года |

19 256 |

79435 |

44502 |

|

Итого |

2364162 |

2091349 |

2086870 |

|

ЧИСТЫЕ АКТИВЫ |

2463172 |

2213339 |

2186930 |

Чистая прибыль за 2004 год составляла 79435 тыс. руб., в 2005 году прибыль составила 44502 тыс. руб. На изменение величины чистой прибыли по итогам 2005 года по сравнению с 2004 годом повлиял процесс реформирования ОАО "Калугаэнерго" в 2004 году: веделение четырех компаний ( генерирующая компания», сбытовая компания», магистральная сетевая компания», энергетическая управляющая компания») с 1 апреля 2004года.

Чистые активы превышают уставный и резервный капитал в 2003 году в 3,6 раза, в 2004году в 3,2 раза, в 2005 году в 3,1 раза., что свидетельствует о положительной тенденции.

За отчетный период обществом получена выручка от реализации продукции, работ и услуг в сумме 1137 млн. руб. при плане 1104,8 млн. руб. В общей сумме выручка от транспортировки электроэнергии составила 1047,5 млн. руб. или 92 %, прочей реализации –89,3 млн. руб. или 7,87%. В целом затраты Общества на производство и реализацию продукции за отчетный период составили 1049,1 млн. руб., что выше плана на 45,6 млн. руб.

По результатам работы Обществом получена валовая прибыль в сумме 88,0 млн. руб. С учетом превышения операционных и внереализационных расходов над доходами в сумме 19,1 млн. руб. прибыль до налогообложения составила 68,7 млн. руб. С учетом отложенных налоговых активов и обязательств и уплаты текущего налога на прибыль, чистая прибыль Общества составила 44,5 млн. руб. при планируемой прибыли в сумме 44,0 млн. руб.

Прочие операционные расходы в сумме 14,7 млн. руб. превышают плановую величину по указанной статье на 4,1 млн. руб. по причине увеличения расходов на реализацию активов.

Операционные расходы Общества в размере 21,3 млн. руб. сложились из: суммы процентов, выплаченных за пользование кредитными средствами – 6,6 млн. руб., расходов от продажи основных средств – 2,4 млн. руб., от реализации МПЗ -2,2 млн. руб., налога на имущество – 6,6 млн. руб., оплаты услуг банков – 2,4 млн. руб., прочих – 1,1 млн. руб.

Внереализационные расходы Общества при плане 29,3 млн. руб. составили 27,9 млн. руб., что ниже плана на 1,4 млн. руб. или (4,9%).

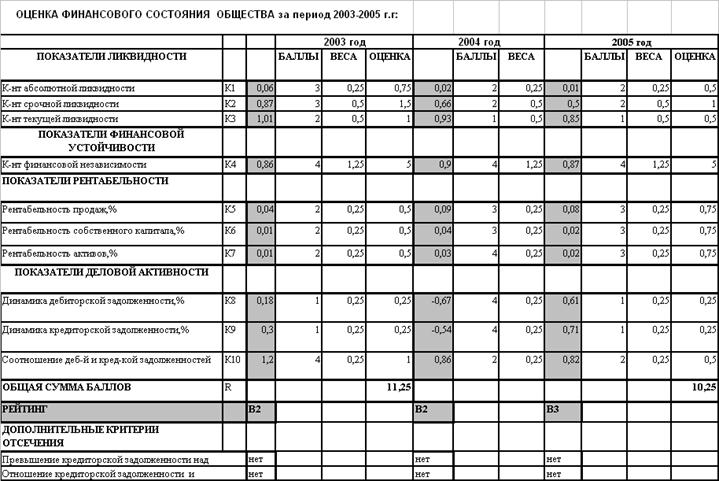

Итоговый рейтинг предприятия за 2гг.: В 2 - относится к группе предприятий с удовлетворительным финансовым состоянием.

Итоговый рейтинг предприятия за 2005 год: В3 - относится к группе предприятий с удовлетворительным финансовым состоянием

В соответствии с утвержденными ключевыми показателями эффективности (КПЭ) за 2005г сложились следующие результаты:

- Доходность собственного капитала по сравнению с планом увеличилась на 0,05;

- Рентабельность совокупных активов по итогам 2005г. составила 2,86% , что на 0,16 выше плана. Основное влияние на отклонение данного показателя оказало увеличение прибыли до налогообложения на 6% по сравнению с плановым значением;

- Коэффициент автономии общества по итогам года составил 0,87, что соответствует плановому показателю автономии;

- Коэффициент срочной ликвидности составил 0,50, что соответствует плановому значению;

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 |