Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

За время своей деятельности установило прочные деловые отношения с представителями различных отраслей промышленности из разных регионов России и СНГ.

На протяжении последних лет потребителями компании являются предприятия машиностроительной отрасли, стройиндустрии, химической, нефтехимической, горнодобывающей отрасли и других отраслей

Структура продаж ИНПРОМ» по отраслям в 2007 году

|

Отрасли |

Объем продаж в 2007 г, тн. |

Доля продаж в 2007г. |

|

Металлоторговля |

34% | |

|

Стройиндустрия |

24% | |

|

Машиностроение |

16% | |

|

Другое |

86 284 |

10% |

|

Металлоконструкции |

83 946 |

10% |

|

Горнодобывающая |

11 025 |

1,3% |

|

Розница |

22 795 |

3% |

|

ТЭК |

9 360 |

1% |

|

Химия и нефтехимия |

6 472 |

0,7% |

|

Итого: |

|

100% |

4.2.Показатели финансово-экономической деятельности

|

Показатели |

2006 |

2007 |

Отклонение, % |

|

Активы компании (Total assets), млн. руб. |

7 229 |

8 246 |

14,07 |

|

Чистые активы, (Net assets) млн. руб. |

1 397 |

1 506 |

7,80 |

|

Выручка от реализации (Net sales), млн руб. |

12 046 |

16 497 |

36,95 |

|

Прибыль до уплаты налогов процентов и амортизации (EBITDA), млн. руб. |

724 |

809 |

11,74 |

|

Прибыль до уплаты налогов и процентов (EBIT), млн. руб. |

654 |

707 |

8,10 |

|

Прибыль до уплаты налогов (Pre-tax profit), млн. руб. |

175 |

150 |

- 14,29 |

|

Чистая прибыль (Net profit), млн. руб. |

122 |

102 |

- 16,39 |

|

Рентабельность валовой прибыли (GPM), % |

17,0% |

14,0% |

- 3,00 |

|

Рентабельность чистой прибыли (NPM), % |

1,01% |

0,62% |

- 0,39 |

|

Рентабельность активов (ROA), % |

9,04% |

9,14% |

0,10 |

|

Рентабельность собственного капитала (ROE), % |

8,72% |

7,05% |

- 1,67 |

|

Собственный капитал/Активы (EQ/TA) |

19,3% |

18,2% |

- 1,10 |

|

Период оборота дебиторской задолженности (CP), дней |

54 |

37 |

- 31,48 |

|

Период оборота кредиторской задолженности (CPR), дней |

14 |

20 |

42,86 |

|

Период оборота запасов (ST), дней |

84 |

57 |

- 32,14 |

|

Текущий коэффициент ликвидности (СR) |

1,6 |

1,3 |

- 18,75 |

|

Коэффициент финансовой зависимости (Gearing) |

4,17 |

4,48 |

7,43 |

По итогам 2007 года активы предприятия выросли на 14% и достигли 8 246 млн. рублей. Чистые активы составили 1 506 млн. руб., что на 7,8% выше, чем на конец 2006 года.

Ликвидность активов незначительно снизилась и составила 1,3 (снижение на 18,75% по сравнению с показателем 2006г.), т. к. темп роста оборотных активов компании был ниже темпа роста краткосрочных обязательств.

В отчетном периоде наблюдается незначительно уменьшение показателей рентабельности деятельности компании, что вызвано неблагоприятной рыночной конъюнктурой, ростом цен на металлопрокат на мировых, и как следствие, на российском рынке.

Снижение периода оборота дебиторской задолженности обусловлено оптимизацией структуры задолженности.

Увеличение периода кредиторской задолженности обусловлено успехом проводимой целенаправленной работы по получению льготных условий по отсрочке платежа у поставщиков.

Период оборота запасов уменьшился вследствие оптимизации складского запаса и повышения оборачиваемости товарных остатков, что свидетельствует о повышении эффективности бизнеса.

Таким образом, вышеперечисленные показатели и факты в целом свидетельствуют о положительной динамике деловой активности предприятия. Стабильный рост таких финансово-экономических показателей, как активы, выручка от реализации, EBITDA является подтверждением эффективной политики компании и последовательной нацеленности на достижение стратегических задач , одна из которых - стать крупнейшей сетью металлосервисных центров с широким спектром услуг по металлообработке.

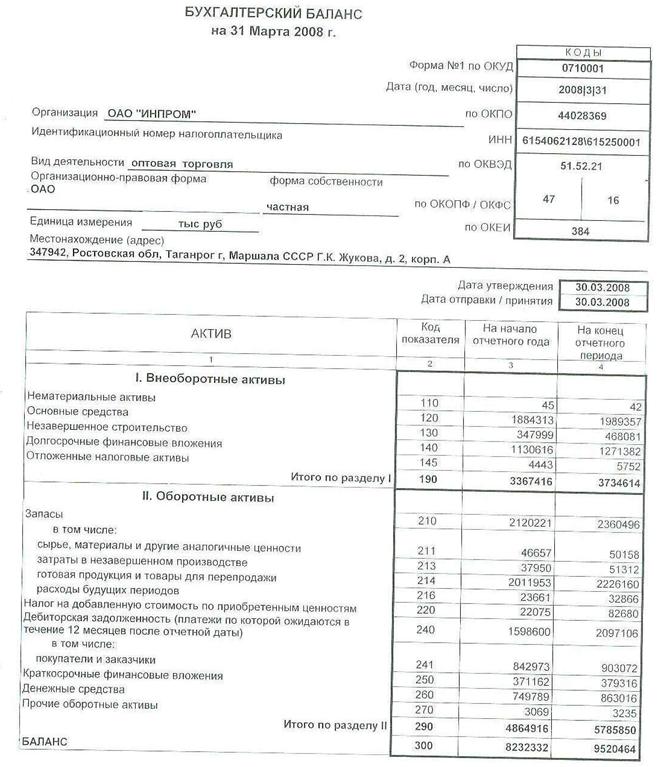

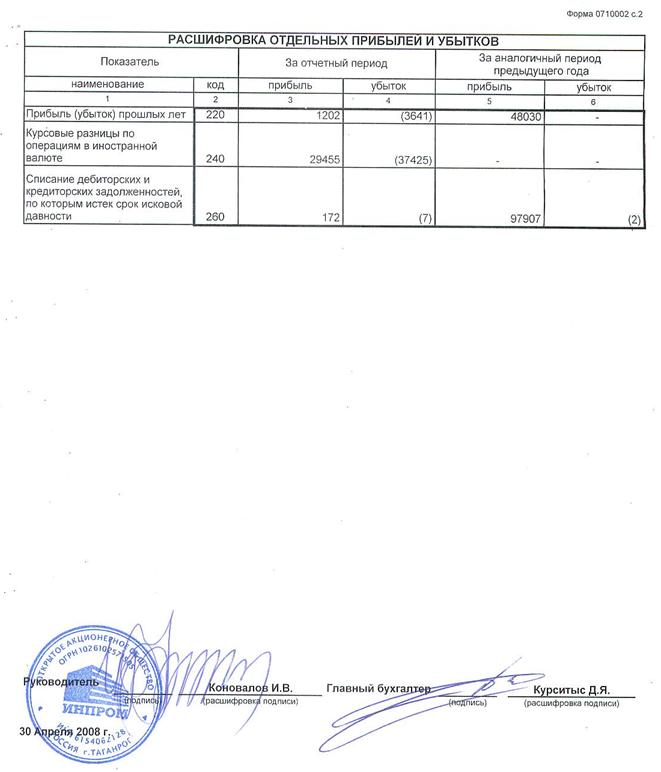

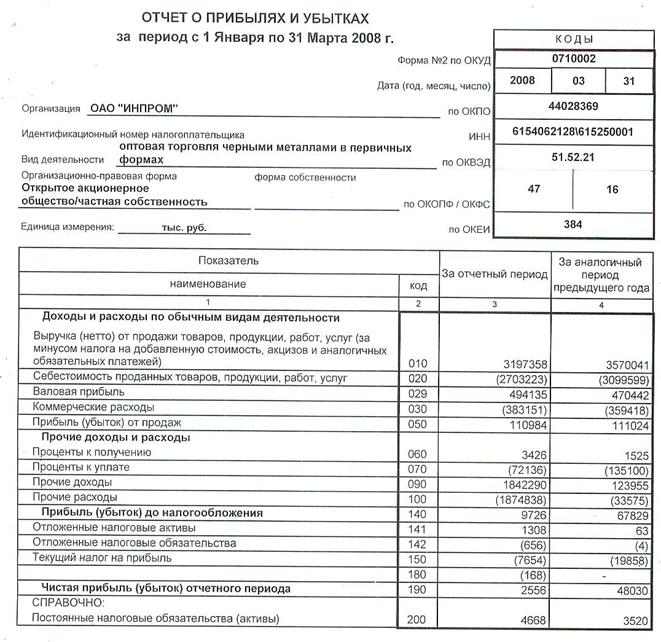

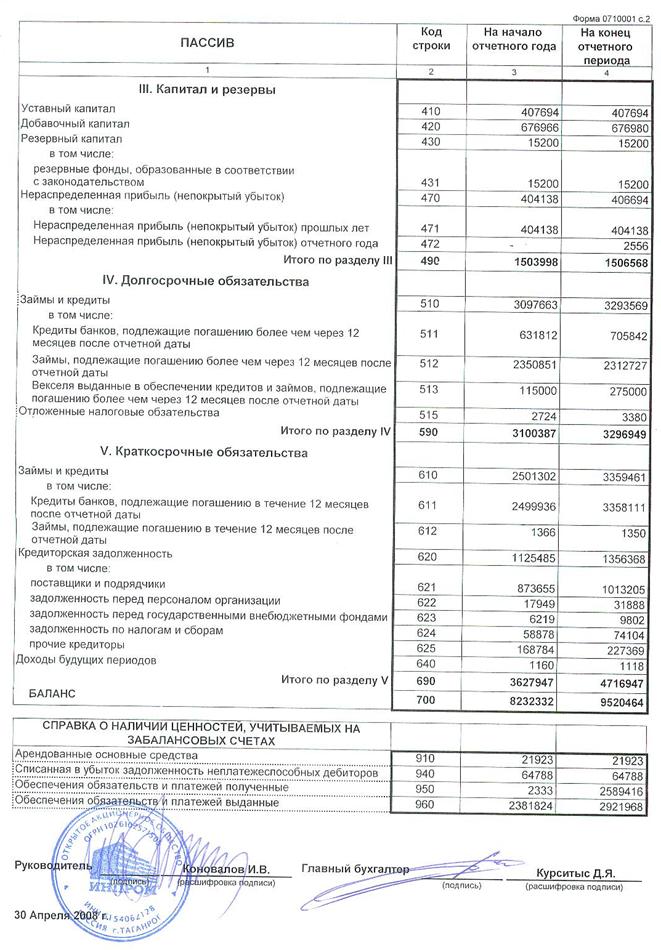

б) годовая бухгалтерская отчетность эмитента за последний завершенный финансовый год, составленная в соответствии с Международными стандартами финансовой отчетности либо Общепринятыми принципами бухгалтерского учета США:

б) годовая бухгалтерская отчетность эмитента за последний завершенный финансовый год, составленная в соответствии с Международными стандартами финансовой отчетности либо Общепринятыми принципами бухгалтерского учета США:

Годовая бухгалтерская отчетность, составленная в соответствии с Международными стандартами финансовой отчетности либо Общепринятыми принципами бухгалтерского учета США, прилагается к настоящему ежеквартальному отчету за второй квартал.

7.2. Квартальная бухгалтерская отчетность эмитента за последний завершенный отчетный квартал

Состав квартальной бухгалтерской отчетности эмитента, прилагаемой к ежеквартальному отчету:

а) Квартальная бухгалтерская отчетность эмитента за отчетный квартал, составленная в соответствии с требованиями законодательства Российской Федерации:

7.3. Сводная бухгалтерская отчетность эмитента за три последних завершенных финансовых года или за каждый завершенный финансовый год

Указывается состав сводной (консолидированной) бухгалтерской отчетности эмитента:

а) сводная (консолидированная) бухгалтерская отчетность эмитента, составленная в соответствии с требованиями законодательства Российской Федерации: Сводная отчетность по дочерним и зависимым обществам отсутствует.

Обязанность организации составлять сводную бухгалтерскую отчетность установлена п. 91 Приказа Минфина РФ № 34 н «Об утверждении Положения по ведению бухгалтерского учета и отчетности в Российской Федерации» от 01.01.2001 года.

В соответствии с данным приказом в случаи наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами, в порядке, устанавливаемом Министерством финансов Российской Федерации.

Между тем, порядка установленного Министерством финансов РФ, на сегодняшний день не существует. Единственным документом, который касается составления такой отчетности, является Приказ Минфина № 000 от 01.01.01г. “О методических рекомендациях по составлению и предоставлению сводной бухгалтерской отчетности”. Между тем этот акт не является нормативным (По заключению Министерства юстиции Российской федерации от 01.01.01 г. № 7 данный Приказ Министерства финансов не требует государственной регистрации), носит методический характер и, кроме того, этот документ не устанавливает порядок, а лишь определяет общие подходы к составлению сводной отчетности. Каких-либо разъяснений или инструкций по применению данного приказа не существует.

б) У эмитента сводной (консолидированной) бухгалтерской отчетности, составленной в соответствии с Международными стандартами финансовой отчетности на русском языке нет.

7.4. Сведения об учётной политике эмитента

Учетная политика эмитента, самостоятельно определенная эмитентом в соответствии с законодательством Российской Федерации о бухгалтерском учете и утвержденная приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета эмитента:

ПРИКАЗ

Генерального директора

« 29» декабря 2007г.

Таганрог

для целей бухгалтерского учета

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным Приказом Минфина РФ от 09.12.98г. № 60н, Федеральным законом «О бухгалтерском учете» от 21.11.96г. 3 и другими Положениями по бухгалтерскому учету, действующими по состоянию на 01.01.2006 года, согласно требованиям Налогового Кодекса РФ и законов об исчислении и уплате налогов, в целях соблюдения в течение отчетного года единой методики отражения в бухгалтерском и налоговом учете и отчетности отдельных хозяйственных операций и оценки имущества

ПРИКАЗЫВАЮ:

Установить следующую совокупность способов ведения бухгалтерского и налогового учета, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

1.Финансовый учет.

1.1. Общие положения

1) Ведение бухгалтерского учета на предприятии осуществлять:

- бухгалтерией, как самостоятельным структурным подразделением;

Основание: - ст. 6 Закона «О бухгалтерском учете».

2) При осуществлении бухгалтерского учета использовать:

- рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приложение ), разработанный на основе типового плана счетов утвержденного Приказом Минфина РФ от 01.01.2001 г. № 94н.

Основание: - ст. 6 Закона «О бухгалтерском учете»;

3) Для оформления фактов хозяйственной деятельности применять первичные учетные документы:

- составленные по формам, содержащихся в альбомах унифицированных форм первичной учетной документации;

- составленные не по типовой форме, утверждаемые руководителем предприятия, которые должны содержать следующие обязательные реквизиты:

¨ наименование документа;

¨ дата составления документа;

¨ наименование организации, от имени которой составлен документ;

¨ содержание хозяйственной операции;

¨ измерители хозяйственной операции в натуральном и денежном выражении;

¨ наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

¨ личные подписи указанных лиц.

(образцы первичных документов, разработанных организацией самостоятельно Приложение )

Основание: - ст. 9 Закона «О бухгалтерском учете»;

4) Бухгалтерский учет имущества, обязательств и хозяйственных операций вести в рублях и копейках.

Основание: - п. 25 « Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ » утвержденным Приказом Минфина РФ от 29.07.98г. № 34н;

5) Утвердить перечень должностных лиц, имеющих право подписи первичных учетных документов в Управляющей компании. (Приложение ).

В территориально-обособленных подразделениях - отдельным приказом директора территориально-обособленных подразделения.

Основание: - ст.9 п. 3 Закона «О бухгалтерском учете»;

6) Использовать форму бухгалтерского учета с использованием вычислительной техники.

В качестве программного обеспечения применять программу «1С Предприятие».

7) Установить предоставление отчета об использовании сотрудниками денежных средств, полученных ими в кассе предприятия, в течение 30 дней с момента их выдачи.

Основание: - п. 11 «Порядка ведения кассовых операций в РФ», утвержденного письмом ЦБ РФ от 04.10.93г. №18.

8) Территориально-обособленные подразделения ведут разделы кассовых книг, с полугодовым представлением отчетов для проверки. При этом в номерах кассовых документов указывается буквенный кодовый номер (индекс) подразделения. (Приложение )

9) Не производить пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

Основание: - п.7 ПБУ 3/2006.

10) В случае ведения денежных расчетов за наличный расчет:

- использовать ККМ.

Основание: - Закон РФ от 22.05.03г. ». "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

11) Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности проводить инвентаризацию имущества и обязательств, в ходе которой проверять и документально подтверждать их наличие, состояние и оценку:

n инвентаризация основных средств проводится - один раз в год;

n инвентаризация остатков по счетам баланса - до окончания финансового года.

Проведение инвентаризации обязательно:

n при передаче имущества в аренду, выкупе, продаже.

n при смене материально ответственных лиц.

n при выявлении фактов хищения, злоупотребления или порчи имущества.

n в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

n при реорганизации или ликвидации предприятия.

n перед составлением годовой бухгалтерской отчетности.

Конкретные сроки проведения инвентаризации и состав комиссии по проведению инвентаризации определяются приказом руководителя (или приложением к настоящему приказу).

Основание: - ст.6 п.3, ст.12 Закона «О бухгалтерском учете»;

- Методические указания «По инвентаризации имущества и финансовых обязательств» (Приказ Минфина от 13.06.95г. № 49).

12) Возврат товара, до момента перехода права собственности, отражать в бухгалтерском учете сторнирующими проводками.

13) Применять формы отчетности, рекомендованные Приказом Минфина РФ от 22.г. N 67, с изменениями (Приказ Минфина РФ от 18.г. N 115н) за исключением формы «Бухгалтерский баланс».

Форму «Бухгалтерский баланс» дополнить следующими строками:

а) В разделе «Капитал и резервы» -

«в том числе:

- строка 471 «Нераспределенная прибыль (непокрытый убыток) прошлых лет»;

- строка 472 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

б) В разделе «Долгосрочные обязательства» -

«в том числе:

- строка 511 «Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты»;

- строка 512 «Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты»;

- строка 513 « Векселя выданные в обеспечении кредитов и займов, подлежащие погашению более чем через 12 месяцев после отчетной даты»;

в) В разделе «Краткосрочные обязательства» -

«в том числе:

- строка 611 «Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты»;

- строка 612 «Займы, подлежащие погашению в течение 12 месяцев после отчетной даты»;

- строка 613 «Векселя выданные в обеспечении кредитов и займов, подлежащие погашению в течение 12 месяцев после отчетной даты»;

- строка 626 «Векселя к уплате».

14. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Основание: - ст. 13 Закона «О бухгалтерском учете»;

1.2. Способы ведения бухгалтерского учета.

1.2.1.Основные средства:

1) Для целей принятия к учету в качестве объекта основных средств имущество признается пригодным для использовании при условии, что после поступления в организацию оно, без каких-либо дополнительных действий с ним, может быть передано в эксплуатацию.

Материально ответственное лицо, в ведении которого находится обслуживание приобретенного имущества, составляет и передает в бухгалтерию письменное заключение о пригодности основного средства для использования.

2) Активы, используемые только в комплексе с другими, но не составляющие с ними единое целое, учитываются как единый объекты основных средств.

3) При определении срока полезного использования для начисления амортизации по вновь приобретенным основным средствам применять:

- Классификацию основных средств, включаемых в амортизационные группы, утвержденные Постановлением Правительства РФ.

По объектам основных средств, бывшие в употреблении, определять норму амортизации с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками, в случае если этот срок эксплуатации можно определить.

4) Активы, в отношении которых выполняются условия, предусмотренные в

пункте 4 ПБУ 6/01 , и стоимостью не более 10000 рублей

за единицу, отражать в бухгалтерском учете и бухгалтерской

отчетности в составе материально-производственных запасов.

Учет таких материально-производственных запасов, после списания, производить на забалансовом счете МЦ.03.

Основание: п.8 ПБУ 1/98, п.5 ПБУ 6/01.

5) Для начисления амортизации по основным средствам применять:

- линейный способ.

Основание: - п.18 ПБУ 6/01.

6) Переоценивать основные средства следующих групп: здания (код ОКОФ ), сооружения: сооружения железнодорожного транспорта (код ОКОФ ), машины и оборудование: краны стационарные (код ОКОФ ), краны общего назначения башенные (код ОКОФ ). периодичностью один раз в три года.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно, последним числом предыдущего отчетного года. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Основание: п.15 ПБУ 6/01.

7) Объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимаются к бухгалтерскому учету в качестве основных средств.

Основание: П.52 Приказа Минфина РФ от 13.г. N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств».

8) Для оформления движения основных средств, применять документы, составленные по формам, содержащихся в альбомах унифицированных форм первичной учетной документации.

Основание: Приказ Минфина РФ от 13.г. N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств".

9) книги, брошюры и прочие печатные издания списываются на расходы единовременно, независимо от их стоимости.

1.2.2. Нематериальные активы.

1) При принятии к бухгалтерскому учету нематериальных активов срок полезного использования определять:

- исходя из ожидаемого срока использования, в течение которого, организация может получать экономические выгоды (доход);

Основание: п.26 ПБУ 14/2007.

2) Производить начисление амортизации по нематериальным активам, по которым производится погашение стоимости:

- линейным способом;

Основание: - п.28 ПБУ 14/2007.

1.2.3. Материально-производственные запасы.

1) Отражать в бухгалтерском учете приобретение и заготовку материалов:

- по фактической себестоимости на счете 10 «Материалы».

Основание: п.80 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина РФ от 01.01.2001 г. № 000н.

2) Учет специальных инструментов, специальных приспособлений, специального оборудования, специальной одежды, отражать в порядке, предусмотренном для учета основных средств, в соответствии с положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Минфина России от 01.01.01 г.

Применять нормы выдачи специальной одежды и перечень профессий, которым полагается специальная одежда:

- разработанные организацией самостоятельно.

Основание: п.9 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных приказом Минфина РФ от 01.01.01 г. N 135н, Письмо Минфина РФ №/159 от 01.01.2001 г.

3) При отпуске материально-производственных запасов в производство и ином выбытии, оценку МПЗ производить:

- товары и готовая продукция - по себестоимости каждой единицы;

- материалы – по средней стоимости.

Применять к товарам и готовой продукции партионный способ учета. Единицей учета (партией) для товара является номер вагона, при железнодорожной поставке или государственный номер и дата поставки, при поставке автотранспортом. Для готовой продукции, партией является номер вагона или государственный номер и дата поставки полученного основного сырья (металлопроката)

Основание: - п.16 ПБУ 5/01.

4) При списании ГСМ в производство применять нормы:

- разработанные организацией самостоятельно.

Основание: п.8 ПБУ 1/98.

5) Выявление отклонений от норм расхода материалов (экономия, перерасход) производить следующим образом:

- методом документирования отклонений;

Основание: п.102 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина РФ от 01.01.2001 г. № 000н.

6) По торговым операциям при транзитных поставках, в случае указания в договорах, что железнодорожный тариф и дополнительные расходы в цену товара не включаются и показываются отдельной строкой, железнодорожный тариф и дополнительные расходы принимаются на расходы предприятия. Полученную от покупателя оплату за эти услуги, учитывать как выручку от реализации товаров, работ, услуг.

7) Учитывать расходы по заготовке и доставке товаров возникшие (имеются первичные бухгалтерские документы, подтверждающие эти расходы) до момента поступления на склады:

- в стоимости товаров (счет 41)

Возникшие после поступления на слады в составе:

- расходов на продажу (счет 44).

Основание: п.13, п.26 ПБУ 5/01.

8) Признание коммерческих и управленческих расходов в расходах на продажу (в отношении торговой деятельности) производить:

- полностью в отчетном периоде в качестве расходов по обычным видам деятельности Основание: п.9 ПБУ 10/99.

9) Производить оценку стоимости товаров по:

- ценам приобретения (без использования счета 42 «Торговая наценка»).

Основание: п.13 ПБУ 5/01.

10) Учет готовой продукции производить по нормативной себестоимости без использования счета 40 «Выпуск продукции (работ услуг)». Разницу между фактической и нормативной себестоимостью учитывать на счете 43 по отдельному субсчету «Отклонение фактической себестоимости готовой продукции от учетной стоимости » по филиалу в целом.

Основание: Методические указания по бухгалтерскому учету МПЗ, утвержденных приказом Минфина РФ от 01.01.2001 г. № 000н.

11) Порядок учета брака и технологических потерь, формы первичных документов устанавливаются в документах Системы менеджмента качества № УК-УПр-И-07 и № УК-УПр-ПР-08. Нормы технологических потерь утверждаются приказами Генерального директора для каждого вида оборудования.

1.2.4. Займы и кредиты.

1) Проценты, уплачиваемые предприятием за предоставление ей в пользование денежных средств (кредитов, займов), и расходы, связанные с оплатой услуг, оказываемых кредитными организациями, отражать как прочие расходы, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, время, на приобретение и (или) строительство которых превышает 6 месяцев, начиная с момента заключения договора до принятия к учету как объекта ОС.

Основание: п.11 ПБУ 10/99, п.12 ПБУ 15/01

2) Производить перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную.

Основание: ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

3) Отражение процентов, дисконта по причитающимся к оплате векселям, облигациям и иным выданным заемным обязательствам производить в составе:

- прочих расходов.

Основание: п.18 ПБУ 15/01.

4) Дисконт, по выданным векселям, предварительно учитывать как расходы будущих периодов.

Основание: п.18 ПБУ 15/01.

1.2.5. Доходы и расходы.

1) Для целей бухгалтерского учета доходами от обычных видов деятельности являются:

- продажа продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

- предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- поступления, получение которых связано с участием в уставных капиталах других организаций.

Основание: п.5 ПБУ 9/99.

2) Для целей бухгалтерского учета расходами по обычным видам деятельности являются:

- расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг.

- расходы, связанные с приобретением и продажей товаров.

- расходы по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- расходы по предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других предприятий.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

3) Осуществлять ведение раздельного учета доходов и расходов по каждому виду деятельности без использования субсчетов:

- при подтверждении права на льготы по НДС;

- при исчислении НДС по разным ставкам 10%, 18% и 0%;

- при исчислении единого налога на вмененный доход;

- при осуществлении экспорта продукции (товаров отправленных на экспорт, уплаченного по ним налога на добавленную стоимость, услуг сторонних организаций связанных с их поставками).

Основание: ст.166; ст. 346.26; ст. 350 НК РФ.

Основание: п.5 ПБУ 10/99.

4) Выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления определять:

- по завершению работы, оказания услуги, изготовления продукции в целом (без применения сч.46 «Выполненные этапы по незавершенным работам»).

Основание: п.13 ПБУ 9/99.

5) Транспортно-заготовительные расходы (ТЗР), связанные с заготовлением материалов, принимать к учету путем:

- непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально - производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.).

Основание: п.6 ПБУ 5/01; п.83 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина РФ от 01.01.2001 г. № 000н.

6) Расходы на рекламу (для организаций, осуществляющих деятельность в области производства продукции, работ, услуг) учитывать в составе:

- расходов на продажу (сч.44).

Основание: п.8 ПБУ 1/98.

7) Списание расходов будущих периодов производить:

- равномерно в течение периода, к которому они относятся.

8) Расходы по налогу на имущество учитывать в составе:

- прочих расходов (сч.91)

9) К прямым расходам по производственной деятельности относить (счет 20):

- стоимость материалов, используемых в производстве продукции;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда.

Иные расходы, связанные с производством продукции, считать косвенными (счет 25). Расходы не связанные с производством (Общехозяйственные расходы) не включать в себестоимость готовой продукции и учитывать в составе расходов на продажу (счет 44)

Основание: п.7 ПБУ 5/01.

ПРИКАЗ

Генерального директора

« 29» декабря 2007г.

Таганрог

Об учетной политике на 2008 год

для целей налогового учета

В соответствии с нормами глав 21 и 25 НК РФ для соблюдения в организации в течении отчетного периода единой политики (методики) учета в целях налогообложения отдельных хозяйственных операций и оценки имущества

ПРИКАЗЫВАЮ:

1. Аналитические регистры налогового учета строить на основе регистров бухгалтерского учета. В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями Главы 25 НК РФ, дополнить регистры бухгалтерского учета дополнительными реквизитами. Если правила отражения хозяйственных операций для налогового учета отличаются от бухгалтерского учета применять налоговые регистры.

Основание: ст. 313 НК РФ.

1) Для ведения налогового учета применять регистры налогового учета, разработанные предприятием самостоятельно, в виде специальных форм:

- в электронном виде.

Основание: ст. 314 НК РФ.

2) Ответственность за правильность отражения информации в налоговых регистрах несет:

Основание: ст. 314 НК РФ.

3) Организацию технологического процесса ведения налогового учета осуществляет:

- бухгалтерская служба (отдел).

Основание: ст. 313 НК РФ.

4) Для целей налогообложения доходы определять по видам деятельности предприятия.

Основание: ст. 316 НК РФ.

5) По торговым операциям при транзитных поставках, в случае указания в договорах, что железнодорожный тариф и дополнительные расходы в цену товара не включаются и показываются отдельной строкой, железнодорожный тариф и дополнительные расходы принимаются на расходы предприятия. Полученную от покупателя оплату за эти услуги, учитывать как выручку от реализации товаров, работ, услуг.

6) В целях налогообложения для исчисления налога на прибыль предприятий и организаций выручка определяется:

- методом начисления.

Основание: ст.НК РФ.

7) Для целей налогообложения расходы предприятия подразделяются на:

- расходы, связанные с производством и реализацией;

- расходы, не учитываемые в целях налогообложения.

К расходам, связанным с производством и реализацией, относить документально подтвержденные затраты, обусловленные обычаями делового оборота, принятыми при осуществлении деятельности организации.

Основание: ст.252 НК РФ.

Датой осуществления расходов, в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги), иные подобные услуги, признается последний день отчетного (налогового) периода.

Основание: п.7 ст.272 НК РФ.

При реализации векселей определять общую сумму совокупных расходов на производство, по облагаемым и необлагаемым операциям, на основе данных бухгалтерского учета (отраженных по дебетам счетов 90 и 91 соответственно).

Относить к косвенным расходам, подлежащим распределению между облагаемым и необлагаемым НДС операциями: услуги связи, коммунальные расходы, арендная плата.

Основание: п.4 ст.170 НК РФ.

Не применять положение п.4 ст. 170 к тем периодам, в которых доля совокупных расходов по операциям необлагаемых НДС не превышает 5 процентов.

9) Для целей налогообложения амортизацию основных средств и нематериальных активов начислять:

- линейным методом.

Основание: ст.258, 259 НК РФ.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации:

- не применять специальный коэффициент.

Основание: п.7 ст.259 НК РФ.

10) В отношении амортизируемых основных средств, являющихся предметом лизинга, начислять амортизацию:

- без применения специального коэффициента.

Основание: п.8 ст.259 НК РФ.

11) По объектам основных средств, бывшие в употреблении, определять норму амортизации с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками, в случае если этот срок эксплуатации можно определить.

Основание: п.12 ст.259 НК РФ

12) При начислении амортизации к установленным нормам:

- не применять пониженные нормы амортизации.

Основание: п.10 ст.259 НК РФ.

13) Для целей налогообложения списание сырья и материалов в производство производить:

- прочее сырье и материалы - по средней стоимости.

.

Основание: п.8 ст.254 НК РФ.

14) Для целей налогообложения при реализации покупных товаров списание их стоимости производить:

- по стоимости единицы товара.

Основание: пп.3 п.1 ст.268 НК РФ.

15) Предельная величина процентов, по долговым обязательствам, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и равной 15 процентов – по долговым обязательствам в иностранной валюте.

Основание: ст. 269 НК РФ.

16) Оценка остатков незавершенного производства, готовой продукции, остатков отгруженной, но не реализованной продукции, на конец отчетного месяца производится:

- по удельному весу прямых расходов, соответствующих доле остатков незавершенного производства в исходном сырье (в натуральных показателях) за минусом технологических потерь.

- пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполняемых в течение месяца заказов на выполнение работ (оказание услуг).

Основание: ст.319 НК РФ.

17) Стоимость приобретения товаров формируется с учетом расходов, связанных с приобретением этих товаров. Транспортные расходы на доставку покупных товаров, возникшие после поступления товаров на склад учитываются в составе прямых расходов с последующим (ежемесячно) распределением по среднему проценту на остаток товаров на складе.

Основание: ст.320 НК РФ.

18) Резерв по сомнительным долгам:

- не формируется.

Основание: ст.266 НК РФ.

19) Иных резервов не создавать.

20) При выбытии ценных бумаг оценка их стоимости производится:

- по стоимости единицы.

Основание: п.9 ст. 280 НК РФ.

21) В случае использовании торговой организацией имущества в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, и иной деятельности, при определении части стоимости имущества, подлежащего налогообложению налогом на имущество предприятий, в качестве выручки от реализации товаров (работ, услуг) применять понятие:

- выручки согласно требованиям ст.249 гл.25 НК РФ.

- валовой прибыли, определяемой как разность между ценой продажи и ценой покупки реализуемых товаров без налога на добавленную стоимость, налога с продаж и акцизов.

Основание: п.8 ПБУ 1/98.

22) Начисление и уплата налога на прибыль производится:

- ежемесячными авансовыми платежами, рассчитанными из платежей за квартал, предшествующих отчетному кварталу.

Основание: ст.286, 287 НК РФ.

23) При наличии обособленного подразделения налог на прибыль уплачивается головной организацией

- исходя из средней арифметической величины удельного веса среднесписочной численности работников.

Основание: ст. 288 НК РФ.

24) При выписке счетов-фактур от обособленных подразделений в графе «Продавец» указывается название предприятия, а в скобках наименование соответствующего филиала. В графе «Адрес» – показывается адрес, указанный в учредительных документах.

В графе «Грузоотправитель и его адрес» указывается наименование соответствующего филиала и его адрес. В случае отгрузки другим лицом, указываются реквизиты этого лица.

В каждом обособленном подразделении нумерация счетов-фактур ведется самостоятельно, с применением буквенного индекса. (Приложение )

25) При наличии убытка предприятие:

- уменьшает налоговую базу на всю сумму убытка.

Основание: ст.283 НК РФ.

26) К прямым расходам по производственной деятельности относить:

· материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 НК РФ;

· расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда.

Иные расходы, связанные с производством продукции, считать косвенными.

Основание: ст. 318 НК РФ

27) Расходы на приобретение права на земельные участки признаются расходами отчетного (налогового) периода в размере 30 % налоговой базы предыдущего налогового периода.

Основание: ст. 264.1 НК РФ

1.2.6. Финансовые вложения.

1) При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, производить оценку стоимости по всем группам:

- по первоначальной стоимости каждой единицы бухгалтерского учета;

Основание: п.26, п.31 ПБУ19/02.

2) В случае, если величина затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, составляет не более 5% от суммы, уплачиваемой в соответствии с договором продавцу, такие затраты организация признает прочими операционными расходами организации, в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

Основание: п.11 ПБУ19/02.

7.5. Сведения об общей сумме экспорта, а также о доле, которую составляет экспорт в общем объеме продаж.

|

Наименование показателя |

Отчётный период | ||

|

2005 |

2006 |

| |

|

Общая сумма доходов эмитента, полученных от экспорта продукции (товаров, работ, услуг), тыс. руб. |

52542,1 |

18022,2 |

|

|

Доля доходов от экспорта продукции (товаров, работ, услуг) в доходах эмитента от обычных видов деятельности, % |

0,54% |

0,13% |

|

7.6. Сведения о стоимости недвижимого имущества эмитента и существенных изменениях, произошедших в составе имущества эмитента после даты окончания последнего завершенного финансового года

Общая стоимость недвижимого имущества и величина начисленной амортизации на дату окончания отчетного квартала:

|

Наименование показателя |

Отчётный период |

|

3 мес. 2008 | |

|

Общая стоимость недвижимого имущества, тыс. руб. |

1263264 |

|

Величина начисленной амортизации, тыс. руб. |

150091 |

Сведения о существенных изменениях в составе недвижимого имущества эмитента, произошедшие в течение 12 месяцев до даты окончания отчетного квартала - нет

В течение 12 месяцев до отчётной даты оценка недвижимого имущества, находящегося в собственности или долгосрочно арендуемого Эмитентом, оценщиком не производилась

Сведения о любых приобретениях или выбытии по любым основаниям любого иного имущества эмитента, если балансовая стоимость такого имущества превышает 5 процентов балансовой стоимости активов эмитента, а также сведения о любых иных существенных для эмитента изменениях, произошедших в составе иного имущества эмитента после даты окончания последнего завершенного финансового года до даты окончания отчетного квартала:

Сведения о любых приобретениях или выбытии по любым основаниям любого иного имущества эмитента, если балансовая стоимость такого имущества превышает 5 процентов балансовой стоимости активов эмитента, а также сведения о любых иных существенных для эмитента изменениях, произошедших в составе иного имущества эмитента после даты окончания последнего завершенного финансового года до даты окончания отчетного квартала: таких изменений не происходило.

7.7. Сведения об участии эмитента в судебных процессах в случае, если такое участие может существенно отразиться на финансово - хозяйственной деятельности эмитента

Сведения об участии эмитента в судебных процессах (с указанием наложенных на эмитента судебным органом санкций) в случае, если такое участие может существенно отразиться на финансово-хозяйственной деятельности эмитента, в течение трех лет, предшествующих дате окончания отчетного квартала, либо в течение меньшего периода, если эмитент осуществляет свою деятельность менее трех лет.

За период 2005– 1-й квартал 2008г. г. Открытое акционерное общество «ИНПРОМ» не участвовало в судебных процессах в качестве ответчика и не несет ответственности по долгам третьих лиц, в том числе дочерних предприятий.

Риск, связанный с текущими судебными процессами рассматривается как несущественный, т. к. на дату утверждения настоящего Проспекта ценных бумаг, несмотря на то, что Эмитент, в единичных случаях участвует в судебных процессах по хозяйственным спорам, в качестве ответчика, размер их оценивается как незначительный и данные судебные процессы несущественно отражаются на финансово-хозяйственной деятельности Эмитента.

В течение трех лет, предшествующих дате окончания отчетного квартала, Эмитент не участвует в судебных процессах, если такое участие может существенно отразиться на финансово-хозяйственной деятельности Эмитента. Верно?

VIII. Дополнительные сведения об эмитенте и о размещенных им эмиссионных ценных бумагах

8.1. Дополнительные сведения об эмитенте

8.1.1. Сведения о размере, структуре уставного (складочного) капитала (паевого фонда) эмитента

Размер уставного капитала эмитента на дату окончания последнего отчетного квартала – 407 694 000 рублей.

Обыкновенные акции

Общая номинальная стоимость: рублей

Доля в уставном капитале эмитента: 100%

Привилегированные акции эмитентом не выпускались

Сведения об акциях эмитента, обращающихся за пределами Российской Федерации посредством обращения в соответствии с иностранным правом ценных бумаг иностранных эмитентов, удостоверяющих права в отношении указанных акций эмитента: акции Эмитента за пределами Российской Федерации не обращаются.

8.1.2. Сведения об изменении размера уставного (складочного) капитала (паевого фонда) эмитента

Изменения размера уставного (складочного) капитала (паевого фонда) эмитента за 5 последних завершенных финансовых лет, предшествующих дате окончания отчетного квартала, а также в отчетном квартале:

2003г.

Размер и структура уставного капитала эмитента на дату начала указанного периода: 70 руб.

Наименование органа управления эмитента, принявшего решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: Общее собрание акционеров

Дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: № 03.22 от 01.01.2001г.

Размер уставного капитала эмитента после каждого изменения: руб.

2004г.

Размер и структура уставного капитала эмитента на дату начала указанного периода: руб.

Наименование органа управления эмитента, принявшего решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: Общее собрание акционеров

Дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: № 04.01 от 01.01.2001г.

Размер уставного капитала эмитента после каждого изменения: руб.

2005 г.

Размер и структура уставного капитала эмитента на дату начала указанного периода: руб.

Наименование органа управления эмитента, принявшего решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: Совет директоров

Дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: № 04.06. от 01.01.2001г., № 04.07. от 01.01.2001г., № 04.08. от 01.01.2001г. (решения о размещении акций при реорганизации в форме присоединения)

Размер уставного капитала эмитента после каждого изменения: руб.

Размер и структура уставного капитала эмитента на дату начала указанного периода: руб.

Наименование органа управления эмитента, принявшего решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: Общее собрание акционеров

Дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: №05.01. от 01.01.2001г.

Размер уставного капитала эмитента после каждого изменения: руб.

2006г.

Размер и структура уставного капитала эмитента на дату начала указанного периода: руб.

Наименование органа управления эмитента, принявшего решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: Общее собрание акционеров

Дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение об изменении размера уставного (складочного) капитала (паевого фонда) эмитента: №06г.

Размер уставного капитала эмитента после каждого изменения: руб.

2007г.

Размер и структура уставного капитала эмитента на дату начала указанного периода: не изменился.

1 кв. 2008г.

Размер и структура уставного капитала эмитента на дату начала указанного периода: не изменился.

8.1.3. Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента

2002 год

В 2002 году резервный фонд поручителем не сформирован, отчисления в указанный фонд не производились, денежные средства не использовались.

2003 год

В 2003 году резервный фонд поручителем не сформирован, отчисления в указанный фонд не производились, денежные средства не использовались.

2004 год

В 2004 году резервный фонд поручителем не сформирован, отчисления в указанный фонд не производились, денежные средства не использовались.

2005г.

Название фонда: Резервный фонд

Размер фонда, установленный учредительными документами: Размер фонда не установлен Уставом Эмитента.

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 6 816 тыс. руб.; 1,94%

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |