Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Доля в уставном капитале эмитента: доли не имеет

Доля принадлежащих такому лицу обыкновенных акций эмитента: доли не имеет

Члены Совета директоров:

- год рождения: 1953.

Доля в уставном капитале эмитента: доли не имеет.

Доля принадлежащих такому лицу обыкновенных акций эмитента: доли не имеет.

- год рождения: 1968.

Доля в уставном капитале эмитента: доли не имеет.

Доля принадлежащих такому лицу обыкновенных акций эмитента: доли не имеет

- год рождения: 1976.

Доля в уставном капитале эмитента: доли не имеет

Доля принадлежащих такому лицу обыкновенных акций эмитента: доли не имеет

- год рождения: 1968.

Доля в уставном капитале эмитента: 0,02%

Доля принадлежащих такому лицу обыкновенных акций эмитента: 0,02%

Лицо, осуществляющее функции единоличного исполнительного органа дочернего общества:

, год рождения – 1953.

Доля лица в уставном капитале эмитента: не имеется.

Доля принадлежащих лицу обыкновенных акций эмитента: не имеется.

Персональный состав коллегиального исполнительного органа дочернего общества:

Коллегиальный исполнительный орган не предусмотрен Уставом общества.

2. Полное фирменное наименование: Общество с ограниченной ответственностью .

Сокращенное фирменное наименование: -Финанс».

Место нахождения: Ростовская область, -А.

Основание признания общества дочерним или зависимым по отношению к эмитенту: Эмитент имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале

Размер доли участия эмитента в уставном капитале дочернего общества: 100 %.

Размер доли участия дочернего общества в уставном капитале эмитента: доли не имеет

Доля обыкновенных акций эмитента, принадлежащих дочернему обществу: нет.

Основной вид деятельности: капиталовложения в ценные бумаги

Значение данного общества для деятельности эмитента: расширение сферы деятельности – вложения в ценные бумаги.

Персональный состав совета директоров (наблюдательного совета) дочернего общества: Совет директоров (наблюдательный совет) не предусмотрен Уставом общества.

Лицо, осуществляющее функции единоличного исполнительного органа дочернего общества:

Директор

, год рождения – 1972.

Доля лица в уставном капитале эмитента: доли не имеет.

Доля принадлежащих лицу обыкновенных акций эмитента: доли не имеет.

Персональный состав коллегиального исполнительного органа дочернего общества:

Коллегиальный исполнительный орган не предусмотрен Уставом общества.

3. Полное фирменное наименование: Закрытое акционерное общество «ТОРФАГРЕГАТ».

Сокращенное фирменное наименование: .

Место нахождения: Россия, г. Рязань, пос. Мехзавода, 1 б

Основание признания общества дочерним или зависимым по отношению к эмитенту: Эмитент имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале

Доля эмитента в уставном капитале дочернего общества: 100 %.

Доля обыкновенных акций дочернего общества, принадлежащих эмитенту: 100 %.

Доля дочернего общества в уставном капитале эмитента: доли не имеет

Доля обыкновенных акций эмитента, принадлежащих дочернему обществу: доли не имеет

Основной вид деятельности: сдача в аренду недвижимого имущества.

Значение данного общества для деятельности эмитента: расширение рынков сбыта.

Персональный состав совета директоров (наблюдательного совета) дочернего общества:

Совет директоров (наблюдательный совет) не предусмотрен уставом общества.

Члены коллегиального исполнительного органа дочернего общества:

Коллегиальный исполнительный орган не предусмотрен Уставом общества.

Лицо, осуществляющее функции единоличного исполнительного органа дочернего общества:

Генеральный директор

, год рождения - 1966.

Доля лица в уставном капитале эмитента: доли не имеет.

Доля принадлежащих лицу обыкновенных акций эмитента: доли не имеет

4. Полное фирменное наименование: Закрытое акционерное общество «Металлосервисные центры».

Сокращенное фирменное наименование: центры».

Место нахождения: Россия, Ростовская область, -А

Основание признания общества дочерним или зависимым по отношению к эмитенту: Эмитент имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале

Доля эмитента в уставном капитале дочернего общества: 100 %.

Доля обыкновенных акций дочернего общества, принадлежащих эмитенту: 100 %.

Доля дочернего общества в уставном капитале эмитента: доли не имеет

Доля обыкновенных акций эмитента, принадлежащих дочернему обществу: доли не имеет

Основной вид деятельности: оптовая торговля металлом.

Значение данного общества для деятельности эмитента: расширение рынков сбыта.

Персональный состав совета директоров дочернего общества:

Совет директоров не предусмотрен уставом общества.

Персональный состав коллегиального исполнительного органа дочернего общества:

Коллегиальный исполнительный орган не предусмотрен Уставом общества.

Лицо, осуществляющее функции единоличного исполнительного органа дочернего общества:

Генеральный директор

: год рождения - 1976.

Доля лица в уставном капитале эмитента: доли не имеет.

Доля принадлежащих лицу обыкновенных акций эмитента: доли не имеет.

5. Полное фирменное наименование: Закрытого акционерного общества «Самарский механический завод».

Сокращенное фирменное наименование: механический завод».

Место нахождения: Россия, а.

Основание признания общества дочерним или зависимым по отношению к эмитенту: Эмитент имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале

Доля эмитента в уставном капитале дочернего общества: 100 %.

Доля обыкновенных акций дочернего общества, принадлежащих эмитенту: 100 %.

Доля дочернего общества в уставном капитале эмитента: доли не имеет

Доля обыкновенных акций эмитента, принадлежащих дочернему обществу: доли не имеет

Основной вид деятельности: производство и продажа изделий из металла и металлоконструкций

Значение данного общества для деятельности эмитента: расширение рынков сбыта.

Персональный состав совета директоров дочернего общества:

Совет директоров не предусмотрен уставом общества.

Персональный состав коллегиального исполнительного органа дочернего общества:

Коллегиальный исполнительный орган не предусмотрен Уставом общества.

Лицо, осуществляющее функции единоличного исполнительного органа дочернего общества:

: год рождения - 1974.

Доля лица в уставном капитале эмитента: доли не имеет.

Доля принадлежащих лицу обыкновенных акций эмитента: доли не имеет.

6. Полное фирменное наименование: Общество с ограниченной ответственностью .

Сокращенное фирменное наименование: ..

Место нахождения: 1 г. Санкт – Петербург, проспект Народного ополчения,.

Основание признания общества дочерним или зависимым по отношению к эмитенту: Эмитент имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале

Размер доли участия эмитента в уставном капитале дочернего общества: 100 %.

Размер доли участия дочернего общества в уставном капитале эмитента: доли не имеет

Доля обыкновенных акций эмитента, принадлежащих дочернему обществу: нет.

Основной вид деятельности: сдача в аренду собственных производственных площадей.

Значение данного общества для деятельности эмитента: расширение сферы деятельности – сдача в аренду производственных площадей.

Персональный состав совета директоров (наблюдательного совета) дочернего общества: Совет директоров (наблюдательный совет) не предусмотрен Уставом общества.

Лицо, осуществляющее функции единоличного исполнительного органа дочернего общества:

Директор

, год рождения – 1979.

Доля лица в уставном капитале эмитента: доли не имеет.

Доля принадлежащих лицу обыкновенных акций эмитента: доли не имеет.

Персональный состав коллегиального исполнительного органа дочернего общества:

Коллегиальный исполнительный орган не предусмотрен Уставом общества.

3.6. Состав, структура и стоимость основных средств эмитента, информация о планах по приобретению, замене, выбытию основных средств, а также обо всех фактах обременения основных средств эмитента

3.6.1. Основные средства

Информация о первоначальной (восстановительной) стоимости основных средств и сумме начисленной амортизации

Сведения о способах начисления амортизационных отчислений по группам объектов основных средств:

|

Наименование группы объектов основных средств |

Первоначальная (восстановительная) стоимость, тыс. руб. |

Сумма начисленной амортизации, тыс. руб. |

|

Отчетная дата: 2007 | ||

|

Здания |

894849 |

79718 |

|

Сооружения и передаточные |

299907 |

62830 |

|

Машины и оборудование |

803731 |

142279 |

|

Транспортные средства |

825000 |

29990 |

|

Другие виды основных средств |

97758 |

23710 |

|

Земельные участки и объекты |

44595 |

|

|

Итого: |

2222840 |

338527 |

|

Отчетная дата: 1 кв. 2008 | ||

|

Здания |

947243 |

84015 |

|

Сооружения и передаточные |

316031 |

66076 |

|

Машины и оборудование |

863150 |

160716 |

|

Транспортные средства |

79637 |

30834 |

|

Другие виды основных средств |

106432 |

26080 |

|

Земельные участки и объекты |

44595 |

|

|

Итого: |

2357078 |

367721 |

Результаты последней переоценки основных средств и долгосрочно арендуемых основных средств, осуществленной в течение 5 последних завершенных финансовых лет либо с даты государственной регистрации эмитента, если эмитент осуществляет свою деятельность менее 5 лет:

|

№ |

Наименование группы основных средств |

Полная стоимость до проведения переоценки |

Остаточная (за вычетом амортизации) стоимость до проведения переоценки |

Дата проведения переоценки |

Полная стоимость после проведения переоценки |

Остаточная(за вычетом амортизации) стоимость после проведения переоценки |

|

1 |

Здания |

37 796 |

35 607 |

01.01.2006 | ||

|

2 |

Машины и оборудование |

48 461 |

36 750 |

01.01.2006 | ||

|

3 |

Прочие основные фонды |

5 920 |

2 586 |

01.01.2006 |

32 861 |

22 714 |

|

4 |

Сооружения и передаточные устройства |

49 857 |

44 375 |

01.01.2006 | ||

|

5 |

Транспортные средства |

27 743 |

24 864 |

01.01.2006 |

44 980 |

30 748 |

|

6 |

Земельные участки |

- |

- |

- |

20 584 |

20 584 |

|

Итого |

01.01.2006 |

1 |

1 |

Способ проведения переоценки основных средств:

Переоценка произведена независимым оценщиком - Филиалом «American Appraisal (AAR), Inc» в г. Москва, затратным и сравнительным методами.

Сведения о планах по приобретению, замене, выбытию основных средств, стоимость которых составляет 10 и более процентов стоимости основных средств эмитента, и иных основных средств по усмотрению эмитента:

Планов по приобретению, замене, выбытию основных средств, стоимость которых составляет 10 и более процентов стоимости основных средств эмитента, у эмитента нет.

Сведения обо всех фактах обременения основных средств эмитента:

IV. Сведения о финансово – хозяйственной деятельности эмитента

4.1. Результаты финансово-хозяйственной деятельности эмитента

4.1.1. Прибыль и убытки.

Показатели, характеризующие прибыльность и убыточность эмитента за соответствующий отчетный период:

|

Наименование показателя |

Отчётный период | |||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

3 мес. 2008 | |

|

Выручка, тыс. руб. |

2 |

6 |

8 |

12 |

16 |

3 |

|

Валовая прибыль, тыс. руб. |

2 |

2 | ||||

|

Чистая прибыль (нераспределенная прибыль) (непокрытый убыток), тыс. руб. |

20 238 |

45 809 |

2 556 | |||

|

Рентабельность собственного капитала, % |

12 |

22,2 |

2,8 |

8,7 |

6,8 |

0,2 |

|

Рентабельность активов, % |

1,72 |

5,1 |

0,8 |

1,7 |

1,24 |

0,03 |

|

Коэффициент чистой прибыльности, % |

0,7 |

2,1 |

0,6 |

1,0 |

0,62 |

0,08 |

|

Рентабельность продукции (продаж), % |

2,2 |

4,8 |

2,8 |

5,5 |

4,28 |

3,47 |

|

Оборачиваемость капитала |

9,9 |

4,9 |

2,3 |

2,7 |

3,58 |

0,67 |

|

Сумма непокрытого убытка на отчетную дату, тыс. руб. |

0 |

0 |

0 |

- |

- |

- |

|

Соотношение непокрытого убытка на отчетную дату и валюты баланса |

0 |

0 |

0 |

- |

- |

- |

Для расчета приведенных показателей использовалась методика, рекомендованная «Положением о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденным приказом Федеральной службы по финансовым рынкам от 01.01.01 года № 06-117/пз-н.

Экономический анализ прибыльности/убыточности эмитента исходя из динамики приведенных показателей: По итогам 2007 года активы предприятия выросли на 14% и достигли 8 246 млн. рублей. Чистые активы составили 1 506 млн. руб., что на 7,8% выше, чем на конец 2006 года.

В отчетном периоде наблюдается незначительно уменьшение показателей рентабельности деятельности компании, что вызвано неблагоприятной рыночной конъюнктурой, ростом цен на металлопрокат на мировых, и как следствие, на российском рынке.

Снижение периода оборота дебиторской задолженности обусловлено оптимизацией структуры задолженности.

Увеличение периода кредиторской задолженности обусловлено успехом проводимой целенаправленной работы по получению льготных условий по отсрочке платежа у поставщиков.

Период оборота запасов уменьшился вследствие оптимизации складского запаса и повышения оборачиваемости товарных остатков, что свидетельствует о повышении эффективности бизнеса.

Таким образом, вышеперечисленные показатели и факты в целом свидетельствуют о положительной динамике деловой активности предприятия. Стабильный рост таких финансово-экономических показателей, как активы, выручка от реализации, EBITDA является подтверждением эффективной политики компании и последовательной нацеленности на достижение стратегических задач , одна из которых - стать крупнейшей сетью металлосервисных центров с широким спектром услуг по металлообработке.

Мнение каждого из органов управления эмитента относительно упомянутых причин или степени их влияния на показатели финансово-хозяйственной деятельности эмитента и аргументация, объясняющая их позицию: совпадают.

Особое мнение члена совета директоров (наблюдательного совета) эмитента или члена коллегиального исполнительного органа эмитента относительно упомянутых причин и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента, отраженное в протоколе собрания (заседания) совета директоров (наблюдательного совета) эмитента или коллегиального исполнительного органа, на котором рассматривались соответствующие вопросы, и аргументация, объясняющая его позицию: совпадают

4.1.2.Факторы, оказавшие влияние на изменение размера выручки от продажи эмитентом товаров, продукции, работ, услуг и прибыли (убытков) эмитента от основной деятельности

является сетью металлосервисных центров, одной из крупнейших на российском рынке. Основной вид деятельности ОАО "ИНПРОМ" – дистрибуция стального проката и труб из углеродистых и низколегированных марок стали, производство ПВЛ, оказание услуг металлообработки, изготовление заготовок и полуфабрикатов, а также предоставление сопутствующих услуг.

Номенклатура поставляемой продукции:

- Листовой прокат (горячекатаный, холоднокатаный, ПВЛ, оцинкованный);

- Фасонный прокат (угловая сталь, швеллер, балка, рельс);

- Арматурный прокат;

- Сортовой прокат (круг, квадрат, шестигранник, полоса, катанка и др.);

- Трубы (водо-газопроводные, электросварные прямошовные, электросварные профильные, бесшовные и др.);

- Метизная продукция (проволока, канаты, электроды и др.)

Услуги металлообработки:

- Резка сортового проката на ленточно-отрезных станках;

- Раскрой листового проката на гильотинных ножницах;

- Раскрой листового проката на линии поперечной резки;

- Гибка Листового проката;

- Размотка, правка, резка и гибка арматурного проката;

- Дробеструйная очистка и грунтовка металлопроката.

Производство:

- просечно-вытяжной лист

Факторы, (влияние инфляции, изменение курсов иностранных валют, решения государственных органов, иные экономические, финансовые, политические и другие факторы), которые, по мнению органов управления эмитента, оказали влияние на изменение размера выручки от продажи эмитентом товаров, продукции, работ, услуг, затрат на их производство и продажу (себестоимости) и прибыли (убытков) от основной деятельности (валовой прибыли) за соответствующий отчетный период по сравнению с аналогичным периодом предшествующего года:

По мнению органов управления эмитента инфляция, изменения курсов иностранных валют, а также решения государственных органов о ввозных пошлинах на некоторые виды проката оказали влияние на рост цен на металллопрокат на российском рынке. Таким образом, данные факторы оказали косвенное влияние на изменение размеров выручки от продажи товаров, продукции, работ, услуг и прибыли от основной деятельности за 5 последних завершенных финансовых лет.

Динамика выручки от реализации и прибыли Эмитента.

|

Показатель |

2003г. |

2004г. |

2005г. |

2006г. |

2007 г. |

1 кв. 2008 г |

|

Выручка от реализации, тыс. руб. |

2 |

6 |

8 |

12 |

16 |

3 |

|

Чистая прибыль, тыс. руб. |

20 238 |

45 809 |

2 556 |

Увеличение размера выручки за период с 2003 года по 2007 год в 5.5 раз произошло как за счёт изменения цен на металлопрокат под влиянием конъюнктуры рынка, так и за счёт увеличения объёмов реализации в натуральном выражении вследствие расширения масштабов деятельности Эмитента (развитие филиальной сети, увеличение доли рынка в регионах присутствия, рост потребления металлопроката потребителями).

При этом показатель чистой прибыли вырос за анализируемый период с 2003 по 2007 г. в 5 раз. Динамика роста показателя стабильна, за исключением 2005 года. Снижение чистой прибыли произошло в основном по причине неблагоприятной ценовой конъюнктуры рынка. Также оказали влияние интенсивный рост компании, расширение филиальной сети и, как следствие, увеличение потребности в инвестициях как в основные средства, так и в оборотный капитал, что привело к росту процентного бремени.

Оценка влияния, которое оказал каждый из приведенных факторов на вышеупомянутые показатели финансово-хозяйственной деятельности эмитента:

|

Факторы |

2001/2002 |

2002/2003 |

2004/2003 |

2005/2004 |

2006/2005 |

|

Рост объема продаж |

72% |

67% |

71% |

76% |

78% |

|

Рост цен на металлопродукцию |

28% |

33% |

29% |

24% |

22% |

Рост объема продаж и рост цен на металлопродукцию оказали существенное влияние на финансово-хозяйственную деятельность (выручка от реализации в 2006 году увеличилась в 8,6 раз по сравнению с 2002 годом). Эмитент осуществляет грамотную ценовую и маркетинговую политику, применяет новые эффективные технологии для снижения негативного влияния внешних факторов, таких как инфляция, а также для повышения эффективности финансово-хозяйственной деятельности.

Мнения органов управления эмитента относительно упомянутых факторов и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента совпадают.

Особое мнение члена совета директоров (наблюдательного совета) эмитента или члена коллегиального исполнительного органа эмитента относительно упомянутых факторов и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента, отраженное в протоколе собрания (заседания) совета директоров (наблюдательного совета) эмитента или коллегиального исполнительного органа, на котором рассматривались соответствующие вопросы, и аргументация, объясняющая его позициюсовподают

4.2. Ликвидность эмитента, достаточность капитала и оборотных средств

Показатели, характеризующие ликвидность эмитента за соответствующий отчетный период:

|

Наименование показателя |

Отчётная дата | |||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

3 мес. 2008 | |

|

Собственные оборотные средства, тыс. руб. |

2003г. |

2004г. |

2005г. |

- 1 |

-1 |

-2 |

|

Индекс постоянного актива |

-3 655 |

- |

1,90 |

2,24 |

2,48 | |

|

Коэффициент текущей ликвидности |

1,02 |

0,74 |

1,61 |

1,65 |

1,34 |

1,23 |

|

Коэффициент быстрой ликвидности |

1,14 |

1,65 |

1,42 |

0,80 |

0,75 |

0,71 |

|

Коэффициент автономии собственных средств |

0,38 |

0,74 |

0,85 |

0,19 |

0,18 |

0,16 |

Для расчета приведенных показателей использовалась методика, рекомендованная «Положением о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденным приказом Федеральной службы по финансовым рынкам от 01.01.01 года № 06-117/пз-н.

· Согласно политике по расширению филиальной сети и оснащению подразделений современным металлообрабатывающим оборудованием компания направляет собственные средства на инвестиции в основные средства. В связи с этим собственные оборотные средства имеют отрицательное значение.

· Снижение коэффициента автономии собственных средств и увеличение коэффициента финансовой зависимости по итогам 2007 года обусловлено привлечением заемных[ средств, направленных на пополнение запасов ввиду роста масштабов деятельности компании.

· Индекс постоянного актива на конец 2007 года по сравнению с 2006 годом вырос на 18%, что вызвано ростом внеоборотных активов как за счет собственного, так и за счет заемного капитала.

|

Наименование показателя |

1 кв. 2007г. |

2007г. |

1 кв. 2008г. |

|

Собственные оборотные средства, тыс. руб. |

-1 |

-1 |

-2 |

|

Коэффициент автономии собственных средств |

0,17 |

0,18 |

0,16 |

|

Индекс постоянного актива |

1,93 |

2,24 |

2,48 |

|

Текущий коэффициент ликвидности |

1,56 |

1,34 |

1,23 |

|

Быстрый коэффициент ликвидности |

0,87 |

0,75 |

0,71 |

· Согласно политике о расширении филиальной сети и оснащения подразделений современным металлообрабатывающим оборудованием компания направляет собственные средства на инвестиции в основные средства. В связи с этим собственные оборотные средства имеют отрицательное значение.

· Снижение коэффициента автономии собственных средств по итогам 1 квартала 2008 года обусловлено привлечением заёмных средств, направленных на расширение компании.

· Индекс постоянного актива на конец 1 квартала 2008 года по сравнению с аналогичным периодом 2007 года вырос на 28%, в связи с введением в эксплуатацию нового оборудования и реконструкцией филиалов.

· имеет стабильное значение показателя текущей и быстрой ликвидности.

Мнение каждого из органов управления эмитента относительно упомянутых факторов и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента и аргументация, объясняющая их позицию: совпадают

Особое мнение члена совета директоров (наблюдательного совета) эмитента или члена коллегиального исполнительного органа эмитента относительно упомянутых факторов и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента, отраженное в протоколе собрания (заседания) совета директоров (наблюдательного совета) эмитента или коллегиального исполнительного органа, на котором рассматривались соответствующие вопросы, и аргументация, объясняющая его позицию: совпадают

4.3. Размер, структура капитала и оборотных средств эмитента

4.3.1. Размер и структура капитала и оборотных средств эмитента

Структура капитала эмитента: тыс. руб.

|

Наименование показателя |

2003 |

2004 |

2005 |

2006 |

2007 |

1 кв. 2008 |

|

Размер уставного капитала эмитента, тыс. руб. | ||||||

|

Соответствие размера уставного капитала эмитента учредительным документам эмитента |

Размер уставного капитала эмитента соответствует учредительным документам эмитента | |||||

|

Общая стоимость акций эмитента, выкупленных для последующей перепродажи (передачи) с указанием процента таких акций от размещенных акций эмитента |

0 |

0 |

0 |

5 895 (1,45%) |

0 |

0 |

|

Размер резервного капитала эмитента, тыс. руб. |

0 |

0 |

6 816 |

9 106 |

15200 |

15200 |

|

Размер добавочного капитала эмитента, тыс. руб. |

473 |

1 |

676966 |

676980 | ||

|

Сумма разницы между продажной ценной (ценой размещения) и номинальной стоимостью акций общества за счет продажи акций по цене, превышающей номинальную стоимость |

0 |

0 |

0 |

0 |

0 |

0 |

|

Размер нераспределенной чистой прибыли эмитента, тыс. руб. |

21 078 |

404138 |

406694 | |||

|

Общая сумма капитала эмитента, тыс. руб. |

1 |

1 |

153998 |

156578 |

Структура и размер оборотных средств Эмитента в соответствии с бухгалтерской отчетностью Эмитента:

Размер оборотных средств Эмитента (тыс. руб.)

|

Показатель |

на 31.12.2003 |

на 31.12.2004 |

на 31.12.2005 |

на 31.12.2006 |

на 31.12.2007 |

на 31.03.2008 |

|

Запасы |

1 |

1 |

2 |

2120221 |

2360496 | |

|

Налог на добавленную стоимость по приобретенным ценностям |

48 571 |

41 346 |

71 091 |

56 010 |

22075 |

82680 |

|

Дебиторская задолженность в целом |

1 |

1 789 130 |

1598600 |

2097106 | ||

|

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочная дебиторская задолженность |

1 |

1 |

1598600 |

2097106 | ||

|

Краткосрочные финансовые вложения |

46 629 |

50 743 |

371162 |

379316 | ||

|

Денежные средства |

7 519 |

17 768 |

48 188 |

749789 |

863016 | |

|

Прочие оборотные активы |

0 |

1 119 |

1 787 |

1 959 |

3069 |

3235 |

|

Итого |

1 |

2 |

3 |

4 |

4864916 |

5785850 |

Источники финансирования оборотных средств эмитента: финансирование оборотных средств эмитента осуществляется из всех источников финансирования его деятельности, включая собственные источники, долгосрочные и краткосрочные займы и кредиты.

Политика эмитента по финансированию оборотных средств: Финансирование оборотных средств и выбор отдельных источников осуществляется по принципу наибольшей выгоды, целесообразности и стоимости ресурсов для компании.

Факторы, которые могут повлечь изменение в политике финансирования оборотных средств, и оценка вероятности их появления: основным фактором, который влияет на изменение политики финансирования, является увеличение ставки рефинансирования. Это может повлечь существенное удорожание стоимости привлекаемых кредитных ресурсов. Однако, вероятность увеличения ставки рефинансирования очень мала, о чем свидетельствует тенденция ее снижения в течение последних лет, а также прогноз развития экономики Минэкономразвития РФ.

4.3.2. Финансовые вложения эмитента

Перечень финансовых вложений эмитента, которые составляют 10 и более процентов всех его финансовых вложений на дату окончания соответствующего отчетного периода:

Финансовые вложения в эмиссионные ценные бумаги.

Вид ценных бумаг: акции обыкновенные именные

Полное фирменное наименование: Закрытое акционерное общество «Металлосервисные центры»

Сокращенное фирменное наименование: центры»

Место нахождения: Ростовская область, -А

Государственный регистрационный номер выпуска акций: Н

Дата государственной регистрации: «02» октября 2002 года

Орган, осуществивший государственную регистрацию выпуска акций: региональное отделение ФКЦБ России в Центральном федеральном округе

Количество акций, находящихся в собственности эмитента: 400 штук, 100%

Общая номинальная стоимость акций, находящихся в собственности эмитента: рублей

Общая балансовая стоимость акций, находящихся в собственности эмитента: рублей

Размер дивиденда по привилегированным акциям или порядок его определения, срок выплаты: информация не указывается, т. к. акции не являются привилегированными

Размер объявленного дивиденда по обыкновенным акциям (при отсутствии данных о размере объявленного дивиденда по обыкновенным акциям в текущем году указывается размер дивиденда, объявленного в предыдущем году), срок выплаты: дивиденды не были объявлены

В случае если величина вложений эмитента в акции акционерных обществ увеличилась в связи с увеличением уставного капитала акционерного общества, осуществленным за счет имущества такого акционерного общества, указывается количество и номинальная стоимость (сумма увеличения номинальной стоимости) таких акций, полученных эмитентом: нет

Финансовые вложения в неэмиссионные ценные бумаги, которые составляют 10 и более процентов всех финансовых вложений на 30.06.2007г отсутствуют.

Информация о созданных резервах под обесценение ценных бумаг: Резервы под обесценение ценных бумаг Эмитентом не создавались.

Иные финансовые вложения, которые составляют 10 и более процентов всех финансовых вложений на 30.06.2007г отсутствуют.

Сведения о величине убытков (потенциальных убытков) в связи с размещением средств эмитента на депозитных или иных счетах в банках и иных кредитных организациях, лицензии которых были приостановлены либо отозваны, а также при принятии решения о реорганизации, ликвидации таких кредитных организаций, о начале процедуры банкротства, либо о признании таких организаций несостоятельными (банкротами).

Средства Эмитента не размещены на депозитных или иных счетах в банках и иных кредитных организациях, лицензии которых были приостановлены либо отозваны, а также в кредитных организациях, в отношении которых было принято решение о реорганизации, ликвидации таких кредитных организаций, о начале процедуры банкротства либо о признании таких организаций несостоятельными (банкротами).

Стандарты (правила) бухгалтерской отчетности, в соответствии с которыми поручитель произвел расчеты, отраженные в настоящем пункте: в соответствии с законодательством и нормативными документами по бухгалтерскому учету РФ. Приказ Минфина РФ от 01.01.01 г. N 126н «Об утверждении Положения по бухгалтерскому учету» Учет финансовых вложений «ПБУ 19/02».

4.3.3. Нематериальные активы эмитента

Информация о составе, о первоначальной (восстановительной) стоимости нематериальных активов эмитента и величине начисленной амортизации:

|

Наименование группы объектов |

Первоначальная (восстановительная) стоимость, тыс. руб. |

Сумма начисленной амортизации, тыс. руб. |

|

Отчетная дата: 31.12.2007 | ||

|

Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности), в. т. ч. у владельца на товарный знак и знак обслуживания, место происхождения товаров |

56 |

45 |

|

Итого: |

56 |

45 |

|

Отчетная дата: 31.03.2008 | ||

|

Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности), в. т. ч. у владельца на товарный знак и знак обслуживания, место происхождения товаров |

45 |

42 |

|

Итого: |

45 |

42 |

Взнос нематериальных активов в уставный капитал, а также поступление в безвозмездном порядке места не имели.

Стандарты (правила) бухгалтерского учета, в соответствии с которыми эмитент представляет информацию о своих нематериальных активах: в соответствии с законодательством и нормативными документами по бухгалтерскому учету РФ. Приказ Минфина РФ от 01.01.01 г. №91н «Об утверждении ПБУ №14/2000 «Учёт нематериальных активов».

4.4. Сведения о политике и расходах эмитента в области научно - технического развития, в отношении лицензий и патентов, новых разработок и исследований

Информация о политике эмитента в области научно-технического развития на соответствующий отчетный период, предшествующий дате окончания последнего квартала, включая раскрытие затрат на осуществление научно-технической деятельности за счет собственных средств эмитента в такой отчетный период:

В связи с тем, что основная деятельность - металлоторговля и оказание металлопроцессинговых услуг, научно-техническая деятельность компанией не ведется. Политика в области научно-технического развития отсутствует, затраты на указанную деятельность с 2003 по 2007 год, а также за 1 кв. 2008 года не осуществлялись.

Сведения о создании и получении эмитентом правовой охраны основных объектов интеллектуальной собственности (включая сведения о дате выдачи и сроках действия патентов на изобретение, на полезную модель и на промышленный образец, о государственной регистрации товарных знаков и знаков обслуживания, наименования места происхождения товара), об основных направлениях и результатах использования основных для эмитента объектах интеллектуальной собственности:

Основные объекты интеллектуальной собственности :

- товарный знак (знак обслуживания) № зарегистрирован в Государственном реестре товарных знаков и знаков обслуживания Российской Федерации «04» января 2003г, приоритет от 01.01.2001г, действителен в течение10 лет (до 12.07.2011 года),

- товарный знак (знак обслуживания) № зарегистрирован в Государственном реестре товарных знаков и знаков обслуживания Российской Федерации «31» марта 2004г, приоритет от 01.01.2001г, действителен в течение10 лет (до 12.07.2011 года),

- товарный знак (знак обслуживания) № зарегистрирован в Государственном реестре товарных знаков и знаков обслуживания Российской Федерации «16» июня 2004г, приоритет от 01.01.2001г, действителен в течение10 лет (до 24.04.2013 года).

Основные направления и результаты использования основных для эмитента объектов интеллектуальной собственности: Объекты используются в основной коммерческой деятельности.

Факторы риска, связанные с возможностью истечения сроков действия основных для эмитента патентов, лицензий на использование товарных знаков:

Эмитент оценивает риск, связанный с возможностью истечения сроков действия основных для Эмитента патентов, лицензий на использование товарных знаков, как незначительный.

4.5. Анализ тенденций развития в сфере основной деятельности эмитента

Основные тенденции развития отрасли экономики, в которой эмитент осуществляет основную деятельность, за 5 последних завершенных финансовых лет, а также основные факторы, оказывающие влияние на состояние отрасли:

Анализ развития металлургической отрасли показал, что начиная с 1998 года и до настоящего времени прослеживается положительная динамика производства и потребления. Только в период с 2000 году по 2003 год объем потребления стального проката черной металлургии оставался практически на одном уровне. По многим показателям металлургическая отрасль в 2006 году демонстрирует рекордные показатели за последние несколько лет.

Основными факторами увеличения объемов производства в отечественной металлургии за прошедшие годы были рост объемов экспорта металлопродукции, обусловленное благоприятной конъюнктурой на зарубежных рынках, а также увеличение внутреннего спроса на металлопрокат, обусловленное ростом российской экономики и развитием металлопотребляющих отраслей экономики.

Экономический прогноз на период гг. положительный. По прогнозам Минэкономразвития РФ в 2007 году общие темпы роста российской экономики, а также темпы роста основных металлопотребляющих отраслей, сохранятся или будут выше уровня 2006 года. Прогнозируется, что в году темпы роста ВВП в России составят 5,8-6,2%[1] в год, в гг. ожидается некоторый спад роста ВВП до 5,6-6,0%1.

В течение всего 2006 года происходило неоднократное увеличение отпускных цен производителей как следствие возрастающего спроса на внутреннем рынке России (по данным ***** средние мировые цены на стальной прокат увеличились за 2006 год на 20%, а российские цены - на 31%). По некоторым позициям строительного сортамента цены достигли абсолютного максимума. Это касается прежде всего мелкосортной арматуры. Возрастающие объемы потребления наряду с перебоями поставок арматурного проката производства СНГ (Молдова, Украина, Беларусь) вызвали дефицит и значительный рост цен. Также с весны 2006 года наблюдался дефицит стальных труб, штрипса.

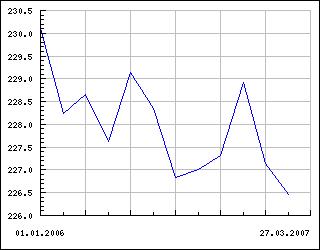

Сводный индекс цен

Источник: www. *****

По оценке Минэкономразвития РФ рост ВВП в 2007 году составил 7,4%, темпы роста основных металлопотребляющих отраслей экономики превысили уровень 2006 года.

Доля металлургии в промышленном производстве составляет – 17,3%. Рост промышленного производства за январь-октябрь 2007 г. составил 106,5%, что выше показателя предыдущего года (по итогам 10 месяцев 2006 года – 104,3%). Инвестиции в основной капитал в январе-октябре выросли на 20,8% (по итогам 10 месяцев 2006 года - 12,9%).

Рост объемов производства машин и оборудования в январе-октябре 2007 г. по сравнению с соответствующим периодом предыдущего года увеличился на 21,4%.

По заявлению главы Минэкономразвития РФ повышает прогноз роста ВВП России на годы. Темп роста ВВП в 2008 году составит 6,6%, в 2009 году 6,3%, в 2010 году 6,4%.

Мы считаем, что развитие металлосервисной отрасли в РФ не только перспективно, но и неизбежно. Инвестиции в инфраструктурные проекты до 2020 года превысят 1,3 триллиона долларов США, в том числе в строительство и модернизацию дорог и железнодорожного транспорта – свыше 1,1 триллиона. Высокими темпами растет жилищное строительство, развивается энергетический комплекс, идет строительство инфраструктуры и объектов к Олимпийским играм 2014 г. в Сочи. Реализация этих проектов обуславливает очень высокий спрос на металлопродукцию, поставки которой осуществляют металлосервисные компании. Речь идет не о чистой дистрибуции продукции металлургических комбинатов. Рынок требует широкого ассортимента готовых изделий и полуфабрикатов из стального проката, которые можно использовать в основном производстве.

Анализ факторов и условий, влияющих н Ситуация на рынке стального проката в 2008 году характеризуется стремительным ростом цен, что является следствием роста цен на сырье. При этом рост экспортных цен опережает рост цен на внутреннем рынке, где цена корректируется постепенно, в несколько этапов. В среднем цены к маю 2008 г. вырастут на 70-80 % по основным группам металлопродукции по сравнению с началом 2007 г. Такая динамика, с одной стороны, способствует росту выручки, но с точки зрения нормального функционирования внутреннего рынка является экстремальной, поскольку вызывает скачок спекулятивного спроса, вследствие чего рынок начинает лихорадить, складские запасы резко сокращаются. В середине года ожидается стабилизация цен, и затем их плавная коррекция до конца года.

Согласно утвержденному бизнес-плану на 2008 год выручка компании превысит 20,2 млрд. рублей (рост по сравнению с 2007 г. составит более 20 %). По стандартам РСБУ, показатель EBITDA прогнозируется на уровне 925 млн. рублей, чистая прибыль прогнозируется на уровне 216 млн. рублей.

Общая оценка результатов деятельности эмитента в данной отрасли. Оценка соответствия результатов деятельности эмитента тенденциям развития отрасли и причины, обосновывающие полученные результаты деятельности (удовлетворительные и неудовлетворительные, по мнению эмитента, результаты): В 2007 году продолжило реализацию стратегии создания крупнейшей в России независимой сети сервисных металлоцентров. В течение года компания расширила свою филиальную сеть с 23 (указано в годовом отчете за 2006 год (сайт)) до 29 подразделений, открыв филиалы в республиканских и региональных центрах: (уже был открыт, указано в годовом отчете за 2006 год (сайт)) Ижевске, Казани, Екатеринбурге, Челябинске, Уфе и Красноярске.

Динамичный рост компании был по достоинству оценен ведущими российскими и мировыми рейтинговыми агентствами, а также аналитиками металлургической отрасли. Так, в ежегодном рейтинге журнала «Финанс» «500 крупнейших компаний России» за год поднялся на 43 позиции, занимая в настоящий момент 280 место. В рейтинге этого же журнала «100 публичных быстрорастущих компаний России» находится на 22 месте. В рейтинге «200 крупнейших частных компаний России», опубликованном журналом «Forbes», продвинулся на 20 шагов вперед, заняв 142 позицию. В ноябре 2007 г. компания стала лауреатом первого всероссийского конкурса, проведенного в рамках форума Metal Expo-2007, в номинации «Самое динамичное укрупнение».

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |