Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Внешний государственный долг – долг иностранным государствам, организациям и отдельным лицам. Удельный вес его существенно превышает долг внутренний и для экономики страны имеет серьёзные последствия (с началом перестройки страна оказалась с тяжелым долговым бременем, так как приняла на себя весь внешний долг СССР). Механизм функционирования государственного кредита и государственного долга регулируется Бюджетным Кодексом РФ.

3. Банки и современная банковская система

Организаторами денежного обращения выступают банки – особые экономические институты, осуществляющие аккумуляцию временно свободных денежных средств и предоставляющие их в кредит с целью получения прибыли. Банки – это такая ступень развития кредитных отношений, при которой кредитные, денежные и расчетные операции в совокупности концентрируются в едином центре.

Сущность банков проявляется в их функциях. Основные из них: 1) аккумуляция, сосредоточение временно свободных денежных средств; 2) регулирование денежного оборота посредством осуществления платежного оборота различных хозяйствующих субъектов; 3) посредничество в платежах, то есть перелив денежных ресурсов из одного сектора экономики в другие сектора.

Свои функции банки осуществляют через банковские операции. Основные из них: пассивные, активные, комиссионные. Пассивные – операции по формированию банковских ресурсов. Они позволяют банкам аккумулировать собственные, привлеченные и эмитированные средства. Собственные средства банка формируются за счет взносов учредителей; выручки от реализации акций и облигаций; отчислений от текущей прибыли в резервный фонд; нераспределенной прибыли. Привлеченные и эмитированные денежные средства образуются посредством приема депозитов клиентов на текущие, срочные и сберегательные счета, эмиссии кредитных денег.

Активные – операции по размещению и использованию сформированного денежного фонда с целью получения прибыли.

Комиссионные (посреднические) операции заключаются в расчетах, в предоставлении гарантий платежа, в бухгалтерском и консультационном обслуживании, в выпуске и размещении акций и облигаций. За такие услуги с клиентов взимается специальная плата, именуемая комиссией.

Собственные и привлеченные средства банка, размещенные с помощью активных банковских операций, называются активами банка. Они выступают в виде различного рода кредитов клиентуре банка; купленных банком ценных бумаг, иностранной валюты, веселей; приобретенного движимого и недвижимого имущества; ссуд, выданных по залог векселей, товаров, земли т. п.

Совокупность банковских учреждений, функционирующих на территории данной станы во взаимосвязи между собой, образуют банковскую систему. В большинстве стран с рыночной экономикой существует двухуровневая банковская система: Центральный банк и система коммерческих банков. Необходимость создания двухуровневой системы банков объясняется спецификой рыночных отношений. С одной стороны, они немыслимы без свободного распоряжения предпринимателями финансовыми средствами, и это обеспечивается коммерческими банками. С другой стороны, необходимо определенное регулирование рыночных отношений, контроль и целенаправленное воздействие на них, что требует особого института в виде Центрального банка.

Главным звеном банковской системы любого государства является Центральный банк (эмиссионный) – банк банков, наделенный правом денежно-кредитного регулирования, монопольным правом эмиссии (выпуска) денег, регулирования валютного курса, хранения золотовалютных резервов страны. В большинстве стран Центральный банк является государственным, даже если государство не владеет его капиталом или владеет частично. Важнейшая функция Центрального банка – разработка и реализация денежной политики, обеспечение равновесия денежного рынка.

Центральный банк не ведет операций с юридическими и физическими лицами, а обслуживает коммерческие банки и кредитные учреждения, правительственные организации, кредитует коммерческие банки, обеспечивает контроль за их деятельностью и хранением резервов.

Основные источники ресурсов Центрального банка – деньги в обращении и средства коммерческих банков.

Второй уровень банковской системы представлен коммерческими банками. Это кредитные учреждения, создаваемые для привлечения денежных средств и размещения их от своего имени на условиях возвратности и платности. Современные коммерческие банки непосредственно обслуживают предприятия и организации, а также население – своих клиентов. Они организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные, кооперативные. Независимо от форм собственности коммерческие банки являются самостоятельными субъектами экономики. Основная цель их функционирования – получение максимальной прибыли.

Взаимоотношения коммерческих банков со своими клиентами носят рыночный характер, в пределах реально имеющихся ресурсов. Важнейший принцип их деятельности – экономическая самостоятельность и экономическая ответственность. Экономическая самостоятельность проявляется в свободе распоряжения собственными средствами и привлеченными ресурсами; свободе выбора клиентов и вкладчиков; в распоряжении доходами банка. Одновременно такие банки несут экономическую ответственность по своим обязательствам всеми принадлежащими ему средствами и имуществом.

Регулирование деятельности коммерческих банков осуществляется косвенными, экономическими, а не административными методами. Государство законодательно определяет лишь «правила игры» для них, но не отдает им приказы.

Коммерческие банки различают:

1. По принадлежности уставного капитала и способу его формирования: государственные; акционерные; с участием иностранного капитала; иностранные; частные.

2. По видам совершаемых операций и сфере деятельности: универсальные; специализированные; отраслевые.

3. По территориальной деятельности: общегосударственные; региональные; международные.

Современная банковская система России включает: Центральный банк РФ (Банк России); Сберегательный банк; коммерческие банки различных видов, в том числе специализированные банки развития; банки со смешанным российско-иностранным капиталом, иностранные банки, филиалы банков-резидентов и нерезидентов; союзы и ассоциации банков; иные кредитные учреждения.

Становление эффективной банковской системы в России еще далеко от завершения, хотя основы для этого уже заложены. Уже сегодня можно выделить ряд присущих банковской системе черт. Прежде всего это универсальность, предполагающая существование многообразных кредитно-банковских институтов. Все более укрепляются связи банков с предпринимательскими структурами. Наблюдается тенденция концентрации капитала. Коммерческие банки все более активно осваивают новые направления деятельности, оказывают услуги на валютном рынке, рынке ценных бумаг. Создаются устойчивые международные и межрегиональные расчеты.

На смену прямому банковскому кредитованию приходят регулируемые кредитные отношения. Однако в настоящее время банковская система в России – как по уровню надежности, так и по спектру оказываемых услуг – не адекватна состоянию современной экономики и не способствует комплексному развитию народного хозяйства. Она: 1) отличается неравномерностью развития; основная доля банков приходится на Москву (банки Москвы оперируют 75% капиталами страны); 2) преобладают мелкие и средние банки, их число составляет около 75% общего количества банков страны; 3) формирование банковского сектора характеризуется противоречивостью: с одной стороны, наблюдается сравнительно быстрый рост количества банков, размеров их капиталов, с другой стороны, в условиях финансовой нестабильности кредиты в основном предоставляются на короткий срок; 4) для банковских кредитов характерны повышенные риски, так как кредиты часто предоставляются на нерыночных условиях; 5) основные банковские операции осуществляются на финансовом рынке и носят спекулятивный характер.

Двухуровневая модель банковской системы, при которой кредитно-расчетным обслуживанием занимаются исключительно коммерческие банки, не предусматривает существование государственных банков. Эта модель, заимствованная Россией у развитых государств, соответствует более зрелому этапу развития рыночной экономики. Между тем, в целом денежно-кредитная политика должна обеспечивать финансовую стабилизацию в стране в рамках сохранения национальных приоритетов развития экономики. Возможно, в России следует перейти на трехзвенную схему организации банковского дела: Центробанк Þ коммерческие банки Þ инвестиционные банки. Инвестиционный бизнес необходимо выделить в самостоятельную сферу деятельности с преобладающим участием государства.

4. Страховая деятельность

Одной из наиболее крупных сфер финансовой системы является страхование – экономические отношения по защите имущественных интересов хозяйствующих субъектов при наступлении страхового случая посредством использования денежного фонда, формируемого страхователями.

Как элемент системы экономических отношений, страхование тесно связано с предпринимательством, для которого характерны готовность идти на риск, организационно-хозяйственное новаторство и эффективные способы использования и сохранения ресурсов. Природа предпринимательской деятельности, равно как и незащищенность человека от внешних неблагоприятных для него воздействий, обусловливают возникновение определенных страховых интересов, которые закрепляются в соответствующих договорах страхования. Динамика страховых интересов, в свою очередь, обусловливает появление новых форм страхования. В рыночной экономике страхование выступает не только средством защиты бизнеса и благосостояния людей, выступая как фактор стимулирования производственной активности и обеспечения собственного благополучия, но и видом деятельности, приносящим доход.

Первые формы страховых соглашений зафиксированы письменными источниками, датированными прошлой эрой: кодексом царя Хаммурапи, Талмудом. В России страховые соглашения в области транспортной торговли встречались, в частности, у украинских чумаков – торговцев солью и другими товарами на землях, прилегающих к Черному и Азовскому морям. Между участниками каравана заключалось негласное соглашение, по которому предусматривалось, что если в пути у чумака падет вол, то на артельные деньги покупается другой. В первичных формах страхового обеспечения нет еще регулярно вносимых страховых платежей, ущерб возмещался путем раскладки возникшего убытка на всех членов коллектива.

Первые формы государственного страхования возникли в средневековье. Так, в древней Руси, актуальной проблемой которой было хищение пленников с окраин Московской Руси и продажа их в рабство, правительство было заинтересовано в сохранении как людских поселений на окраинах, так и в сохранении своих военных и других «служилых» кадров, поэтому брало на себя обеспечение выкупа из рабства. Но затрачиваемые на это казною средства возвращались путем ежегодной раскладки на уравнительных принципах по существовавшим тогда податным единицам – сохам. Позднее закрепляется новая система образования страхового фонда для выкупа пленных: регулярные твердые платежи, сбираемые по всей территории Московского государства со специальным назначением – «полоняникам на откуп».[8]

В XVI - XVII вв. в России крестьянская община среди прочих функций выполняла функции социального страхования: помощь лицам, не способным собственными силами обеспечить себе пропитание; коллективные работы в помощь нуждающимся членам общины; выдача безвозмездных ссуд; выделение бесплатных участков под строительство вдовам, сиротам, одиноким старикам; попечительство о сиротах.[9]

Первая российская страховая компания «Общество взаимного страхования от огня» была основана в 1765 г. в Риге, бывшей тогда западной окраиной Российской империи. В 1918 г. страховое дело было национализировано, а средства многочисленных страховых обществ конфискованы в доход государства. В 1988 г. законом «О кооперации», принятым Верховным Советом СССР, была разрушена уже государственная система страхования. Этим законом предусматривалось, что кооперативы могут страховать своё имущество и другие имущественные интересы в органах государственного страхования, а также «…кооперативных страховых учреждениях; определять условия, порядок и виды страхования». Законодательной базой правового урегулирования национального страхового рынка стал Закон РФ "О страховании" от 01.01.01 г., вступивший в силу 12 января 1993 г. Он стал одним из самых нестабильных законодательных актов в реформируемой экономике: в 1997, 1999, 2002 и 2003 гг. в него неоднократно вносились изменения. Наконец, 10 декабря 2003 г. был принят Федеральный Закон 172-ФЗ «О внесении изменений в Закон «Об организации страхового дела в Российской Федерации», фактически содержащий новую редакцию закона.

В ст. 3 Закона определены цели организации страхового дела: обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов РФ и муниципальных образований. Задачами организации страхового дела являются проведение единой государственной политики в сфере страхования, а также установление и формирование принципов страхования. Управление системой страхования осуществляет Федеральная служба страхового надзора.

По законодательству определено 23 вида страховой продукции, в соответствии с которой рынок страхования подразделяется на три сегмента:

-добровольные виды страхования;

-обязательные виды страхования (кроме обязательного медицинского);

-обязательное медицинское страхование.

Наибольшую долю страхового рынка, как по объему страховых взносов, так и по объему страховых выплат занимает добровольное страхование. Соотношение добровольного и обязательных видов страховых услуг устойчиво колебалось на уровне 4:1, но вступление в силу с 1 июля 2003 г. Закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (ОСАГО) увеличило удельный вес обязательного страхования до 26%.

Количество зарегистрированных в Государственном реестре Министерства финансов России страховых организаций колеблется в пределах . С 2000 г. российский страховой рынок растёт довольно быстрыми темпами. По официальной статистике, рост страховых премий (взносов) составил в 2001 – 61%, в 2002 – 8, в 2003 – 44, в 2004 – 9% к предыдущему году. Общая сумма страховой премии достигла в 2004 году 471,6 млрд. руб.[10] Объем собираемых взносов устойчиво превышает выплаты по страховым договорам. В различные периоды эти показатели сближались, в последние годы разрыв увеличивается, достигая около 42% взносов.

В России страхование не стало ещё тем важнейшим финансовым институтом, каким оно является в развитых странах. Услугами страховых компаний в нашей стране пользуются менее 5% россиян, которые тратят при этом около 0,5% своих доходов. Сумма страховых взносов на душу населения в России – около 3000 руб. Меньше в Европе только в Белоруссии и Украине (менее $10 долларов на человека). Так как уровень развития страховой отрасли соответствует степени развития рыночных отношений, то доля страховой продукции в ВВП России страны весьма низкая — 2,8%. В экономически развитых странах объем страхового рынка, по данным за 2003 г., достиг в Великобритании 13,4% ВВП, в США - 9,6%.

В Южном федеральном округе объем страхового рынка (без учета обязательного медицинского страхования) за четыре года увеличился на 377%, тогда как в целом по России – на 35 %.

Являясь финансовой категорией, страхование выполняет следующие функции:

– компенсации материального ущерба или рисковую функцию, которую можно считать главной, так как страховой риск или вероятность ущерба – непосредственная причина возникновения страховых отношений. Реализация рисковой функции осуществляется путем перераспределения страхового фонда среди участников отношений страхования в связи с последствиями страховых событий;

– сберегательную, которая позволяет удовлетворить потребность в страховой защите достигнутого материального уровня;

– перераспределительную, посредством которой страховые компании осуществляют перелив денежных средств в прибыльные отрасли экономики (на 1 июля 2004 г. совокупные инвестиции российских страховщиков составили 239 млрд. руб. или около 1,5 % ВВП);

– контроля за эффективным использованием хозяйственных объектов для защиты интересов всех экономических субъектов.

Глава 22. Рынок ценных бумаг

1. Рынок ценных бумаг и его функции

Развитие экономики как системы возможно лишь при эффективном взаимодействии товарного и финансового рынков. Поскольку рынок ценных бумаг – составная часть финансового рынка, постольку следует вкратце охарактеризовать финансовый рынок. Последний можно определить как экономический механизм аккумуляции и распределения денежных средств между участниками воспроизводственных отношений.

Финансовый рынок – это часть экономики как самоорганизующейся системы, ее подсистема, которая имеет сложную структуру элементов и взаимосвязей между ними. Поэтому структуру финансового рынка необходимо рассматривать в разных аспектах, выделяя существенные качественные признаки и связи между его элементами. Именно они выступают объективными критериями классификации.

В зависимости от формы движения финансовых ресурсов выделяют кредитный рынок и рынок ценных бумаг (РЦБ). РЦБ охватывает более широкий круг экономических отношений, чем кредитный рынок: он включает как кредитные отношения, так и отношения прав собственности. Они возникают по поводу выпуска, обращения и погашения специфического товара – ценных бумаг.

Другой критерий классификации элементов финансового рынка – их экономическое назначение в общественном воспроизводстве. В соответствии с ним финансовый рынок представлен денежным рынком и рынком капитала.

Денежный рынок обслуживает движение оборотного капитала в процессе воспроизводства, а рынок капитала обслуживает движение и воспроизводство основного капитала.

На денежном рынке обращаются краткосрочные финансовые активы со сроками погашения до 1 года. Это краткосрочные ссуды и такие ценные бумаги как краткосрочные государственные облигации, векселя, чеки, коносаменты, производные ценные бумаги.

С точки зрения экономического содержания понятия, ценная бумага – это совокупность прав, способных отделяться от объекта этих прав и самостоятельно обращаться.

С юридической точки зрения понятие ценной бумаги определено в Гражданском кодексе РФ (ст. 142, ч. I): «Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении»[11].

В Гражданском кодексе определены конкретные виды ценных бумаг: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бу - маги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143, ч. I ГК РФ); двойное складское свидетельство; складское свидетельство как часть двойного свидетельства, залоговое свидетельство (варрант) как часть двойного свидетельства, простое свидетельство (ст. 192, ч. II ГК РФ)[12].

Согласно Гражданскому кодексу РФ виды прав, которые удостоверяются ценными бумагами, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом.

На рынке капитала обращаются финансовые активы со сроками обращения более года. Это ссуды и ценные бумаги, с помощью которых привлекаются средства для финансирования инвестиционной деятельности экономических субъектов. К ним относятся акции и облигации сроком обращения более года. За этим делением финансового рынка на денежный рынок и рынок капитала стоит объективное деление производительного капитала на основной и оборотный.

Таким образом, ценные бумаги обращаются как на денежном рынке, так и на рынке капитала. Это зависит от цели их выпуска и срока обращения. РЦБ, следовательно, входит в структуру как денежного рынка, так и рынка капитала. На схеме (см. рис. 22.1) наглядно представлена взаимосвязь различных рынков: кредитного, ценных бумаг, денежного и рынка капитала.

Вопрос о содержании понятия «фондовый рынок» остается предметом научной дискуссии. Большинство экономистов отождествляет его с рынком ценных бумаг, однако ряд ученых считает, что фондовый рынок – более узкое понятие – это часть РЦБ, где обращаются ценные бумаги – инструменты рынка капитала. К ним относятся акции и облигации сроком обращения более 1 года. Можно и иначе определить фондовый рынок – это часть рынка капитала, на которой обращаются ценные бумаги (см. рис. 22.1.).

|

|

Рис. 22.1. Структура финансового рынка

Необходимость разграничения этих понятий объясняется рядом аргументов, основные из них: во-первых, фондовый рынок выполняет системообразующую роль на РЦБ, поскольку является его инвестиционным ядром. Именно с помощью названных ценных бумаг инвестиции привлекаются в реальный сектор экономики. Это рынок преимущественно стратегических инвестиций. Во-вторых, именно на фондовом рынке происходит перераспределение прав собственности через движение акций, то есть через специфический механизм рынка ценных бумаг. Следовательно, необходимость выделения понятия «фондовый рынок» определяется спецификой функций, которые он выполняет на РЦБ и в экономике в целом.

РЦБ является регулятивным (в качестве рынка) и дополнительным (как рынок прав собственности) институтом. В силу этих характеристик фондовый рынок выполняет как общерыночные, так и специфические функции в экономике.

К общерыночным функциям РЦБ следует отнести: ценообразующую; информационную; регулирующую; снижения издержек трансакций.

Ценообразующая функция фондового рынка – его базовая функция, которая является условием реализации остальных его функций. Ценные бумаги имеют рыночный механизм ценообразования, и первая функция РЦБ – формирование цен на ценные бумаги как специфический товар.

Информационная функция рынка ценных бумаг заключается в том, что динамика цен на фондовом рынке отражает состояние экономики и изменение цикла ее деловой активности. Кроме того, информационная функция фондового рынка позволяет обеспечить качественно новый уровень транспарентности (прозрачности) экономики и снизить издержки поиска информации.

Рыночные цены ценных бумаг, вбирая в себя всю информацию о факторах влияния на нее, сами становятся источником обобщенной информации о состоянии экономики в целом и отдельных компаний. Изменение капитализации фондового рынка, т. е. суммарной рыночной стоимости всех размещенных акций, отражает изменение состояния и перспектив роста экономики. Динамика фондовых индексов, рассчитанных по ценам широкого круга акций, также является индикатором состояния экономики. Более того, это опережающий, более чуткий индикатор, чем другие макроэкономические показатели, такие как ВВП, объем промышленного производства и другие. Поэтому динамика фондовых индексов может быть основой прогноза об ожидаемых изменениях фазы цикла деловой активности.

Основная функция фондового рынка – регулирование структуры экономики, в том числе ее саморегулирование путем перераспределения прав собственности и финансовых ресурсов на этой основе. В чем особенность проявления регулирующей функции фондового рынка? Это регулирование преимущественно особой сферы: структуры прав собственности и инвестиционного процесса. Особый и механизм определения направления инвестиций. А именно: рост цен определенных ценных бумаг означает (при прочих равных условиях) повышение эффективности деятельности компании, отрасли или сферы экономики. Если доходность данных ценных бумаг выше в сравнении с другими или со среднесрочным ее уровнем – значит, деятельность этих субъектов более эффективна, и именно туда будут направлены инвестиции. Таким образом, фондовый рынок доставляет ресурсы для развития наиболее эффективно действующим экономическим субъектам.

Регулирующая функция фондового рынка как института распределения ресурсов в экономике реализуется посредством следующих механизмов:

–перераспределения прав собственности;

–контроля сравнительной эффективности экономической деятельности;

–аккумуляции временно свободных средств;

–трансформации временно свободных краткосрочных, относительно мелких финансовых ресурсов в долгосрочные инвестиции;

–перераспределения финансовых ресурсов.

Регулирующая функция фондового рынка как института перераспределения прав собственности дополняется механизмами реализации ее специфических функций.

Функция снижения издержек трансакций проявляется в том, что экономический механизм фондового рынка снижает издержки деловых операций участников рынка за счет:

–создания ликвидных организованных рынков финансовых активов, новых технологий торговли;

–специализации участников рынка;

–создания и развития специальных правовых норм деятельности;

–реализации специфических функций фондового рынка, которые обеспечивают системный эффект снижения издержек трансакций в экономике.

Структура специфических функций фондового рынка в экономической системе включает следующие функции:

–перераспределения прав собственности;

–хеджирования и других механизмов снижения рисков (как новой альтернативы другим механизмам распределения риска);

–контроля эффективности менеджмента (в качестве нового публичного рыночного механизма его реализации);

–сохранения прав собственности и инвестиций в ликвидной форме и ускорения процесса воспроизводства.

Механизм функционирования РЦБ определяется порядком выпуска и обращения ценных бумаг (акций, облигаций, векселей, казначейских нот и других). Посредством ценных бумаг осуществляется перераспределение финансовых ресурсов, позволяющих изменять структуру общественного производства и осуществлять покрытие бюджетного дефицита.

2. Структура рынка ценных бумаг

В структуре рынка ценных бумаг выделяют 3 основных составляющих: институциональную, организационную и экономическую. Каждая из них может исследоваться в различных аспектах. Рассмотрим более детально две последние.

Организационная структура РЦБ может рассматриваться в 3-х основных аспектах. Во-первых, различие целей и субъектов операций на рынке определяет существование первичного и вторичного рынков ценных бумаг; во-вторых, по месту проведения операций и организации торгов ценными бумагами выделяют биржевой и внебиржевой рынки; в-третьих, по уровню организации рынков выделяют организованные и неорганизованные рынки.

На первичном рынке в экономические отношения вступают эмитенты и инвесторы при посредничестве профессиональных участников рынка. Только на этом рынке, при первичном размещении своих ценных бумаг, эмитенты привлекают инвестиции. Поэтому главное свойство и условие эффективного функционирования первичного рынка – его информационная прозрачность. Полная информация об эмитенте и его ценных бумагах необходима инвестору для принятия рациональных решений по выбору ценных бумаг для инвестиций.

На вторичном рынке инвесторы вступают в экономические отношения между собой, эмитенты не получают средств от операций с их ценными бумагами на вторичном рынке и сами могут выступать на этом рынке в качестве инвесторов.

Поскольку первичное размещение дополнительных выпусков ценных бумаг проводится по их рыночным ценам, особую роль в механизме фондового рынка играет вторичный рынок, где эти цены складываются. Для реализации ценообразующей, информационной и регулирующей функций особое значение имеет ликвидность вторичного рынка. Ликвидность рынка – способность обращать значительные объемы ценных бумаг в деньги в течение короткого времени при незначительных колебаниях их курсов. Специфические же функции фондового рынка реализуются механизмом рынка в целом, включая первичный и вторичный рынок.

Биржевой рынок представлен фондовыми биржами (торгующими исключительно ценными бумагами) и фондовыми отделами товарных и валютных бирж. В свою очередь, фондовые биржи могут торговать всеми видами ценных бумаг или специализироваться на отдельных их видах, как правило, производных ценных бумагах, например, Чикагская биржа опционов.

Первичное размещение первых выпусков ценных бумаг проводится, как правило, на внебиржевом рынке, однако первые выпуски облигаций и дополнительные выпуски акций и облигаций могут размещаться как на биржевом, так и на внебиржевом рынке.

Биржевой рынок, по своей природе, - всегда организованный рынок. Внебиржевые рынки могут быть как организованными, так и неорганизованными. Организованные рынки имеют единую систему правил торговли и расчетов, которые определяются участниками системы торговли и обязательны для выполнения ими. На неорганизованных рынках нет единых правил организации торговли, цены и условия сделок устанавливаются путем прямых переговоров участников рынка.

Внебиржевые организованные рынки представлены электронными системами торговли, где торговля ценными бумагами проводится с использованием компьютерных сетей.

С точки зрения технологии торговли и системы правил, т. е. организации торговли, различия между организованными внебиржевыми и биржевыми рынками стираются в современных условиях. Сохраняются различия лишь экономического характера: на биржевых рынках торгуются бумаги более высокого инвестиционного качества, первоклассные ценные бумаги, так называемые «голубые фишки». Биржевой рынок теснее связан с реализацией ценообразующей и информационной функций, привлекают же инвестиции эмитенты в основном на внебиржевых рынках.

Однако в последние годы с целью повышения емкости и ликвидности рынка своих ценных бумаг, эмитенты стремятся получить допуск к торгам своих бумаг и на биржах, и на внебиржевых организованных рынках. При этом сами организованные рынки интегрируются. Идет процесс создания общеевропейской биржи, что вполне закономерно на пути дальнейшей интеграции Евросоюза. Американская внебиржевая организованная система торговли NASDAQ ведет активные переговоры о слиянии с Лондонской фондовой биржей (LSЕ).

Таким образом, на развитых рынках принципиальные различия сохраняются лишь между организованными и неорганизованными рынками.

Экономическая структура рынка ценных бумаг может рассматриваться в различных срезах, или аспектах. В зависимости от критерия, взятого за основу для структурного анализа, выделяют: отраслевую структуру; структуру фондового рынка по стадиям жизненного цикла предприятия-эмитента; по видам ценных бумаг; по видам сделок; по эмитентам; по инвесторам. Возможно выделение и других критериев классификации.

Анализ рынков по видам ценных бумаг позволяет, во-первых, выяснить особенности и тенденции развития рынков различных ценных бумаг, а, во-вторых, провести сравнительный анализ их инвестиционных качеств.

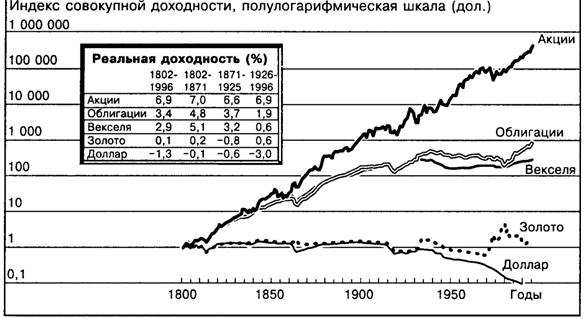

На диаграмме (рис. 22.2) представлены сравнительные данные о реальной годовой доходности различных ценных бумаг, а также золота и доллара США за 200 лет.

Рост реальной доходности, т. е. покупательной способности диверсифицированного портфеля акций, оказывается намного выше, чем у других финансовых активов. Показательна еще и долговременная стабильность реальной (с учетом инфляции) доходности акций.

Источник: Финансы: Пер. с англ.-М.: -бизнес», с. С.10-20

Источник: Финансы: Пер. с англ.-М.: -бизнес», с. С.10-20

Рис. 22.2. Долгосрочная динамика акций и облигаций США

Временной срез рынка ценных бумаг позволяет выделить в его структуре 2 сегмента: кассовый рынок или рынок спот, и срочный рынок или рынок форвард.

Рынок спот – рынок кассовых или спотовых сделок. Спотовые сделки – сделки с немедленной поставкой базового актива.

Срочный рынок - это рынок срочных контрактов, то есть соглашений по поставке базового актива в будущем. Срочные контракты сами могут быть базовым активом в срочной сделке. Таким образом, срочный рынок - это рынок производных финансовых инструментов.

Базовыми активами могут быть: 1) реальные активы: нефть, медь и т. д.; 2) финансовые активы: валюта, ценные бумаги, денежные средства срочные контракты; 3) расчетные величины: фондовые индексы, а также любые изменяющиеся величины.

Принципиально инвесторы* подразделяются на индивидуальных и коллективных. По типам инвесторов анализ рынка ценных бумаг необходим для оценки емкости рынка в целом или его секторов, потенциала роста инвестиций, выявления предпочтений инвесторов, в иных целях маркетинга. Каждая их группа имеет специфику целей и стратегий инвестирования, имеет разные возможности для диверсификации инвестиций и разную тактику игры на РЦБ.

В зависимости от эмитента** выделяют рынок государственных ценных бумаг, корпоративных и ценных бумаг муниципальных образований***. К корпоративным относят ценные бумаги, выпущенные в обращение предприятиями финансового и реального сектора экономики.

Границы относительно замкнутого оборота капитала позволяют выделить национальные, региональные и международный рынки ценных бумаг. Система этих рынков образует мировой РЦБ.

По уровню развития выделяют развитые и развивающиеся рынки. К развитым рынкам относятся рынки США, Японии, Великобритании, Германии, Франции, Италии, Бельгии и др. Круг развитых рынков ценных бумаг меньше, чем развивающихся, однако более 90% мировой капитализации приходится именно на развитые рынки. Поэтому тенденции развития именно развитых рынков по прежнему более существенно влияют на процессы функционирования мирового рынка. В условиях глобализации экономики усиливается взаимосвязь национальных РЦБ, формируется мировой РЦБ как глобальная система, которая имеет свои закономерности и тенденции развития (подробнее см. гл. 30).

3. Современное состояние и тенденции развития российского фондового рынка

По сравнению с рыночно-развитыми странами рынок ценных бумаг в России находится в стадии становления. В последние несколько лет отечественные финансовые рынки на треть пополнили финансовую базу для модернизации российской экономики. В структуре инвестиций, привлеченных на финансовом рынке, в свою очередь, около трети обеспечил рынок ценных бумаг, на его национальном сегменте при этом было привлечено лишь около 9% инвестиций.

В структуре долгосрочных инвестиций, привлеченных на финансовом рынке, доля фондового рынка выше – 50 %, а его национального сегмента – 16%. Однако в структуре рынка с точки зрения привлечения долгосрочных инвестиций, абсолютно преобладает сектор долговых ценных бумаг, а в нем – зарубежный сегмент рынка (около 70%).

В целом в структуре источников финансирования долгосрочных инвестиций доли российской банковской системы и рынка ценных бумаг приблизительно равны, и их роль в финансировании экономики не просто сравнима, но и, с точки зрения количественных параметров, уже приблизительно одинакова. Капитализация российского фондового рынка и активы российской банковской системы относительно ВВП также приблизительно равны.

Несмотря на эти позитивные тенденции, постепенно накопились проблемы, которые несут в себе угрозу утраты Россией национального рынка капиталов. Высокий уровень издержек трансакций и несистематических рисков, проблемы защиты прав инвесторов в настоящее время выдвигаются на первый план в числе проблем, подлежащих решению и требующих регулирования в целях повышения качества функционирования рынка и повышения его роли в привлечении инвестиций в экономический рост.

В период 2000–2005 гг. по основным количественным параметрам, таким как капитализация, емкость рынка, объем сделок, темп роста, российский рынок ценных бумаг развивался динамично. Именно в последние годы, когда произошли значительные институциональные изменения, в том числе в корпоративном поведении ведущих российских компаний, как видно из таблицы 22.1, емкость его основных секторов увеличилась более чем в 5 раз.

Таблица 22.1.

Динамика масштаба и структуры российского фондового рынка

в гг. (млрд долл.)

|

31.12.00 |

31.12.01 |

31.12.02 |

31.12.03 |

31.08.04 | ||||||

|

Сумма, млрд долл. |

% к всего |

Сумма, млрд долл. |

% к всего |

Сумма, млрд долл. |

% к всего |

Сумма, млрд долл. |

% к всего |

Сумма, млрд долл. |

% к всего | |

|

Капитализация рынка акций |

43,00 |

96,87 |

82,91 |

97,37 |

114,84 |

7,07 |

197,15 |

97,28 |

217,46 |

96,57 |

|

Стоимость корпоративных облигаций в обращении |

1,39 |

3,13 |

2,22 |

2,61 |

3,43 |

2,89 |

5,43 |

2,68 |

7,49 |

3,33 |

|

Стоимость открытых позиций на срочном рынке ценных бумаг |

0,00 |

0,00 |

0,02 |

0,02 |

0,04 |

0,04 |

0,08 |

0,04 |

0,23 |

0,1 |

|

Всего |

44,39 |

100 |

85,15 |

100 |

118,31 |

100 |

202,66 |

100 |

225,18 |

100 |

Сократился разрыв между уровнями показателя P/E* российских акций и акций компаний развивающихся рынков. Это объясняется как экономическим ростом в России на фоне его замедления в мировой экономике в этот период, так и повышением качества функционирования российского фондового рынка и повышением его роли в экономике.

Динамика и масштабы рынка акций существенно превышают соответствующие показатели российского рынка корпоративных облигаций (рис. 22.3.).

Рис. 22.3. Динамика капитализации рынка акций и корпоративных облигаций в России за 2000–2004 гг.[13], млрд. долл.

Рынок корпоративных облигаций в России интенсивно развивается с 2001 г. В целом емкость этого рынка пока еще очень низка в сравнении не только с развитыми рынками, но с большинством развивающихся рынков, и его доля в структуре российского внутреннего сегмента фондового рынка почти не изменилась. В этот период в России сформировался срочный рынок как элемент финансового рынка. Относительно капитализации фондового рынка и объема ВВП параметры срочного рынка составляют доли процента, а по обороту эти соотношения составляют лишь несколько процентов. Вместе с тем формирование рынка производных финансовых инструментов – это качественно новая ступень РЦБ, инновация системного характера.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |