Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пояснительная записка

к годовому отчету тепловые сети»

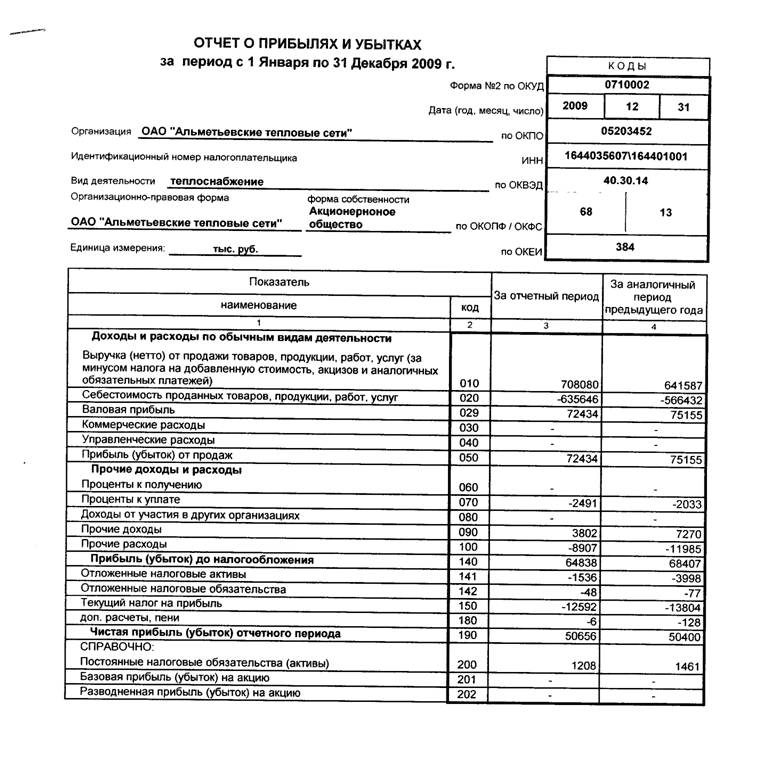

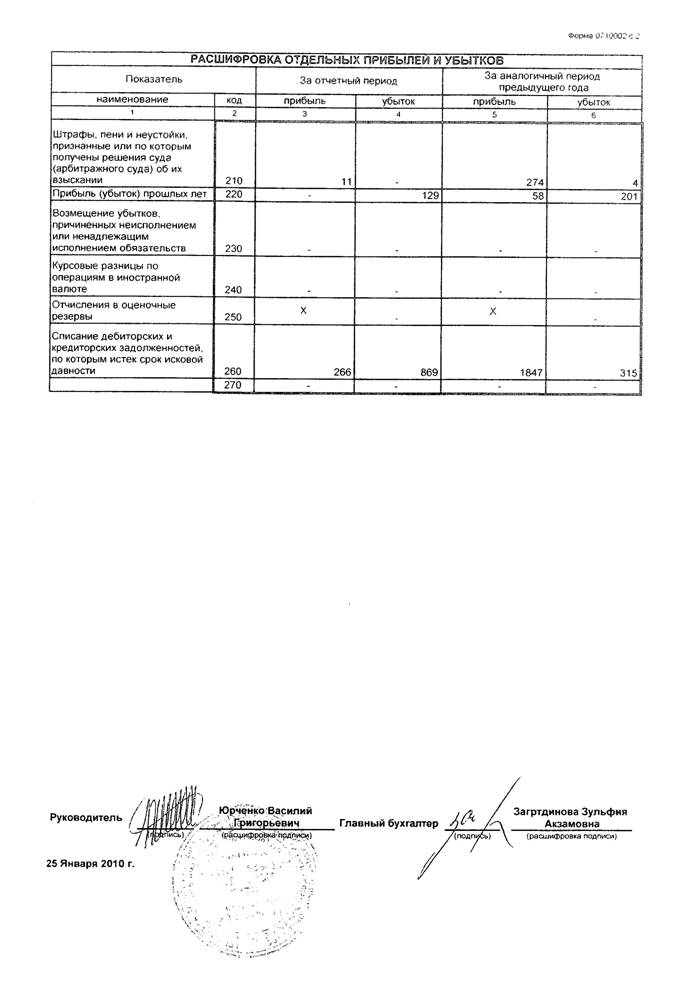

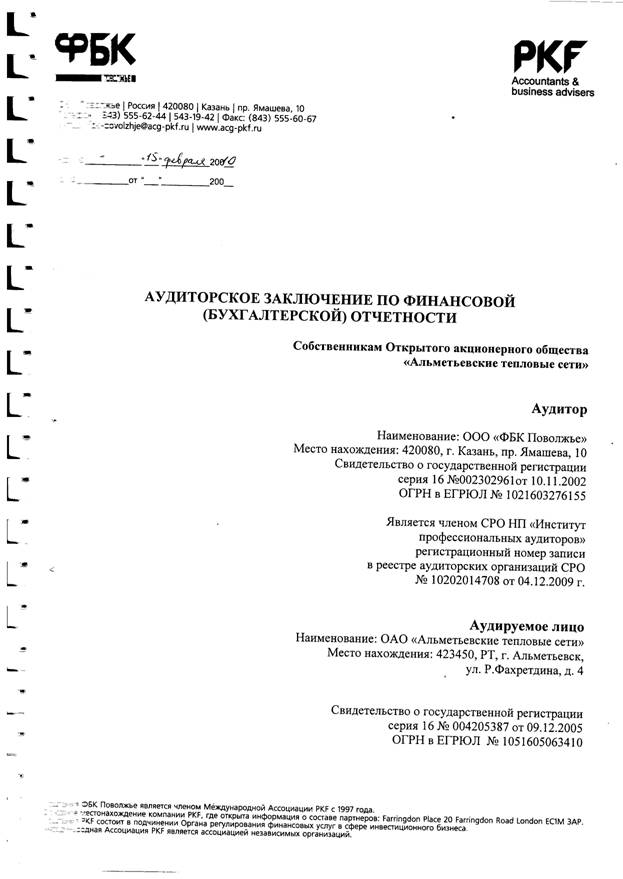

за 2009 год.

Раздел 1. Общие сведения о деятельности общества.

Полное наименование | тепловые сети» |

Сокращенное наименование | |

Юридический адрес | |

Дата государственной регистрации: | 09.12.2005 года |

Численность сотрудников по состоянию на 31.12.09 года | Составляет 451 человек |

Филиалов и представительств | Нет |

Нет | |

Уставный капитал | 255 рублей, номинальная стоимость одной акции 10,00 рублей |

Дочерних и зависимых обществ | нет |

Согласно распоряжению Министерства земельных и имущественных отношений РТ от 01.01.2001г. государственный пакет акций предприятия передан на праве хозяйственного ведения государственному унитарному предприятию «Электрические сети», которое затем 05.04.2007г. уступило свою долю акций тепловые сети» в размере 100% компания».

Уставный капитал общества увеличен за счет дополнительной эмиссии акций. Согласно договора купли-продажи обыкновенных именных акций

, размещаемых путем закрытой подписки, № 000/ср/775 от 01.01.2001 года 1 428 571 акция номинальной стоимостью десять рублей переданы в собственность Некоммерческой организации «Государственный жилищный фонд при Президенте РТ». Межрайонная по РТ внесла запись в ЕГРЮЛ об изменении уставного капитала 22.07.2009 года.

Распределение акций по юридическим лицам

:

ü Некоммерческая организация «Государственный жилищный фонд при Президенте РТ» - 1 428 571 шт.,

ü Депозитарий Республики Татарстан» - 24 126 800 шт.

Состав Совета Директоров:

Председатель:

– заместитель генерального директора по корпоративной политике и управлению собственностью компания;

Члены:

– заместитель руководителя исполкома Альметьевского муниципального района по инфраструктурному развитию;

– заместитель директора по экономике и финансам Набережночелнинской ТЭЦ филиала компания;

– директор тепловые сети».

Структура управления

тепловые сети»

|

|  |

![]()

Расшифровка к организационной структуре тепловые сети»

1. Аварийно-диспетчерская служба:

ü Диспетчерская служба;

ü Аварийно-ремонтная бригада.

2. Энергоремонтный цех:

ü Служба КИП и А;

ü Электрослужба;

ü Газовая служба.

3. Автотранспортный цех:

ü Автотранспортный цех;

ü Ремонтно-строительная группа.

4. Энергорайон №1:

ü Районная котельная №1;

ü Районная котельная №3;

ü Бригада по ремонту и обслуживанию теплотрасс районной котельной №1;

ü Бригада по ремонту и обслуживанию теплотрасс районной котельной №3.

5. Энергорайон №2:

ü Районная котельная №2;

ü Бригада по ремонту и обслуживанию теплотрасс энергорайона №2;

ü Бригада по ремонту и обслуживанию теплотрасс энергорайона №2.

6. Энергорайон №3:

ü Квартальная котельная № 2;

ü Квартальная котельная № 5;

ü Квартальная котельная № 6;

ü Квартальная котельная № 7;

ü Квартальная котельная № 14;

ü Квартальная котельная № 27;

ü Квартальная котельная № 33;

ü Квартальная котельная № 41;

ü Квартальная котельная № 49.

ü Бригада по ремонту и обслуживанию теплотрасс энергорайона №3.

7. Энергорайон №4:

ü Районная котельная №4;

ü Бригада по ремонту и обслуживанию теплотрасс энергорайона №4;

ü Бригада по ремонту и обслуживанию теплотрасс энергорайона №4.

Основной вид деятельности:

· Выработка и реализация тепловой энергии;

- Транспортировка тепловой энергии;

Прочие виды деятельности:

· строительно-монтажные работы и капитальный ремонт объектов теплоснабжения;

· обслуживание ЦТП и ИТП, котельных;

· услуги по перевозке грузов;

· реализация электроэнергии;

· возмещение платы за коммунальные услуги;

· сдача в аренду дымовой трубы;

· возмещение расходов по сливу воды;

· приемка и опломбирование квартирных счётчиков;

· технологическое присоединение к инженерным сетям;

· т/о узлов учета.

На балансе тепловые сети» имеются 13 котельных, 4 районные и 9 квартальных котельных, 7 ЦТП, 5 подкачивающих насосных станции; 192,6 км тепловых сетей в двухтрубном исчислении.

Котельные АПТС оснащены паровыми и водогрейными котлами.

Вырабатываемая котлами тепловая энергия расходуется на теплоснабжение и горячее водоснабжение жилых домов, детских дошкольных учреждений, школ, больниц и других объектов городского хозяйства, а также промышленных предприятий.

Топливом для котельных является природный газ.

Котельные питаются от городского водопровода. Подогретая вода проходит через натрий-катионовые фильтры первой, а затем второй ступени катионирования. В качестве фильтрующего элемента используется сульфоуголь, синтетический материал (смола).

Имеется лаборатория по контролю качества подпиточной воды, оснащенная необходимым оборудованием, реагентами и персоналом. Согласно утвержденного графика проводятся текущие ремонты котлов, вспомогательного оборудования и арматуры. При необходимости капитальный ремонт производится по заявкам силами специализированных организаций.

2. Основные элементы учетной политики.

2.1. Амортизация основных средств начисляется линейным способом.

2.2. Переоценка основных средств на начало отчетного года не производилась.

2.3. Начисляется единовременная 10% амортизационная премия по объектам основных средств, приобретаемых в текущем году, а также расходов на реконструкцию, достройку, дооборудование, модернизацию основного средства, введенного в эксплуатацию.

2.4. Все материалы, отпускаемые в производство или на иные цели, оцениваются по средней себестоимости. Учет МПЗ ведется без применения счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей».

2.5. Спецодежда и спецоснастка учитываются в составе МПЗ в порядке, предусмотренном для учета основных средств. Ведется забалансовый учет спецоснастки.

2.6. Проценты по полученным кредитам учитываются в составе прочих расходов. По полученным кредитам перевод долгосрочной задолженности в краткосрочную не производится.

2.7. В четвертом квартале при наличии экономии по затратам относительно плана в бухгалтерском и налоговом учете создается резерв на выплату вознаграждений по итогам года.

2.8. Незавершенного производства нет. Для определения себестоимости единицы оказанных услуг (Гкал) используется попроцессный (простой) метод учета затрат и калькулирования, который заключается в том, что по окончании отчётного периода совокупные затраты на производственный процесс делятся на количество единиц оказанных услуг.

2.9. Общепроизводственные и общехозяйственные расходы распределяются по видам деятельности пропорционально зарплате основных производственных рабочих.

2.10. В бухгалтерском балансе суммы отложенного налогового актива и отложенного налогового обязательства отражаются свернуто (только сальдо).

2.11. В налоговом учете применяется повышающий коэффициент 2 к амортизируемым основным средствам, используемым для работы в условиях агрессивной среды и повышенной сменности.

2.12. В налоговом учете проценты по заемным средствам включаются в расходы в размере не более увеличенной в 1,5 раза ставки рефинансирования ЦБ РФ – по рублевым обязательствам и 22 процентов годовых – по валютным обязательствам.

2.13. Отчетным периодом по налогу на прибыль организаций являются месяц, два месяца, три месяца и так далее до окончания календарного года.

2.14. Расчет льготы по налогу на имущество осуществляется на основании Закона РТ № 49-3РТ от 01.01.2001г. в редакции от 01.01.2001г. №65-3РТ:

«Освобождению от налогообложения подлежит имущество в части, пропорциональной сумме дохода, полученного от оказания услуг населению, в общей сумме доходов организации, полученным в налоговом периоде».

Основные элементы учетной политики на 2010 год по сравнению с 2009 годом не отличаются.

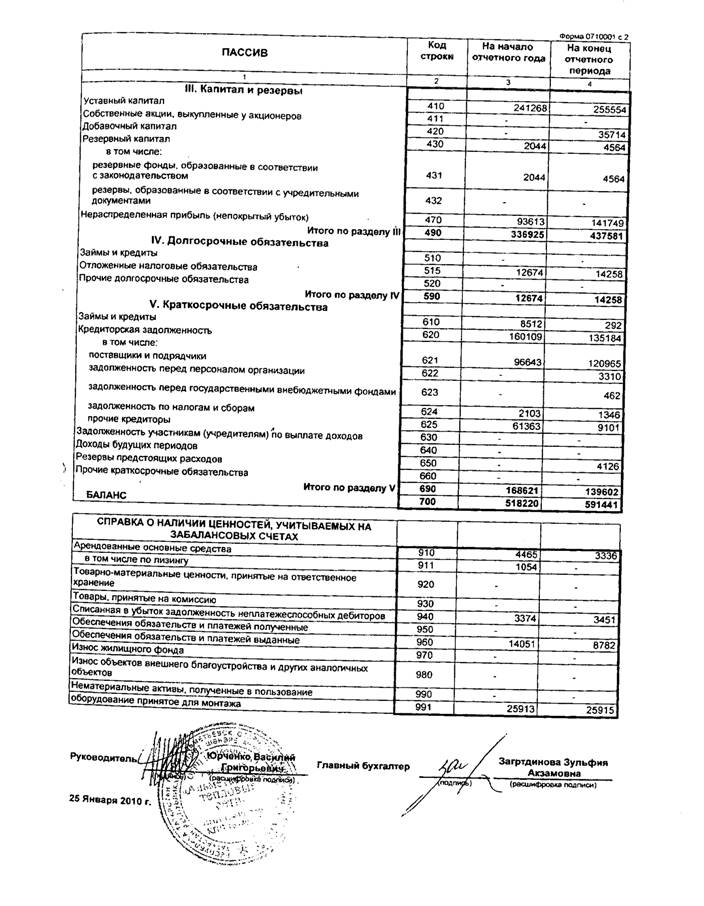

3. Пояснение к отчетности.

3.1. Пояснение к «Бухгалтерскому балансу» (форма №1).

3.1.1. Пояснения к существенным статьям баланса (суммы указаны в тысячах рублей):

а) К строке 120 «Основные средства»:

Группы объектов ОС. | На конец года | На начало года | ||

Первоначальная стоимость | Амортизация | Первоначальная стоимость | Амортизация | |

Земельные участки | 6217 | - | 6217 | - |

Здания | 107353 | 25480 | 99968 | 22050 |

Сооружения | 347978 | 167518 | 320554 | 153980 |

Машины и оборудование | 184892 | 57286 | 145886 | 44783 |

Транспортные средства | 16714 | 8662 | 13856 | 8058 |

Производственный и хозяйственный инвентарь | 6635 | 1751 | 6388 | 1370 |

Итого: | 669789 | 260697 | 592869 | 230241 |

По состоянию на 31 декабря 2009 года основные фонды изношены на 39%, в том числе:

· здания – на 24%,

· сооружения – на 20%,

· машины и оборудование – на 30%.

Коэффициент обновления составил 0,138.

На балансе предприятия имущества по договору лизинга нет.

б) к строке 130 «Незавершенное строительство»:

Виды расходов | Остаток на начало отчетного периода | Произведено расходов за отчетный период | Списано расходов за отчетный период | Остаток на конец отчетного периода |

1. Проектно - сметные изыскательские работы | 1902 | 2306 | 1243 | 2965 |

2. Оборудование, инструмент, инвентарь | - | 15105 | 15105 | - |

3. Оборудование к установке | - | 13487 | 13487 | - |

4. Строительные работы капитального характера | - | 42660 | 42660 | - |

5. Прочие работы | - | 8553 | 8168 | 385 |

6. Приобретение объектов основных средств | - | 13615 | 13615 | - |

Итого: | 1902 | 95726 | 94278 | 3350 |

в) к строке 145 «Отложенные налоговые активы»:

Сальдо по отложенным налоговым активам нет, так как суммы по ОНА показываются свернуто с ОНО.

г) к строке 211 «Сырье, материалы и другие аналогичные ценности»

Запасы | Сальдо на начало года | Приход | Расход | Сальдо на конец года | |

1 | Сырье и материалы | 16941 | 56259 | 62652 | 10548 |

в том числе спецодежда в эксплуатации | 91 | 343 | 326 | 108 | |

в том числе давальческие | 2 | 8210 | 8212 | 0 | |

в том числе ГО | 150 | 0 | 150 | 0 | |

в том числе аварийный запас | 1915 | 2428 | 2397 | 1946 | |

2 | Топливо | 25 | 221692 | 221706 | 11 |

в том числе технологическое топливо | 209015 | 209015 | 0 | ||

в том числе ГСМ | 25 | 12677 | 12691 | 11 | |

3 | Запчасти | 322 | 2377 | 2568 | 131 |

Итого: | 17288 | 280328 | 286926 | 10690 |

д) к строке 216 «Расходы будущих периодов»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |