Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() , (4.18)

, (4.18)

где ![]() - независимые случайные величины.

- независимые случайные величины.

Величина ![]() определена согласно (4.2). Учитывая накопление опы

определена согласно (4.2). Учитывая накопление опы

167 |

та восстановления программы, величину ![]() можно представить в виде:

можно представить в виде:

(4.19)

(4.19)

Последовательно применяя (4.19) ко всем очередным восстановлениям, получаем:

(4.20)

(4.20)

Подставив выражения для ![]() и

и ![]() согласно (4.2) и (4.20) в (4.18), получим:

согласно (4.2) и (4.20) в (4.18), получим:

.

.

Случайная величина T0 п – наработка до возникновения п-го отказа программы:

(4.21)

(4.21)

где обозначено:

![]() ; (4.22)

; (4.22)

. (4.23)

. (4.23)

Введем допущения, аналогичные приведенным выше при рассмот-рении безотказности программы. Предположим независимость ![]() , одинаковость их математических ожиданий и дисперсий и малость

, одинаковость их математических ожиданий и дисперсий и малость ![]() по сравнению с суммой

по сравнению с суммой ![]() при больших v. Кроме того, учтем, что обычно должно быть

при больших v. Кроме того, учтем, что обычно должно быть  . Положив

. Положив ![]() ,получим:

,получим:

(4.24)

(4.24)

При одинаковых ![]() случайная величина

случайная величина ![]() имеет математическое ожидание:

имеет математическое ожидание:

; (4.25)

; (4.25)

среднее квадратическое отклонение

, (4.26)

, (4.26)

где![]() ,

, ![]() – математическое ожидание и среднее квадратическое

– математическое ожидание и среднее квадратическое

отклонение ![]() . Учитывая, что в соответствии с (4.22), (4.23)

. Учитывая, что в соответствии с (4.22), (4.23)

![]()

![]()

получим:

![]() (4.27)

(4.27)

![]() (4.28)

(4.28)

При п >>1

![]() (4.29)

(4.29)

![]() (4.30)

(4.30)

Значения ![]() и

и ![]() оцениваются по статистическим данным о времени восстановления (устранения ошибки) программ аналогично значениям

оцениваются по статистическим данным о времени восстановления (устранения ошибки) программ аналогично значениям ![]() и

и ![]() .

.

Вычислив ![]() и

и ![]() , можно найти параметр потока восстановлений:

, можно найти параметр потока восстановлений:

![]() (4.31)

(4.31)

где ![]() – плотность распределения времени появления п-го восстановления.

– плотность распределения времени появления п-го восстановления.

Функция готовности Г(t) (выражает вероятность нахождения программы в работоспособном состоянии в момент времени t) равна вероятности суммы несовместных событий

![]() (4.32)

(4.32)

где каждое событие Ап состоит в том, что до момента t произошло n отказов и восстановлений и в момент t программа работоспособна.

Для определения вероятности появления события Ап рассмотрим малый интервал (θ, θ + d θ), предшествующий t. Вероятность того, что на этом интервале закончится последнее n-с восстановление и программа больше не откажет за оставшееся время (t– θ), равна:

,

,

где ![]() – функция распределения времени между окончанием n-го

– функция распределения времени между окончанием n-го

восстановления и (n + 1)-м отказом.

Интегрируя по θ от 0 до t, имеем:

![]()

Подставляя выражение для вероятности ![]() в формулу (4.32), получаем:

в формулу (4.32), получаем:

(4.33)

(4.33)

Учитывая, что практическое значение имеют лишь значения t>tn, когда произошло уже несколько десятков отказов, имеем:

(4.34)

(4.34)

Подставив в (4.34) выражения для  ,

, ![]() и учтя, что

и учтя, что ![]() , получим:

, получим:

(4.35)

(4.35)

Из постановки задачи очевидно, что при ![]() значения

значения ![]() . Сложное выражение (4.35) целесообразно аппроксимировать простой приближенной формулой, например F(t) = 1 - Сехр(-δt), подобрав С и δ с помощью метода наименьших квадратов аналогично (4.17).

. Сложное выражение (4.35) целесообразно аппроксимировать простой приближенной формулой, например F(t) = 1 - Сехр(-δt), подобрав С и δ с помощью метода наименьших квадратов аналогично (4.17).

Таким образом, для практического применения можно будет использовать простые формулы, учитывающие совершенствование программ и обучение персонала.

Вопросы для самоконтроля:

1. Дать определение понятию ошибка программы.

2. На какие типы по сложности можно разделить программы?

3. Что такое время эксплуатации программы?

4. Особенности оценки надежности программ?

5. Привести формулу вычисления вероятности безотказной работы программы.

6. Что такое оценка готовности программы?

7. Привести формулу математического ожидания и среднеквадратического отклонения.

8. Что такое функция готовности программы?

Лекция 5. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И НАДЕЖНОСТЬ АСУ

Как уже подчеркивалось, одной из основных целей разработки промышленных АСУ является получение чисто экономического эффекта.

Следует подчеркнуть, что оценка экономической эффективности АСУ на ранних этапах ее разработки (составление технического задания, разработка технического и рабочего проектов) значительно важнее, чем на этапе внедрения, поскольку здесь решаются такие вопросы, как целесообразность вообще разрабатывать данную систему, выбор варианта ее структуры, компоновки и комплектации.

Таким образом, методы расчета показателей экономической эффективности АСУ играют очень важную роль.

Однако существующие методы обладают большим недостатком: их выполняют без учета надежности функционирования АСУ, а она самым существенным образом влияет на показатели экономической эффективности.

Помимо задачи оценки показателей экономической эффективности с учетом надежности на этапе разработки АСУ возникает еще одна задача, в которой тесно связаны показатели экономической эффективности и надежности, – определение оптимальных требований к надежности АСУ по критерию максимума экономической эффективности.

5.1. Показатели экономической эффективности промышленных объектов. Экономические критерии оптимизации технических решений

Для сравнения по экономической эффективности различных объектов (или вариантов реализации одного и того же объекта) необходимы количественные показатели. Такое сравнение чаще всего выполняют следующим обратом: 1) получают автономные показатели экономической эффективности сравниваемых объектов (или вариантов); 2) сопоставляют полученные показатели и выносят решение. Эти показатели удобно назвать внутриобъектными. К ним относятся, например, коэффициент экономической эффективности объекта, срок окупаемости, приведенные затраты на единицу выпускаемой продукции и т. п.

Возможен, вообще говоря, и иной путь сравнения двух объектов. Взяв определенные экономические характеристики двух сравниваемых объектов, можно рассчитать некоторый результирующий показатель, определяющий величину эффективности одного объекта по сравнению с другим. Такие показатели называют межобъектными. Примером может служить годовой экономический эффект от замены одного объекта другим.

Второй путь сравнения методически значительно уступает первому, потому что здесь возможно лишь попарное сравнение объектов и если затем потребуется сравнить один из этих объектов с некоторым третьим, то нужно вновь вычислять соответствующий межобъектный показатель. При сравнении первым путем получают показатели абсолютной эффективности всех сравниваемых объектов.

В качестве основного показателя общей (абсолютной) экономической эффективности отдельных объектов и технических мероприятий принят коэффициент экономической эффективности капитальных вложений:

Эк. п = П/К (5.1)

где К – капитальные вложения (капитальные затраты) в рассматриваемый объект или техническое мероприятие в АСУ); П – годовая прибыль, обеспечиваемая этими капитальными вложениями.

Если рассматриваются капитальные вложения в самостоятельные объекты, величина годовой прибыли может быть представлена в виде

П = Ц-С (5.2)

где Ц – стоимость (в оптовых ценах) годового выпуска продукции рассматриваемым объектом; С – себестоимость годового выпуска продукции.

Если же рассматриваются капитальные вложения в мероприятия, являющиеся усовершенствованием некоторых действующих объектов, в том числе в АСУ, то, во-первых, прибыль от введенного мероприятия представляет собой разность между прибылью от усовершенствованного объекта и прибылью, обеспечиваемой им до введения усовершенствования; во-вторых, в общем случае вводимое усовершенствование может оказать влияние как на стоимость, так и на себестоимость годового выпуска продукции. В связи с этим коэффициент экономической эффективности

Эк. п = ∆П/К = (П2-П1)/К = [(Ц2 - С2) - (Ц1 - С1)]/К =

= [(Ц2 – Ц1) + (С1 – С2)] (5.3)

где П1 и П2, Ц1 и Ц2, С1 и С2 – годовая прибыль, стоимость и себестоимость годового выпуска продукции объекта соответственно до и после введения усовершенствования.

В обоих случаях физический смысл коэффициента Эк. п остается одним и тем же — это отношение прибыли, обусловленной некоторыми капитальными вложениями, к их величине. Другими словами, Эк. п – это показатель степени отдачи капитальных вложений. Следовательно, во-первых, по величине Эк. п можно сравнивать любые объекты (и усовершенствования). Во-вторых, при вычислении Эк. п для различных объектов нет необходимости уравнивать объемы выпускаемой продукции. В-третьих, как следует из формулы (5.3), источником прибыли, учитываемой при вычислении Эк. п для мероприятий, направленных на усовершенствование действующих объектов, может служить как снижение себестоимости выпускаемой продукции, так и увеличение годового объема выпуска и улучшение качества. В последнем случае, однако, необходимо, чтобы это улучшение нашло отражение в оптовой цене продукции.

При определении экономической эффективности АСУ, разрабатываемой для действующего объекта, следует рассматривать АСУ как некоторое усовершенствование и пользоваться формулой (5.3).

С коэффициентом Эк. п однозначно связан еще один показатель общей (абсолютной) экономической эффективности капитальных вложений – срок окупаемости капитальных вложений:

Ток = 1/ Эк. п = К/П (5.4)

Следует отметить, что срок окупаемости капитальных вложений в усовершенствования действующих объектов в некоторых методиках предлагается рассчитывать по формуле

Ток = К/(С1–С2) (5.5)

При этом предполагается, что вводимое усовершенствование не влияет ни на объем годового выпуска продукции, ни на ее качество (т. е. цену), а дает лишь снижение себестоимости с величины С1 до величины С2. Нетрудно видеть, что формула (5.5) есть частный случай более общего выражения (5.4). Таким образом, понятие срока окупаемости, позволяет учитывать влияние производимых усовершенствований как на себестоимость годового выпуска продукции, так и на ее объем и качество (цену), и потому является более общим, чем понятия, использовавшиеся ранее.

Для сравнения по экономической эффективности различных вариантов хозяйственных или технических решений, вариантов реализации промышленных объектов и отдельных мероприятий.

Введем в качестве количественного показателя приведенные затраты на некоторый фиксированный объем (V) годового выпуска продукции:

У = У(V) = С + ЕнК, (5.6)

где Ен – нормативный коэффициент экономической эффективности, принимающий различные значения для разных отраслей народного хозяйства и устанавливаемый на уровне не ниже 0,12, что соответствует нормативному сроку окупаемости Ток. н = 8,33 года.

Величина приведенных затрат может вычисляться также на единицу выпускаемой продукции:

У0 = У(1) = У(V)/V = C0 + ЕнК0 (5.7)

где С0 и К0 – соответственно удельная (в расчете на единицу продукции) себестоимость и удельные капитальные вложения.

Существенным преимуществом У по сравнению с Эк. п является то, что для расчета У не требуется знать цену единицы выпускаемой продукции. С этим преимуществом связан и основной недостаток показателя приведенных затрат: он может использоваться для сравнения только таких объектов, которые выпускают совершенно идентичную продукцию, и не позволяет учесть, в частности, изменение качественных показателей продукции. Стремясь обойти это ограничение, иногда в расчет величины приведенных затрат вводят специальные коэффициенты для учета изменения качественных показателей выпускаемой продукции. Однако выбор величины этих коэффициентов всегда очень трудно обосновать.

Рассмотрим некоторые особенности применения показателя приведенных затрат в случае, когда рассматривается мероприятие по усовершенствованию действующего объекта (в частности, АСУ). При этом под капитальными затратами (К) следует понимать сумму затрат на сам объект (Коб) и проводимое усовершенствование (∆К). Себестоимость выпускаемой продукции определяется для объекта с введенным усовершенствованием; обозначим ее через С2 в отличие от себестоимости той же (по объему и качеству) продукции на исходном объекте, которую будем обозначать через С1. Таким образом,

У2 = С2 + Ен (Коб + ∆К) (5.8)

Для того, чтобы предлагаемое усовершенствование было эффектив-но, необходимо выполнение неравенства

У2 < У1 (5.9)

или

С1-С2<Ен∆К (5.10)

Как уже отмечалось выше, величина приведенных затрат, которая вычисляется для каждого объекта отдельно, относится к внутриобъектным показателям.

Производным от показателя приведенных затрат является годовой экономический эффект от замены одного объекта (действующего или проектируемого) другим либо внедрения некоторого предлагаемого усовершенствования или мероприятии я:

Э = (У01 – У02)V2 = [(С01 = ЕнК01)–( С02 = ЕнК02)]V2 (5.11)

где V2 – объем годового выпуска продукции по предлагаемому объекту (или варианту).

Очевидно, что годовой экономический эффект является межобъектным экономическим показателем и имеет смысл лишь при наличии двух сравниваемых вариантов (предлагаемого и того, который является «базой сравнения»).

Еще одним межобъектным показателем может служить так называемый коэффициент прогрессивности технического решения:

γн = Эк. п2/Эк. п1 (5.12)

Введенные выше основные показатели экономической эффективности позволяют сформулировать следующие два экономических критерия сравнения (оптимизации) технических решений:

Эк. п →max (5.13)

У0→min (5.14)

Естественно ожидать совпадения результатов сравнения различных вариантов технических решений одной и той же задачи по экономическим критериям (5.13) и (5.14). К сожалению, однако, природа этих критериев такова, что результаты не совпадают.

Пример 1. Пусть проводится сравнение двух вариантов исполнения некоторого промышленного объекта, характеризующихся при прочих равных условиях следующими показателями:

Ц1 = 630 тыс. руб., С1 = 420 тыс. руб., К1 = 1000 тыс. руб.;

Ц2 = 900 тыс. руб., С2 = 180 тыс. руб., К2 = 4000 тыс. руб.

Цена единицы выпускаемой продукции в обоих вариантах одинакова; примем ее равной Ц0 = 1,5 тыс. руб. В соответствии с этим годовой объем выпуска продукции в первом варианте равен V1 = Ц1/Ц0 = 420 шт., во втором V2 = Ц2/Ц0 = 600 шт.

Сравнение по Эк. п дает для рассматриваемых вариантов

Эк. п1 = 0,21 > Эк. п2 = 0,18

а сравнение по У0 при ЕН = 0,12

У01 = 1,29 > У02 = 1,1

Таким образом, по критерию (5.13) лучшим является первый вариант, а по критерию (5.14) — второй.

Покажем, что сравнение по критериям (5.13) и (5.14) в принципе способно давать противоречивые результаты.

Пусть для двух сравниваемых вариантов некоторого промышленного объекта известны V1, С1, К1 и V2, С2, К2. Цена единицы выпускаемой продукции в обоих случаях одинакова и равна Ц0.

Коэффициенты экономической эффективности сравниваемых вариантов:

Эк. п1 = (V1Ц0–С1)/К1 Эк. п2 = (V2Ц0–С2)/К2 (5.15)

(пусть Эк. п1 > Эк. п2)

Для сравнения по приведенным затратам необходимо прежде всего уравнять объемы выпуска продукции. Выбрав расчетный объем выпуска продукции Vрасч и введя коэффнциенты

α1 = Vрасч /V1 α2 = Vрасч /V2

из формулы (5.15) получим:

Эк. п1 = (α1V1Ц0 – α1С1)/α1К1 (5.16)

Эк. п2 = (α2V2Ц0 – α2С2)/α2К2 (5.17)

Введя обозначения

α1V1Ц0 = х1, α2V2Ц0 = х2

находим:

х1 = α1С1 + Эк. п1 α1К1 (5.18)

х2 = α2С2 + Эк. п2 α2К2 (5.19)

В координатах Эк. п1, х это уравнения двух прямых, отсекающих на оси х отрезки α1С1 и α2С2 и пересекающихся в точке с абсциссой

Эк. пкр = (α2С2 – α1С1)/( α1К1 – α2К2) (5.20)

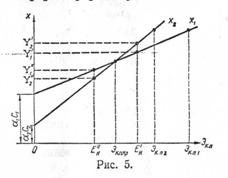

Графики х1 = f1(Эк. п1) и х2 = f2(Эк. п2) приведены на рис. 5 (ввиду Эк. п1 > Эк. п2 прямая х2 идет круче).

Графики х1 = f1(Эк. п1) и х2 = f2(Эк. п2) приведены на рис. 5 (ввиду Эк. п1 > Эк. п2 прямая х2 идет круче).

Из смысла введенных коэффициентов α1 и α2 следует, что х1(Эк. п1) = х2(Эк. п2) = VрасчЦ0 (5.21)

|

х1(Ен) = У1(Vрасч) и х2(Ен) = У2(Vрасч). (5.22)

Из приведенного на рис. 5.1 построения следует, что при данном соотношении Эк. п1 Эк. п2 результат сравнения вариантов по У зависит от взаимного расположения Эк. п1, Эк. п2 Эк. п.кр и Ен на оси абсцисс. Так, если Эк. п1, Эк. п2 и Ен (Ен’ рис. 5) лежат по одну сторону от Эк. п.кр, то результаты сравнения по Эк. п и У будут совпадать (У2’ > У1’). Если же Эк. п1 и Эк. п лежат по одну сторон от Эк. п.кр, а Ек — по другую (Ек” на рис. 5), результаты сравнения будут противоположными (У1 > У2).

В связи с неэквивалентностью критериев (5.13) и (5.14) при исследовании конкретного объекта первостепенное значение приобретает вопрос о выборе основного показателя экономической эффективности и соответствующего ему критерия оптимизации технических решений (в том числе и решений, связанных с уровнем надежности объекта). Нужно сказать, что четких рекомендаций по этому вопросу в экономической литературе нет. По мнению автора, эти рекомендации могут быть сведены кратко к следующему. Если рассматривается объект, предназначенный для выпуска продукции широкого потребления, и основным является извлечение максимальной прибыли на вкладываемые средства, то следует пользоваться критерием (5.13), соответствующим минимальному сроку окупаемости капитальных вложений. Если же рассматриваемый объект предназначен для выпуска продукции, необходимой народному хозяйству, то должен использоваться критерий (5.14), позволяющий выбрать вариант решения поставленной задачи с минимальной затратой общественных средств.

5.2. Расчет показателей экономической эффективности

с учетом надежности

Формулы (5.1)-(5.6) остаются в силе независимо от того, хотим мы вести расчет показателей экономической эффективности без учета или с учетом надежности. Характер расчета зависит только от того, как определены входящие в эти формулы величины К, П,Ц, С, и др.– с учетом надежности или без него.

Наша задача состоит в том, чтобы выразить их через показатели надежности и привести расчетные формулы к виду, удобному для практического применения. При этом условимся обозначать показатели экономической эффективности и используемые при их расчете величины, определенные с учетом надежности, соответствующими буквами со штрихом. Тогда стоимость годового выпуска продукции на рассматриваемом объекте с учетом надежности его функционирования *:

Ц’ = Ц0V’ = Ц0(V–Vсн. пр.) (5.23)

где V’ – годовая производительность объекта с учетом надежности; V – годовая производительность объекта при абсолютной надежности; Vсн. пр – объем продукции, на который снижается годовая производительность объекта в связи с отказами.

Величина Vсн. пр является случайной и зависит от числа отказов объекта, имевших место в текущем году. В связи с этим в дальнейшем будем пользоваться величиной ![]() – математическим ожиданием указанной случайной величины. Соответственно этому и вместо величины Ц’, которая также является случайной, введем величину

– математическим ожиданием указанной случайной величины. Соответственно этому и вместо величины Ц’, которая также является случайной, введем величину ![]() .

.

Определение величины ![]() сопряжено с известными трудностями, поскольку она зависит от интенсивности отказов, и от степени их влияния на удельную (часовую) производительность объекта. Пусть максимальная производительность объекта в состоянии полной работоспособности равна V0 , и пусть он имеет lсн. пр. видов отказов, в каждом из которых его производительность снижается до величины

сопряжено с известными трудностями, поскольку она зависит от интенсивности отказов, и от степени их влияния на удельную (часовую) производительность объекта. Пусть максимальная производительность объекта в состоянии полной работоспособности равна V0 , и пусть он имеет lсн. пр. видов отказов, в каждом из которых его производительность снижается до величины  .

.

______________________________

* Предполагается, что ненадежность объекта не сказывается на качестве и, следовательно, цене единицы выпускаемой продукции. Уменьшение стоимости годового выпуска в следствие ненадежности объекта обуславливается только снижением его годовой производительности.

Тогда годовая производительность объекта:

(5.24)

(5.24)

где ![]() - среднее время пребывания объекта в течение года в i-ом отказовом состоянии.

- среднее время пребывания объекта в течение года в i-ом отказовом состоянии.

Ясно, что:

(5.25)

(5.25)

где ![]() - полное время эксплуатации объекта в течение года.

- полное время эксплуатации объекта в течение года.

Величины ![]() могут быть определены при заданных показателях безотказности и ремонтопригодности по всем lсн. пр. видам отказов. Если обозначить математическое ожидание числа отказов i-го вида в течение года через

могут быть определены при заданных показателях безотказности и ремонтопригодности по всем lсн. пр. видам отказов. Если обозначить математическое ожидание числа отказов i-го вида в течение года через ![]() , то:

, то:

![]() (5.26)

(5.26)

Потеря годовой производительности в связи с отказами:

![]() (5.27)

(5.27)

или с учетом формулы (5.25):

![]() (5.28)

(5.28)

В частном случае, когда в каждом из lсн. пр. отказовых состояний объекта удельная производительность снижается до нуля (Vi=0 для всех i>0), из последнего выражения получаем:

(5.29)

(5.29)

Наконец, при lсн. пр.=1

![]() (5.30)

(5.30)

Рассмотрим теперь себестоимость годового выпуска продукции. При идеальной (абсолютной) надежности объекта все составляющие себестоимости удобно объединить в пять групп:

![]() (5.31)

(5.31)

где S0 – переменная часть себестоимости (стоимость комплектующих материалов, изделий, электроэнергии, рабочей силы и др., непосредственно вошедшая в стоимость произведенной продукции); Sам – годовые амортизационные отчисления на покрытие капитальных вложений; Sп. т.о –стоимость планового технического обслуживания объекта в течение года; Sс – прочие слагающие условно-постоянной части себестоимости (в тм числе общецеховые расходы, расходы на улучшение условий функционирования объекта, содержание и эксплуатацию специального оборудования и др.); Sн. р. – накладные расходы.

Введя обозначения:

![]() (5.32)

(5.32)

перепишем формулу (5.31) в виде:

(5.33)

(5.33)

Если учесть реальную (неабсолютную) надежность объекта, возникают еще три составляющие себестоимости – убытки от брака при отказах (Rбр), затраты на внеплановые ремонты (Rрем) и убытки при простоях оборудования (Rпр ). Кроме того, в связи с тем, что отказы снижают годовую производительность, возникает “экономия” переменной части себестоимости на величину Sсн. пр.. С учетом этого можно записать:

![]() (5.34)

(5.34)

где:

(5.35)

(5.35)

Величины Sам, Sп. т.о, S0 и Sн.р не зависят от числа отказов объекта в текущем году и являются детерминированными.

Из формул (5.34) и (5.23) следует, что все показатели экономической эффективности, определяемые через Ц' и С', также следует рассматривать как математические ожидания соответствующих случайных величин.

Если обозначить переменную часть себестоимости единицы выпускаемой продукции через S0,0 , можно записать:

(5.36)

(5.36)

Рассмотрим теперь выражение для годовой прибыли с учетом надежности. На основе равенства (5.2) с учетом формул (5.23) и (5.34), произведя несложные преобразования, получим:

![]() (5.37)

(5.37)

где:

![]() (5.38)

(5.38)

![]() (5.39)

(5.39)

![]() (5.40)

(5.40)

Величину П0 можно рассматривать как годовую прибыль от некоторого гипотетически идеального объекта - объекта, который при заданной производительности имеет нулевую стоимость, не требует расходов на эксплуатацию и является абсолютно надежным. При заданных характеристиках реального объекта расчет П0 не представляет затруднений. Очень важно, что величина П0 не является функцией надежности объекта: она детерминирована и зависит только от таких характеристик объекта и выпускаемого изделия, как удельная производительность (быстродействие), цена единицы выпускаемой продукции, трудо - и энергоемкость изделия и др. Поэтому для различных вариантов объекта, имеющих одни и те же производственные характеристики и различающихся только уровнем надежности, величина П0 остается одной и той же. При этом любые мероприятия, направленные на повышение надежности, не оказывают влияния на П0.

Выясним физический смысл введенных выше величин S и  . Надежность функционирования любого объекта обеспечивается, с одной стороны, затратами в процессе его разработки и изготовления, а с другой — условиями эксплуатации и качеством и интенсивностью его технического обслуживания, что в конечном счете также связано с определенными затратами. В связи с этим каждую из составляющих величины S в формуле (5.32) можно рассматривать как составляющую затрат, обеспечивающих достигнутый уровень эксплуатационной надежности объекта. Это позволяет назвать величину S, которая связана с уровнем эксплуатационной надежности прямой монотонной зависимостью, стоимостью надежности объекта. Нетрудно видеть, что стоимость надежности S является величиной детерминированной, не зависящей от числа отказов объекта в текущем году.

. Надежность функционирования любого объекта обеспечивается, с одной стороны, затратами в процессе его разработки и изготовления, а с другой — условиями эксплуатации и качеством и интенсивностью его технического обслуживания, что в конечном счете также связано с определенными затратами. В связи с этим каждую из составляющих величины S в формуле (5.32) можно рассматривать как составляющую затрат, обеспечивающих достигнутый уровень эксплуатационной надежности объекта. Это позволяет назвать величину S, которая связана с уровнем эксплуатационной надежности прямой монотонной зависимостью, стоимостью надежности объекта. Нетрудно видеть, что стоимость надежности S является величиной детерминированной, не зависящей от числа отказов объекта в текущем году.

Выше уже отмечалось, что каждая из слагающих в выражении (5.39) является случайной величиной, значение которой для данного года зависит от числа имевших место отказов объекта. С ростом числа отказов величина этих составляющих возрастает. Если рассмотреть математические ожидания этих величин (![]() ,

, ![]() ,

, ![]() ,

, ![]() ), то ясно, что они являются монотонно-убывающими функциями надежности объекта. В связи с этим величину

), то ясно, что они являются монотонно-убывающими функциями надежности объекта. В связи с этим величину ![]() удобно назвать ценой ненадежности объекта (в данных конкретных условиях его применения).

удобно назвать ценой ненадежности объекта (в данных конкретных условиях его применения).

Слагаемые цены ненадежности ![]() необходимо вычислять с учетом всех видов отказов, свойственных рассматриваемому объекту, причем по каждому виду отказов должны отдельно задаваться показатели надежности (безотказность и ремонтопригодность) и вычисляться потери. В соответствии с этим для вычисления составляющих

необходимо вычислять с учетом всех видов отказов, свойственных рассматриваемому объекту, причем по каждому виду отказов должны отдельно задаваться показатели надежности (безотказность и ремонтопригодность) и вычисляться потери. В соответствии с этим для вычисления составляющих ![]() ,

, ![]() и

и ![]() должны использоваться формулы:

должны использоваться формулы:

; (5.41)

; (5.41)

![]() ; (5.42)

; (5.42)

![]() (5.43)

(5.43)

где di — среднее значение убытков по соответствующей составляющей ![]() при одном отказе i-го вида *.

при одном отказе i-го вида *.

Входящие в формулы (5.41) — (5.43) величины ![]() рассчитывают по известным в теории надежности формулам на основании данных о надежности объекта по конкретному виду отказов; величины

рассчитывают по известным в теории надежности формулам на основании данных о надежности объекта по конкретному виду отказов; величины ![]() ,

, ![]() и

и ![]() определяют путем сбора соответствующих статистических данных.

определяют путем сбора соответствующих статистических данных.

Составляющую ![]() цены ненадежности можно определить по формуле (5.40). Кроме того, на основе выражений (5.40) и (5.28) имеем

цены ненадежности можно определить по формуле (5.40). Кроме того, на основе выражений (5.40) и (5.28) имеем

.

.

Если ввести понятие среднего значения потерь от снижения производительности при одном отказе i-го вида, обозначив его через

![]() , (5.44)

, (5.44)

выражение для ![]() легко привести к стандартной форме:

легко привести к стандартной форме:

![]() , (5.45)

, (5.45)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |