Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

* В общем случае, очевидно, величины lбр , lрем , lпр и lсн. пр могут быть неравными, поскольку какие-либо два вида отказов могут оказывать одинаковое влияние на одну составляющую R и совершенно различное на другую.

Величины dсн. прi для вычисления по формуле (5.45) иногда можно определить непосредственно путем сбора соответствующих статистических данных или анализа функционирования объекта, без фиксации промежуточных параметров Ц0, V0, Vi.

Следует подчеркнуть две особенности введенных выше экономических показателей S и ![]() . Величина S характеризует прежде всего сам рассматриваемый объект и не связана с конкретными условиями его применения. Величина же

. Величина S характеризует прежде всего сам рассматриваемый объект и не связана с конкретными условиями его применения. Величина же ![]() теснейшим образом связана именно с конкретными условиями применения объекта, включая такие факторы, как цена единицы выпускаемой продукции, переменная часть себестоимости, стоимость исходных материалов и комплектующих, наличие защиты от аварий, организация технического обслуживания и т. п.

теснейшим образом связана именно с конкретными условиями применения объекта, включая такие факторы, как цена единицы выпускаемой продукции, переменная часть себестоимости, стоимость исходных материалов и комплектующих, наличие защиты от аварий, организация технического обслуживания и т. п.

Полученные выше формулы для ![]() ,

, ![]() и

и ![]() позволяют записать выражения для расчета показателей экономической эффективности с учетом надежности. Подставив выражение (5.37) в формулу (5.1), получим для математическою ожидания коэффициента экономической эффективности.

позволяют записать выражения для расчета показателей экономической эффективности с учетом надежности. Подставив выражение (5.37) в формулу (5.1), получим для математическою ожидания коэффициента экономической эффективности.

. (5.46)

. (5.46)

Выражение (5.46) очень просто и удобно для анализа роли отдельных составляющих в формировании значения искомого коэффициента Эк. п. Так, например, если мало П0, то это означает, что экономически невыгодно технологическое применение объекта или неверно установлена цена единицы выпускаемой продукции, и никакие поиски оптимальных требований к надежности не могут существенно улучшить положение. Если же, например, относительно велика составляющая ![]() (по сравнению с S), то из этого следует, что Эк. п может быть улучшен применением тех или иных методов повышения надежности функционирования объекта. . Наконец, если относительно велика составляющая S, то, повысить эффективность можно путем снижения стоимости объекта, даже ценой снижения его надежности. Выражение (5.46), кроме того, удобно в тех случаях, когда имеется рассчитанное значение Эк. п в предположении абсолютной надежности объекта и необходимо лишь дополнительно учесть его реальную надежность. Это означает, что известны П = П0 - S и К. Остается рассчитать лишь

(по сравнению с S), то из этого следует, что Эк. п может быть улучшен применением тех или иных методов повышения надежности функционирования объекта. . Наконец, если относительно велика составляющая S, то, повысить эффективность можно путем снижения стоимости объекта, даже ценой снижения его надежности. Выражение (5.46), кроме того, удобно в тех случаях, когда имеется рассчитанное значение Эк. п в предположении абсолютной надежности объекта и необходимо лишь дополнительно учесть его реальную надежность. Это означает, что известны П = П0 - S и К. Остается рассчитать лишь ![]() и учесть его в соответствии с формулой (5.46).

и учесть его в соответствии с формулой (5.46).

С учетом формулы (5.34) на основе выражения (5.7) можно записать следующее выражение для математического ожидания приведенных затрат на единицу выпускаемой продукции:

![]() . (5.47)

. (5.47)

Нетрудно видеть, что лишь составляющие ![]() ,

,![]() ,

,![]() и

и ![]() отличают последнее выражение от выражения для удельных приведенных затрат, вычисляемых без учета надежности. Как и в случае вычисления Эк. п, это позволяет без особого труда произвести дополнительный учет надежности в расчете приведенных затрат, если этот показатель ранее уже был вычислен в предположении абсолютной надежности рассматриваемого объекта.

отличают последнее выражение от выражения для удельных приведенных затрат, вычисляемых без учета надежности. Как и в случае вычисления Эк. п, это позволяет без особого труда произвести дополнительный учет надежности в расчете приведенных затрат, если этот показатель ранее уже был вычислен в предположении абсолютной надежности рассматриваемого объекта.

Приведем пример использования полученных выше формул для расчета показателей экономической эффективности промышленных объектов с учетом надежности.

Пример 2. Пусть спроектирован некоторый промышленный объект, для которого определены следующие основные показатели:

V=30000 шт.; Ц0=1,5 руб.; Ц=45000 руб.; С=36000 руб.;

К=65000 руб.; q =8000 ч; V0=3,75 штук/ч; S0,0=0,6 руб.

И рассчитаны показатели экономической эффективности без учета надежности (точнее, в предположении абсолютной надежности, когда объект работает без отказов):

![]() ;

; ![]() руб.

руб.

Пусть у объекта имеются три вида отказов, существенно различающиеся как характеристиками и показателями надежности, так и вызываемыми последствиями. Пусть определены (путем расчетов или сбора статистических данных) следующие показатели безотказности и ремонтопригодности для всех трех видов отказов:

и следующие показатели потерь и убытков:

dбр1=5 руб., dрем1=1 руб., dпр1=0, V1=0,

dбр2=0, dрем2=1 руб., dпр2=0, V2=0,

dбр3=8 руб., dрем3=30 руб., dпр3=0, V3=0,

(последние две колонки в этих формулах означают, что для всех тpex видов отказов отсутствуют убытки, связанные с простоем оборудования при отказах, и что при каждом отказе удельная производительность объекта падает до нуля).

Вычислим необходимые технические и экономические показатели, связанные с отказами объекта и используемые при расчете показателей экономической эффективности. Среднее число отказов i-го вида в течение года вычисляется по формуле

![]() :

:

![]() ;

;

![]() ;

;

![]() .

.

По формуле (5.29)

![]() шт.

шт.

В соответствии с формулой (5.40) определяем

руб.,

руб.,

а по формулам (5.41) – (5.43) находим

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() .

.

Далее, в соответствии с формулой (5.39) определяем:

R =1485 + 464 + 480 + 0 = 2429 руб.

Воспользовавшись выражениями (5.33) и (5.36), вычисляем также необходимую для расчета ![]() величину S:

величину S:

S = C – S0,0V = 36000 – 0.6 * 30000 = 18000 руб.

Теперь можно непосредственно определить результирующие показатели экономической эффективности объекта (с учетом надежности). Воспользовавшись формулами (5.46) и (5.47), получаем окончательно:

![]() ;

;

руб.

руб.

Таким образом, учет реальной надежности объекта в условиях эксплуатации существенно изменил показатели его экономической эффективности: Эк. п – с 0,138 до 0,1 и Y0 – с 1,46 руб. до 1,543 руб.

5.3. Оптимизация надежности по экономическим критериям

Постановка задачи оптимизации надежности предполагает, что в распоряжении разработчика имеется некоторый метод (методы) «управления» надежностью разрабатываемого объекта. Задача состоит в том, чтобы среди уровней надежности объекта, которые могут быть обеспечены в рамках этого метода (методов), найти уровень, отвечающий принятому критерию оптимизации.

Методы повышения надежности промышленных объектов, можно разбить на четыре группы. В каждой из групп повышение безотказности связано с определенными затратами.* В методах первых двух групп эти затраты производятся один раз – на этапе разработки и изготовления – и отражаются в величине капитальных вложений К и, следовательно, составляющей Sax стоимости надежности объекта. Методы третьей группы предполагают затраты на этапе эксплуатации объекта и рассредоточиваются по годам (составляющая Sп. т.о). Наконец, методы четвертой группы предусматривают специальные капитальные вложения или специальные текущие затраты Sс, которые могут быть сделаны на любом году эксплуатации объекта.

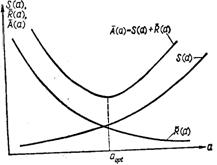

Пусть нас интересует оптимизация некоторого показателя надежности объекта а**. Из сказанного выше следует, что при использовании методов любой из четырех групп зависимость S(а); реализуемая за счет любой ее составляющей – Sам, Sп. т.о или Sc,– является монотонной и возрастающей, т. е.

![]() . (5.48)

. (5.48)

В то же время повышение надежности объекта снижает потери, связанные с отказами, т. е. цену ненадежности ![]()

_________

* Мы исключаем из рассмотрения такие счастливые «находки», когда повышение надежности достигается не только без дополнительных затрат, но иногда даже с экономией расходов.

** Поскольку понятие надежности включает в себя четыре составляющие – безотказность, ремонтопригодность, долговечность и сохраняемость, – задача оптимизации может относиться к количественным показателям любой из этих составляющих, а также к совокупности нескольких показателей.

По всем ее составляющим. Другими словами,

. (5.49)

Поскольку в выражениях для ![]() и

и ![]() составляющие S и

составляющие S и ![]() суммируются, эти две противоположные тенденции и создают условия для возникновения искомого экстремума показателей экономической эффективности (рис. 6).

суммируются, эти две противоположные тенденции и создают условия для возникновения искомого экстремума показателей экономической эффективности (рис. 6).

Решение задачи оптимизации надежности по экономическим критериям можно представить следующей последовательностью этапов:

1) выбор критерия оптимизации (Эк. п ®max или Y0 ®min);

2) выбор оптимизируемого показателя надежности а (группы показателей);

3) определение метода (методов) «управления» надежностью объекта;

4) определение зависимостей К(а) и S(а) [Sам(а), Sп. т.о(а), Sс(а)] для выбранного метода «управления» надежностью;

5) определение зависимостей ![]() и

и ![]() [

[![]() ,

,  ,

, ![]() ,

, ] для заданных условий применения объекта;

] для заданных условий применения объекта;

6) исследование выражения ![]() на максимум или выражения

на максимум или выражения ![]() на минимум и определение аopt.

на минимум и определение аopt.

Рис. 5.2.

При решении этой задачи возникает трудности тзхнико-экопомического (установление необходимых зависимостей) и чисто математического [определение экстремумов целевой функции ![]() или

или ![]() ] характера.

] характера.

Прежде всего необходимо отметить, что далеко не всегда можно найти аналитические зависимости К (а). Наиболее широко распространены зависимости вида

,

,

где Рнач и Кнач – соответственно вероятность безотказной работы за фиксированное время и стоимость аппаратуры с некоторым начальным уровнем надежности; a = 0,5 ¸ 1,5 – коэффициент, зависящий от уровня разработки и производства аппаратуры.

В случае экспоненциального распределения Т зависимость (5.50) принимает вид:

. (5.51)

. (5.51)

Зависимость (5.50) установлена эмпирически для ограниченного круга методов повышения надежности (главным образом, методов конструктивных и технологических), однако, может с успехом использоваться во всех случаях в качестве хотя и приближенной, но достаточно точной модели. Это объясняется тем, что показательная зависимость соответствует характерным чертам реальной связи между стоимостью и надежностью изделии: прямая пропорциональность, монотонность, возрастание крутизны с ростом начального уровня надежности. Небольшое изменение a позволяет в широких пределах изменять общую крутизну кривой роста стоимости с надежностью, подгоняя математическую модель (5.50) к любой реальной зависимости.

Несколько проще положение с зависимостями ![]() и

и ![]() , которые определяются через

, которые определяются через ![]() , а расчет

, а расчет ![]() при заданных показателях безотказности и ремонтопригодности в теории надежности разработан достаточно хорошо.

при заданных показателях безотказности и ремонтопригодности в теории надежности разработан достаточно хорошо.

Остановимся теперь на некоторых особенностях исследования на экстремум выражений ![]() и

и ![]() . Следует отметить, что во многих случаях выражения для

. Следует отметить, что во многих случаях выражения для ![]() и

и ![]() не являются непрерывными функциями, допускающими дифференцирование и поиск экстремума обычными методами. Это существенно ограничивает возможности использования аналитических методов и заставляет обращаться к численным методам, в частности к методам, использующим ЭЦВМ. Очень часто поиск экстремума приходится осуществлять путем перебора ряда возможных дискретных значений показателей надежности (возможных вариантов) с расчетом для каждого из них соответствующих показателей экономической эффективности и последующего сравнения результатов. Здесь весьма эффективны методы динамического программирования, позволяющие существенно сократить объем необходимых вычислений.

не являются непрерывными функциями, допускающими дифференцирование и поиск экстремума обычными методами. Это существенно ограничивает возможности использования аналитических методов и заставляет обращаться к численным методам, в частности к методам, использующим ЭЦВМ. Очень часто поиск экстремума приходится осуществлять путем перебора ряда возможных дискретных значений показателей надежности (возможных вариантов) с расчетом для каждого из них соответствующих показателей экономической эффективности и последующего сравнения результатов. Здесь весьма эффективны методы динамического программирования, позволяющие существенно сократить объем необходимых вычислений.

Функции S (a), ![]() ,

, ,

,![]() ,

, и

и  , входящие в выражение для

, входящие в выражение для ![]() , не включают в себя цены единицы продукции Ц0, что значительно упрощает получение зависимости

, не включают в себя цены единицы продукции Ц0, что значительно упрощает получение зависимости ![]() и вообще решение задачи оптимизации по критерию (5.14). Существенно сложнее решается задача оптимизации по критерию (5.13). Трудности определения величины Ц0 во многих случаях вообще не дают возможности найти

и вообще решение задачи оптимизации по критерию (5.14). Существенно сложнее решается задача оптимизации по критерию (5.13). Трудности определения величины Ц0 во многих случаях вообще не дают возможности найти ![]() . Кроме того, в некоторых случаях. когда Ц0 известно, нахождение экстремума

. Кроме того, в некоторых случаях. когда Ц0 известно, нахождение экстремума ![]() сопряжено и со значительными вычислительными трудностями. В связи с этим иногда приходится отказываться от этого критерия и переходить к другим, более частным, но требующим меньше исходной информации или менее громоздких вычислений.

сопряжено и со значительными вычислительными трудностями. В связи с этим иногда приходится отказываться от этого критерия и переходить к другим, более частным, но требующим меньше исходной информации или менее громоздких вычислений.

Один из возможных частных критериев — критерий максимума годовой прибыли

![]() (5.52)

(5.52)

Эквивалентный (ввиду независимости П0 от уровня надежности объекта) критерию минимума суммарных затрат, связанных с надежностью:

. (5.53)

. (5.53)

Очевидно, что исследование на экстремум зависимости ![]() существенно проще, чем зависимости

существенно проще, чем зависимости ![]() .

.

Нетрудно видеть, что если используемый метод «управления» надежностью (безотказностью) реализуется на этапе эксплуатации и не затрагивает этапов разработки и изготовления, К = const и критерии (5.52) и (5.53) совпадают с критерием (5.13). Если же К = К(а), замена критерия (5.13) критерием (5.53) приводит к неизбежным ошибкам. Поскольку знаменатель выражения (5.3) К (а) является монотонно-возрастающей функцией показателя безотказности а, можно утверждать, что значение аopt, определяемое по критерию (5.53), находится всегда правее оптимума по критерию (5.13). Другими словами, приближенный оптимум по критерию (5.53) является верхней границей точного оптимума по критерию (5.13), причем различие между приближенным и точным оптимумами тем больше, чем круче возрастает К(а) с увеличением а.

Цена единицы продукции Ц0 входит в формулу для расчета составляющей пены ненадежности ![]() . Поэтому ясно, что переход к критерию (5.53) не избавляет от необходимости определять Ц0. В этой связи следует подчеркнуть, что если величина Ц0 неизвестна, корректное решение задачи оптимизации по критерию (5.13) невозможно. Речь может идти о каких-либо приближенных, ориентировочных решениях, приемлемых лишь для отдельных частных случаев. Так, например, если по характеру и условиям работы объекта можно принять

. Поэтому ясно, что переход к критерию (5.53) не избавляет от необходимости определять Ц0. В этой связи следует подчеркнуть, что если величина Ц0 неизвестна, корректное решение задачи оптимизации по критерию (5.13) невозможно. Речь может идти о каких-либо приближенных, ориентировочных решениях, приемлемых лишь для отдельных частных случаев. Так, например, если по характеру и условиям работы объекта можно принять ![]() , рассматриваемая задача может быть решена без знания Ц0.

, рассматриваемая задача может быть решена без знания Ц0.

В ряде работ в качестве основного экономического показателя используется величина суммарных потерь от ненадежности — цена ненадежности ![]() , а в качестве критерия оптимизации — выражение

, а в качестве критерия оптимизации — выражение  . Должно быть ясно, однако, что использование этого критерия для решения задачи оптимизации надежности не имеет смысла, поскольку в этом случае аopt = amax.

. Должно быть ясно, однако, что использование этого критерия для решения задачи оптимизации надежности не имеет смысла, поскольку в этом случае аopt = amax.

В заключение сделаем следующее дополнение. Рассмотренные задачи достаточно сложны. Имеет место сложная цепь влияний методов повышения надежности на показатели безотказности, ремонтопригодности и долговечности объекта, этих показателей — на технические и экономические показатели и, наконец, последних — на показатели экономической эффективности. Четкое представление об этих связях дает схема, изображенная на рис. 7.1 (см. приложение). На этой схеме сплошные линии отображают положительные влияния, штриховые — отрицательные, а штрих-пунктирными линиями изображено введение необходимых для расчетов дополнительных данных.

Приведем пример решения задачи оптимизации надежности по экономическим критериям.

Пример 3. Пусть имеется некоторый технологический объект со следующими параметрами:

nпроф = 12.; Ц0 = 1,5 руб.; Sc = 2000 руб.; Sп. т.о0 = 200 руб.; Sн. р.= 3000руб.;

К = 40000 руб.; q = 8400 ч; V0 = 4 штук/ч; S0,0 = 0,6 руб.

где nпроф – количество сеансов профилактического обслуживания в год. Пусть объект имеет два конструктивно самостоятельных блока (блоки I и II), между которыми общая стоимость объекта распределяется следующим образом:

КI = 10000 руб.; КII = 30000 руб.

Каждый из двух блоков имеет экспоненциальное распределение времени безотказной работы со средними значениями ![]()

![]() и

и ![]()

. Ремонтопригодность определяется величинами

. Ремонтопригодность определяется величинами ![]() и

и ![]() , а последствия отказов следующими параметрами:

, а последствия отказов следующими параметрами:

dбрI = 31 руб.; dремI = 13 руб.; dпрI = 11 руб.;

dбрII = 31 руб.; dремII = 20 руб.; dпрII = 11 руб.

Любой отказ полностью прекращает функционирование объекта, т. е.

V0I = V0II = 0.

Определим прежде всего показатели экономической эффективности рассматриваемого объекта. Для этого предварительно рассчитаем по соответствующим формулам ряд промежуточных технических и экономических показателей:

![]()

![]()

![]()

Теперь в соответствии с формулами (5.46) и (5.47) можно определить основные показатели экономической эффективности объекта:

Нетрудно видеть из рассчитанных данных, что составляющие цены ненадежности R у рассматриваемого объекта играют существенную роль в формировании значений показателей его экономической эффективности.

В связи с этим представляется возможным улучшить экономические показатели объекта, использовав методы повышения его надежности. Возникает задача: найти оптимальный уровень надежности объекта, обеспечивающий максимальную его эффективность.

В качестве критерия оптимизации примем критерий Эк. п® max; оптимизируемым показателем надежности будем считать среднее время безотказной работы обоих блоков объекта.

Пусть в качестве метода «управления» надежностью принято п-кратное «горячее» резервирование. Причем ввиду того, что один из блоков (I) имеет значительно более высокую интенсивность отказов, будет резервироваться только он.

Прежде всего необходимо определить зависимости ![]() и

и ![]() . Ввиду того, что принятый метод «управления» надежностью I блока объекта допускает получение лишь дискретного ряда значений

. Ввиду того, что принятый метод «управления» надежностью I блока объекта допускает получение лишь дискретного ряда значений ![]() (соответствующих целочисленным значениям n), целесообразно просто рассмотреть ряд последовательных вариантов структуры объекта при п = 1, 2, З... . При этом стоимость n-го варианта должна определяться по формуле

(соответствующих целочисленным значениям n), целесообразно просто рассмотреть ряд последовательных вариантов структуры объекта при п = 1, 2, З... . При этом стоимость n-го варианта должна определяться по формуле ![]() . Среднее время безотказной работы I блока в i-м варианте, определяется в соответствии с формулой

. Среднее время безотказной работы I блока в i-м варианте, определяется в соответствии с формулой ![]() .

.

Проделаем необходимые расчеты (как было указано в § 5.3, при изменении уровня надежности объекта величина Ц0 остается без изменений, и необходимо определить лишь изменения в величинах К, S и R):

для п=3:

Таким образом, введение однократного резерва к блоку I (вариант при п = 2) привело к увеличению показателя Эк. п с 1,28 до 1,45. Дальнейшее углубление резервирования (п = 3) дает уже не увеличение, а снижение этого показателя. Следовательно, оптимальным уровнем надежности объекта является уровень, соответствующий п = 2.

5.4. Особенности оценки экономической эффективности и оптимизации надежности технологических комплексов

Автоматизированный технологический комплекс (АТК), включающий технологический объект (ТО) и автоматизированную систему управления (АСУ), может рассматриваться как некоторый самостоятельный производственный объект, предназначенный для выпуска определенной продукции. Следовательно, решение задач определения экономической эффективности и оптимизации для ATК в принципе ничем не отличается от описанного выше решения таких задач для самостоятельных объектов. Есть, однако, и некоторые особенности. Во-первых, если для самостоятельного ТО задается один комплект показателей надежности, то для АТК – два таких комплекта (для ТО и АСУ). Во-вторых, если для повышения экономической эффективности самостоятельного ТО можно управлять только его надежностью, то в случае ТК можно управлять надежностью и ТО, и АСУ. Наконец, в-третьих, при решении задачи оптимизации в общем случае необходимо найти оптимальное сочетание уровней надежности ТО и АСУ.

Эти особенности и создают необходимость отдельного рассмотрения задачи расчета экономической эффективности и оптимизации надежности для АТК. При этом в общих формулах для показателей экономической эффективности под капитальными затратами понимается сумма затрат на ТО и АСУ, а в себестоимость выпускаемой продукции включаются в статьи расходов на эти две составные части АТК (стоимость годового выпуска продукции вычисляется обычным образом).

Условимся обозначать индексами «об» и «с» показатели, относящиеся соответственно к ТО и АСУ, а индексом «S» — показатели, относящиеся к АТК. Основой для расчета остаются выражения (2.46) и (2.47), в которых следует лишь уточнить составляющие.

Под П0S следует понимать годовую прибыль от идеального АТК, в котором и ТО, и АСУ абсолютно надежны и ничего не стоят (в производстве и в эксплуатации). Величина SS представляет собой суммарную стоимость надежности, т. е. приведенную к году сумму затрат на ТО и АСУ:

![]() , (5.54)

, (5.54)

или ![]() . (5.55)

. (5.55)

При вычислении ![]() следует иметь в виду, что отказы АСУ и ТО могут иметь существенно различные последствия. Соответственно этому можно записать

следует иметь в виду, что отказы АСУ и ТО могут иметь существенно различные последствия. Соответственно этому можно записать

![]() (5.56)

(5.56)

(здесь ![]() означает потери от снии:гния производительности АТК в целом вследствие отказов АСУ, а

означает потери от снии:гния производительности АТК в целом вследствие отказов АСУ, а ![]() – то же, вследствие отказов ТО), или

– то же, вследствие отказов ТО), или

. (5.57)

. (5.57)

Вычислять слагаемые в правой части этой формулы можно по формулам (5.41) — (5.43) и (5.45), отвечающим случаю, когда имеются отказы нескольких видов (отказы ТО и АСУ).

С учетом формул (5.55) и (5.57) выражение для годовой прибыли от АТК по аналогии с (5.37) можно записать в виде

![]() (5.58)

(5.58)

Аналогично выражения для ![]() с учетом формул (5.55) и (5.57) принимают вид:

с учетом формул (5.55) и (5.57) принимают вид:

где S0,0S – переменная часть себестоимости единицы выпускаемой АТК продукции; VS – годовая производительность АТК при абсолютной надежности ТО и АСУ; ![]() – величина снижения годовой производительности за счет отказов ТО и АСУ.

– величина снижения годовой производительности за счет отказов ТО и АСУ.

Группировка всех составляющих себестоимости выпускаемой АТК продукции, предлагаемая в формулах (5.59) и (5.60), позволяет ясно видеть роль различных факторов, связанных с надежностью АСУ и ТО, в формировании значений результирующих показателей экономической эффективности АТК.

Используя принятые выше обозначения, расчетные формулы (5.56) и (5.60) можно переписать в виде:

Формулы (5.61) и (5.62) служат также основой для решения задачи оптимизации надежности АТК. Обозначим обобщенные качественные показатели надежности ТО и АСУ соответственно через аоб и ас. Из анализа выражений (5.61) и (5.60) получаем:

(5.64)

(5.64)

Из постановки задачи и из этих выражений видно, что в наиболее общем случае задачи оптимизации АТК есть задача, по меньшей мере с двумя переменными – аоб и ас. Другими словами, речь идет о нахождении оптимального сочетания уровней надежности АСУ и ТО. Естественно, задача эта сложней, чем для самостоятельного объекта, однако методы ее решения те же.

Вопросы для самоконтроля:

1. В чем заключается основной недостаток существующих методов оценки экономической эффективности АСУ?

2. Какие пути сравнения различных обектов по экономической эффективности Вы знаете? В чем их достоинства и недостатки?

3. Что такое коэффициент прогрессивности технического решения?

4. Как может влиять надежность на экономическую эффективность?

5. Что такое цена ненадежности объекта?

6. Выполните расчет показателей эффективности промышленных объектов с учетом надежности для следующего примера:

Пусть спроектирован некоторый промышленный объект, для которого определены следующие основные показатели:

V= 22000 шт; Ц0=1. 2руб.; Ц=32000 руб.; С=27000 руб.;

К=45000руб; θ=58000 ч..; V0=3.3 шт/ч; S0,0=0.5 руб.

и рассчитаны показатели экономической эффективности без учета надежности:

Эк. п.=0.128; У0=1.36 руб.

Сделать соответствующие выводы.

7. Для чего необходима оптимизация надежности по экономическим критериям?

8. Какие этапы решения задачи оптимизации можно выделить.

9. В чем заключаются особенности оценки экономической эффективности и оптимизации надежности технологических комплексов.

Лекция 6. ОЦЕНКА НАДЕЖНОСТИ И ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ АСУ МЕТОДОМ СТАТИСТИЧЕСКОГО МОДЕЛИРОВАНИЯ НА ЭВМ

6.1. Сущность, достоинства и недостатки метода

моделирования различными законами распределения и

оценка точности результатов моделирования

Моделирование на ЭВМ процессов функционирования различных систем связано с выработкой большого количества случайных чисел с заданными законами распределения. Для этой цели используется обычно один из следующих способов:

генерирование случайных чисел специальной электронной приставкой к машине – датчиком случайных чисел;

получение случайных чисел в машине в соответствии с заданной программой формирования.

Принцип действия датчика случайных чисел основан на использовании некоторых свойств физических явлений (например, собственные шумы электронных ламп, излучение радиоактивных источников). Таким образом, можно получить равномерно распределенную последовательность.

Идея метода моделирования, в основу которого положен метод статистических испытаний (метод Монте-Карло), заключается в том, что показатели качества функционирования исследуемого процесса, сложным образом зависящие от большого числа случайных факторов, вычисляют не по формулам (часто эти формулы получить невозможно), а с помощью так называемого розыгрыша.

При этом строится вероятностная модель исследуемого процесса функционирования АСУ и реализуется случайным образом с помощью ЭВМ. Полученные результаты являются приближенным решением задачи.

При построении модели (разработка моделирующего алгоритма) сложный стохастический процесс рассматривается как последовательность конечного числа взаимосвязанных элементарных стохастических актов. Реализация модели на ЭВМ (решение задачи) представляет собой последовательное поэлементное теоретическое воспроизведение процесса, моделирующее реальную физическую систему.

Особенностью метода является то, что получаемая в результате моделирования информация по своей природе аналогична той информации, которую можно было бы получить в процессе исследования реальной системы, однако объем ее значительно больший и на ее получение затрачивается меньше средств и времени. Отсюда следует эффективность использования метода моделирования, а также высокая точность и достоверность получаемых с его помощью результатов по сравнению с исследованием реальной системы.

Метод моделирования обычно используется для решения двух классов задач: детерминированных и вероятностных. Наибольший практический интерес представляет применение метода к вероятностным задачам, что позволяет решать задачи, не сформулированные в виде уравнений или формул.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |