Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Выполненные к настоящему времени научные разработки создают возможность перехода к новой стадии формирования и реализации государственной политики в области безопасности. Её научной основой становятся риски. При этом следует учесть, что наука не уменьшает риск, но обостряет сознание риска.

В условиях современной России с учётом особенностей кризисных и катастрофических явлений и процессов (с выраженной динамикой соотношения порядка и хаоса) перевод авиационного комплекса на управление комплексной безопасностью по критериям рисков становится более актуальным, чем для большинства развитых стран с относительно стабильными формами и показателями функционирования основных сфер жизнедеятельности. При этом следует учитывать, что управление рисками законодательно закреплено в Российской Национальной системе стандартизации.

В качестве механизмов управления рисками здесь выступают: адми-нистративные, правовые, экономические, технические решения (методы и средства), методологические и методические подходы, принципы и средства оценки и прогнозирования рисков и подготовки управленческих решений по их снижению. Для этой цели используется экспертно-аналитические методы, на основе которых специалисты в области анализа риска в конкретных сферах деятельности (летной годности, летной эксплуатации, и т. д.) выявляют и дают количественную оценку значимости угроз для безопасного функционирования и устойчивого развития авиационного комплекса. На её основе далее устанавливается приоритеты таких угроз (ранжируются риски). Данная процедура представляет собой необходимое условие корректного определения перечня рисков авиационного комплекса как приоритетных целей управления.

При этом должны быть учтены рекомендации, содержащиеся в национальных и международных стандартах и соглашениях. Реализация указанного подхода должна осуществляться в соответствии с принципами государственной концепции построения системы обеспечения безопасности, на основе закона РФ "О техническом регулировании".

Концепция должна быть гармонизирована и адаптирована к нормам международного права. Основными научными направлениями (задачами) реализации рассматриваемой системы (концепции) являются:

- фундаментальные исследования по многокритериальным основам безопасности математического и физического моделирования, диагностики состояния авиатранспортной системы на различных стадиях возникновения и развития аварийных ситуаций;

- разработка методов оптимизационного анализа компонентов и авиатранспортных систем в целом для повышения их долговечности и безопасности;

- развитие подходов к созданию человеко-машинных систем с повышенными требованиями безопасности на базе исследований и параметризации человеческого фактора (в целях уменьшения влияния человеческого фактора на безопасность полетов);

- формирование обобщенных критериев риска для транспортного сектора, операторов и населения;

- развитие методов механических испытаний материалов с определением характеристик прочности, ресурса и трещиностойкости в рамках проблем механики катастроф; -

- адаптация теории нечетких множеств для определения комплексных опасностей в системе человек-машина-среда.

Алгоритмическая и методическая схема предлагаемого подхода может быть следующей:

- идентификация рисков, что включает определение опасных факторов и оценивание степени воздействия факторов на систему;

- прогнозирование возможных опасных сценариев развития событий и оценка возможного ущерба с учётом криминогенной и политической обстановки;

- категорирование объектов по степени опасности и оценивание возможных ущербов;

- разработка мер по предотвращению возможных опасных сценариев развития событий;

- назначение приемлемых уровней рисков с учётом располагаемых ресурсов;

- определение уровней защиты объектов, выбор технических средств противодействия проявлению опасных факторов, оценка качества системы защиты на основе действующего законодательства, наличие лицензий и сертификатов для объектов и субъектов;

- оценивание фактического уровня рисков в системе, уровня её безопасности, рассмотрение деревьев исходов, "путей к катастрофам", вычисление показателей и коэффициентов риска, оценивание Q– коэффициентов выживаемости на основе международных стандартов;

- выработка рекомендаций и принятие мер по управлению рисками и предотвращению опасных (нежелательных) исходов и недопустимых ущербов;

- определение уровней ресурсообеспечения безопасности систем на основе менеджмента риска и систем качества;

- корректировка структурных схем и технических подсистем в системе обеспечения безопасности и предотвращения рисковых ситуаций с неприемлемым уровнем риска;

- корректировка и модернизация систем мониторинга рисков в системах для предотвращения техногенных, экологических рисков, рисков проявления террористических актов и чрезвычайных ситуаций;

- корректировка систем подготовки и обучения персонала и операторов систем;

- при этом можно выделить следующие угрозы, источники и факторы рисков авиационного комплекса:

- ослабление государственного надзора за безопасностью полетов (безопасным функционированием);

- отсутствие эффективных механизмов предупреждения аварийных ситуаций (ликвидации угроз);

- недоразвитость механизмов смягчения, локализации последствий аварийных ситуаций (отсутствие механизмов управления рисками);

- отсутствие эффективных правовых и экономических механизмов предупреждения и ликвидации аварийных ситуаций;

- недостаточная развитость систем мониторинга и низкая достоверность прогнозирования параметров аварийных ситуаций;

- увеличение масштабов и последствий аварийных ситуаций;

- старение основных фондов (авиационной техники и наземной инфраструктуры);

- снижение ответственности за обеспечение безопасности;

- ухудшение обеспечения авиационной безопасности;

- отсутствие работающей системы страхования рисков;

- снижение ответственности владельцев;

- существенное сокращение производства (авиационных ресурсов);

- нерациональная структура перевозок;

- стагнации туристического сектора;

- снижение инвестиционной и инновационной активности;

- рост стоимости энергоносителей;

- высокая энергоемкость и ресурсоемкость производства;

- падение дисциплины (управляемости, человеческий фактор);

- нарушение пропорций в сфере подготовки и переподготовки кадров;

- отток квалифицированных кадров и интеллектуальной собственности, старение кадров;

- разрушение научно-технического потенциала;

- деградация отраслевого сектора науки, моральное и физическое старение экспериментальной и информационной базы;

- неопределенность рисков современных технологий (коммуникационных, информационных).

1.1.5. Обеспечение и поддержание летной годности

воздушных судов

Проблема сохранения (поддержания) и обеспечения летной годности ВС решалась на всех этапах становления и развития российской ГА. На каждом из этапов, в соответствии с требованиями своего времени, действовала определенная система регулирования и управления в сфере технической эксплуатации ВС и система правовой и нормативно-технической документации.

«Летная годность» (по ИКАО) — это характеристика ВС, определяемая реализованными в его конструкции принципами и конструктивно-технологическими решениями, позволяющими совершать безопасные полеты в ожидаемых условиях и при установленных методах эксплуатации.

Под «Поддержанием летной годности» понимаются все мероприятия, которые гарантируют, что в любой момент своего срока службы ВС соответствуют действующим требованиям летной годности и их состояние обеспечивает их безопасную эксплуатацию».

Лучшей иллюстрацией положения дел с летной годностью ВС может быть представленная на рисунке «Пирамида летной годности», на вершине которой находится экземпляр воздушного судна (точка A), а в основании пирамиды стоят Эксплуатант (точка D), Изготовитель (точка C) и ОКБ (точка B), которые являются основными участниками системы обеспечения и поддержания летной годности ВС, рис.1.2.

Рис.1.2. Пирамида летной годности

Понятно, что если убрать любую из граней, система потеряет устойчивость. Основой пирамиды служат три составляющие летной годности, прописанные в Воздушном кодексе РФ. Это поддержание летной годности (DC), обеспечение летной годности (BC) и летные стандарты (BD).

Помимо основания (SBCD, летная годность), данная пирамида имеет три плоскости: технической эксплуатации(SACD), летной эксплуатации (SABD), обеспечения летной годности (послепродажного сопровождения) (SABC).

В плоскости технической эксплуатации работают ФАП-145 по организации технического обслуживания и ремонта авиатехники; плоскость летной эксплуатации опирается на соответствующие, хоть и устаревшие, нормативные документы. Наибольшую проблему составляет плоскость обеспечения летной годности.

В общем виде проблема управления летной годностью ВС представлена на рис.1.3 в виде формализованной модели.

В Приложении 1 представлена Целевая комплексная программа под-держания летной годности воздушных судов гражданской авиации до 2010 года.

Воздушным кодексом РФ установлено, что в основе эксплуатации гражданских ВС лежат Федеральные авиационные правила, в том числе по обеспечению летной годности (послепродажной поддержке), которых сегодня нет. Необходимо приложить максимум усилий, чтобы ликвидировать противоречия между промышленностью и эксплуатацией, наладить более тесное их сотрудничество, причем процесс взаимодействия авиационной промышленности с гражданской авиацией должен рассматриваться в рамках единой системы поставки авиационных ресурсов.

Rэ

Рис.1.3. Формализованная модель управления

летной годностью ВС:

1. Элементы управления:

- управляемые показатели ЛГ - х={х1, х2, …, хn} – (хвч – входные, хвых - выходные);

- нормативы ЛГ - хн={хн1, хн2, …, хнn};

2. Цель управления – хвых=хн (х=/хвых-хн/ - точность управления);

4. Условия управления:

|

Следует понимать, что авиационная деятельность в целом – это индустрия авиационных ресурсов. Поэтому главной целью должно стать создание эффективных систем, обеспечивающих снижение ресурсных затрат, повышение качества обслуживания, безопасности полетов и произво-дительности. Естественно, что понятие ресурсов в данном случае подра-зумевает более широкое толкование. Авиастроение – это часть авиационного бизнеса. Доходы от авиаперевозок, обеспечения эксплуатации, ремонта, обучения, модернизации во много раз превосходят доходы от собственно производства авиационной техники.

Предельно «жесткая» структура мирового авиационного рынка существенно снижает конкурентоспособность и экспортный потенциал Российской авиационной промышленности. При этом мировые потребности рынка гражданской авиатехники таковы:

- 4% - самолеты большой вместимости (более 400 мест);

- 22% - самолеты средней вместимости (250…400 мест);

- 56% - среднемагистральные самолеты (130…170 мест);

- 18% - небольшие (региональные) самолеты (50…70 мест).

Таким образом, можно говорить о наличии сегодня свободной ниши для Российской авиационной промышленности – это среднемагистральные и небольшие региональные самолеты.

1.1.6.Анализ возможных последствий для авиационного

комплекса после вступления России в ВТО

Система технического регулирования гражданской авиации (СТГА) требует упразднения импортных таможенных пошлин (которые на сегодняшний день составляют 20% от таможенной стоимости авиационных изделий), а также прочих таможенных сборов и НДС при ввозе в страну всех видов гражданской авиатехники и других указанных в Соглашении товаров.

Такой режим хотя и является чрезвычайно невыгодным для отечественного самолетостроения, однако же фактически применяется с начала 90-х годов

Что касается подержанных воздушных судов, то даже 20-процентная импортная пошлина и НДС оказались неспособны сделать их закупку экономически нецелесообразной, ведь зарубежные авиакомпании в первую очередь продают своим российским коллегам самолеты таких моделей, которые, в силу их несоответствия новым западным требованиям по эмиссии и шумам, отпускаются буквально за бесценок.

Таким образом, мы видим, что нормы СТГА фактически приведут к следующим последствиям:

- узаконят существующий уже без малого 15 лет режим беспошлинного импорта новой авиатехники;

- установят режим беспошлинного импорта составных элементов и запасных частей для гражданской авиатехники;

- установят режим беспошлинного импорта всех видов пилотажных тренажеров, а также их составных элементов и запасных частей;

- ликвидируют барьеры российского внутреннего законодательства для услуг по ремонту гражданской авиатехники.

Выводы:

1. Введение в закон уже сложившейся практики беспошлинного ввоза на территорию России новых гражданских самолетов вряд ли повлечет серьезное ухудшение уже сложившейся ситуации, т. к. фактически Россия обязана узаконить тот порядок льготного ввоза зарубежной авиатехники, который существовал последние пятнадцать лет как временно вынужденный;

2. При приобретении новых импортных ВС российские авиакомпании легко обходят таможенные барьеры через аффилированных лиц за рубежом. Не понятно, почему они не смогут также обходить эти барьеры при закупке устаревших типов ВС, и зачем вообще тогда выстраивать эти барьеры, если они легко обходятся?

3.Узаконивание ликвидации таможенных барьеров (а других пока нет!) на пути подержанной авиатехники, а также авиационных запчастей является сегодня основной опасностью для авиационного комплекса России как с точки зрения засорения (затоваривания) рынка АТ подержанными иномарками, так и с точки зрения создания (усиления) черного рынка контрафакта запасных частей для самолетов западного производства, который сегодня уже захлестнул нашу страну на самолетах российского производства.

СТГА также требует осуществить унификацию правил ее стандартизации и сертификации. Сама по себе унификация правил стандартизации и сертификации отечественной авиационной техники с международными нормами является безусловно прогрессивным шагом, однако этот шаг потребует существенных затрат на адаптацию Российского авиационного комплекса к этим нормам. На сегодня пересмотрено (адаптировано) не более 10% авиационных стандартов и правил, применяемых в авиационной промышленности, и не более 30%, применяемых в ГА.

Поскольку практически принято решение о вступлении в ближайшее время России в ВТО, необходимо в кратчайшие сроки (в течении не более полугода) проанализировать опыт зарубежных партнеров и разработать в условиях адаптируемого под нормы ВТО пакета российского внутреннего права, новые формы государственной поддержки авиационного комплекса, которые не должны формально противоречить праву Всемирной торговой организации.

Необходимо на всех уровнях (государственном и частном) и всеми доступными методами (тарифными и нетарифными) блокировать "сброс" в на Российский авиационный рынок (российские авиакомпании) дешевой подержанной авиатехники зарубежного производства, в том числе и за счет удержания относительно высокого уровня импортных тарифов (в целях недопущения ситуации, сложившейся на внутреннем автомобильном рынке в условиях массированного проникновения на него подержанных иномарок). При этом следует учитывать, что сброс старой АТ Эксплуатантами западных стран может осуществляться через страны-сателлиты, бывшие республики СССР (страны Балтии, Грузия, Молдавия), хорошо знающие конъюнктуру и менталитет Российского авиационного рынка, имеющие достаточно хорошо налаженные связи в России и уже вступившие в ВТО и подписавшие СТГА.

В СТГА установлено, что любые контролируемые правительством закупки АТ должны осуществляться исключительно по результатам конкурсов, к которым должны быть допущены и иностранные производители. Это означает, что государство не в праве через своих представителей в органах управления этих предприятий прямо или косвенно определять техническую политику в области закупок АТ, которые должны производиться в результате конкурсной процедуры с участием иностранных производителей. В аналогичной ситуации будут находится авиастроительные и авиаремонтные предприятия, принадлежащие или контролируемые государством.

При присоединении к ВТО страна-кандидат (в данном случае Россия) принимает на себя определенные обязательства. Можно выделить два главных направления этих обязательств.

Во-первых, это обязательства, связанные с необходимостью приведения национального законодательства и практики его применения в соответствие с нормами и правилами ВТО.

Во-вторых, это согласование в ходе переговоров индивидуальных обязательств - условий либерализации доступа на рынок товаров и услуг.

Так например, обеспечение соответствия нормам и правилам ВТО законодательства в области применения технических барьеров в торговле (Федеральный закон “О техническом регулировании” от 30.12.02 № 000) может способствовать повышению конкурентоспособности российских авиакомпаний на внутреннем и внешнем рынке, что отмечается некоторыми специалистами как положительный эффект от упрощения и гармонизации системы технического регулирования, который может проявиться в следующем:

· Упрощение и рационализация процедур подтверждения соответствия;

· Повышение конкурентоспособности продукции авиационной промышленности за счет создания более гибкой системы технических требований и гармонизации национальных и международных стандартов;

· Повышение инвестиционной привлекательности экономики авиационного комплекса;

· Снижение расходов и устранение дублирования в области надзора и контроля за соблюдением требований;

· Уменьшение числа документов и повышение степени прозрачности системы технического регулирования авиационного комплекса.

Общие выводы

Остановимся на некоторых выводах, вытекающих из анализа состояния и проблем развития авиационного комплекса России.

1. К стагнации и развалу авиационной отрасли России привело бездействие Органов государственного управления – после смены общественной формации в России требовалась объединительная реформа управления авиационной отраслью (объединение АП и ГА), усиление системы государственного регулирования отраслью. На осознание этого ушло 10-15 лет.

2. После объединения отрасли вторым шагом должно быть создание и совершенствование правовой базы путем ее наполнения нормами прямого действия, которые не должны иметь обратной силы и ухудшать условия функционирования авиационного комплекса. При этом необходимо рассмотреть создание однородной правовой среды путем постепенного сближения Российского законодательства с законодательством западных (в основном, европейских стран), осуществить постепенный переход к единообразным правилам и нормам.

3. Необходимо немедленно поставить вопрос на уровне правительства о присоединении России к европейской системе JAA.

4. В целях защиты авиационного рынка от проникновения (сброса) в Россию потока контрафактных изделий и бывшей в употреблении АТ необходимо решить вопрос о создании и немедленном внедрении (в течении 6 месяцев – до вступления России в ВТО) системы защитных мер нетарифного регулирования.

5. В целях защиты внутреннего авиационного рынка от иностранного вмешательства запретить полеты российских ВС на внутренних линиях с иностранной регистрацией. Ни одна из уважающих себя стран мира не опускает себя так низко, идя на поводу даже не западных стран, а их колоний (например, Бермуды, являющиеся колонией Британии, где сегодня зарегистрированы большинство западных ВС, эксплуатируемых в России).

6. В целях усиления государственного контроля и надзора за поступающей западной авиационной техникой, в рамках системы нетарифного регулирования в соответствии с законом «О техническом регулировании» создать независимую некоммерческую систему подтверждения соответствия третьей стороны (европейский вариант)

7. Рассмотреть вопрос создания государственной системы страхования авиационных рисков, наполнения страхового фонда.

В заключение следует отметить, что в нынешнем состоянии Россия не готова ни к защите внутреннего авиационного рынка, ни к выходу на зарубежные авиационных рынки. Определение национальных приоритетов должно быть немедленно подкреплено разработкой нетарифных мер регулирования, активно применяемых западными странами, и мер содействия экспорту, разрешенных ВТО, и не работающих в России. Так, действующая Российская авиационная система сертификации, при всей ее дороговизне и "тотальном" характере контроля, не обеспечивает реального контроля качества и безопасности. Нарушением считается прежде всего отсутствие сертификата, а не низкое качество изделий и работ, на который был выписан этот сертификат.

Необходимо предусмотреть в авиационном комплексе возможность более жесткого государственного контроля за соблюдением технических требований и ответственности за их нарушение, введение других мер нетарифного регулирования. Причем, временной интервал для этих шагов не более полугода – года, – до вступления России в ВТО.

Термин авиационная политика предполагает наличие некоего единого технико-экономического центра, в котором принимаются решения о наиболее перспективном размещении авиационных ресурсов. Естественно, что понятие ресурсов в данном случае подразумевает более широкое толкование.

Авиационная деятельность в целом – это индустрия авиационных ресурсов, главной целью которой должно стать создание эффективных систем прогнозирования и снижения рисков, обеспечения летной годности, снижение ресурсных затрат, повышение качества обслуживания, безопасности полётов и производительности.

Авиастроение - это неотъемлемая, наиболее затратная и наукоемкая часть авиационного бизнеса. Доходы от авиаперевозок, обеспечения эксплуатации, ремонта, обучения, модернизации во много раз превосходят доходы от собственно производства авиатехники. Все это вместе и составляет ресурсы авиационного комплекса России. При этом государственный контроль за летной годностью и формированием единого технического пространства в области производства, обеспечения и эксплуатации Российской авиационной техники должны стать приоритетными задачами в сфере авиационной деятельности. Вот тут уже необходимо лоббирование Российской авиации на всех уровнях.

1.2.Итоги деятельности гражданской авиации

и прогнозы развития воздушного транспорта

1.2.1.Анализ состояния и тенденции развития

Доля России в общем объеме мировых авиаперевозок (ноябрь 2009г.): - пассажирских авиаперевозок - 2% (5 млрд. долл.);

- грузовых авиаперевозок - 1,5% (1 млрд. долл.).

Доля пассажирооборота ГА: - в междугороднем сообщении (внутри России) - 20%;

- в международном сообщении России (с другими государствами) - 80%.

Всего в ГА России авиаперевозчиков (а/к) - 168 .

Ведущие а/к: - «Аэрофлот»; S7 «Airlines»;

«Трансаэро»; ГТК «Россия»; «Ю-Тэйр».

Доля пассажиров от общего числа перевезенных в ГА приходится на:

- указанные 5 а/к - 58%;

- первые 10 а/к - 73%; - вторые 10 а/к - 19%;

- третьи 10 а/к - 8%.

Доля пассажирских перевозок приходится на :

- 12 а/к Москвы и Санкт-Петербурга (31 млн. чел. в год) - 65%;

- 18 а/к в регионах России (18,6 млн. чел. в год) - 35%.

Объемы отправлений из аэропортов:

- первые 5 а/п (а/порты Домодедово, Шереметьево, Внуково, Пулково, Кольцово) - 67%;

- первые 10 а/п - 77%;

- вторые 10 а/п - 13%;

- третьи 10 а/п - 7%;

- замыкающие 5а/п (а/порты П/Камчатский, Мурманск, Мирный, Норильск, Оренбург) - 3%.

За последние 5 лет (на апрель 2009 г.) количество ВС в России ино-странного производства (ИП) выросло в 4,5 раза и составляет 280 ед.

В 2008 г. приобретено 74 самолета ИП. В Реестре ГА РФ зарегистриро-ваны ВС фирм: БОИНГ» - 187 ед.; «ЭРБАС» - 93 ед.

Парк ВС включает ВС ИП - 62 ед., в том числе: А-319/320/321 – 49 ед. ; А-330 – 2 ед. ; Б-737 – 11 ед.

На конец 2009 г. планируется – 80 ед.

Возраст ВС ИП в Реестре РФ:

- в - 6 лет; в «Трансаэро» - более 21 года; в S7 («Сибирь») – 13 лет;

- 100 ВС – от 15 до 20 лет; 80 ВС – более 20 лет;

- ВС ИП со сроком менее 5 лет – 10%.

Техническое обслуживание ВС ИП производят: ВАРЗ-400; Домодедово» – Центр ТОиР, АТЦ «Сибирь» (S7), АТЦ и «Lufthansa».

Доля пассажирских перевозок, которые контролируют иностранные авиакомпании:

2007 г. – международные (регулярные) – 45,9%;

- международные (регулярные и нерегулярные) – 32,1%;

2008 г. – международные (регулярные) – 46,7%

- международные (регулярные и нерегулярные) – 33,4%.

контролирует более 45% рынка регулярных между-народных перевозок ГА России.

В 2008 году в воздушном пространстве РФ выполняли полеты – 128 иностранных А/К на регулярной основе, 976 А/К – на чартере.

К 2013 г. иностранные перевозчики могут контролировать более поло-вины рынка МВЛ на регулярных а/линиях в России.

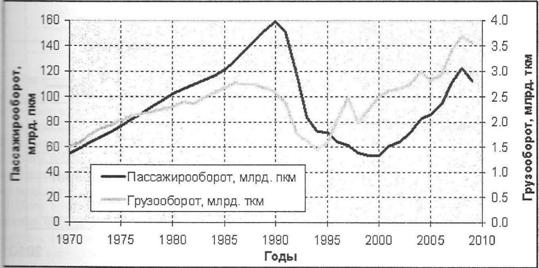

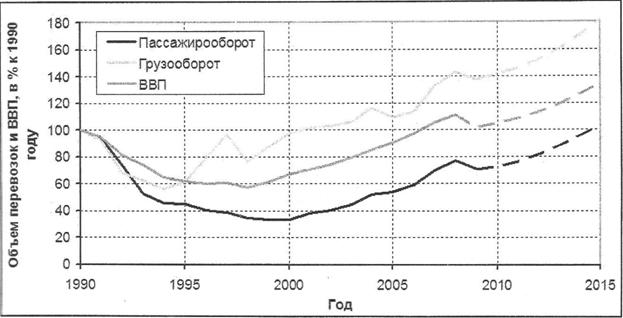

Состояние авиатранспортного рынка отражает ситуацию в экономике страны, которая преодолевает последствия финансового кризиса. Хотя в первом квартале 2009 года сжатие рынка по сравнению с прошлым годом достигало 20%, в целом по итогам года пассажирооборот сократился на 8,3%, грузооборот - на 3,6%. В 2010 году это падение будет, как минимум, компенсировано, поскольку в первом квартале пассажирооборот вырос на 39,8% по сравнению с 2009 годом, а грузооборот — на 46,7%.

Всего в 2009 году было перевезено около 45 млн. пассажиров и 713 тыс. тонн грузов. Пассажирооборот составил 112,4 млрд. пкм, грузооборот - 3,54 млрд. ткм (рис.1.4). Несмотря на кризис, это превышает уровень 2007 года по пассажирообороту на 1,3%, по грузообороту - на 3,5%, а уровень 2000 года - в 2,1 раза и 1,4 раза, соответственно.

В 2009 году отрасль обеспечила удовлетворение спроса на авиаперевозки и сохранила адекватный уровень тарифов. Воздушный транспорт усилил свою роль в социальной инфраструктуре страны. Так, до 3% сокращено отставание от железнодорожного транспорта по пассажирообороту в дальнем сообщении, хотя в 2000 году воздушный транспорт уступал вдвое.

Значительный социальный эффект дало субсидирование перевозок по авиамаршрутам, связывающим Дальний Восток с центральной частью страны, в соответствии с Постановлением Правительства РФ «Об утверждении Правил предоставления в 2009 году субсидий организациям воздушного транспорта в целях обеспечения доступности

Рис.1.4. Динамика пассажирооборота ВТ РФ

воздушных перевозок пассажиров с Дальнего Востока в европейскую часть страны и в обратном направлении». На фоне общего сжатия авиатранспортного рынка по 18 субсидируемым авиамаршрутам отмечен рост перевозок на 10,6% за период действия системы субсидирования (с мая по сентябрь 2009 года). Максимальное увеличение перевозок отмечено на направлениях Нерюнгри-Москва (на 74,2%) и Якутск-Сочи (на 44,4%). Для справки - за тот же период авиаперевозки в целом сократились на 11,1% в сравнении с аналогичным периодом 2008 года.

Пассажирские перевозки в международном и межрегиональном сообщении являются основной сферой деятельности воздушного транспорта России

:

· несмотря на кризис, средние годовые темпы роста пассажирского рынка за последние 9 лет остаются высокими (8,6%) и вдвое превышают темпы роста мирового рынка авиаперевозок. Доля России на мировом авиатранспортном рынке составляет 2,5% (в 2000 году - 1,6%);

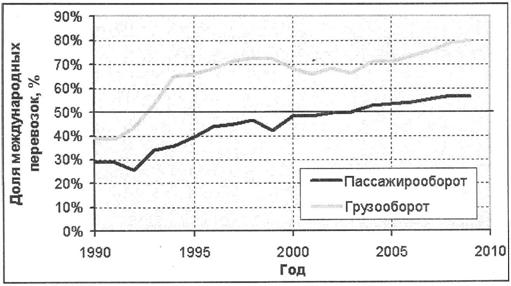

· наиболее активно развиваются международные перевозки, доля которых в общем объеме перевозок воздушного транспорта России составляет 57% в пассажирообороте и 80% в грузообороте (рис.1.5). При этом на международных линиях из(в) России российскими авиакомпаниями перевозится вдвое больше пассажиров, чем зарубежными авиакомпаниями;

· объем регулярных перевозок составляет 77% в пассажирообороте и 72% в грузообороте.

Экономический кризис прервал тенденцию роста авиаперевозок во всем мире, начиная со второй половины 2008 года. По данным ИАТА снижение объемов по итогам 2009 года оценивается в 4,1% по пассажирообороту и 13% по грузообороту. Тем не менее, уже в 2010 году ИАТА прогнозирует восстановление спроса на пассажирские перевозки до уровня 2008 года и рост грузооборота на 7%.

Рис. 1.5. Доля международных авиаперевозок ВТ РФ

Российское правительство ставит задачу скорейшего возвращения экономики на путь устойчивого инновационного развития. Исходя из прогноза социально-экономического развития России, опубликованного Минэкономразвития РФ в декабре 2009 года, ближайшей задачей воздушного транспорта является перелом тенденции снижения объема авиаперевозок в 2010 году и восстановление их объемов до уровня 2008 года (рис.1.6). Решение этих задач необходимо для развития экономики и позволит к 2015 году превысить исторический максимум пассажирских авиаперевозок - 159 млрд. пкм, который был достигнут в 1990 году.. При реализации стратегических макроэкономических прогнозов инновационного развития страны дальнейший рост авиатранспортного рынка ожидается с темпом 8-10%.

Для достижения поставленных целей в отрасли реализуются мероприятия, направленные на решение существующих системных проблем воздушного транспорта, некоторые из которых обострились в условиях кризиса.

В России сохраняется тенденция снижения числа авиационных происшествий, в том числе катастроф, в расчете на 100 тысяч часов налета. Однако пока мировой уровень безопасности полетов магистрального и регионального парка ВС не достигнут. Необходима дальнейшая реализация государственных мер по повышению безопасности функционирования воздушного транспорта России.

Рис.1.6. Прогноз объемов авиаперевозок

Пока сохраняются территориальные диспропорции, неразвитость межрегиональных и местных связей. При этом аэропорты Москвы обеспечивают половину перевозок пассажиров и грузов, а в международном сообщении - более 70% пассажиров. Продолжается сокращение сети аэродромов в регионах, хотя густота аэродромной сети в России примерно в 2 раза меньше, чем в Канаде и в 5 раз меньше, чем в среднем по миру. Текущий кризис может помешать своевременному достижению целей Транспортной стратегии по развитию авиатранспортной инфраструктуры.

В целом опережающий рост доходов населения по отношению к стоимости авиаперевозок обуславливает повышение ценовой

доступности воздушного транспорта. Но пока она существенно ниже, чем была в 1990 году. Принципиальное повышение ценовой доступности достигается пока лишь за счет государственного субсидирования авиаперевозок. Усугубляет ситуацию высокий уровень цен на авиатопливо, затраты на которое в 2008 году составили почти треть всех затрат зарубежных авиакомпаний, а у российских авиакомпаний превысили 40%. В период кризиса цена авиакеросина в российских аэропортах несколько снизилась, но даже не достигнув уровня 2007 года, вновь начала расти с середины 2009 года.

Перечень основных игроков на рынке авиационных перевозок окончательно не устоялся, положение многих авиакомпаний не стабильно, особенно в период кризиса. За 2009 год численность действующих коммерческих авиакомпаний в России сократилась на 5%. Не ослабевает интерес иностранных авиакомпаний к российскому рынку авиаперевозок. По мере увеличения доли регулярных перевозок позиции иностранных авиакомпаний на российском рынке укрепляются.

Высокая концентрация авиаперевозок придает рынку черты монополистической конкуренции:

· рост объемов перевозок обеспечивается за счет роста пасса-жиропотоков на ограниченном числе базовых авиалиний, а не за счет образования новых авиасвязей. 50%перевозок выполняется на 50-ти, в основном московских, авиалиниях (из почти двух тысяч линий). В перспективе возможен дефицит пропускной способности наземной инфра-структуры и воздушного пространства, а также экологические проблемы в районе узловых аэропортов;

· 6 авиакомпаний (из 167) выполняют более 60% перевозок, еще 12 компаний - 30%. Наличие авиакомпаний-лидеров - естественный процесс, характерный и для мировой гражданской авиации. Однако чрезмерное усиление концентрации может привести к высокой зависимости российского авиатранспортного рынка от действий авиакомпаний-лидеров и благополучия их развития.

Лидирующие авиакомпании являются и основными покупателями самолетов. В 2009 году 6 лидирующих авиакомпаний приобрели более половины из поставленных в российский парк магистральных пассажирских самолетов. За последние годы российский парк воздушных судов претерпел заметную трансформацию, заключающуюся, в первую очередь, в увеличении доли современных конкурентоспособных ВС.

Происходящее обновление российского парка самолетов дает ощутимые результаты в части снижения топливопотребления в расчете на единицу выполняемой транспортной работы, что положительно влияет на экологическую ситуацию и является существенным фактором снижения себестоимости перевозок в условиях высоких цен на авиатопливо.

Реальной задачей является сокращение удельного расхода топлива парком примерно на 20% за следующие 5 лет и его сближение с соответствующими показателями ведущих авиационных держав мира. Тем не менее, парк воздушных судов российских авиакомпаний все еще отстает по уровню конкурентоспособности от парка авиакомпаний мира.

Всего на начало 2010 года в реестре числилось 7033 гражданских воздушных судов (рис.1.7), включая 1719 воздушных судов авиации общего назначения и 5314 воздушных судов коммерческого парка. Общая численность реестрового парка за 2009 год выросла на 407 ВС, в т. ч. коммерческий парк увеличился на 80 ВС, несмотря на активное списание устаревших ВС.

Реестровая численность коммерческого парка магистральных пассажирских самолетов (пассажировместимостью более 85 мест) достигла исторического максимума (905 ВС), в то время как парк региональных самолетов (пассажировместимостью более 20 мест) сократился до 705 ВС, а грузовой парк — до 319 ВС и продолжает сокращаться в связи с преимущественным использованием пассажирских самолетов для перевозки генеральных грузов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |