Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В 2009 году выросла доля простаивающих самолетов в коммерческом парке за счет сокращения провозной мощности устаревшей его части. Простаивает 39% магистральных пассажирских самолетов, числящихся в реестре (29% в 2008 году), 43% - региональных и 51% -грузовых. Доля простаивающих современных отечественных самолетов составила 26% (в основном в результате банкротства компании Air Union). В мире в конце 2008 года было «припарковано» 12% пассажирских самолетов.

В составе действующего коммерческого пассажирского парка используется 947 самолетов из 1610, числящихся в реестре. В их числе 368 западных самолетов, 45 современных и 534 устаревших отечественных самолетов. Хотя в целом в действующем пассажирском парке западные самолеты составляют 30% численности, но среди магистральных самолетов их доля в 2009 году превысила 50% и уже приблизилась к 60%.

Рис. 1.7. Реестровый парк гражданских ВС России (январь 2010 г.)

В условиях кризиса применение эффективных западных типов ВС становится все более значимым, а неконкурентоспособные ВС предыдущих поколений выводятся с рынка перевозок. Западные типы самолетов выполняют уже 69% грузооборота и 74% пассажирооборота, в том числе 62% внутреннего. Лидирующие по объемам применения типы В и А-320 выполняют по 19% пассажирооборота, в то время как доля ранее наиболее популярного Ту-154М сократилась за 2009 год с 24% до 9,5%. Современные российские типы самолетов выполнили в 2009 году только 7,4% пассажирских перевозок.

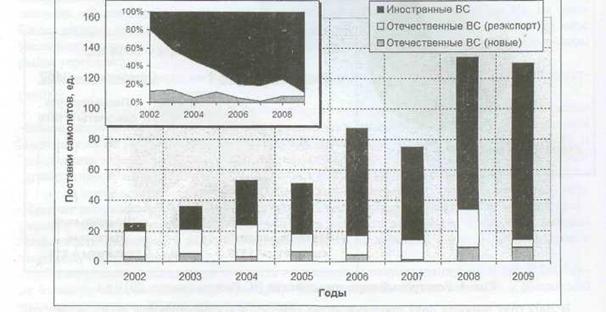

Парк самолетов увеличился в несколько раз (рис. 1.8). И в 2009 году, несмотря на В последние годы объем поставок современных пассажирских кризис, сокращения поставок самолетов не произошло. Наоборот, кризис обострил проблему обновления парка. В 2009 году в парк поступило 132 ВС, в том числе 9 новых отечественных самолетов и 118 западных. То есть на 18 западных ВС больше, чем в 2008 году. Доля западных самолетов в объеме поставок приблизилась к 90%. Аналогичная структура поставок сохранилась и до 2010 года, несмотря на то, что объем поставок за первый квартал составил менее 10% от всех поставок за весь 2009 год.

Несмотря на заградительные таможенные пошлины и необходимость уплаты НДС, лизинг самолетов зарубежного производства пока остается для ведущих российских авиакомпаний более предпочтительным, чем лизинг российских самолетов, по совокупности всех условий поставки самолетов, их послепродажного обслуживания, летно-технических характеристик.

Рис. 1.8. Фактические поставки пассажирских самолетов

Обращает на себя внимание проблема государственного контроля обеспечения летной годности западных ВС, массово эксплуатируемых российскими авиакомпаниями, но зарегистрированных за рубежом.

В основном российским рынком сегодня востребованы узкофюзеляжные магистральные самолеты, доля которых в поставках пассажирских самолетов в последние 7 лет составляет 70-80%. Наиболее популярными являются самолеты семейств А-320 и В-737. За этот период их было поставлено 127 и 159 самолетов соответственно. С 2006 года начались значимые поставки западных типов самолетов в региональный парк. Примерно в это же время началось формирование парка широкофюзеляжных самолетов большой вместимости (более 350 мест в одноклассной компоновке), численность которых уже превысила 20 ВС.

Лидерство по количеству поставляемых в российский парк магистральных самолетов постепенно переходит к наиболее конкурентоспособным на мировом рынке моделям: семейств А-320, В-737 Next Generation, В-777, А-330. Поставки активно приобретавшихся ранее наиболее современных из отечественных моделей (Ту-154М, Як-42, Ил-86) и относительно дешевых старых западных самолетов (В/-400, В, В, А-310, В) сегодня сходят на «нет». Многие из этих типов самолетов уже выводятся из эксплуатации.

Обновление регионального парка еще не приобрело массового характера, поэтому здесь пока нет явных лидеров. В целом наибольшим спросом пользуются 50-местные самолеты. Обращает на себя внимание начало поставок в российский коммерческий парк реактивных 50-местных региональных самолетов (11 ВС за годы).

Поставки грузовых самолетов в российский парк не многочисленны и, следуя особенностям развития рынка грузовых перевозок, включают в основном грузовые модификации широкофюзеляжных самолетов большой грузоподъемности - В-747, MD-11 и в последнее время Ил-96-400.

Развитие российского парка в последние годы осуществляется преимущественно на основе современной эффективной авиатехники, что существенно повышает общий уровень его конкурентоспособности. Но острота проблемы обновления парка пока не снята:

· расширение типоразмерного ряда эксплуатируемых авиакомпаниями самолетов обеспечивает приближение состава парка по классам ВС к структуре мирового парка. Так, наиболее распространенные в мире самолеты семейств А-320 и В-737 уже составляют 41% от состава российского узкофюзеляжного парка. Но около трети провозной способности в региональном парке обеспечивают турбовинтовые самолеты на 40-60 мест, в то время как в мировом парке около половины провозной способности обеспечивают реактивные самолеты класса 40-60 мест;

· повышение конкурентоспособности парка за счет увеличения в его структуре технически совершенных самолетов с удельными расходами топлива менее 30 г/пкм и удовлетворяющих требованиям главы 4 по авиационному шуму. Но, в то же время, пассажирооборот самолетов с удельными расходами топлива менее 30 г/пкм (в основном, западных)составляет всего 11% для регионального парка и 84% для магистрального, в мире такие самолеты составляют абсолютное большинство;

· старше нашего парка в мире только парк СНГ. Средний возраст магистрального парка на июль 2009 года - 15 лет, регионального - 31 год. Возраст магистральных западных самолетов в российском парке - 12,5 года, региональных - 16,1 года. Средний возраст мирового магистрального парка в 2008 году оценивался в 11 лет, а региональных самолетов - в 13 лет.

В результате вывода устаревших малоэффективных ВС из эксплуатации уже к 2015 году провозная мощность имеющегося сегодня магистрального пассажирского парка сократится на 60%, а регионального — на три четверти. Это будет обусловлено выводом из эксплуатации до 500 самолетов предыдущих поколений (Ил-62М, Ил-86, Ту-154Б, Ту-154М, Як-42, Ту-134, Ан-24, Як-40) и определяет необходимость массовой замены парка.

Всего в период до 2015 года потребуется поставить в парк до 550 самолетов, в том числе 330 магистральных. Ожидается, что в связи с кризисом авиаперевозок к 2011 году произойдет некоторое снижение поставок по сравнению с уровнем гг. Но в дальнейшем стабилизация экономической ситуации и восстановление перевозок потребуют не только обновления, но и расширения парка ВС. При этом средний годовой объем поставок будет составлять более 100 самолетов.

Пополнение российского парка будет осуществляться за счет различных типов ВС российского и зарубежного производства, в том числе подержанных. В случае обеспечения конкурентоспособности предложений новых российских самолетов Ан-148 и SSJ-100, а также семейства Ту-204СМ, доля продукции отечественной авиапромышленности в общем объеме поставляемых в воздушный транспорт России самолетов может существенно вырасти уже в ближайшие годы.

Это подтверждается известными планами ряда российских авиаком-паний по поставкам самолетов. На период гг. ими были запланированы поставки примерно 440 пассажирских самолетов, 35% из которых составляли самолеты российского производства. Уже в 2009 году в парк начал поступать 70-местный самолет Ан-148, а в 2010 году ожидаются поставки 95-местного SSJ-100, затем - модифицированных самолетов Ту-204, серии СМ. После 2015 года появится новое семейство местных самолетов МС-21, которое разрабатывается в опережение западных аналогов.

Таким образом, российский авиатранспортный рынок в долгосрочной перспективе останется одним из наиболее динамично развивающихся сегментов мирового рынка. К 2025 году доля российских авиакомпаний в пассажирообороте мировой гражданской авиации может возрасти до 4-4,5%, а их потребность в поставках самолетов оценивается в 6-7% от мировой емкости рынка пассажирских самолетов.

1.2.2. Общая характеристика состояния парка

воздушных судов России и Московского авиаузла

По официальным данным парк ВС России на начало 2010г. насчитывает около 5600 единиц, в том числе самолетов –около 3600 ед., вертолетов –около 2000 ед.

Парк новых типов отечественных самолетов, таких как Ил-96-300, Ту-204, Ту-214 составляет порядка 60 ед.; парк самолетов зарубежного производства – 180 ед. (табл.1.1).

Значительная часть парка ВС морально устарела, не соответствует международным требованиям, особенно – Европейского региона, имеет ограничения по ресурсам и сроком службы, по обеспечению запасными частями, требует больших затрат времени и средств на сохранение летной годности.

В целом имеющийся парка ВС пока удовлетворяет спрос на авиаперевозки. Теоретически в совокупности по парку ВС имеется резерв, однако, во многих отдельных авиакомпаниях резерв ВС недостаточен. С учетом прогноза списания ВС по выработке ресурса в 2010г. уменьшение парка самолетов и вертолетов по отношению к 2002г. оценивается на уровне 45…50%. Особую озабоченность авиационных властей вызывает тенденция снижения количества ВС, осуществляющих

основной (около 70%) объем авиаперевозок. К ним, прежде всего, относятся самолеты типа Ту-154, Ту-134, Ил-62 и Ил-86 (табл.1.2).

Наиболее резко изменятся возможности парка региональных самолетов, таких как Ан-24, Як-42, Ту-134, Як-40, Ан-28, Л-410 и пассажирских Ан-2.

На фоне интенсивного списания и вывода из эксплуатации устаревших ВС прогнозируется рост спроса на авиаперевозки. Потребность в пассажирских перевозках по отношению к 2002г., как минимум, удвоится к 2010г. и в 2015г. может практически достичь уровня 1990г. (примерно 70 млн. пассажиров в год). В целом российских рынок авиаперевозок готов к стабилизации, начинается процесс его постепенного восстановления. Это положительно скажется на активности рынка авиатехники.

Наиболее интенсивно в последние годы развивается международный сегмент рынка. Доля авиаперевозок в нем составляет 48% на пассажирском рынке и 68% - на грузовом, в том числе, доля перевозок в развитые страны составляет 16…18% в общем пассажирообороте и до 30% в грузообороте.

Таблица 1.1

Это означает, что значительные объемы приходятся на те страны, которые предъявляют повышенные требования к качеству перевозок, и где невозможно сохранение конкурентоспособности при использовании устаревших самолетов, имеющих малые запасы по шуму. Без поставок современных самолетов к 2007…2008г. г. провозная мощность существующего парка вплотную приблизится к исчерпанию возможности удовлетворения возросшего на 35…40% спроса на внутренние и международные перевозки.

Таблица 1.2

Прогноз списания при продлении ресурсов по «рамочным решениям»

Год | Количество на начало года | |||||||

Ил-62М | Ил-86 | Ту-154Б | Ту-154М | Ту-134 | Як-42 | Ан-24 | Як-40 | |

2002 | 57 | 69 | 163 | 180 | 211 | 90 | 246 | 318 |

2003 | 53 | 53 | 132 | 179 | 194 | 89 | 214 | 318 |

2004 | 49 | 46 | 107 | 179 | 175 | 82 | 188 | 318 |

2005 | 44 | 42 | 73 | 172 | 161 | 74 | 172 | 318 |

2006 | 39 | 39 | 43 | 164 | 125 | 68 | 141 | 318 |

2007 | 34 | 33 | 24 | 160 | 100 | 65 | 102 | 294 |

2008 | 32 | 27 | 10 | 153 | 79 | 58 | 67 | 260 |

2009 | 29 | 23 | 3 | 138 | 63 | 56 | 44 | 215 |

2010 | 27 | 16 | 3 | 135 | 43 | 48 | 18 | 164 |

2011 | 24 | 12 | 0 | 129 | 31 | 39 | 12 | 111 |

Предлагаемые промышленностью самолеты Ту-204, Ту-214, Ил-96-300 также не в полной мере удовлетворяют современным требованиям по шуму. Необходима их доработка до требуемого уровня, поскольку маловероятен спрос на самолеты, эксплуатация которых в перспективе будет ограничена. С учетом прогноза до 2010 года российский парк будет нуждаться в пополнении примерно 200 магистральными и 300 региональными самолетами, 80 грузовыми самолетами и 350 вертолетами.

Фактически в год необходимо производить порядка 100 ВС, в то время как в настоящее время заводами выпускается 8…12 ед. ВС.

Удовлетворение этих потребностей предусмотрено Федеральной целевой программой «Модернизация транспортной системы России», подпрограмма «Гражданская авиация» (табл.1.3).

Реализация этой программы невозможна без коренного преобразования авиационного промышленного комплекса и совершенствования взаимо-действия предприятий промышленности и гражданской авиации путем внедрения лизинговых схем и полномасштабного реформирования системы

Таблица 1.3

Прогноз поставок новых ВС на период до 2010г.

1.ПАССАЖИРСКИЕ САМОЛЕТЫ

Категория ВС по пассажировместимости | Тип ВС | 2002 год |

годы |

Магистральные | |||

- большой (240-300 мест) | Ил-96-300 | 1 | 12 |

Ил-96М | 3 | ||

- средней (160-200 мест) | Ту-204(-100) | 1 | 16 |

Ту-204 | 1 | 30 | |

- умеренной (120-160 мест) | Ту-154М | 1 | 13 |

Ту-234 | 39 | ||

- малой (80-120 мест) | Як-42Д(-90) | 1 | 4 |

Ту | 30 | ||

Ту | 47 | ||

Итого магистральных | 5 | 194 | |

|

| ||

Региональные | |||

- большой (~70 мест) | Новый региональный | 30 | |

Ил-114(-100), Ан | 28 | ||

- средней (~50 мест) | Ту-324 | 70 | |

Ан-140, Ил-114, Ил-112В | 84 | ||

- малой (~30 мест) | модификация Ту-324 | 14 | |

Ан-38-100(200), С-80 | 3 | 80 | |

Итого региональных: | 3 | 306 | |

Всего пассажирских самолетов | 8 | 500 |

2.ГРУЗОВЫЕ САМОЛЕТЫ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |