Сj - размер процентной ставки j - того купона в процентах годовых (%);

T – текущая дата внутри j - того купонного периода;

T(j) - дата начала купонного периода j - того купона

Размер купонного дохода по каждому купону определяется с точностью до одной копейки (округление производится по правилам математического округления, а именно: в случае, если третий знак после запятой больше или равен 5, второй знак после запятой увеличивается на единицу, в случае, если третий знак после запятой меньше 5, второй знак после запятой не изменяется).

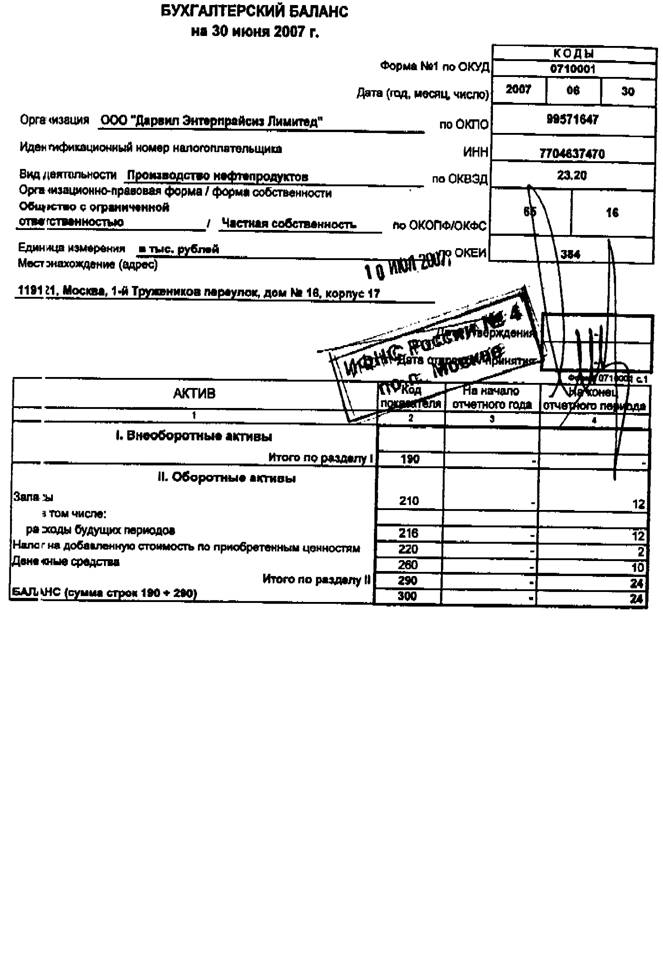

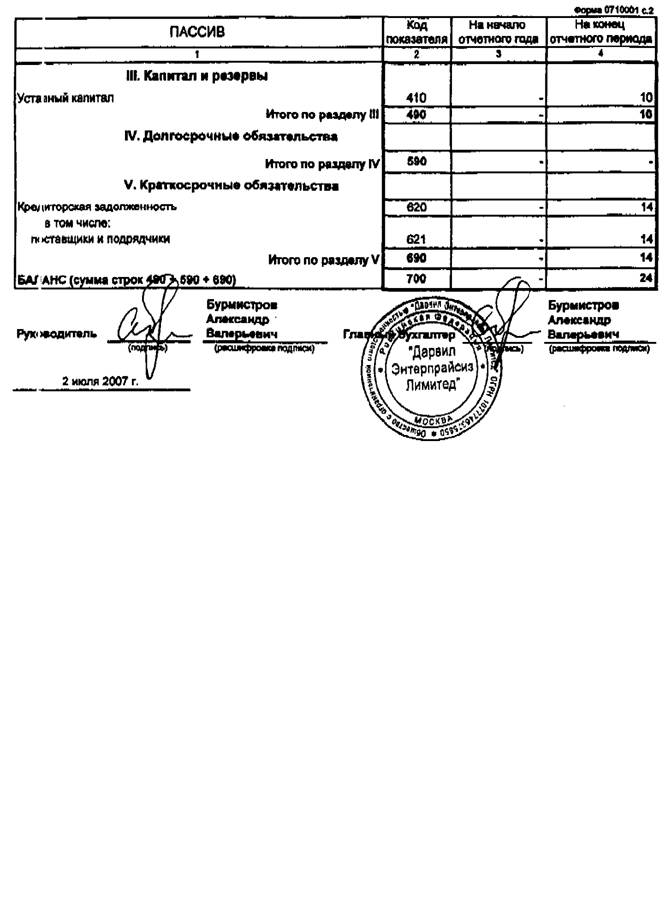

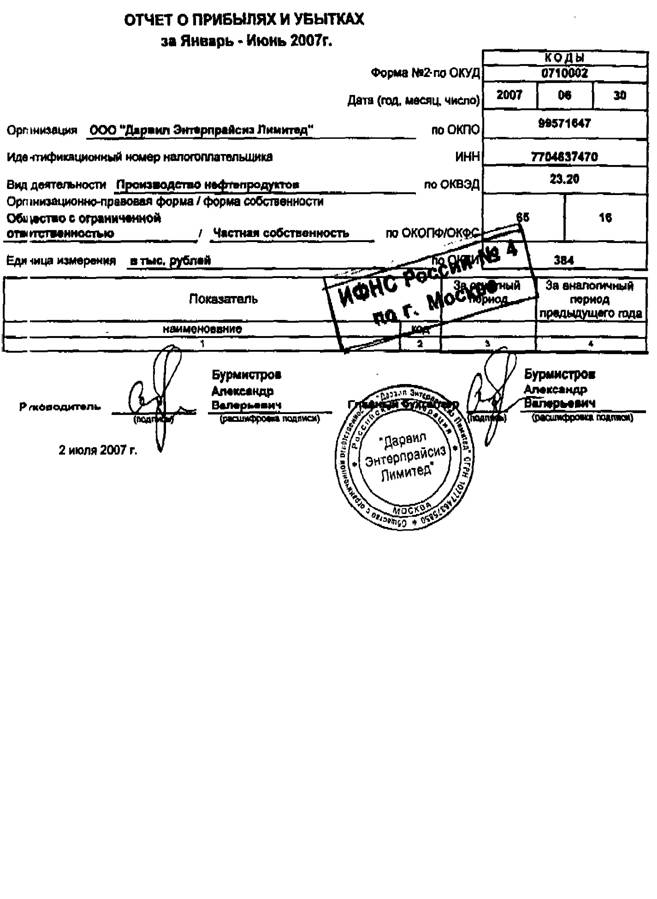

Приложение 2 Квартальная бухгалтерская Эмитента, составленная по Российским стандартам бухгалтерского учета за 6 месяцев 2007 года, учетная политика на 2007 год, аудиторское заключение за 1 полугодие 2007 года.

Энтерпрайсиз Лимитед»

ПРИКАЗ № 2

"01" марта 2007 г. г. Москва

Об учетной политике на 2007 год

В соответствии с требованиями бухгалтерского, финансового и налогового законодательства Российской Федерации, в частности: Федерального закона "О бухгалтерском учете" -ФЗ, "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утвержденного приказом Минфина РФ н, а также других действующих в РФ положений по бухгалтерскому учету

ПРИКАЗЫВАЮ:

1. Утвердить “Положение об учетной политике для целей бухгалтерского учета ООО “Дарвил Энтерпрайсиз Лимитед” на 2007 год” (Приложение 1).

2. Утвердить план счетов (Приложение 2).

3. Утвердить “Положение об учетной политике для целей налогообложения ООО “Дарвил Энтерпрайсиз Лимитед” на 2007 год” (Приложение 3).

4. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор

Приложение 1

к приказу по ООО "Дарвил Энтерпрайсиз Лимитед"

№ 2 от "01" марта 2007 г.

ПОЛОЖЕНИЕ

об учетной политике для целей бухгалтерского учета

ООО "Дарвил Энтерпрайсиз Лимитед" на 2007 год

ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее Положение разработано в соответствии с требованиями бухгалтерского, финансового и налогового законодательств Российской Федерации, в частности: Федерального закона "О бухгалтерском учете" -ФЗ, Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ н, а также других действующих в РФ положений по бухгалтерскому учету.

Способы ведения бухгалтерского учета, избранные при формировании настоящей учетной политики, применяются с первого января года, следующего за годом утверждения данного документа, всеми структурными подразделениями Энтерпрайсиз Лимитед» (далее по тексту – Общество).

Все приложения к настоящему Положению, раскрывающие особенности применения учетной политики, являются его неотъемлемой частью и обязательны для применения всеми работниками Общества. Иные распорядительные документы Общества не должны противоречить настоящему Положению.

Учетная политика применяется последовательно из года в год. Изменения учетной политики допускаются в случаях, предусмотренных законодательством РФ, оформляются соответствующим приказом по Обществу и вводятся в действие с первого января года, следующего за годом утверждения приказа.

В случае появления в деятельности Общества новых фактов хозяйственной деятельности, способы бухгалтерского учета которых не определены в учетной политике, приказом по Обществу оформляется дополнение к учетной политике. Дополнение к учетной политике применяется с момента его утверждения.

1. Принципы организации и задачи бухгалтерского учета

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель Общества. Ответственность за ведение бухгалтерского учета, своевременное формирование полной и достоверной бухгалтерской отчетности несет главный бухгалтер Общества. В части учетной политики в обязанности главного бухгалтера входит исполнение, контроль соблюдения требований настоящего документа и разработка предложений по его изменению (совершенствованию).

Бухгалтерский учет в Обществе ведется бухгалтерией. Бухгалтерия ведет бухгалтерский учет автоматизированным способом с использованием персональных компьютеров и компьютерного программного обеспечения.

Записи в накопительных регистрах (журналах-ордерах, программных отчетах) производятся в аналитических разрезах, необходимых для управления финансово-хозяйственной деятельностью Общества, а также для составления месячной, квартальной, годовой отчетности и налоговых расчетов. Регистры ежеквартально распечатываются и подписываются составившими их лицами. Эти лица отвечают за правильность отражения хозяйственных операций в накопительных регистрах.

2. Формы первичных учетных документов и правила документооборота

Бухгалтерские записи производятся на основании первичных учетных документов, фиксирующих факт совершения хозяйственной операции. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В целях организации управленческого и налогового учета в эти документы могут быть внесены дополнительные реквизиты. Сокращение реквизитов против предусмотренного альбомами унифицированных форм перечня не допускается.

Первичные учетные документы, не предусмотренные в альбомах унифицированных форм первичной учетной документации, должны содержать обязательные реквизиты, предусмотренные нормативными актами. Первичные документы, полученные с применением компьютерных программ, принимаются к бухгалтерскому учету, если они оформлены на бумажном носителе и содержат обязательный для них набор реквизитов.

Движение первичных документов в Обществе (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется действующим законодательством РФ.

В Обществе применяется Единый рабочий план счетов бухгалтерского учета, являющийся Приложением к данному документу. Единый рабочий план счетов является обязательным к применению всеми работниками бухгалтерии Общества.

Изменения и дополнения Единого рабочего плана счетов производятся в порядке, предусмотренном для внесения изменений и дополнений в учетную политику Общества.

3. Порядок и сроки составления отчетности

Общество представляет заинтересованным пользователям бухгалтерскую отчетность, отражающую состояние имущества, обязательств Общества, ее доходов и расходов в порядке, предусмотренном Федеральным Законом РФ "О бухгалтерском учете".

Бухгалтерская отчетность Общества за отчетный год составляется в срок до 1 апреля года (31 марта високосного года), следующего за отчетным, в объеме, предусмотренном законодательством по бухгалтерскому учету. Кроме того, в Обществе составляется промежуточная (квартальная) бухгалтерская отчетность нарастающим итогом. Бухгалтерская отчетность составляется в тысячах рублей. Синтетический и аналитический учет ведется в рублях и копейках.

Бухгалтерская отчетность Общества составляется по формам, рекомендованным к применению приказом Минфина РФ н "О формах бухгалтерской отчетности организаций". Формы бухгалтерской отчетности применяются Обществом последовательно от одного отчетного периода к другому.

Бухгалтерская отчетность за отчетный год утверждается общим собранием участников и подписывается руководителем и главным бухгалтером Общества.

4. Методы оценки имущества и обязательств

Для принятия имущества и обязательств к бухгалтерскому учету Общество производит их оценку в денежном выражении, в том числе:

- приобретенного за плату - по сумме фактически произведенных расходов на его приобретение;

- произведенного в самом Обществе - по себестоимости его изготовления;

- полученного безвозмездно - по текущей рыночной стоимости на дату принятия имущества к учету.

При оценке имущества его учетная стоимость увеличивается на сумму фактических затрат на доставку этого имущества и приведение его в состояние, пригодное для использования.

Проценты по кредитам, взятым для приобретения или строительства имущества, также увеличивают его стоимость.

Обязательства в учете и отчетности отражаются с учетом процентов, пени, штрафов, неустоек, признанных или присужденных.

По имуществу, относящемуся к основным средствам, нематериальным активам и доходным вложениям в материальные ценности предусматривается начисление амортизации на отдельных синтетических счетах.

5. Инвентаризация имущества и обязательств

В соответствии с Федеральным законом -фз “О бухгалтерском учете” и "Методическими указаниями по инвентаризации имущества и финансовых обязательств", утвержденными приказом Минфина РФ , в целях обеспечения достоверности данных бухгалтерского учета и отчетности производится инвентаризация всего имущества и всех видов финансовых обязательств, числящихся на балансе.

Инвентаризация основных средств проводится один раз в три года. Инвентаризация остального имущества и всех видов финансовых обязательств проводится один раз в год по состоянию на 31 декабря.

Для проведения инвентаризации формируется постоянно действующая инвентаризационная комиссия в соответствии с п.2.2 Методических указаний по инвентаризации, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств. Количественный и персональный состав комиссии утверждается руководителем компании отдельным приказом.

6. Порядок и периодичность проведения ревизий кассы

Внезапная ревизия кассы проводится в Обществе не реже одного раза в год по отдельному распоряжению Генерального директора, а также при смене кассиров. Для производства ревизии кассы приказом по предприятию назначается комиссия, которая составляет акт согласно унифицированной форме, утвержденной Госкомстатом РФ.

МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

I. Порядок учета основных средств

1. Общие положения

Классификация

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Если один или несколько предметов одного или разного назначения представляют собой обособленный комплекс конструктивно сочлененных предметов, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый из предметов может выполнять свои функции только в составе комплекса, то к учету в качестве инвентарного объекта принимается весь комплекс как единое целое. В случае наличия у одного инвентарного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, определяемой в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Изменение первоначальной стоимости основных средств допускается в случаях достройки, модернизации, реконструкции и частичной ликвидации. Стоимость основных средств увеличивается на сумму расходов, понесенных в связи с выполнением работ по модернизации, реконструкции или достройке. В случае частичной ликвидации уменьшение стоимости объекта основных средств производится на оценочную величину выбывающих частей основных средств.

Систематическая переоценка основных средств с целью доведения их стоимости до восстановительной стоимости в Обществе не проводится.

2. Амортизация основных средств

Стоимость основных средств погашается путем начисления амортизационных отчислений в течение срока их полезного использования. Срок полезного использования объектов основных средств устанавливается при их принятии к бухгалтерскому учету равным техническому сроку службы, который определяется на основе паспорта объекта либо на основе оценки технической службы компании.

Амортизация по каждому инвентарному объекту либо группе однородных объектов начисляется ежемесячно линейным способом путем применения установленных норм. Амортизация по основным средствам начисляется исходя из классификации основных средств, включаемых в амортизационные группы, определенные Правительством РФ, по минимальному сроку полезного использования. При этом для расчета принимается минимальный срок полезного использования, зафиксированный для конкретной амортизационной группы.

Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 ПБУ 6/01 "Учет основных средств", и стоимостью менее или равной 20000 рублей за единицу, приобретенные книги, брошюры и иные издания отражаются в учете в составе материально-производственных запасов и полностью списываются на расходы в момент передачи их в эксплуатацию.

Затраты Общества по приобретению основных средств, бывших в эксплуатации, погашаются путем начисления амортизации исходя из оставшегося срока службы основных средств (предполагаемого срока полезного использования в Обществе), который устанавливает комиссия и утверждает руководитель Общества при принятии объектов к бухгалтерскому учету.

Начисление амортизации приостанавливается:

- по основным средствам, переведенным на консервацию на срок не менее трех месяцев;

- на период реконструкции и модернизации, капитального ремонта объектов основных средств, продолжительность которого превышает 12 месяцев.

В случаях реконструкции, модернизации или достройки основных средств срок их полезного использования может изменяться. Измененный срок полезного использования учитывается при расчете амортизационных отчислений. При модернизации основных средств с нулевой остаточной стоимостью срок их полезного использования после модернизации устанавливается равным или более 12 месяцев.

3. Учет затрат на ремонт основных средств

Затраты на осуществление всех видов ремонта основных средств (текущего, среднего и капитального) включаются в расходы по обычным видам деятельности по мере производства ремонта в полной сумме в том отчетном периоде, когда они имели место.

Ремонтный фонд в Обществе не формируется.

К капитальному ремонту относятся операции, связанные:

- с полной разборкой объекта;

- с заменой или восстановлением всех или большей части изношенных деталей, конструкций и узлов на новые или более современные, за исключением полной замены основных конструкций (фундаментов, оснований, станин, несущих стен, перекрытий, опорных конструкций и т. п.), срок службы которых в данном объекте является наибольшим;

- со сборкой и испытанием отремонтированного объекта.

4. Аренда основных средств

Общество может сдавать в аренду находящиеся на правах собственности основные средства. Такие основные средства и начисленный по ним износ выделяются в аналитическом учете на счетах 01 "Основные средства" и 02 "Амортизация основных средств".

Доходы и расходы от сдачи основных средств в аренду учитываются как прочие доходы и расходы на счете 91.

Учет арендованных основных средств производится на забалансовых счетах по стоимости, определенной в соответствии с передаточным актом и договором аренды.

5. Продажа и прочее выбытие основных средств

Выбытие основных средств отражается на отдельном субсчете счета 01 "Основные средства". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта основных средств списывается.

При выбытии основных средств доходы или расходы от списания включаются в финансовые результаты отчетного периода. При этом:

- остаточная стоимость основных средств, выбывающих вследствие продажи, и понесенные в связи с этим Обществом дополнительные затраты относятся на прочие расходы, а суммы поступлений от продажи этих основных средств - на прочие доходы (счет 91 "Прочие доходы и расходы");

- остаточная стоимость основных средств, выбывающих вследствие ликвидации, и понесенные в связи с этим Обществом дополнительные затраты относятся на прочие расходы, а рыночная стоимость материалов, полученных от разборки этих основных средств, увеличивает прочие доходы Общества (счет 91 "Прочие доходы и расходы").

II. Порядок учета нематериальных активов

1. Порядок учета нематериальных активов

Классификация

Учет нематериальных активов ведется на основании ПБУ 14/2000, утвержденного приказом Минфина России от 01.01.2001 №91н.

Признание объектов нематериальными активами осуществляется на основе надлежащим образом оформленных документов, подтверждающих существование самого актива и исключительные права компании на объекты интеллектуальной собственности.

Инвентарным объектом нематериальных активов для целей бухгалтерского учета считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав. Основным признаком, по которому инвентарный объект идентифицируется, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использование для управленческих нужд Общества.

Оценка нематериальных активов

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, определяемой в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000 и п. 1 настоящего Положения. Расходы на приведение нематериальных активов в состояние, в котором они пригодны к использованию в запланированных целях, включаются в их первоначальную стоимость. Стоимость нематериальных активов, по которой они приняты к учету, не подлежит изменению, кроме предусмотренных законодательством случаев.

Деловая репутация принимается к бухгалтерскому учету в сумме фактической разницы между покупной ценой компании как имущественного комплекса в целом и стоимостью всех ее активов и обязательств по бухгалтерскому балансу.

Амортизация

Сумма амортизационных отчислений по нематериальным активам определяется по нормам, рассчитанным, исходя из их первоначальной стоимости и срока их полезного использования (линейный способ). Начисление амортизации осуществляется ежемесячно и не приостанавливается.

Сроки полезного использования нематериальных активов определяются экспертной комиссией и утверждаются руководителем Общества при принятии объекта к бухгалтерскому учету исходя из следующих положений:

- по правам, приобретенным на основе патентов, свидетельств, исключительных лицензий и иных аналогичных охранных документов, содержащих сроки их действия или имеющие законодательно установленные сроки действия - исходя из срока, зафиксированного в таком документе;

- по правам, приобретенным на основе авторских договоров, договоров уступки и иных аналогичных договоров, содержащих конкретные сроки, на которые приобретается нематериальный актив - исходя из сроков, указанных в таком договоре;

- по иным объектам нематериальных активов - исходя из ожидаемого срока использования объекта, в течение которого Общество может получать экономические выгоды;

- по объектам нематериальных активов, срок полезного использования которых установить невозможно, амортизационные отчисления устанавливаются в расчете на 20 лет (но не более срока деятельности компании);

- срок полезного использования деловой репутации и организационных расходов устанавливается в расчете на 20 лет (но не более срока деятельности компании).

Амортизация по объектам нематериальных активов начисляется с использованием методов:

- равномерного уменьшения первоначальной стоимости - по положительной деловой репутации и организационным расходам (отрицательная деловая репутация учитывается как доходы будущих периодов и равномерно относится на финансовые результаты Общества в составе прочих доходов);

- по остальным объектам нематериальных активов используется линейный способ начисления амортизации с использованием отдельного счета для накопления соответствующих амортизационных сумм.

Положительная деловая репутация и организационные расходы после полного погашения их стоимости учитываются в условной оценке стоимости каждого объекта в размере 1000 рублей. Сумма оценки относится на прочие доходы Общества.

Продажа и прочее выбытие нематериальных активов

Использование объектов нематериальных активов для целей производства, оказания услуг или для управленческих нужд компании прекращается в связи:

- с истечением срока действия, зафиксированного в патентах, свидетельствах либо других аналогичных охранных документах;

- с истечением срока действия, зафиксированного в соответствующих договорах;

- с невозможностью полезного использования объекта до истечения вышеуказанных сроков при наличии уверенности, что в будущем этот объект не будет использоваться в оказании услуг, торговле или для управленческих нужд Общества;

- с уступкой исключительного права и передачей его в установленном нормативными актами порядке.

Стоимость объекта нематериальных активов подлежит списанию в соответствующем отчетном периоде. При этом выбытие нематериальных активов отражается на отдельном субсчете счета 04 "Нематериальные активы". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта нематериальных активов списывается.

При выбытии нематериальных активов доходы или расходы от списания включаются в финансовые результаты отчетного периода. При этом:

- остаточная стоимость нематериальных активов, выбывающих вследствие продажи, и понесенные в связи с этим Обществом дополнительные затраты относятся на прочие расходы, а суммы поступлений от продажи этих нематериальных активов - на прочие доходы (счет 91 "Прочие доходы и расходы");

- остаточная стоимость нематериальных активов, выбывающих вследствие ликвидации, и понесенные в связи с этим Обществом дополнительные затраты относятся на прочие расходы (счет 91 "Прочие доходы и расходы").

III. Порядок учета финансовых вложений

1. Общие положения

Учет финансовых вложений ведется на основании ПБУ 19/02, утвержденного приказом Минфина РФ № 000н от 10.12.02. Долгосрочные финансовые вложения и краткосрочные финансовые вложения (кроме долговых ценных бумаг и ценных бумаг, котирующихся на фондовом рынке, котировка по которым официально публикуется) отражаются в бухгалтерском балансе в сумме затрат на их приобретение на счете 58 "Финансовые вложения" в группировке по аналитическим позициям, соответствующим финансовым вложениям.

2. Оценка финансовых вложений

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

· суммы, уплачиваемые в соответствии с договором продавцу;

· суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов, в т. ч. суммы, уплачиваемые за рассмотрение ходатайств, предусмотренных антимонопольным законодательством;

· вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

· проценты по займам и кредитам полученным, за счет средств которых были приобретены данные финансовые вложения;

· иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Затраты, указанные в пп. 2-5 предыдущего абзаца, первоначально учитываются на счете 97 "Расходы будущих периодов" и списываются на счет 58 "Финансовые вложения" в момент фактического приобретения указанных финансовых вложений у продавца. В случае отказа Общества от приобретения финансовых вложений или истечения срока действия полученных разрешений на совершение сделки данные расходы списываются на счет 91.02 "Прочие расходы" и не учитываются в целях налогообложения налогом на прибыль.

В соответствии с вышеизложенным схема проводок по приобретению финансовых вложений в акции и доли в уставных капиталах компаний выглядит следующим образом:

Дебет | Кредит | Описание |

97 | 76.09 | Отражены расходы, упомянутые в пп. 2-5 |

Вариант 1 | ||

58 | 76.09 | Отражены расходы, упомянутые в пп. 1 |

58 | 97 | Списаны расходы, относящиеся к данным финансовым вложениям |

Вариант 2 | ||

91.02 | 97 | Списаны расходы, не приведшие к возникновению в учете финансовых вложений. Датой списания является более ранняя из ниже перечисленных дат: - дата отказа Общества от приобретения финансовых вложений; - дата истечения срока действия полученных разрешений на совершение сделки. |

Вложения в акции и иные ценные бумаги

, котирующиеся на фондовом рынке, котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса, отражаются на конец года по рыночной стоимости, если последняя ниже учетной стоимости.

Финансовые вложения включаются в состав долгосрочных, если у Общества не имеется явного намерения продать данные финансовые вложения в течение 12 месяцев с даты составления бухгалтерской отчетности. В других случаях финансовые вложения включаются в состав краткосрочных. Классификация финансовых вложений производится в момент их приобретения и пересматривается на дату составления бухгалтерской отчетности.

При принятии к учету долговых ценных бумаг (облигации), по которым известен размер дохода и срок их обращения, в случае, если номинальная стоимость ниже (выше) фактических затрат по приобретению, данная разница подлежит списанию в качестве прочего дохода (расхода) равномерно по мере начисления причитающегося по ним дохода в течение срока их обращения.

3. Выбытие финансовых вложений

При реализации индивидуально неопределимых ценных бумаг с одинаковыми родовыми признаками их оценка производится по себестоимости первых по времени приобретения ценных бумаг (метод ФИФО). В остальных случаях оценка производится по себестоимости каждой единицы.

IV. Порядок учета материально-производственных запасов и их оценка

1. Классификация

Материально-производственные запасы (далее МПЗ) - активы:

- используемые в качестве материалов при оказании услуг и для управленческих нужд Общества;

- предназначенные для продажи.

- Единицей бухгалтерского учета МПЗ является номенклатурный номер.

2. Оценка МПЗ

Общие положения

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости в соответствии с требованиями ПБУ 5/01 и п. 1. настоящего Положения. Не принадлежащие Обществу МПЗ, переданные ей по договорам комиссии, хранения и т. п., учитываются на забалансовых счетах в оценке, предусмотренной в соответствующих договорах.

Все общехозяйственные и иные аналогичные расходы не включаются в фактическую стоимость материально-производственных запасов, а учитываются в составе административно – управленческих (общехозяйственных) расходов.

При неотфактуренных поставках покупные ТМЦ учитываются на счетах учета ТМЦ по цене аналогичных ценностей.

Товары, переданные на реализацию по договорам комиссии или агентским договорам, отражаются на счете 45 "Товары отгруженные" в разрезе контрагентов.

Особенности учета и материалов

Расходы по заготовлению и транспортировке иных товаров и материалов принимаются к учету на счете 44 "Расходы на продажу" и 26 "Общехозяйственные расходы" в момент их фактического поступления на принадлежащие Обществу или арендованные ей склады на основании первичных документов по приемке материалов.

Их отпуск и иное выбытие осуществляется в течение отчетного периода по себестоимости каждой единицы. Исключение составляет ГСМ, списание которых осуществляется по средней себестоимости.

При продаже материально-производственных запасов момент перехода права собственности на эти активы определяется в соответствии с условиями заключенных договоров. Если иное не установлено договором, то при экспорте товаров, переход права собственности совпадает с моментом перехода рисков, определенных в соответствии с условиями ИНКОТЕРМС.

V. Порядок учета расходов и доходов

1. Порядок учета общехозяйственных затрат

Общие положения

Учет общехозяйственных расходов ведется на счете 26 "Общехозяйственные расходы". Накопленные на счете 26 общехозяйственные расходы признаются в себестоимости проданных товаров и услуг полностью в отчетном периоде их признания в качестве расходов по обычным видам деятельности.

Порядок отражения в бухгалтерском учете операций по пересчету командировочных расходов, выраженных в иностранной валюте

В случае выезда сотрудника Общества в командировку за пределы Российской Федерации и не получения им подотчет аванса на командировочные расходы составление авансового отчета по произведенным работником командировочным расходам во время командировки, а также их отражение в бухгалтерском учете осуществляется по курсу ЦБ РФ на дату составления авансового отчета.

Порядок отражения в бухгалтерском учете операций по приобретению авиабилетов для служебных поездок

Учет приобретенных для служебных поездок авиабилетов ведется без применения счета 50.03 "Денежные документы". Это обусловлено тем, что приобретение, хранение и выдача авиабилетов осуществляется специализированной организацией на основании договора на оказание возмездных услуг. Таким образом, денежные документы (авиабилеты) не проходят через кассу Общества.

В результате вышеизложенного схема проводок по отражению денежных документов (авиабилетов) в Обществе выглядит следующим образом:

№ п/п | Дебет | Кредит | Содержание проводки |

1 | 60.02 | 51 | Выдан аванс специализированной организации на приобретение авиабилетов |

2 | 73.БЛ 19.БЛ | 60.01 60.01 | Сотрудником Общества получен авиабилет в кассе сторонней организации – контрагента на оказание услуг по приобретению авиабилетов |

3 | 26 (44, 91.02) 68.2 60.02 60.02 91.02 | 73.БЛ 19.БЛ 73.БЛ 19.БЛ 60.02 | Сотрудником предоставлен авансовый отчет Сотрудник осуществил возврат авиабилета в кассу сторонней организации Штраф за сданные билеты |

4 | 60.01 | 60.02 | Осуществлен зачет выданного аванса |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 |