Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для руководства организацией и проверки правильности ведения б/у, а так же для составления бух. баланса необходимы обобщенные данные по отдельным видам средств, их источникам. такие данные получаются в конце месяца на синтетических счетах. Но на каждом счете содержатся показатели по одному объекту учета.

Сведения, характеризующие все средства или их отдельные группы, собранные вместе отражаются в оборотных ведомостях, где показываются остатки и итоги оборотов за период (месяц).

Оборотная ведомость по синтетическим счетам составляется в виде таблицы, где в первой колонке заносятся наименования всех синтетических счетов, открытых в организации. Далее следуют три пары (Д и К) суммовых колонок, которые заполняются на основании счетов синтетического учета.

Форма оборотной ведомости по синтетическим счетам:

Шифры и наименование счетов | Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | |||

Д | К | Д | К | Д | К | |

Итого | ü | ü | = | = | φ | φ |

Оборотная ведомость по счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам, предназначенный для проверки учетных записей, составления нового баланса и общего ознакомления с состоянием и изменениями хоз. средств организации.

Правильность учетных записей проверяют по итогам оборотной ведомости. Три пары суммовых колонок оборотной ведомости должны содержать дебетовые и кредитовые итоги соответственно равные друг другу.

üü Равенство итогов начальных остатков по дебету и кредиту объясняется тем, что они являются общими суммами одних и тех же средств организации (по дебету – средства, по кредиту – источники образования), представленных в разных разделах баланса, т. е. взятые из начального баланса (т. е. итоги активы и пассивы)

== Итоги оборотов по дебету и кредиту всех счетов, т. к. все хоз. операции отражаются на счетах двойной записи.

φφ Равенство конечных остатков обусловлена тем же, что и равенство начальных остатков.

Равенство итогов всех трех пар колонок оборотной ведомости по синтетическим счетам свидетельствует о правильном применении в текущем учете способа двойной записи.

Но и здесь могут быть ошибки:

а) сумма записана не на тот счет

б) некоторые хоз. операции случайно могут быть не записаны, что приводит к тому, что бух. баланс будет неполным, поэтому следует итоги оборотов по Д и К сверить с итогом сумм всех бух. проводок или с итогом журнала хронологической регистрации хоз. операций.

Для составления нового баланса на конец месяца используются суммы конечных остатков из оборотной ведомости по синтетическим счетам. Оборотную ведомость по синтетическим счетам часто называют проверочным или оборотным балансом.

Существуют так же шахматные оборотные ведомости. Шахматная оборотная ведомость представляет собой свод оборотов по счетам, служащей для раскрытия их содержания и проверки правильности корреспонденции счетов.

Шахматная оборотная ведомость составляется так, чтобы у нее была видна корреспонденция счетов и заполняется она итогами оборотов каждого счета и одинаковой корреспонденцией, проставляемыми в ту летку, где строка дебета данного счета пересекается с колонкой кредита корреспондирующего с ним счета. Обороты кредита автоматически вписываются в шахматную ведомость, т. к. при записи по дебету счетов они одновременно попадают и в кредит корреспондирующих с ними счетов. В случае необходимости в шахматной ведомости могут указываться остатки по счетам (начальные и конечные) для этого отводятся дополнительные колонки и строки.

17. Метод бухгалтерского учета и его элементы.

Каждой науке присущи специальные приемы и способы исследования своей совокупности, составляющие ее метод.

Метод б/у представляет собой совокупность способов и приемов, обеспечивающих сплошное, непрерывное, документально обоснованное отражение объектов учета и их обобщения в денежной оценке по качественно однородным взаимосвязанным признакам для исчисления показателей хозяйственно-финансовой деятельности организации, получение о ней необходимой информации.

Метод б/у обусловлен его предметом (предметом б/у являются хоз. средства, используемые организацией для осуществления своей деятельности, источники, из которых они получены, и хоз. операции, составляющие те хоз. процессы, которые представляют собой содержание хоз. деятельности организации), задачами, стоящими перед ним и теми требованиями, которые предъявляются учету.

Метод б/у имеет свой специальный, только ему присущий метод и приемы исследования.

Важнейшими способами и приемами метода б/у, называемые элементами метода являются:

1) документация. Для непрерывного и сплошного отражения объектов б/у необходим способ первичного отражения объектов б/у, т. е. записывать каждую хоз. операцию. Эта запись осуществляется в документах. Документация – основной способ бух. наблюдения за хоз. деятельностью организации, первичного контроля и отражения хоз. явлений, подлежащих учету. отражение хоз. операции в документах производится в момент совершения этих операций, но поскольку хоз. Операции совершаются ежедневно и в большом количестве, то и документов в организации имеется большое количество.

2) инвентаризация – один из способов наблюдения за хоз. деятельностью, контроля за имуществом и обязательствами организации, а так же обеспечение полноты и достоверности учетных данных. Инвентаризация состоит в периодическом установлении фактического наличия средств организации и в сопоставлении показателей б/у с фактическими данными. Инвентаризация дает возможность выявлять отдельные операции, не поддающиеся документальному оформлению в момент их совершения, а именно недостача, излишки, естественная убыль и т. д.

3) оценка – способ выражения в денежном измерителе хоз. явлений, подлежащих учету.

4) калькуляция – способ исчисления себестоимости заготовленных предметов труда, выпущенных из производства готовых изделий и т. д.

5) система счетов. Чтобы получить итоговые данные о каждом объекте б/у надо все хоз. операции после их оценки сгруппировать и обобщить в определенном порядке. Для этого хоз. операция отраженная в документах регистрируется на счетах б/у.

6) двойная запись – способ отражения на счетах тех изменений, которые вызываются хоз. операциями в объектах б/у. каждая хоз. операция на основании документов регистрируется в системе счетов двойной записи.

7) бухгалтерский баланс и отчетность.

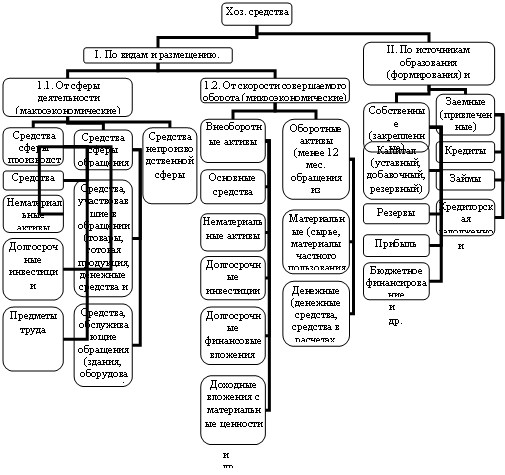

18. Классификация хозяйственных средств организации.

Для управления хоз. деятельностью необходимо знать какие виды средств имеются в организации и как они размещены, а так же из каких источников эти средства получены и каково их назначение. Отсюда все средства организации группируются в 2х разрезах:

1) по их видам и размещению (группировка показывает какими средствами располагает организация, из чего они состоят и как размещены)

2) по источникам образования (показывает, из каких источников они образованы)

19. Инвентаризация как элемент метода бухгалтерского учета.

Метод б/у представляет собой совокупность способов и приемов, обеспечивающих сплошное, непрерывное, документально обоснованное отражение объектов учета и их обобщения в денежной оценке по качественно однородным взаимосвязанным признакам для исчисления показателей хозяйственно-финансовой деятельности организации, получение о ней необходимой информации.

Важнейшими способами и приемами метода б/у, называемые элементами метода являются:

1) документация

2) инвентаризация

3) оценка

4) калькуляция

5) система счетов

6) двойная запись

7) бухгалтерский баланс и отчетность.

Инвентаризация – один из способов наблюдения за хоз. деятельностью, контроля за имуществом и обязательствами организации, а так же обеспечение полноты и достоверности учетных данных. Инвентаризация состоит в периодическом установлении фактического наличия средств организации и в сопоставлении показателей б/у с фактическими данными. Инвентаризация дает возможность выявлять отдельные операции, не поддающиеся документальному оформлению в момент их совершения, а именно недостача, излишки, естественная убыль и т. д.

Важнейшим условием достоверности б/у является точное соответствие учетных записей фактическому наличию и движению хоз. средств, т. е. имущество организации.

В целях обеспечения реальности данных учета и отчетности, необходимо периодически сверять данные учета с действительным состоянием материально-производственных запасов путем проведения инвентаризации, т. к. данные б/у иногда расходятся с фактическим состоянием материально-производственных запасов, что происходит в результате естественной убыли, недостачи, неточности при приеме или отпуске (а именно просчеты, промера, замены видов средств и т. д.).

Все эти явления не могут быть выявлены в момент их совершения, т. е. не поддаются учету, т. к. не оформляются документами. Чтобы установить эти расхождения необходимо периодически проверять материально-производственные запасы организации и все имущество в целом.

Такого рода проверка дает возможность дополнять и уточнять учетные данные и вести борьбу с различными злоупотреблениями.

Инвентаризация имущества имеет целью обеспечение достоверности данных б/у. она позволяет установить реальность статей бух. баланса и отчетности организации. Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательствах, утвержденными приказом Минфина РФ от 13.06.95 №49.

Основными задачами инвентаризации являются:

а) определение фактического наличия имущества.

б) выявление материально-производственных запасов частично потерявших свое первоначальное качество не используемых сверх нормативов

в) сопоставление фактического наличия имущества с данными б/у

г) контроль за сохранностью материально-производственных запасов

д) проверка полноты отражения в учете обязательств

е) проверка соблюдения правил и условий хранения материально-производственных запасов.

Проведение инвентаризации обязательно в случаях:

1) передачи имущества организации в аренду, выкупа, продажи и в случаях предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия.

2) перед составлением годовой бух. отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. В районах, расположенных на крайнем севере и приравниваемых к ним местностям, инвентаризация товарно-материальных ценностей может проводиться в период их наименьших остатков.

3) смены материально ответственных лиц на день приемки-передачи товарно-материальных ценностей.

4) установление фактов хищений, злоупотреблений и при порче ценностей.

5) стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, вызванных экстремальных условий.

6) ликвидации (реорганизации) перед составлением ликвидационного или разделительного баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами.

Так при коллективной (бригадной) материальной ответственности проведение инвентаризации обязательно при смене руководителя коллектива (бригады), при выбытии из коллектива более 50% его членов, а так же по требованию одного или нескольких членов коллектива или бригады.

20. Понятие о бухгалтерской отчетности. Пользователи бухгалтерской отчетности.

Метод б/у представляет собой совокупность способов и приемов, обеспечивающих сплошное, непрерывное, документально обоснованное отражение объектов учета и их обобщения в денежной оценке по качественно однородным взаимосвязанным признакам для исчисления показателей хозяйственно-финансовой деятельности организации, получение о ней необходимой информации.

Важнейшими способами и приемами метода б/у, называемые элементами метода являются:

1) документация

2) инвентаризация

3) оценка

4) калькуляция

5) система счетов

6) двойная запись

7) бухгалтерский баланс и отчетность.

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а так же финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность как элемент метода б/у является завершающим этапом учетного процесса. По внешнему виду отчетность представляет собой таблицы, заполненные по данным синтетического и аналитического учета.

В условиях формирования и развития рыночных отношений возрастает значение объективной и достоверной бух. отчетности. Анализ показателей отчетности позволяет определить общую стоимость имущества предприятия, величину собственного капитала предприятия и заемных средств.

Данные бух. отчетности позволяют выявить фин. Положение предприятия, его платежеспособность и доходность. Основные задачи бух. отчетности:

1) Бух. отчетность дает возможность более глубоко заглянуть во внутренние и внешние отношения хоз. субъекта и предприятия, оценить его способность своевременно и полностью рассчитываться по обязательствам.

2) Внешние пользователи бух. информации по данным отчетности получают возможность оценить целесообразность приобретения имущества того или иного предприятия, избежать выдачи кредитов ненадежным клиентам, правильно построить отношения с имеющимися заказчиками, а так же оценить фин. положение потенциальных партнеров.

3) по данным отчетности руководитель предприятия отчитывается перед учредителями и прочими структурами управления и контроля. Тщательный анализ отчетности позволяет раскрыть причины недостатков в работе предприятия, выявить резервы и наметить пути улучшения его деятельности.

Отчетным периодом является календарный период между датами предыдущего и нового отчетов: месяц, квартал, год – отсюда месячная, квартальная и годовая финансовая отчетность. В качестве отчетной даты признается дата, по состоянию на которую хоз. субъект обязан составлять фин. Отчетность (на 1 января, 1 апреля и т. д.)

В состав обязательной годовой отчетности входят следующие документы:

1) бух. баланс – форма №1

2) отчет о прибылях и убытках – форма №2

3) отчет об изменениях капитала – форма №3

4) отчет о движении денежных средств – форма №4

5) приложение к бух. балансу – форма №5

6) отчет о целевом использовании полученных средств – форма №6

8) аудиторское заключение о достоверности отчетности (в случаях установленных законом)

9) прочие отчеты

10) налоговые декларации (отчеты по начислению и уплате налогов сборов и т. п.)

К отчетности промежуточных периодов предъявляются менее строгие требования по количеству включаемых форм. Субъекты малого предпринимательства, которые не используют упрощенную систему налогообложения и согласно законодательству, не обязаны иметь аудиторское заключение, имеют право предоставлять отчетность только по формам №1 и №2.

Требования, предъявляемые к информации, формируемой в бух. отчетности: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления.

Пользователями бух. отчетности являются собственники в соответствии с учредительными документами, гос. налоговая инспекция по месту расположения предприятия, кредитные учреждения, обслуживающие предприятия. Предприятие предоставляет квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года в налоговую инспекцию, если иное не предусмотрено законодательством РФ.

21. Организация бухгалтерского учета в РФ.

В ФЗ РФ «О б/у/ принятом 21.11.1996г. за определено, что общее методологическое руководство б/у в РФ осуществляется Правительством РФ

Органы, которым ФЗ-ми предоставлено право регулирования б/у, руководствуясь законодательством РФ разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории РФ:

а) планы счетов б/у и инструкции по их применению

б) положения (стандарты) по б/у, устанавливающие принципы, правила и способы ведения организациями учета хоз. операций, составление и представление бух. отчетности.

в) другие нормативные акты и методические указания по вопросам б/у.

однако в ФЗ «О б/у» сказано, что нормативные акты и методические указания по б/у издаваемые органами, которым ФЗ-ми предоставлено право регулирования б/у не должны противоречить нормативным актам и методическим указаниям Минфина РФ.

Основными органами, осуществляющими законодательно-нормативное регулирование б/у являются:

а) Госдума, принимающая ФЗ-ы

б) Президент РФ, издающий Указы Президента, затрагивающие вопросы б/у

в) Правительство РФ, принимающее Постановления Правительства

г) Минфин РФ, регулирующее б/у организаций

д) ЦБ РФ, устанавливающий правила проведения банковских операций, а так же б/у и отчетности для банковской системы.

е) различные ведомства, министерства, издающие методические указания для своих подведомственных организаций

ж) организации, руководствуясь законодательством РФ о б/у, нормативными актами органов регулирующих б/у, самостоятельно формируют свою учетную политику исходя из структуры отрасли и других особенностей деятельности организации.

Правовое регулирование б/ можно представить 4мя уровнями:

1) Законодательный (законы о б/у, о валютном регулировании и контроле, налоговый, трудовой кодексы РФ и др.)

2) Нормативный (стандарты (положения) по б/у и отчетности, план счетов б/у и др.)

3) Методический (инструкции, методические указания, содержащие более детальные рекомендации по организации учета соответствующих объектов)

4) Организационный, включающий рабочие материалы (положения, документы) учетную политику организации по учету соответствующих операций и объектов непосредственно в организации.

22. Понятие об учетных регистрах. Способы исправления записей в учетных регистрах.

Учетные регистры – отдельные листы, ведомости, карточки, журналы, книги, диски, дискеты и другие машинные носители, имеющие правовой статус, в каждом из которых группируются однородные учетные данные для составления бух. проводок.

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.

Учетные регистры классифицируются по:

1. внешнему виду. Выделяют книги, карточки, свободные листы, магнитные ленты, магнитные диски, дискеты и др.

2. строению. Выделяют параллельные графы, последовательные графы, комбинированное размещение.

3. объему информации. Выделяют синтетические, аналитические и комбинированные.

4. характеру регистрации – хронологические, систематические и комбинированные.

5. порядку записей – ручные, машинные.

6. В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

В зависимости от объема учетной записи книге отводится 1 или несколько страниц для того или иного счета. Карточки изготовленные из плотного материала хранят в специальных ящиках. Записи в них осуществляют в зависимости от способа ведения учета. Содержание регистров является коммерческой тайной.

Исправления в учетных регистрах осуществляются корректурным способом, способом дополнительных проводок, способ "красного сторна".

1) Корректурный – применяется когда ошибка не затрагивает корреспонденции счетов и когда она быстро обнаружена и не отразилась на итогах учтенных записей. Корректурным способом исправляются все ошибки и описки как в цифрах, так и в тексте, не затрагивающие корреспонденцию счетов. Сущность - ошибочный текст или сумму зачеркивают, а над ним пишет верный текст или сумму. Если в документах и регистрах имеются исправления, то они должны быть сделаны разборчиво. Зачеркивание неверного делается так, чтобы можно было зачеркнутое прочесть. Исправления оговариваются и подтверждаются подписями лиц, которые производили изменения в учетных регистрах. Оговорку об исправлении делают либо на полях, либо в конце страницы.

2) Способ дополнительных проводок применяется в случаях, когда в бух. проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой ошибки создают дополнительную бух. проводку.

3) Способом «красное сторно» исправляют ошибки, затрагивающие корреспонденцию счетов. Сущность способа «красное сторно» заключается в том, что неправильная запись сторнируется, т. е. снимается обратно (как бы уничтожается), и вместо нее делается правильная запись. Способ «красное сторно» применяют для исправления ошибок и в тех случаях, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность преувеличенной и правильной сумм операции. Способ «красное сторно» применяют в б/у не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

23. Пользователи информации, формируемой в бухгалтерском учете.

Для выполнения своих функций бухгалтер использует материальные, финансовые и трудовые ресурсы. Информация о размерах этих ресурсов, способах их финансирования и достигнутых результатах необходима пользователям учетной информации.

Не смотря на то, что данный круг пользователей достаточно стабилен, их требования к этой информации различны. Различия эти вызваны тем, что интересы их к этой информации различны.

Так администрации информация необходима для управления хоз. процессами в целях обеспечения прибыли, эффективности деятельности организации и ее соц. развития. Другим пользователям она необходима для оценки ее деятельности в целях определения дохода на вложенный капитал и т. д.

Всех пользователей бух. информации можно разделить на 2 группы:

1) внутренние (администрация, индивидуальные собственники, совладельцы, совет директоров, менеджеры различного уровня)

2) внешние:

а) пользователи с прямым финансовым интересом (сегодняшние и потенциальные инвесторы и кредиторы)

б) пользователи с непрямым финансовым интересом (финансовые консультанты, налоговые органы, внебюджетные фонды, фондовые биржи, работники и профсоюзы, аудиторы, поставщики и покупатели и т. д.)

Каждый пользователь преследует свои интересы в информации, формируемой в б/у. Так:

1) Инвесторы и их представители заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций на основе которой возможно распоряжаться инвестициями, а так же способности организации выплачивать дивиденды.

2) Работники и их представители (профсоюзы и др.) заинтересованы в информации о способности и прибыльности работодателей и способности организации гарантировать оплату труда и сохранение рабочих мест.

3) Заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие %.

4) Поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы.

5) Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации и т. д.

24. Система синтетического и аналитического учета и их взаимосвязь.

Синтетические счета дают обобщенную характеристику хозяйственных средств и операций. Записи на синтетических счетах ведутся только в денежном выражении.

Аналитические счета служат для подробной характеристики объектов б/у. посредством аналитических счетов данные записи в синтетических счетах детализируются и конкретизируются.

Аналитические счета в отличие от синтетических содержат не только денежный, но и натуральный показатель.

Отражение хоз. средств и процессов в обобщенных показателях на синтетических счетах называется синтетическим учетом.

Отражение хоз. средств и процессов в детализированных показателях на аналитических счетах называется аналитическим учетом.

Аналитические и синтетические счета тесно взаимосвязаны. Эта связь проявляется в том, что начальный и конечный остаток синтетического счета должен быть равен сумме соответствующих остатков аналитических счетов. Такое равенство обусловлено тем, что аналитические счета лишь детализируют данные синтетического счета, т. е. показывают составные части тех средств, которые отражаются на синтетических счетах в общем виде.

Кроме того дебетовые и кредитовые обороты всех аналитических счетов равны суммам дебетового и кредитового оборотов того синтетического счета, в развитии которого они открыты. Счета аналитического учета имеют важное контрольное значение, т. к. с их помощью проверяется правильность ведения б/у.

Данные аналитических счетов позволяют вести наблюдение за состоянием запасов товарно-материальных ценностей, за расчетами с поставщиками и подрядчиками, за подотчетными лицами и т. д.

Записи хоз. операций на аналитических счетах производят на основании первичных документов. В аналитических счетах содержатся сведения более подробные, чем в синтетических счетах.

При подведении итогов в конце отчетного периода обороты и остатки синтетических и аналитических счетов должны обязательно сверяться, что очень важно для выявления и исправления тех или иных расхождений.

Наряду с синтетическими и аналитическими счетами в б/у применяются субсчета.

Субсчета – промежуточное учетное звено между синтетическими и аналитическими счетами. Они используются для получения обобщенных данных об отдельных объектах внутри данного синтетического счета.

Применение субсчетов имеет особенно большое значение для тех синтетических счетов, на которых учитываются объекты с обширной и разнообразной номенклатурой.

Т. о. синтетические счета могут делиться на ряд субсчетов, а каждый субсчет может подразделяться еще на несколько аналитических счетов.

41 «Товары» ‑ синтетический счет

41/1 «Товары на складах» ‑ аналитический учет по кладовщикам – по видам товаров

41/2 «Товары в розничной торговле» ‑ по материально ответственным лицам (по директорам магазинов, по заведующим отделов и т. п.)

41/3 «Тара под товаром и порожняя» ‑ по материально ответственным лицам – по видам тары.

Д | 50 «Касса» | К |

| ||

1) 10 | ||

2) 20 | ||

|

| |

| Об 20 | |

С 55 | ||

| 50 Иванова | К |

С 30 | ||

2) 15 | ||

3) 15 | ||

|

| |

| ||

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |