Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пищевую промышленность Ставропольского края отличает слабая конкурентоспособность и интенсивная интервенция на территорию края продукции производителей соседних субъектов РФ и иностранных фирм.

Масштабное исследование потребительского рынка продуктов питания за последний период времени не проводилось, но на основе точечных данных мы можем представить общую картину (Таб.3).

Таб. 3 Анализ торговой сети продуктов питания г. Ставрополя 2007 год.

Наименование продукции | Удельный вес товаропроизводителей г. Ставрополя, % | Удельный вес товаропроизводителей Ставропольского края, % | Удельный вес ввозимой продукции, % |

Кондитерские изделия | 10 | 25 | 65 |

Хлеб и хлебобулочные изделия | 65 | 30 | 5 |

Масло растительное | 10 | 15 | 75 |

Вино виноградное | 3 | 25 | 72 |

Коньяки | 1 | 10 | 89 |

Пиво | 10 | 20 | 70 |

Колбасные изделия | 10 | 30 | 60 |

Полуфабрикаты мясные | 15 | 25 | 60 |

Цельномолочная продукция | 60 | 30 | 10 |

Масло животное и спрэды | 45 | 50 | 5 |

Нежирная молочная продукция ниже 2% | 20 | 20 | 60 |

Сыры жирные | 10 | 50 | 40 |

Мороженое | 60 | 20 | 20 |

Мука | 5 | 40 | 55 |

Крупа | 1 | 2 | 97 |

Овощи | - | 20 | 80 |

Фрукты | - | 10 | 90 |

Рыботовары | - | 2 | 98 |

Сахар | - | 10 | 90 |

Мясо птицы | - | 15 | 85 |

В крае отсутствуют современные комплексы по хранению и переработке овощной и мясной продукции.

Продукция отрасли во многом не соответствует требованиям торговых сетей и имеет низкую долю на прилавках. За последнее время на потребительском рынке значительно увеличился спрос на фасованную продукцию, в том числе на мясные полуфабрикаты продуктов питания высокой степени готовности.

Проблемы:

По результатам исследований частных компаний особенности Ставропольского края в области производства и переработки мяса и овощей обуславливаются нижеперечисленными обстоятельствами:

· Отсутствие крупных сельхозпредприятий, специализирующихся на овощеводстве, либо свиноводстве,

· Малочисленность сельхозпредприятий, использующих современные технологии (методы, сорта, технику, ноу-хау и т. д.),

· Низкий уровень генетики и селекции; низкое качество – слишком высокое содержание жира, низкая производительность и привес.

· Старые мощности и оборудование, мелкомасштабное производство, высокие производственные издержки.

· Недостаточная обеспеченность муниципальных образований современными овощехранилищами.

· Недостаток современных мощностей для забоя, упаковочных цехов и складов холодного хранения,

· Почти полное отсутствие специализированного холодильного транспорта.

· Скудная и ненадежная рыночная информация.

· Недостаток финансирования.

· Недостаточное образование фермеров, нехватка квалифицированной рабочей силы.

· Низкий уровень управления.

Конкурентоспособность:

В Ставропольском крае ощущается дефицит в крупных переработчиках овощной и мясной продукции. К крупным переработчикам мясной продукции относятся:

· Новоалександровский мясокомбинат,

· Георгиевский мясокомбинат,

· Ставропольский консервный завод,

· Светлоградский мясокомбинат,

· Ипатовский мясоптицекомбинат.

В сфере переработки мяса и овощей явное отсутствие конкурентной среды и наличие предприятий с высокотехнологичными производствами. На сегодняшний день местные предприятия производят продукцию низких переделов с небольшой добавленной стоимостью.

В крупных населенных пунктах полностью разрушена система логистики, складирования и переработки овощной продукции, ранее существовавшие овоще

хранилища имеют частную форму собственности и используются не по назначению.

В целом по отрасли имеется огромный потенциал для создания новых предприятий по переработке продукции сельского хозяйства с созданием технологической цепочки поле-переработка-магазин, завоевание большой доли рынка края и экспорта продукции за его пределы.

Доля этой отрасли в структуре обрабатывающих производств составляет 33,0%.

Отрасль характеризуется слабой инвестиционной привлекательностью, но является приоритетной для развития по емкости рынка, наличием собственного сырья и трудовых ресурсов. Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 2%.

Производство прочих неметаллических минеральных продуктов.

Доля данного вида экономической деятельности в объёме обрабатывающих производств составляет 9,0%. Значимую долю объема отгруженной продукции в этой отрасли занимает производство стекла. Рынок стекла включает в себя два направления - тарное и листовое. Производство стеклотары в нашей стране продолжается и с каждым годом происходит его увеличение. Причин тут, конечно, много, прежде всего то, что стеклянная тара обладает определенными преимуществами по сравнению с другими видами упаковки: она гигиенична, прозрачна, не взаимодействует с содержимым, дает возможность герметичной укупорки, отличается разнообразием ассортимента и технологичностью.

Доля данного вида экономической деятельности в объёме обрабатывающих производств составляет 9,0%. Значимую долю объема отгруженной продукции в этой отрасли занимает производство стекла. Рынок стекла включает в себя два направления - тарное и листовое. Производство стеклотары в нашей стране продолжается и с каждым годом происходит его увеличение. Причин тут, конечно, много, прежде всего то, что стеклянная тара обладает определенными преимуществами по сравнению с другими видами упаковки: она гигиенична, прозрачна, не взаимодействует с содержимым, дает возможность герметичной укупорки, отличается разнообразием ассортимента и технологичностью.

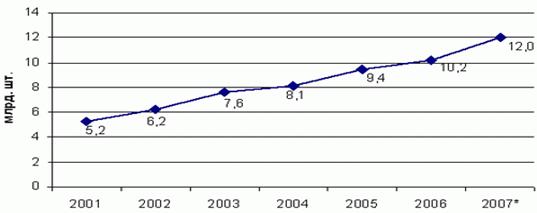

По данным «Стеклосоюза России», в 2000 году российские стекольщики произвели 5,6 млрд единиц стеклотары, в 2005-м — 9,4 млрд, а в 2008-м рост до 12 млрд. штук (столько в лучшие годы производил весь СССР). Сегодня объем российского рынка стеклотары составляет около $900 млн. в год. Бум на растущем рынке России и позитивные признаки экономического роста, наблюдавшиеся в СНГ, явились причиной, которая не позволила полностью закрыть потребность национального рынка стекла.

Рис. 11 Динамика объемов производства пищевой стеклотары в России.

Производство стеклотары на территории России распределено не равномерно

и имеет следующую структуру (Рис.12).

Рис. 12 Структура производства стеклотары по Федеральным округам России

Постоянный рост производства стеклотары в России приводит к ежегодному уменьшению импорта стеклотары и увеличению ее экспорта. Более всего сокращается импорт цветной стеклянной бутылки, это объясняется тем, что этот вид стекло-бутылки был одним из наиболее ввозимых. Однако отказаться от импорта стеклотары Россия пока не может. Основными странами импортерами являются Финляндия, Польша, Чешская Республика – в сумме импорт из этих стран составляет более 75% общего импорта, в основном в нашу страну импортируется эксклюзивная стеклотара.

Российский рынок листового стекла находится в стадии динамичного развития, рост около 15% в год. Отмечается рост иностранных инвестиций в стекольную отрасль и вместе с тем сокращение числа предприятий с российским капиталом в стекольной сфере.

Российский рынок листового стекла находится в стадии динамичного развития, рост около 15% в год. Отмечается рост иностранных инвестиций в стекольную отрасль и вместе с тем сокращение числа предприятий с российским капиталом в стекольной сфере.

Российский рынок стекла слишком сильно зависит от конъюнктуры строительного рынка и в связи с этим производителям стекла следует ориентироваться по большей части на тенденции строительного рынка. Из всего объема производимого стекла 70 % используется в строительной отрасли, 20 % идет на отделку интерьеров и декорирование, а 10 % находит свое применение в автомобилестроении.

Участники рынка:

Рис.13 Распределение рынка по долям, среди производителей листового стекла, имеющих заводы на территории РФ, 2008 г

Примерно 65 %, включая импорт стекла из Китая, занимает продукция иностранных фирм, построивших заводы на территории России: компании «AGC FlatGlass» (Эй Джи Си Флэт Гласс), «Pilkington» (Пилкингтон Глас) и «Guardian» (Гардиан). Объем чистого импорта из стран ближнего и дальнего зарубежья составляет по разным оценкам 22–27 %. Около 30 % рынка приходится на крупных российских производителей: «Саратовстройстекло», «Салаватстекло»; 5 % относится на прочих мелких производителей. Китайские производители занимают долю рынка до 15 %.

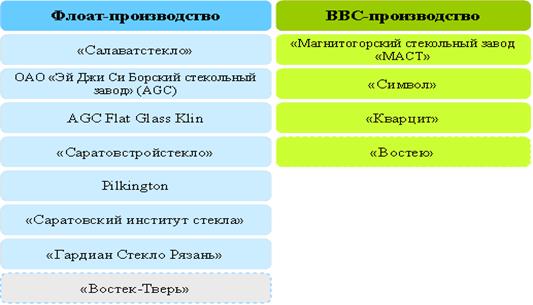

Современные технологии производства листового стекла Флоат (формирование идеальной поверхности стекла в расплавленном олове и азотно-водородной среде) с каждым годом вытесняют устаревшие производства методом вертикального вытягивания стекла ВВС.

Рис.14 Основные игроки рынка листового стекла.

Рис.15 Доли производства стекла методом Флоат и ВВС.

Очевидно, что на текущий момент рынок стекла в России полностью монополизирован иностранными корпорациями.

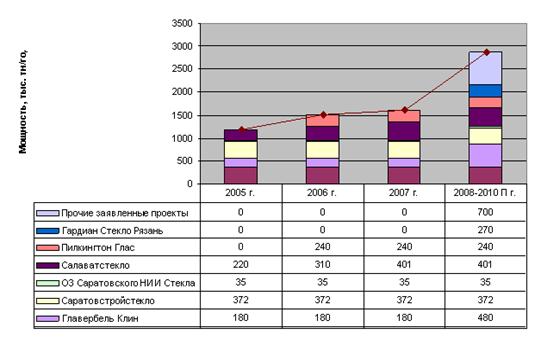

Согласно проведенному исследованию конъюнктуры рынка флоат стекла, в России сейчас 11 заводов, выпускающих листовое стекло, только 6 из них выпускают высококачественное флоат стекло. Причем, большая часть производства (80%) сосредоточена в центральном районе страны.

Рис.16 Динамика и прогноз производства флоат стекла в РФ, тыс. тн.

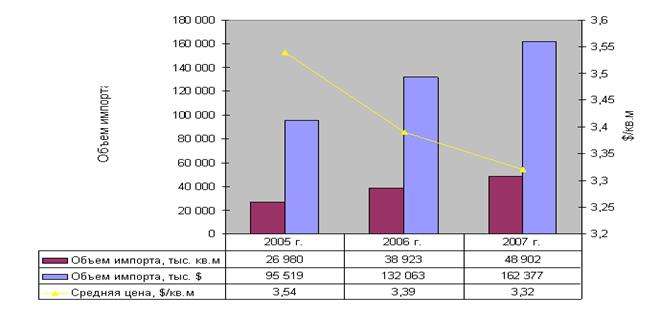

Импорт:

Согласно проведенным исследованиям, импорт стекла увеличился на 23% и составил 48,9 млн. кв. м или 162, 38 млн. $.Основными импортерами листового стекла являются: Китай (58%), Киргизия (13%), Украина (9%), Иран (7%), Бельгия (3%) и др.

Рис.17 Динамика импорта листового стекла в РФ.

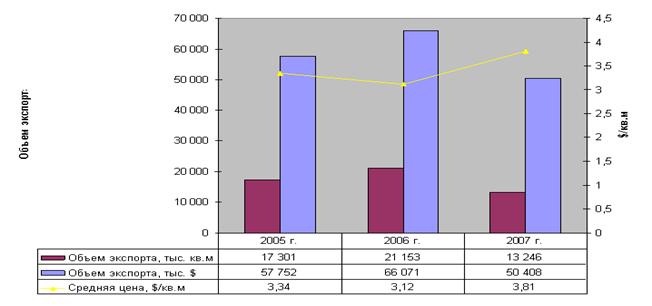

Экспорт:

По результатам 2007 г. видно, что экспорт листового стекла снизился на 37% и составил 13,2 млн. кв. м или 50,4 млн. $. Российское стекло экспортируется на Украину (27%), в Турцию (15%), в Болгарию (9%), в Грецию (6%), в Алжир (4%), в Финляндию (4%) и др.

Рис.18 Динамика экспорта листового стекла в РФ.

За период 2002–2007 гг. увеличение объема российского рынка листового стекла происходило, в большей степени, за счет импорта.

Стекольное производство в последние годы стало одной из самых динамично развивающихся отраслей Ставропольского края. Доля этой отрасли в производстве прочих неметаллических минеральных продуктов составляет 30,0%, а в общем объеме обрабатывающих производств достигла 3,0% .

Практически ежегодно в крае за счет реконструкции производства, строительства и ввода новых мощностей увеличивается производство стеклянной тары.

За последние 5 лет построены 2 очереди Новоалександровского стеклотарного завода и стеклотарный завод в с. Красногвардейском. В 2009 году будет завершено строительство Красногвардейского завода по производству листового стекла мощностью более 8 млн. кв. м в год.

В 2007 году завершен первый этап программы реконструкции -ГОБЕН КАВМИНСТЕКЛО». Здесь построена самая мощная стекловарная печь на Северном Кавказе производительностью 430 тонн стекломассы в сутки. -ГОБЕН КАВМИНСТЕКЛО» и в дальнейшем продолжит реализацию долгосрочной программы стратегического развития.

Ставропольский край является потенциальным инвестиционным магнитом для дальнейшего развития этого вида экономической деятельности. Край обладает значительными сырьевыми запасами и энергетическими мощностями для создания отраслевого стекольного кластера.

В Благодарненском районе Ставропольского края имеется несколько месторождений кварцевых песков, пригодных для стекольной промышленности: Спасское, Благодарненское, Алексеевское, Каменно-Балковское. Разведанные и подсчитанные запасы составляют 52 млн. тонн. В Благодарненском районе для

варки стекла имеется 90% местного сырья, что является огромным потенциалом для развития отрасли.

Проблемы:

В связи с растущим российским рынком стекла, в последнее время все более очевидным становится перенос иностранного производства стеклотары на российскую территорию (снижение импорта связано также и с этой тенденцией). Иностранные компании имеют наработанные технологии и финансовые ресурсы для уверенного развития своего производства.

Основные недостатки существующих отечественных производств по сравнению с западными технологиями:

- низкое качество выпускаемых изделий (нарушение конфигурации, неопределённость цвета и т. д.); повышенный вес (400–450 г против 300–350 г по 0,5-литровым изделиям ); низкие съемы стекломассы с 1 кв. м варочной части печи ( 1300–1500 кг против 2400–3000 кг); большой расход энергии (удельный расход 2000–2500 ккал/кг против 900–1350 ккал/кг).

Данный вид экономической деятельности имеет достаточно развитую конкурентную среду.

Производство стекла - привлекательная для инвестора отрасль и характеризуется интенсивными темпами развития не только в крае, но в целом по России. Отрасль развивается по пути инноваций и имеет приоритетное значение для края. Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил отрасли 20%.

Машиностроительная отрасль

Производство электротехнического, электронного и

оптического оборудования.

Производство электрооборудования, электронного и оптического оборудования один из самых технологически-современных и перспективных видов экономической деятельности. Здесь сосредоточены такие предприятия как акционерные общества «Ставропольский радиозавод «Сигнал», «Завод Атлант», «Завод Нептун», «Монокристалл», «Вэлан», «Радиан», «Концерн Энергомера», «Элизар», «Электромеханический завод», «Электроавтоматика», «Пятигорский завод «Импульс».

Производство электрооборудования, электронного и оптического оборудования один из самых технологически-современных и перспективных видов экономической деятельности. Здесь сосредоточены такие предприятия как акционерные общества «Ставропольский радиозавод «Сигнал», «Завод Атлант», «Завод Нептун», «Монокристалл», «Вэлан», «Радиан», «Концерн Энергомера», «Элизар», «Электромеханический завод», «Электроавтоматика», «Пятигорский завод «Импульс».

Производством электрооборудования, электронного и оптического оборудования в крае занимается более 20 предприятий, где было занято на 2007 год около 12 тыс. человек. Предприятия производят широкий ассортимент продукции, например:

- одно - и трёхфазные счётчики электрической энергии и поверочная и регулировочная аппаратура;

- устройства электрохимической антикоррозийной защиты надземных и подземных сооружений;

- искусственные лейкосапфиры и изделия из них;

- пасты технологической для электронной промышленности и фотоэнергетики;

- устройства радиоэлектронной борьбы, постановки помех и подавления;

- зарядные станции для различных видов аккумуляторов;

- микротрансформаторы, дроссели;

- электротехническое коммутационное оборудование во взрывозащищённом исполнении;

- низковольтные электрические соединители различной конфигурации и назначения, применяемые в электронной, автомобильной авиационной и ракетно-космической технике;

- приборы дозиметрического контроля и т. д.

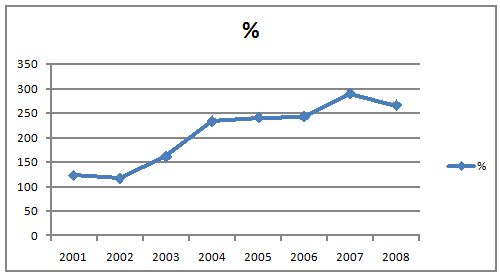

За период с 2000 по 2008 годы было отмечено бурное развитие отрасли, о чем свидетельствует индекс промышленного производства. Вид экономической деятельности отличается высокой наукоемкостью, инноватикой, высокой производительностью труда. Ряд предприятий выполняет заказы оборонно-промышленного комплекса края, автомобильной и химической промышленности. Индекс промышленного производства в 2008 году к уровню 2000 года составил 265,5%. (Рис.19)

Рис. 19 Индекс промышленного производства к уровню 2000 года, %.

Таб.4 Индекс промышленного производства г. г.

123,7 | 117,6 | 161,4 | 233,2 | 240,7 | 242,1 | 288,9 | 265,5 |

2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

В то же время численность производственного персонала на крупных и средних предприятиях данного вида экономической деятельности за указанный период снизилась на 2000 человек, с 11,8 тыс. до 9,7 тыс. человек.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |